空気分離装置市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

空気分離装置市場レポートは、業界をプロセス(極低温蒸留、非極低温蒸留)、ガス(窒素、酸素、アルゴン、その他のガス)、エンドユーザー(化学産業、石油・ガス産業、鉄鋼産業、その他のエンドユーザー)、および地域(北米、アジア、欧州、中東・アフリカ、南米)に分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空気分離装置(ASU)市場は、予測期間中に年平均成長率(CAGR)4.82%を記録すると予測されており、急速な工業化と様々な地域におけるインフラ開発によって大きな変革期を迎えています。主要な産業コングロマリットは、産業ガス生産の需要増加に対応するため、ASU設備に多額の投資を行っています。例えば、Air Liquideは2022年にインドのウッタルプラデーシュ州に新しいASUを建設するために4,000万ユーロを投資すると発表しました。ASUの運用には、高度な技術と自動化の統合がますます普及しており、メーカーは運用効率の向上とエネルギー消費の削減に注力しています。

鉄鋼・冶金部門はASU需要の主要な牽引役であり、世界の粗鋼生産量は2021年に19億5,100万トンに達しました。この生産量は、鉄鋼製造プロセスにおける産業ガス生産の必要性を高めています。2022年3月には、Air Productsとその地域パートナーであるSARGASが、オマーンのJindal Shadeed Iron & Steel施設に新しい空気分離プラントを建設する契約を締結しました。このプラントは1日あたり400トン以上の酸素と窒素を生産する能力を持ち、鉄鋼産業の拡大とASU市場の成長との強い関連性を示しています。

石油化学・化学処理産業における著しい発展もASU市場に直接的な影響を与えています。2021年の世界のアンモニア生産量は約1億5,000万トンと推定されており、化学製造における産業ガスの需要が相当な規模であることを示しています。PKN Orlenが2022年にプロック製油所での酸素・窒素生産用ASUに1億6,400万ユーロを投資すると発表したことは、主要な化学処理企業によるASUインフラへの継続的な投資を裏付けています。

市場では、より持続可能でエネルギー効率の高いASU技術への顕著なシフトが見られます。企業は、高い生産能力を維持しながらエネルギー消費を最適化するASUシステムの開発にますます注力しています。INOX Air Productsが2023年に、1日あたり2,150トンの産業ガスを生成する能力を持つ2番目の極低温空気分離装置を建設すると発表したことは、業界が成長する需要に対応しつつ運用上の持続可能性を維持できる、より大規模で効率的なユニットへと移行していることを反映しています。

世界の空気分離装置市場のトレンドと洞察

1. 産業ガス需要の増加

様々な製造業における産業ガス需要の増加は、世界中で空気分離装置への大規模な投資を促進しています。鉄鋼産業は、世界の鉄鋼生産の半分以上で使用される塩基性酸素転炉(BOP)プロセスに大量の酸素を必要とします。2022年12月時点で中国は粗鋼生産の世界リーダーであり、鉄鋼製造における産業ガスの継続的な需要の大きさを物語っています。INOX Air Productsが2022年3月にSAILのボカロ工場でインド最大のグリーンフィールド酸素プラントを建設する契約を締結したことがその例です。

化学・石油化学産業も、酸化、不活性化、化学合成などのプロセスにおける高純度産業ガスの必要性から、ASU設備の投資を促進しています。例えば、2022年1月、Air Liquideはインドのウッタルプラデーシュ州に、主に産業用途に供給する1日あたり350トンの生産能力を持つ新しい空気分離装置に約3億5,000万インドルピーを投資すると発表しました。肥料産業における窒素需要の増加、およびエレクトロニクス製造、特に半導体生産における需要の増加も、高度な空気分離装置の必要性をさらに加速させています。

2. エネルギー(石油)生産と消費の増加

世界のエネルギーインフラ、特に石油・ガス処理施設の拡大は、空気分離装置市場にとって重要な牽引役となっています。石油・ガス産業は、強化油回収(EOR)、窒素ブランケット、パイプライン洗浄、石油化学プロセスなど、様々な用途で産業ガスを広範に使用しています。サウジアラムコが中国遼寧省盤錦で2023年に操業開始予定の100億ドル規模の精製・石油化学プロジェクトなど、新しい施設への大規模な投資によってこの需要は裏付けられています。

世界中でLNGターミナルと石油化学プラントの数が増加していることも、産業ガス、ひいては空気分離装置の需要をさらに高めています。例えば、2022年6月、タンザニアはシェルとノルウェーのエクイノールと、4,000万ドル規模のLNG輸出ターミナル建設に関する契約を締結しました。石油化学部門の拡大も、追加のASU設備の必要性を生み出しています。これらの施設は、不活性化用途に窒素を、酸化プロセスに酸素を継続的に供給する必要があるため、空気分離装置はそれらの操業に不可欠な部分となっています。

セグメント分析:プロセス別

1. 極低温蒸留セグメント

極低温蒸留セグメントは、2024年に世界の空気分離装置市場で約75%の市場シェアを占め、優位性を維持しています。この優位性は主に、特に中規模から大規模のプラントにおいて、様々なプロセスで高純度酸素およびその他の産業ガスを確実に供給できる能力に起因しています。製油所、鉄鋼製造、化学処理などの複雑なプロセスを持つ産業は、高純度産業ガスの継続的な必要性から、極低温蒸留技術に大きく依存しています。

極低温蒸留は、空気中の窒素、酸素、アルゴン、その他の希ガスを非常に高い純度で分離できるため、大規模な産業用途に最適です。この技術は、特に大量のガスを必要とする場合において、他の分離方法と比較して費用対効果が高いという利点があります。例えば、鉄鋼業では、溶鉱炉の効率を高めるために大量の純粋な酸素が不可欠であり、極低温ASUがこの需要を満たしています。また、化学産業では、様々な合成プロセスにおいて高純度酸素と窒素が重要な役割を果たしており、極低温蒸留はこれらの要件を満たすための信頼性の高いソリューションを提供します。その結果、極低温蒸留は、今後も空気分離装置市場において主要な技術であり続けると予想されます。

このレポートは、空気分離装置(Air Separation Unit: ASU)市場に関する包括的な分析を提供しています。空気分離装置は、大気から窒素、酸素、アルゴンといった産業ガスを抽出するために用いられる重要な設備であり、そのプロセスには極低温蒸留と非極低温蒸留の二種類があります。本調査は、市場の定義、調査の仮定、および詳細な調査方法論から構成されており、市場の現状と将来の展望を深く掘り下げています。

市場概要

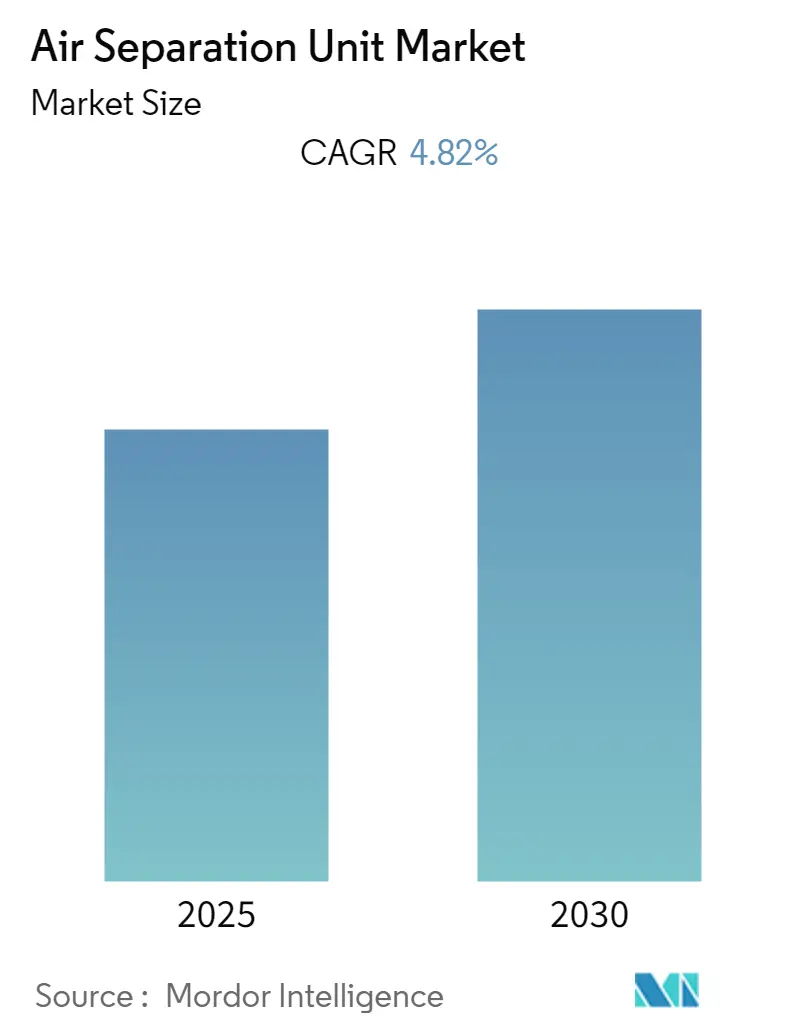

世界の空気分離装置市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)4.82%で着実に成長すると見込まれています。レポートでは、2028年までの市場規模と需要予測が米ドル建てで詳細に示されています。

市場の成長を推進する主な要因としては、世界的な産業ガスの需要増加が挙げられます。特に、鉄鋼業やその他のプロセス産業における生産活動の活発化が、空気分離装置の需要を強く牽引しています。これらの産業では、高品質なガスが不可欠であり、その供給を支える空気分離装置の役割は増大しています。

一方で、市場には抑制要因も存在します。高純度な産業ガスを安定的に供給するためには、設備投資や運用に莫大なコストがかかることが、市場拡大の課題の一つとして指摘されています。

また、レポートでは、市場における最近のトレンドと開発動向、業界全体のサプライチェーン分析、さらにはポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が多角的に評価されています。

市場セグメンテーション

空気分離装置市場は、様々な側面から詳細にセグメント化され、分析されています。

* プロセス別では、主に「極低温蒸留」と「非極低温蒸留」の二つの技術が対象とされています。

* ガス別では、「窒素」、「酸素」、「アルゴン」、および「その他のガス」といった抽出されるガスの種類に基づいて市場が区分されています。

* エンドユーザー別では、空気分離装置が利用される主要な産業分野として、「化学産業」、「石油・ガス産業」、「鉄鋼業」、そして「その他のエンドユーザー」が特定されています。

* 地域別分析では、北米(アメリカ、カナダなど)、アジア(中国、インド、韓国、日本など)、ヨーロッパ(イギリス、ドイツ、イタリア、フランスなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)、南米(ブラジル、アルゼンチンなど)といった主要地域ごとに、2028年までの市場規模と需要予測が提供されています。特に、アジア太平洋地域は、2025年から2030年の予測期間において最も高い成長率を示すと推定されており、2025年には世界の空気分離装置市場において最大のシェアを占める主要な地域となる見込みです。

競争環境

競争環境のセクションでは、市場をリードする企業間の合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に分析されています。また、主要プレーヤーが市場での優位性を確立するために採用している具体的な戦略についても言及されています。

市場における主要な企業としては、Linde AG、Messer Group GmbH、Siad Macchine Impianti Spa、Shanghai Chinllenge Gases Co. Ltd、Taiyo Nippon Sanso Corporation(大陽日酸株式会社)、Air Liquide SA、Air Products and Chemicals Inc.、Universal Industrial Plants Mfg Co. Pvt Ltd、Bhoruka Gases Limited、Sichuan Air Separation Plant Groupなどが挙げられており、これらの企業の動向が市場全体の競争力に影響を与えています。

市場機会と将来のトレンド

将来の市場機会とトレンドとしては、中東およびアフリカ地域における産業開発活動の活発化が特に注目されています。この地域での工業化の進展は、空気分離装置の新たな需要を生み出す大きな可能性を秘めていると分析されています。

補足情報

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 市場の定義

- 1.2 調査の前提

- 1.3

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの10億米ドル)

- 4.3 最近の傾向と発展

-

4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.1.1 産業ガス需要の増加

- 4.4.1.2 鉄鋼およびプロセス産業の成長

- 4.4.2 阻害要因

- 4.4.2.1 高純度産業ガス供給にかかる莫大なコスト

- 4.5 産業サプライチェーン分析

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 プロセス

- 5.1.1 極低温蒸留

- 5.1.2 非極低温蒸留

-

5.2 ガス

- 5.2.1 窒素

- 5.2.2 酸素

- 5.2.3 アルゴン

- 5.2.4 その他のガス

-

5.3 エンドユーザー

- 5.3.1 化学産業

- 5.3.2 石油・ガス産業

- 5.3.3 鉄鋼産業

- 5.3.4 その他のエンドユーザー

-

5.4 地域(地域市場分析 {2028年までの市場規模と需要予測(地域のみ)})

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米

- 5.4.2 アジア

- 5.4.2.1 中国

- 5.4.2.2 インド

- 5.4.2.3 韓国

- 5.4.2.4 日本

- 5.4.2.5 その他のアジア

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 中東およびアフリカ

- 5.4.4.1 サウジアラビア

- 5.4.4.2 アラブ首長国連邦

- 5.4.4.3 南アフリカ

- 5.4.4.4 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Linde AG

- 6.3.2 Messer Group GmbH

- 6.3.3 Siad Macchine Impianti Spa

- 6.3.4 Shanghai Chinllenge Gases Co. Ltd

- 6.3.5 Taiyo Nippon Sanso Corporation

- 6.3.6 Air Liquide SA

- 6.3.7 Air Products and Chemicals Inc.

- 6.3.8 Universal Industrial Plants Mfg Co. Pvt Ltd

- 6.3.9 Bhoruka Gases Limited

- 6.3.10 Sichuan Air Separation Plant Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 中東およびアフリカ地域における産業開発活動の増加

*** 本調査レポートに関するお問い合わせ ***

空気分離装置は、大気中の空気から、産業活動や医療、研究開発などに不可欠な酸素、窒素、アルゴンといった主要なガス成分を分離・精製する装置の総称でございます。これらのガスは、それぞれ異なる物理的・化学的特性を持つため、特定の用途に応じて高純度で供給される必要があります。空気分離装置は、現代社会の多様な産業を支える基幹技術の一つとして、その重要性を増しております。

空気分離装置の主な種類としては、深冷分離法、膜分離法、そしてPSA(Pressure Swing Adsorption)/VPSA(Vacuum Pressure Swing Adsorption)法が挙げられます。

まず、深冷分離法は、最も古くから確立され、現在でも大規模な産業ガス製造において主流となっている技術でございます。この方法は、空気を圧縮・冷却して液化させ、その後、各成分ガスの沸点の違いを利用して蒸留分離する原理に基づいております。具体的には、空気を強力に圧縮し、水分や二酸化炭素、炭化水素などの不純物を除去した後、熱交換器で極低温まで冷却して液化させます。液化した空気は、蒸留塔へと送られ、沸点の低い窒素が先に気化し、次に酸素、そしてアルゴンといった順で分離されます。この方法の最大の特長は、高純度の酸素、窒素、アルゴンを大量に生産できる点にあり、さらにネオン、クリプトン、キセノンといった希少ガスも同時に回収することが可能でございます。製鉄業における転炉用酸素、化学プラントでの酸化反応用酸素、半導体製造における高純度窒素やアルゴンなど、幅広い分野で利用されております。

次に、膜分離法は、特殊な中空糸膜の選択透過性を利用して、空気中の酸素と窒素を分離する方法でございます。空気は膜の内部を通過する際に、窒素よりも酸素の方が膜を透過しやすい性質を利用し、膜を透過したガスと透過しなかったガスとで、酸素と窒素の濃度が異なるガスを得ます。この方法は、深冷分離法に比べて設備が小型で、起動・停止が容易であり、比較的低コストで運用できるという利点がございます。そのため、小規模な窒素ガス発生装置や、燃焼効率向上のための酸素富化空気の製造などに用いられます。ただし、深冷分離法に比べると、得られるガスの純度や生産量には限界がございます。

最後に、PSA(Pressure Swing Adsorption)/VPSA(Vacuum Pressure Swing Adsorption)法は、吸着剤(主にゼオライト)が特定のガス成分を選択的に吸着する性質を利用した分離技術でございます。PSA法では、加圧下で吸着剤が窒素や二酸化炭素を吸着し、酸素を透過させることで酸素富化空気を得ます。その後、圧力を下げて吸着したガスを脱着させ、吸着剤を再生します。この吸着・脱着サイクルを繰り返すことで、連続的に酸素や窒素を製造します。VPSA法は、PSA法に真空ポンプによる減圧脱着プロセスを加えることで、より効率的にガスを分離し、特に酸素製造において省エネルギー化と高効率化を実現しております。これらの方法は、深冷分離法ほどの大規模生産には向きませんが、膜分離法よりも高純度のガスを、深冷分離法よりも低コストで中規模に生産できるため、医療用酸素、水処理、オゾン発生器、食品包装用窒素ガス発生装置などで広く採用されております。

空気分離装置によって製造されるガスは、多岐にわたる産業で利用されております。酸素は、製鉄業における転炉や電気炉での脱炭、非鉄金属精錬、ガラス溶融、化学工業における酸化反応、医療分野での呼吸器治療、水処理における曝気、溶接・溶断などに不可欠です。窒素は、半導体製造プロセスにおける不活性雰囲気の形成、食品の酸化防止のための包装、化学プラントでのパージや不活性化、金属熱処理、タイヤの充填などに用いられます。アルゴンは、TIG溶接やMIG溶接におけるシールドガス、半導体製造におけるスパッタリング、金属精錬での脱炭、特殊な照明などに利用されます。ネオン、クリプトン、キセノンといった希ガスも、エレクトロニクス、照明、医療などの分野で特殊な用途に供されております。

関連技術としては、空気分離装置の効率と信頼性を支える様々な要素がございます。装置の心臓部である空気圧縮機は、大量の空気を効率的に供給するために不可欠であり、その省エネルギー性能が全体の運転コストに大きく影響します。また、空気前処理装置は、水分、二酸化炭素、炭化水素などの不純物を徹底的に除去し、装置の安定稼働と製品ガスの高純度化を保証します。熱交換器は、冷却・加熱プロセスにおけるエネルギー効率を高め、ターボエキスパンダーは深冷分離法において必要な冷熱を発生させる重要な役割を担います。製造された液化ガスを安全に貯蔵・輸送するための貯蔵タンクやローリー、そして製品ガスの品質を常時監視し、運転を最適化するためのガス分析・制御システムも、空気分離装置の運用には欠かせない技術でございます。

市場背景としましては、空気分離装置市場は、産業ガス市場と密接に連動しており、世界経済の成長とともに安定した需要が見込まれております。主要なプレイヤーとしては、リンデ、エア・リキード、エア・プロダクツ、大陽日酸といったグローバル企業が市場を牽引しております。近年では、省エネルギー化やCO2排出量削減への要求が高まっており、より効率的な空気分離技術の開発が求められております。また、顧客の工場内に直接ガス供給設備を設置するオンサイト供給の需要が増加しており、パイプライン供給に加え、PSA/VPSAや膜分離によるオンサイト供給が拡大しております。エレクトロニクス産業、特に半導体分野の急速な成長は、高純度ガス、特に窒素やアルゴンの需要を押し上げております。新興国における産業化の進展も、空気分離装置市場の成長を後押しする要因となっております。

将来展望としましては、空気分離装置はさらなる技術革新が期待されております。省エネルギー化、小型化、モジュール化は引き続き重要な開発テーマであり、特に中・小規模の需要に対応するためのモジュール型装置の普及が進むと予想されます。AIやIoT技術の活用により、運転の最適化、予知保全、遠隔監視などが進化し、装置の稼働率向上と運用コスト削減に貢献するでしょう。また、地球温暖化対策として注目されるCO2回収・利用技術との連携や、水素製造プロセス(例えば、水電解による水素製造における酸素の副生や、SMRにおける窒素の利用)との統合も、今後の重要な方向性でございます。新たな用途としては、環境分野における水処理や排ガス処理、宇宙産業、新素材開発など、多岐にわたる分野での需要拡大が見込まれます。一方で、エネルギーコストの変動、サプライチェーンの安定性確保、そして厳しさを増す環境規制への対応は、業界が直面する主要な課題であり、これらの課題を克服するための技術開発とビジネスモデルの構築が求められております。空気分離装置は、今後も持続可能な社会の実現に向けて、その役割を拡大していくことでしょう。