空気分離装置市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

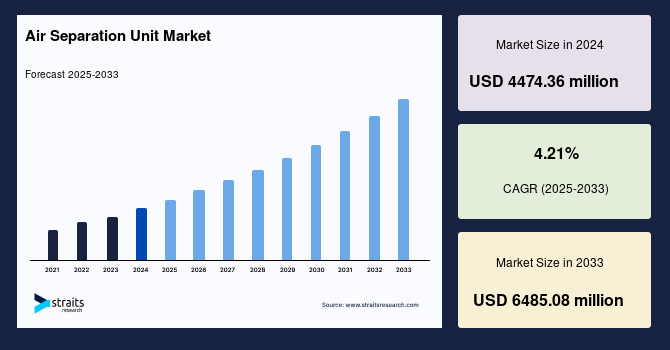

グローバルな空気分離装置(ASU)市場の規模は、2024年に44億7436万米ドルと評価され、2025年には46億6273万米ドルに達し、2033年までに64億8508万米ドルに成長すると見込まれています。この期間中の年平均成長率(CAGR)は4.21%です。空気分離装置は、大気中の空気を窒素と酸素、さらにアルゴンや希少不活性ガスなどの主要成分に分離するための重要な技術です。最も一般的に使用される方法は、特に高純度の窒素、酸素、しばしばアルゴンを生産するために設計された低温分離装置(ASU)における分留法です。さらに、圧力スイング吸着(PSA)、膜分離、真空圧力スイング吸着(VPSA)などの代替技術も、商業用途で空気から個々の成分を分離するために利用されています。

この市場は、鉄鋼、石油化学、化学、医療などの主要産業からの需要増加により大幅な成長を遂げています。さらに、特に石油セクターにおけるエネルギー生産と消費の増加は、市場拡大をさらに促進しています。これらの産業を通じて、効率的で費用対効果の高い空気分離技術への需要が強まる中、市場は継続的なイノベーションと高純度ガスの需要に支えられて、上昇の軌道をたどると予想されます。

医療業界は、特に医療用酸素の生産において、空気分離装置の採用を促進する重要な要因です。これは、公共医療インフラの改善と、特にパンデミックや公衆衛生危機の際に病院や救急医療での酸素の安定供給を確保することへの関心が高まっているためです。ASUは、特にインフラが限られた地域での酸素生産を維持するために不可欠です。このため、特に開発途上国は、ASUを支援する酸素生成システムへの投資を進め、医療用酸素の需要増加に対応しています。

鉄鋼業界は、主に高炉や基本酸素製鋼プロセスでの酸素の必要性から、空気分離装置(ASU)の需要を駆動する重要な役割を果たしています。酸素は、鋼の生産において、燃焼、脱炭、その他の冶金操作において重要であり、ASUは世界中の製鉄所で重要なコンポーネントとなっています。鉄鋼メーカーが持続可能な実践にますます移行する中、生産性を向上させエネルギー消費を削減するための先進的なASU技術への投資が増加しています。この傾向は、環境への負荷を減らしながら生産プロセスを最適化するという業界全体の焦点を反映しています。

空気分離装置の高い初期投資と運用コストは、特に予算が限られた中小企業にとって採用の大きな障害となっています。空気分離プロセスの効率化に必要な先進技術と大規模な設備により、ASUは資本集約的です。初期コストを超えて、運用経費はエネルギー消費によって大きく影響され、これは全体のコスト構造の重要な要素です。特にエネルギー集約型産業では、高い電気料金やASU運用に関連する継続的な維持費が課題となる可能性があります。これは特にエネルギー価格が不安定な地域では、長期的な運用コストに不確実性をもたらします。その結果、多くの企業がASUへの投資を躊躇したり、代替ソリューションを模索したりする可能性があり、市場の成長と空気分離技術の採用が妨げられることになります。

クリーンで持続可能なエネルギー源への世界的な移行は、空気分離装置(ASU)市場にとって大きな機会を提供しています。ASUは、特に水の電気分解で純粋な水素と酸素を分離し、燃料電池やエネルギー貯蔵用途に利用するための重要な役割を果たしています。さらに、ASUは風力発電所や太陽光発電所などの再生可能エネルギープロジェクトに組み込まれ、現場でのガス生産を可能にし、プロジェクト全体の効率を向上させています。この統合は、クリーンエネルギーの需要の増加を支えるだけでなく、持続可能性の目標とも一致しています。

アジア太平洋地域は、急速な工業化、都市化、電子機器、自動車、化学、医療、鉄鋼生産などのセクターにおける高い需要により、最も急成長している空気分離装置市場です。中国、インド、日本、韓国が主要なプレーヤーであり、中国はその広大な産業基盤と大規模なインフラ開発への焦点から市場を牽引しています。日本と韓国も、カーボンニュートラルへの取り組みと一致して、ASU技術を利用して水素エネルギーの取り組みを支援しています。中国の「中国製造2025」戦略のような政府の取り組みは、産業効率と持続可能性を向上させるための先進的な製造技術を促進してASU市場を形作る上で重要です。2023年、中国は世界最大級のASU施設を稼働させ、鉄鋼および化学産業に酸素と窒素を供給しています。

Report Coverage & Structure

レポート構造の詳細な概要

このレポートは、包括的な市場分析を提供するために、いくつかの主要セクションに分割されています。以下は、各セクションの概要です。

1. セグメンテーションと調査方法

- セグメンテーション

- 調査方法

- 無料サンプルの取得

2. エグゼクティブサマリー

このセクションでは、市場の全体像を短くまとめ、主要な洞察と結論を提供します。

3. 調査の範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場の範囲とセグメンテーション

- 考慮される通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- ドライバー

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

6. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

7. 規制フレームワーク

地域別の規制フレームワークを分析します。

- 北アメリカ

- ヨーロッパ

- アジア太平洋(APAC)

- 中東・アフリカ

- ラテンアメリカ(LATAM)

8. ESG動向

環境、社会、ガバナンスに関するトレンドを探ります。

9. グローバルエアセパレーションユニット市場サイズ分析

プロセス、ガス、エンドユーザー別にグローバル市場を分析します。

- プロセス別(例:低温分留、非低温分留)

- ガス別(例:窒素、酸素、アルゴン、他のガス)

- エンドユーザー別(例:化学産業、石油ガス産業、鉄鋼産業、他)

10. 地域別市場分析

各地域の市場を詳細に分析し、国別のセグメンテーションを行います。

- 北アメリカ市場分析 – 米国、カナダ

- ヨーロッパ市場分析 – 英国、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ

- APAC市場分析 – 中国、韓国、日本、インド、オーストラリア、シンガポール、台湾、東南アジア、その他のアジア太平洋

- 中東・アフリカ市場分析 – UAE

このレポートは、包括的な市場情報を提供し、今後の市場機会を理解するのに役立ちます。

*** 本調査レポートに関するお問い合わせ ***

空気分離装置とは、空気をその成分である酸素、窒素、アルゴンなどに分離するための装置です。空気は約78%の窒素、21%の酸素、そしてその他の微量気体で構成されています。空気分離装置は、これらの成分を工業的に利用可能な形に分離し、供給する役割を果たします。

空気分離の方法としては、主に低温分離法と膜分離法が利用されています。低温分離法は、空気を非常に低い温度まで冷却して液化し、異なる沸点を利用して成分を分離する方法です。この方法は高純度の酸素や窒素を得るのに適しており、特に工業用ガスの製造に広く用いられています。一方、膜分離法は、特殊な膜を通じて成分を分離する方法で、エネルギー消費が少なく、装置がコンパクトであるという利点があります。膜分離法は、医療用酸素や窒素の供給、小規模なガス需要に応じた用途で利用されることが多いです。

空気分離装置が利用される代表的な分野としては、鉄鋼業、化学工業、医療、電子部品の製造などがあります。鉄鋼業では、酸素による燃焼効率の向上や、窒素の不活性化作用を利用した製品の品質向上が図られています。化学工業では、酸素を用いた酸化反応や、窒素を用いたアンモニア合成が行われています。医療分野においては、患者への酸素供給や、手術室でのガス管理などに利用されています。また、電子部品の製造では、高純度の窒素を用いてクリーンな環境を維持することが求められています。

関連する技術としては、気体の圧縮や液化技術、冷却技術、膜素材の開発などが挙げられます。特に低温分離法では、冷却技術の進歩が装置の効率化に大きく貢献しています。また、膜分離においては、より高性能な膜素材の開発が進められており、分離効率の向上が期待されています。これらの技術革新により、空気分離装置はますます多様な用途で利用されるようになっており、エネルギー効率の向上やコスト削減にも寄与しています。

空気分離装置は、産業界における必要不可欠な設備として、その重要性が増しています。そのため、関連技術の研究開発は今後も続けられると考えられます。これにより、より効率的で環境に優しい空気分離技術の実現が期待されています。