エアスターター市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

エアスターター市場レポートは、スタータータイプ(ベーンエアスターター、タービンエアスターター、ギア減速エアスターター)、エンジン出力(100 HP以下、100 HP~300 HP、300 HP超)、エンドユーザー(石油・ガス、発電、鉱業、船舶、航空、輸送)、および地域(北米、欧州、アジア太平洋、南米、その他)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

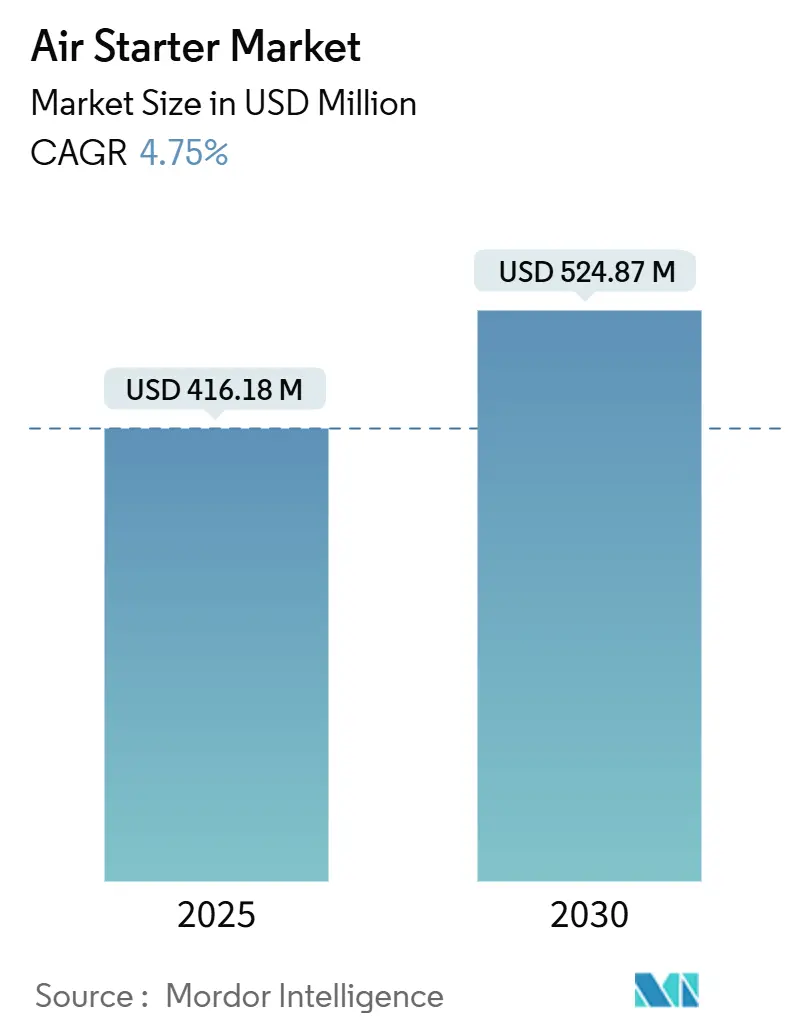

エアスターター市場は、2025年に4億1,618万米ドルと推定され、2030年までに5億2,487万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.75%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

この市場は、危険区域産業からの堅調な需要に支えられています。特に石油・ガス、LNG輸送、鉱業、そして新たな水素対応発電所において、空気圧式スターターは最も安全な点火オプションとして重要視されています。OEM(相手先ブランド製造業者)は、点火リスクを排除するためにATEXおよびIECEx認証モデルに注力しており、LNGおよびデュアル燃料輸送のフリートオペレーターは、スターターのアップグレードに多額の設備投資予算を割り当てています。鉱業請負業者は、メンテナンスの手間がかからないベーン式またはハイブリッドシステムを好む自律型および電動フリートを拡大しています。既存の油田資産に対する改修プログラムも設置ベースを拡大しており、サービスプロバイダーは、ハードウェアと予測分析を統合したアフターマーケットプラットフォームを強化し、ダウンタイムの最小化を図っています。

主要なレポートのポイントは以下の通りです。スタータータイプ別では、2024年にはベーンシステムが収益シェアの54.0%を占め、ギア減速ハイブリッドユニットは2030年までに6.8%のCAGRで拡大すると予測されています。エンジン容量別では、2024年には100 HPまでのユニットがエアスターター市場規模の85.4%を占め、100~300 HPクラスは2030年までに5.1%のCAGRで成長すると予測されています。エンドユーザー産業別では、2024年には石油・ガス部門がエアスターター市場シェアの42.5%を占め、2030年までに5.3%のCAGRで成長すると予測されています。地域別では、2024年には北米が収益の39.8%を占めましたが、アジア太平洋地域が6.9%のCAGRで最も急速な拡大を遂げると予測されています。

世界のエアスターター市場のトレンドと洞察(促進要因)としては、危険区域における電動スターターから空気圧式スターターへの置き換えが挙げられます。産業オペレーターは、Class I, Division 1区域での点火リスクを軽減するため、ATEXおよびIECEx認証の空気圧式ソリューションを標準化しており、安全重視の移行が進んでいます。また、ATEX対応タービンスターターを必要とするLNG運搬船隊の成長も市場を牽引しています。世界のLNG輸送の受注残は、デュアル燃料推進および揮発性雰囲気での貨物取り扱いにおいて必須となる防爆型タービンスターターの継続的な需要を支えています。既存油田の寿命延長改修による需要増加も顕著で、老朽化した電動スターターをメンテナンスの容易なベーンモデルに置き換える計画が推進されています。さらに、2024年以降のコモディティスーパーサイクル後の鉱業設備投資の回復も市場を後押ししており、自律型および電動リグの受注が増加しています。空気圧式スターターは、粉塵耐性、振動耐性、長い稼働時間で高く評価されています。水素対応ガスタービンの採用や自律型運搬トラックの普及も、新たな需要を生み出しています。

一方で、市場の抑制要因も存在します。始動・停止サイクルを排除する電動フラックポンプへの移行は、北米のシェールガスオペレーターがグリッド電源またはガスタービン発電の電動フラックシステムに移行しているため、頻繁なエンジン再始動が減少し、スターターの需要パターンを変化させています。OEMの統合によるマルチベンダー仕様の削減も影響しており、大手産業機器メーカーはサプライチェーンを合理化し、単一供給源契約を結ぶことで、小規模な空気圧専門業者を圧迫しています。既存のエア漏れによる所有コストの増加や、ドライ潤滑ベーン材料の不足も市場の成長を阻害する要因となっています。

セグメント分析では、スタータータイプ別ではベーンスターターが2024年に54.0%のシェアを占め、その現場での信頼性と簡単な整備プロトコルが評価されています。ハイブリッドギア減速設計は6.8%のCAGRで加速しており、空気圧駆動と機械的減速を組み合わせることで、自律型機械や水素対応タービン向けにトルク密度を高めています。積層造形技術により軽量な超合金ローターが実現され、極限環境下での熱耐性が向上しており、ハイブリッドは将来の成長ドライバーとして位置づけられています。エンジン容量別では、100 HPまでのユニットが2024年の売上高の85.4%を占め、コンプレッサー、発電機、移動機械における圧倒的な量に起因しています。100~300 HPのティアは、中規模の鉱山や船舶補助装置がより大型で効率的なエンジンにアップグレードするにつれて、最も速い速度(5.1%のCAGR)で拡大しています。エンドユーザー産業別では、石油・ガス部門が2024年の収益の42.5%を占め、2030年までに5.3%のCAGRで最も急速な成長を示しています。これは、既存油田の改修、LNGの拡大、中流コンプレッサーのアップグレードによるものです。安全規制と遠隔操作の要件が、電動スターターよりも空気圧式スターターを優位にしています。

地域別分析では、北米が2024年には収益の39.8%を占め、市場をリードしました。シェールガス、メキシコ湾沖の資産、堅調な石油化学アップグレードが牽引しています。アジア太平洋地域は2030年までに6.9%のCAGRが予測されており、成長の牽引役となっています。中国の産業ハブとインドの電力網拡張が需要を促進し、韓国と中国の造船所は輸出向けLNG運搬船にタービンスターターを搭載しています。日本とオーストラリアにおける水素パイロットプロジェクトの増加は、混合燃料に適した高トルク設計への需要をさらに多様化させています。欧州は、既存産業が厳格な労働安全指令に対応する中で、バランスの取れた見通しを維持しており、ドイツや北欧諸国の水素クラスターは、認証された高トルクシステムに対する専門的な需要を生み出しています。中東では既存のガスインフラへの投資が、アフリカでは銅および金の回廊が鉱業中心の売上を牽引しています。

競争環境は中程度に細分化されています。Ingersoll Randがグローバルなサービス網と2024年の14件の買収により市場をリードしています。TDI、Gali、Hilliardなどの競合他社は、ニッチなタービンまたはベーンの専門分野に焦点を当てています。EpirocとCaterpillarは、独自のスターターを鉱山フリートに統合しています。技術競争は現在、予測分析、積層造形、超低メンテナンスのハイブリッド設計を中心に展開されています。戦略的な動きとしては、スターターをコンプレッサー、ドライヤー、リモートダッシュボードと組み合わせる垂直統合により、機器のライフサイクル全体にわたって顧客を囲い込むことが挙げられます。ATEX、IECEx、および地域の認証におけるリーダーシップも重要であり、高リスク区域での重要な受注を獲得するために不可欠です。しかし、汎用化されたベーンモデルでは価格競争が存在し、価値は総所有コストと稼働時間の保証へと移行しています。

エアスターター業界の主要企業には、Ingersoll Rand plc、Tech Development Inc. (TDI)、Gali International、Austart、IPU Groupなどが挙げられます。

最近の業界動向としては、2025年4月にIngersoll RandがG & D ChillersとAdvanced Gas Technologiesを2,700万米ドルで買収し、エア処理およびオンサイトガス生成ポートフォリオを拡大したこと、2025年2月にIngersoll RandがSSI Aerationを買収し、水処理市場を強化したこと、そして2025年1月にSafran、Turbotech、Air Liquideが液体水素ターボシャフトデモンストレーターを検証し、極低温燃料エコシステムにおけるスターターの要件に注目が集まったことなどが挙げられます。

「グローバルエアスターター市場レポート」は、エアスターター市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、および地域別の動向を詳細に分析しています。

本レポートによると、エアスターター市場は2025年に4億1,618万米ドル規模であり、2030年までに5億2,487万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は、特にギア減速ハイブリッドエアスターターが6.8%で最も高い成長を示す見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 危険区域(Class I, Div 1)における電動スターターから空気圧スターターへの置き換えの増加。

* LNG船隊の拡大に伴うATEX定格タービンスターターの需要増。

* 国際石油会社(IOCs)による既存油田の延命プログラムが、レトロフィット用ベーンスターターの需要を押し上げていること。

* 2024年以降のコモディティスーパーサイクル後の地下硬岩採掘設備への設備投資の回復。

* 高トルクエアスターターを必要とする水素対応ガスタービンへの関心の高まり。

* 超低メンテナンスのエアスタートシステムを必要とする自律型運搬トラックの登場。

一方で、市場の成長を抑制する要因も存在します。

* 電動駆動フラックポンプへの移行により、スタート・ストップのデューティサイクルが不要になること。

* OEMの統合が進み、マルチベンダー製スターターの仕様が減少すること。

* 従来のコンプレッサースキッドにおける空気漏れ損失が継続的に発生し、総所有コスト(TCO)を上昇させていること。

* ドライ潤滑ベーン材料の不足が部品表(BOM)コストを押し上げていること。

市場は、スタータータイプ(ベーンエアスターター、タービンエアスターター、ギア減速ハイブリッドエアスターター)、馬力定格(100HP以下、100~300HP、300HP超)、エンドユーザー産業(石油・ガス、発電、鉱業、海洋、航空、輸送)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

地域別では、アジア太平洋地域が最も速い年平均成長率(6.9%)を記録すると予測されています。これは、同地域の産業拡大、LNGインフラの整備、および造船受注残が主な要因です。特にLNG船においては、爆発性貨物環境での発火源を排除するため、ATEX定格の空気圧タービンスターターが安全基準を満たす上で不可欠とされています。

技術的な展望としては、3DプリントされたタービンブレードやIoT対応のスタートカウントログなどが挙げられます。また、規制面ではATEX、IECEx、ULといった規格が重要です。予知保全の役割も大きく、センサーと分析プラットフォームがサービスニーズを予測し、ダウンタイムを削減することで、長期的な収益におけるアフターマーケットのシェアを強化しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が実施されています。Ingersoll Rand plc、Tech Development Inc. (TDI)、Gali International、Atlas Copco、Caterpillar Inc.など、多数の主要企業がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 危険区域(クラスI、ディビジョン1)における電動スターターから空気圧スターターへの置き換えの増加

- 4.2.2 ATEX認証タービンスターターを必要とするLNG運搬船隊の増加

- 4.2.3 IOCsのブラウンフィールド延命プログラムによるレトロフィットベーンスターターの需要増加

- 4.2.4 2024年以降のコモディティスーパーサイクル後の地下硬岩採掘設備への設備投資の回復

- 4.2.5 高トルクエアスターターを必須とする水素対応ガスタービンへの関心の高まり

- 4.2.6 超低メンテナンスのエアスタートシステムを必要とする自律型運搬トラックの出現

-

4.3 市場の阻害要因

- 4.3.1 始動・停止デューティサイクルを排除する電動駆動フラックポンプへの移行

- 4.3.2 OEM統合による複数ベンダーのスターター仕様の削減

- 4.3.3 従来のコンプレッサースキッドにおける継続的な空気漏れ損失によるTCOの上昇

- 4.3.4 ドライ潤滑ベーン材料の不足によるBOMコストの高騰

- 4.4 サプライチェーン分析

- 4.5 規制状況(ATEX、IECEx、UL)

- 4.6 技術的展望(3Dプリントタービンブレード、IoT対応始動回数ログ)

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 スタータータイプ別

- 5.1.1 ベーン式エアスターター

- 5.1.2 タービン式エアスターター

- 5.1.3 減速式(ハイブリッド)エアスターター

-

5.2 馬力定格別

- 5.2.1 100 HPまで

- 5.2.2 100~300 HP

- 5.2.3 300 HP超

-

5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 発電

- 5.3.3 鉱業

- 5.3.4 海洋(LNG、FPSO、海軍)

- 5.3.5 航空

- 5.3.6 輸送(大型トラック、鉄道)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 インガソール・ランド plc

- 6.4.2 テック・デベロップメント Inc. (TDI)

- 6.4.3 ガリ・インターナショナル

- 6.4.4 オースタート(エアスターター販売&サービス)

- 6.4.5 IPUグループ

- 6.4.6 KHイクイップメント Pty Ltd

- 6.4.7 エアスターターコンポーネンツ (ASC)

- 6.4.8 マルチトルク・インダストリーズ

- 6.4.9 マラダイン・コーポレーション

- 6.4.10 ザ・ローランド・カンパニー

- 6.4.11 ヒリアード・コーポレーション

- 6.4.12 アトラスコプコ(エアパワー部門)

- 6.4.13 キャタピラー Inc.(スターティングモーター)

- 6.4.14 シカゴ・ニューマチック

- 6.4.15 カミンズ Inc.(スターターソリューション)

- 6.4.16 パワースタート Pty Ltd

- 6.4.17 タービン・キネティクス Inc.

- 6.4.18 DABインダストリーズ

- 6.4.19 スライアー LLC

- 6.4.20 パーカー・ハネフィン(スターターシステム)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エアスターターは、圧縮空気の力を利用してエンジンを始動させる装置であり、一般的な電気式のセルモーターとは異なる特性を持つ重要な機械部品でございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、詳しくご説明いたします。

まず、エアスターターの定義についてでございます。エアスターターとは、高圧の圧縮空気を動力源として、エンジンのフライホイールを回転させ、エンジンをクランキング(始動)させるための装置です。電気式のセルモーターがバッテリーからの電力でモーターを駆動させるのに対し、エアスターターは外部から供給される圧縮空気のエネルギーを機械的な回転力に変換します。この仕組みにより、バッテリーや発電機といった電気系統に依存せず、特に大型エンジンや特定の危険な環境下での始動において、その真価を発揮いたします。内部には、圧縮空気の力で回転するタービンやベーン(羽根)が組み込まれており、その回転力がギアを介してエンジンのフライホイールに伝達されることで、エンジンが始動する仕組みとなっております。

次に、エアスターターの種類についてでございます。エアスターターは主にその内部構造によって二つのタイプに大別されます。一つは「タービン式エアスターター」で、これは圧縮空気がタービンブレードに衝突し、高速でタービンを回転させる方式です。高出力かつ高効率であり、特に大型のディーゼルエンジンやガスタービンエンジンの始動に適しております。もう一つは「ベーン式エアスターター」で、これは圧縮空気がローターに設けられたベーン(羽根)を押し、ローターを回転させる方式です。構造が比較的シンプルで堅牢であり、中型のエンジンや産業機械などで広く利用されております。また、用途や環境に応じて、防爆仕様のエアスターターも存在し、可燃性ガスや粉塵が存在する危険な場所での使用を前提とした設計がなされております。

エアスターターの主な用途は多岐にわたります。最も代表的なのは、船舶の主機や非常用発電機、鉄道車両、鉱山で使用される大型ダンプトラックなどの大型ディーゼルエンジンの始動です。これらのエンジンは非常に大きく、高い始動トルクが必要となるため、エアスターターの強力な始動能力が不可欠となります。また、発電所のガスタービンエンジンや航空機の地上支援装置など、ガスタービンエンジンの始動にも用いられます。さらに、石油精製プラント、化学工場、ガスコンプレッサー、掘削リグといった、電気火花が爆発や火災の原因となる可能性のある防爆環境では、電気を使用しないエアスターターが安全上の理由から必須の選択肢となります。極寒地や遠隔地など、バッテリーの性能が低下しやすい、あるいはメンテナンスが困難な過酷な環境においても、その信頼性の高さから重宝されております。

関連技術としては、エアスターターを機能させるための周辺システムが挙げられます。最も重要なのは「圧縮空気供給システム」で、これにはエアコンプレッサー、圧縮空気を貯蔵するエアタンク(レシーバー)、空気中の水分を除去するエアドライヤー、不純物を取り除くフィルター、適切な圧力に調整するレギュレーター、そして潤滑油を供給するルブリケーターなどが含まれます。これらの機器が連携して、エアスターターに安定した高品質の圧縮空気を供給いたします。また、エアスターターの作動を制御するための始動バルブ、圧力スイッチ、安全弁などの「制御システム」も不可欠です。寒冷地での始動を補助するプレヒーターや、排気音を低減するためのサイレンサーなども関連技術として挙げられます。防爆環境で使用される場合は、ATEX指令やIECEx認証といった国際的な防爆規格への適合も重要な要素となります。

市場背景についてでございます。エアスターターは、特定のニッチ市場において非常に重要な役割を担っております。特に、石油・ガス産業や化学産業における防爆要件は、エアスターターの需要を強く支える要因となっております。電気火花のリスクを完全に排除できるという安全性は、これらの産業において代替不可能な価値を提供いたします。また、大型エンジンを搭載する船舶や発電機などでは、その高い信頼性と耐久性が評価されております。バッテリーの劣化や充電不足といった電気系統のトラブルに左右されず、過酷な環境下でも安定した始動性能を発揮できる点は、運用コストやダウンタイムの削減に貢献いたします。初期投資は電気式セルモーターよりも高くなる傾向がありますが、長期的なメンテナンスコストや運用上の信頼性を考慮すると、多くのケースで経済的なメリットがあると判断されております。

最後に、将来展望でございます。エアスターター技術は、今後も進化を続けると予想されます。一つは「効率化と小型化」です。圧縮空気の消費量を抑えつつ、より高出力でコンパクトな設計が求められるでしょう。これにより、搭載スペースの制約がある機器への適用範囲が広がる可能性があります。また、「IoT化とスマート化」も進むと考えられます。エアスターターの稼働状況をリアルタイムで監視し、予知保全や遠隔診断を可能にするセンサーや通信機能の統合が進むでしょう。これにより、メンテナンスの最適化や故障の未然防止が図られます。さらに、「環境対応」も重要なテーマです。排気音のさらなる低減や、オイルミスト排出の抑制など、環境負荷を低減するための技術開発が進められるでしょう。新素材の採用による軽量化や耐久性向上も期待されます。将来的には、水素燃料エンジンなど、新たな動力源を搭載した機器においても、その防爆性や高出力始動のニーズは継続すると考えられ、エアスターターは引き続き重要な役割を果たすこととなるでしょう。