エアタクシー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

エアタクシー市場レポートは、運用モード(有人および自律型)、推進タイプ(電動、ハイブリッドなど)、乗客定員(1~2席など)、航続距離(都市内、短距離都市間、地域、長距離)、用途(空港シャトルなど)、揚力技術(マルチコプター、ティルトローターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアタクシー市場は、2025年から2030年の予測期間において、急速な成長が見込まれています。本レポートは、運用モード、推進タイプ、乗客定員、航続距離、最終用途、リフト技術、および地域別に市場を分析し、その規模、シェア、成長トレンド、および予測を詳細に提供いたします。

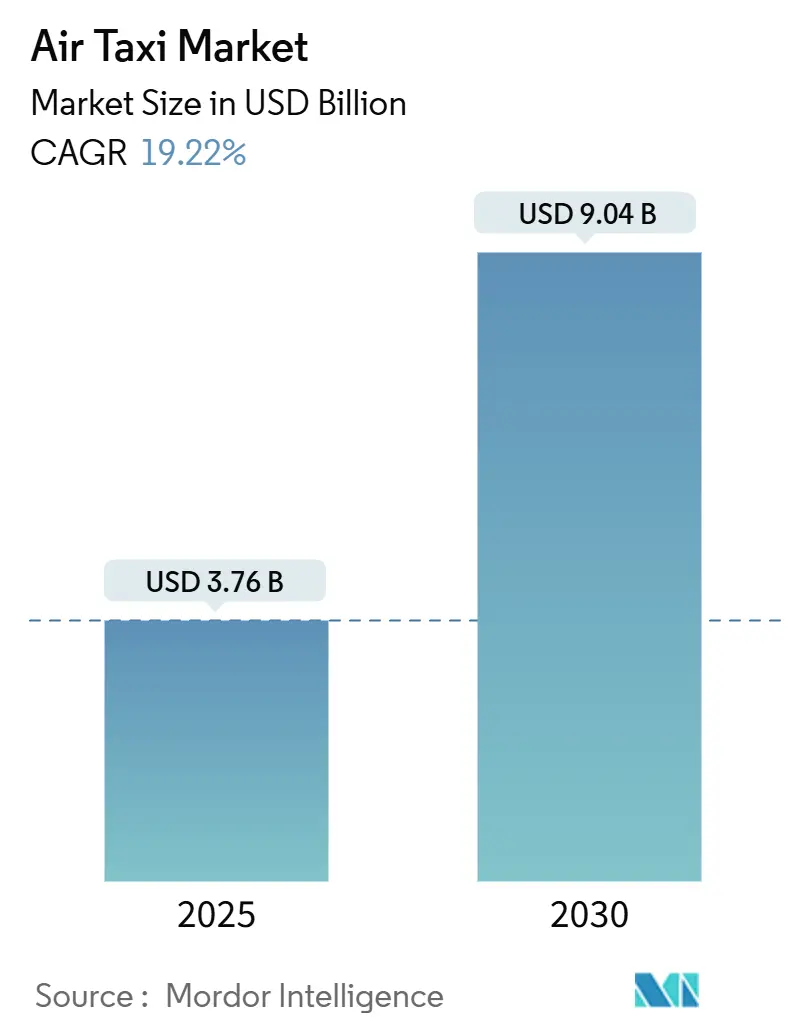

市場概要

調査期間は2019年から2030年です。市場規模は2025年に37.6億米ドルと推定され、2030年には90.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.22%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

市場分析

エアタクシー市場は、試作機から生産への勢いの加速、官民連携によるバーティポート(垂直離着陸飛行場)への投資拡大、および航空会社の早期ルートコミットメントにより、短期的な需要が高まっています。バッテリー駆動の電動航空機が商業計画の大部分を占める一方で、水素燃料電池の実証実験は、より長距離モデルへの投資家の信頼を広げています。

2025年には、米国連邦航空局(FAA)の電動垂直離着陸機(eVTOL)に関する明確な規則と、ユナイテッド航空とアーチャー・アビエーションによるルート開設により、北米が収益面でリードを維持するでしょう。アジア太平洋地域は、中国の低空経済イニシアチブと日本の大阪万博での試験運用が認証を加速させることで、最も急成長する地域となっています。

競争は、ほとんどのOEMが分散型電動アーキテクチャに収束しているため、技術主導ではなく、主に実行主導型に移行しています。個別の試験での挫折にもかかわらず、ベンチャーキャピタルは継続的に流入しており、成熟しつつあるエアタクシー市場への持続的な信頼を示しています。

主要なレポートのポイント

* 運用モード別: 2024年には有人航空機が市場シェアの61.24%を占めましたが、自律型プラットフォームは2030年までに23.25%のCAGRで最も急速に成長すると予測されています。

* 推進タイプ別: 2024年にはバッテリー駆動システムが市場規模の55.43%を占めました。水素燃料電池モデルは21.36%のCAGRで拡大すると予測されています。

* 乗客定員別: 2024年には3~4席のレイアウトが収益の42.76%を占めましたが、5~6席の設計が19.55%のCAGRで成長を牽引しています。

* 航続距離別: 2024年には50km未満の都市内移動が支出の44.56%を占めました。一方、150~300kmの地域間移動は20.45%のCAGRで加速しています。

* 最終用途別: 2024年には空港シャトルが収益シェアの45.25%を占めました。企業シャトルは21.76%のCAGRで最も急速に拡大すると予測されています。

* リフト技術別: 2024年にはマルチコプターが販売の45.87%を占めました。一方、リフト・プラス・クルーズ型機体は23.12%のCAGRで進展しています。

* 地域別: 2024年には北米が収益の45.55%を占めました。これはFAAによる電動垂直離着陸機(eVTOL)の枠組みの最終決定によるものです。アジア太平洋地域は、中国の低空経済構想により商用フリートの規模拡大が可能となり、26.12%のCAGRで加速しています。

世界のエアタクシー市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* バッテリー密度の画期的な進歩(CAGRへの影響度:+4.2%): 現在のリチウムイオンバッテリーは250~300 Wh/kgですが、CATLの500 Wh/kg Qilinセルやリチウム硫黄化学の登場により、2027年までに実用的な航続距離が倍増し、座席キロあたりのエネルギーコストが削減され、地域間の都市間移動が可能になります。

* バーティポートの官民連携によるインフラ展開の加速(CAGRへの影響度:+3.8%): 世界中で1,500以上のバーティポートが計画されており、マンハッタンのEB 105A試験サイトは、共同出資モデルが建設期間を3~5年に短縮できることを証明しています。

* 航空会社と空港の統合によるプレミアムなファーストマイル/ラストマイルサービス(CAGRへの影響度:+3.5%): ユナイテッド航空とアーチャー・アビエーションは、ニューアークからロウアーマンハッタンまでを10分で200~300米ドルで結ぶ計画を進めており、eVTOLのチケットを航空会社の予約フローに直接組み込んでいます。

* 騒音低減型eVTOL設計の迅速な認証取得(CAGRへの影響度:+2.9%): NASAの地上試験では、従来のヘリコプターと比較して26~36dBの騒音低減が記録されており、FAAの住宅地上空62dBの騒音制限を満たすのに役立っています。

* COVID-19後の分散型勤務パターンによる地域モビリティ需要の喚起(CAGRへの影響度:+2.7%): 北米とヨーロッパを中心に、地域間の移動需要が増加しています。

* 企業のESG(環境・社会・ガバナンス)義務によるゼロエミッションモビリティソリューションの優先(CAGRへの影響度:+2.1%): 世界中で、企業が環境に配慮した移動手段を重視する傾向にあります。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* 新しい飛行制御ソフトウェアの認証ボトルネック(CAGRへの影響度:-2.6%): 各eVTOLは10,000行以上の安全上重要なコードを搭載しており、DO-178CレベルAプロセスに準拠する必要があります。資格のあるソフトウェア評価者の不足により、承認サイクルが2~3年延長されることがあります。

* 候補となるバーティポートサイトでの高出力グリッド容量の制限(CAGRへの影響度:-2.3%): 単一の都市中心部のバーティポートは、ピーク充電時に中規模データセンターと同等の1~20MWの電力を消費する可能性があります。電力会社が高電圧フィーダーを設置するには18~36ヶ月かかり、アップグレードには1箇所あたり200万~500万米ドルかかります。

* 航空機グレードのリチウムおよびレアアース材料の不足(CAGRへの影響度:-1.7%): グローバルサプライチェーンにおけるグローバルサプライチェーンにおけるこれらの材料の供給が不安定であり、生産コストの増加や生産遅延を引き起こしています。

本レポートは、短距離の旅客輸送を目的としたオンデマンドの航空輸送手段であるエアタクシー市場に関する詳細な分析を提供しています。エアタクシーは、商業航空とプライベートジェットの間のギャップを埋める、快適で効率的な短距離移動オプションとして定義されており、その市場の現状、成長予測、主要な推進要因、阻害要因、規制環境、技術的展望、競争環境、および将来の展望を包括的に調査しています。

市場規模と成長予測に関して、エアタクシー市場は2025年に37.6億米ドルの規模に達すると評価されています。その後、2030年までには年平均成長率(CAGR)19.22%という堅調な成長を遂げ、90.4億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が最も急速な拡大を見せると予想されており、中国と日本の支援的な政策に牽引され、21.45%のCAGRで成長すると見込まれています。推進技術の面では、水素燃料電池航空機が21.36%のCAGRで進展しており、バッテリーのみのモデルと比較して150km以上の長距離飛行において明確な優位性を持つとされています。

市場の主要な推進要因としては、以下の点が挙げられます。まず、バッテリー密度の画期的な進歩により、eVTOL(電動垂直離着陸機)の実用的な航続距離が延長されています。次に、バーティポート(垂直離着陸飛行場)に関する官民パートナーシップがインフラ展開を加速させています。また、航空会社と空港の統合により、プレミアムなファーストマイル/ラストマイルサービスが提供される見込みです。騒音低減型eVTOL設計は迅速な認証取得を進めており、COVID-19後の分散型勤務パターンは地域モビリティ需要を刺激しています。さらに、企業のESG(環境・社会・ガバナンス)義務がゼロエミッションモビリティソリューションを優先する傾向も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。最大の規制上の課題は、革新的な飛行制御ソフトウェアの認証におけるボトルネックであり、これが承認プロセスに2〜3年を追加する可能性があります。その他、候補となるバーティポートサイトでの高出力グリッド容量の制限、航空機グレードのリチウムや希土類材料の不足、そして高名な事故発生後の公共の安全認識などが、市場の発展に対する懸念事項として挙げられています。

本レポートでは、市場を多角的に分析するため、運用モード(有人操縦、自律飛行)、推進タイプ(電動、ハイブリッド、ターボシャフト、水素燃料電池)、乗客定員(1〜2席、3〜4席、5〜6席、6席以上)、航続距離(都市内、短距離都市間、地域、長距離)、最終用途(空港シャトル、オンデマンドエアタクシー、企業シャトル、緊急医療サービス、観光・遊覧)、リフト技術(マルチコプター、ティルトローター、リフト+クルーズ、ダクテッドファンジェット)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった詳細な基準でセグメント化し、それぞれの市場規模と予測を提供しています。

競争環境については、市場は非常に細分化されており、単一のプレーヤーが15%以上のシェアを占めることはなく、競争集中度スコアは3/10と評価されています。これは、新規参入の機会や多様な技術革新が期待される一方で、標準化や大規模な市場統合には時間がかかることを示唆しています。レポートでは、Airbus SE、Joby Aero, Inc.、Volocopter GmbHなど、主要な16社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

結論として、本レポートはエアタクシー市場の成長機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、市場の潜在的な方向性を示唆しています。この市場は、技術革新とインフラ整備、規制の進展により、今後も大きな変革を遂げると期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 バッテリー密度の画期的な進歩により実用航続距離が拡大

- 4.2.2 バーティポートの官民連携によりインフラ展開が加速

- 4.2.3 航空会社と空港の統合によるプレミアムなファーストマイル/ラストマイルサービス

- 4.2.4 騒音低減型eVTOL設計が迅速な認証を取得

- 4.2.5 COVID後の分散型勤務パターンが地域モビリティ需要を刺激

- 4.2.6 企業のESG義務がゼロエミッションモビリティソリューションを優先

- 4.3 市場抑制要因

- 4.3.1 斬新な飛行制御ソフトウェアの認証におけるボトルネック

- 4.3.2 候補となるバーティポートサイトでの高出力送電網容量の制限

- 4.3.3 航空機グレードのリチウムおよび希土類材料の不足

- 4.3.4 注目度の高い事故発生後の公共の安全に対する認識

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 運用モード別

- 5.1.1 有人操縦

- 5.1.2 自律型

- 5.2 推進タイプ別

- 5.2.1 電動

- 5.2.2 ハイブリッド

- 5.2.3 ターボシャフト

- 5.2.4 水素燃料電池

- 5.3 乗客定員別

- 5.3.1 1~2席

- 5.3.2 3~4席

- 5.3.3 5~6席

- 5.3.4 6席以上

- 5.4 航続距離別

- 5.4.1 市内 (50 km未満)

- 5.4.2 短距離都市間 (50~150 km)

- 5.4.3 地域 (150~300 km)

- 5.4.4 長距離 (300 km以上)

- 5.5 用途別

- 5.5.1 空港シャトル

- 5.5.2 オンデマンド航空タクシー

- 5.5.3 企業シャトル

- 5.5.4 緊急医療サービス

- 5.5.5 観光・遊覧

- 5.6 揚力技術別

- 5.6.1 マルチコプター

- 5.6.2 ティルトローター

- 5.6.3 リフト+クルーズ

- 5.6.4 ダクテッドファンジェット

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 フランス

- 5.7.2.3 ドイツ

- 5.7.2.4 ロシア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Airbus SE

- 6.4.2 Archer Aviation Inc.

- 6.4.3 AutoFlight China

- 6.4.4 BETA Technologies, Inc.

- 6.4.5 Eve Holding, Inc.

- 6.4.6 Guangzhou EHang Intelligent Technology Co. Ltd.

- 6.4.7 Honeywell International Inc.

- 6.4.8 Supernal, LLC

- 6.4.9 Jaunt Air Mobility LLC

- 6.4.10 Joby Aero, Inc.

- 6.4.11 Wisk Aero LLC

- 6.4.12 PIPISTREL D.O.O. (Textron Inc.)

- 6.4.13 The Boeing Company

- 6.4.14 Vertical Aerospace Group Ltd.

- 6.4.15 Volocopter GmbH (Diamond Aircraft Industries GmbH)

- 6.4.16 XTI Aerospace, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エアタクシーは、都市部の交通渋滞を緩和し、移動時間を大幅に短縮することを目的とした、オンデマンドの航空移動サービスです。主に電動垂直離着陸機(eVTOL)と呼ばれる航空機を使用し、個人や少人数のグループが、指定された地点間を迅速かつ効率的に移動できるように設計されています。これは、より広範な「都市型航空交通(UAM: Urban Air Mobility)」という概念の一部であり、既存の陸上交通網を補完し、新たな移動手段を提供することを目指しています。従来のヘリコプターや小型航空機によるチャーターサービスとは異なり、エアタクシーは、より静かで、環境に優しく、将来的には自動運転による低コストでの運用が期待されています。

エアタクシーに使用される航空機は多岐にわたりますが、特に注目されているのはeVTOL機です。eVTOL機は、その名の通り、電動モーターで駆動し、ヘリコプターのように垂直に離着陸できる特性を持っています。主な種類としては、ドローンのように複数のプロペラを持つ「マルチローター型」、垂直離陸用のプロペラと水平飛行用の翼およびプロペラを別々に持つ「リフト&クルーズ型」、プロペラやファンが傾き推力の方向を変えることで垂直離着陸と水平飛行を両立させる「ベクタードスラスト型」などがあります。これらのeVTOL機は、バッテリー技術の進化により、航続距離や積載量の課題を克服しつつあります。また、将来的にはパイロットが搭乗しない完全自律飛行型のエアタクシーも視野に入れられていますが、初期段階では安全性を考慮し、パイロットが操縦する形態が主流となる見込みです。

エアタクシーの主な用途は、都市生活における移動の課題解決にあります。第一に、交通渋滞の激しい都市部において、ビル間の移動や、郊外から都心への通勤・通学時間を大幅に短縮する「都市内移動」が挙げられます。第二に、主要な空港と都市中心部を直接結び、旅行者やビジネスパーソンの移動をスムーズにする「空港送迎」も重要な用途です。第三に、近隣の都市間を短時間で移動する手段として利用され、地域間の交流を促進する「都市間移動」も期待されています。さらに、景観を楽しむ遊覧飛行や、リゾート地へのアクセス手段として、新たな観光体験を提供する「観光・レジャー」分野での活用も考えられます。緊急時においては、救急患者の迅速な搬送や、災害発生時の物資輸送、被災地へのアクセスなど、「緊急医療・災害対応」における活用も期待されています。これらの用途は、従来の交通手段では解決が難しかった時間的制約や地理的制約を克服し、人々の生活やビジネスに新たな価値をもたらす可能性を秘めています。

エアタクシーの実現には、多岐にわたる先端技術の融合が不可欠です。主要な関連技術としては、高出力・高効率のモーター、軽量かつ高エネルギー密度のバッテリー、急速充電技術からなる「電動推進システムとバッテリー技術」が挙げられます。特にバッテリーの進化は、eVTOL機の航続距離と積載量の向上に直結します。次に、炭素繊維複合材などの軽量かつ高強度な素材を用いることで、機体の軽量化と構造的信頼性を両立させ、効率的な飛行を実現する「機体設計と軽量素材」も重要です。また、高度なセンサー(LiDAR、レーダー、カメラなど)、AIによる飛行制御システム、障害物回避技術、精密なナビゲーションシステムが、安全な自律飛行を可能にする「自律飛行・AI技術」も不可欠です。さらに、低高度空域における多数のエアタクシーの安全かつ効率的な運航を管理するための、新たな「航空交通管理システム(UTM)」が必要です。これは、既存の航空管制システムとは異なるアプローチが求められます。最後に、エアタクシーが離着陸し、充電を行うための専用施設「バーティポート(離着陸場)と充電インフラ」の整備も不可欠であり、都市のビル屋上や既存の交通ハブに設置されることが想定されています。これらの技術が連携し、高度なシステムとして機能することで、エアタクシーの安全で効率的な運用が実現します。

エアタクシー市場は、世界中で急速な成長が期待されているフロンティア領域です。市場を牽引する要因としては、世界の主要都市における交通インフラの限界が新たな移動手段への需要を高める「都市化の進展と交通渋滞の深刻化」、電動化によるCO2排出量削減への期待が関心を集める「環境意識の高まり」、バッテリー、AI、軽量素材などの技術が成熟し実用化の目処が立ってきた「技術革新の加速」、そして航空機メーカー、自動車メーカー、IT企業などが巨額の投資を行い開発競争を繰り広げている「大手企業の参入」が挙げられます。一方で、課題も山積しています。新しい航空機カテゴリーであるため、安全性に関する厳格な認証プロセスや、低高度空域における運航ルール、騒音規制などの「法規制と認証」が不可欠です。また、バーティポートの建設、充電ネットワークの構築には多大な時間とコストがかかる「インフラ整備」も課題です。さらに、安全性への懸念、騒音問題、プライバシーの問題など、一般市民の理解と受容を得ることが重要な「社会受容性」も克服すべき点です。初期段階では高額なサービスとなるため、いかにコストを下げ普及させるかが「コスト」の課題となります。現在、多くの企業が試作機の開発や試験飛行を進めており、2020年代半ばから後半にかけて、一部地域での商業運航開始が期待されています。

エアタクシーの将来は、都市の移動を根本から変革する可能性を秘めています。初期段階では、ビジネスパーソンや富裕層向けのプレミアムサービスとして展開されると予想されますが、技術の成熟と量産効果により、徐々にコストが低下し、より多くの人々が利用できる交通手段へと進化していくでしょう。将来的には、エアタクシーは既存の公共交通機関(鉄道、バス、地下鉄など)とシームレスに連携し、都市全体のモビリティシステムの一部として機能することが期待されています。例えば、駅や空港からバーティポートへの乗り換えがスムーズに行えるような統合型交通サービスが実現するかもしれません。また、完全自律飛行が実現すれば、人件費が削減され、サービスの提供コストがさらに低下し、より広範な普及につながる可能性があります。これにより、都市の構造や人々の居住地選択にも影響を与え、新たな都市開発の機会を生み出すことも考えられます。しかし、これらの未来を実現するためには、安全性、環境への配慮、社会受容性の確保が引き続き重要な課題となります。各国政府、企業、そして市民社会が協力し、これらの課題を克服していくことで、エアタクシーは持続可能で革新的な次世代モビリティとして、私たちの生活に深く根付いていくことでしょう。