空対地ミサイル市場:規模・シェア分析、成長トレンド・予測(2025年~2030年)

空対地ミサイル市場レポートは、発射プラットフォーム(戦闘機、爆撃機など)、射程(短距離、中距離、長距離)、推進方式(固体ロケット、液体燃料など)、誘導方式(慣性誘導およびGPSなど)、速度区分(亜音速、超音速、極超音速)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空対地ミサイル市場の概要

市場規模と成長予測

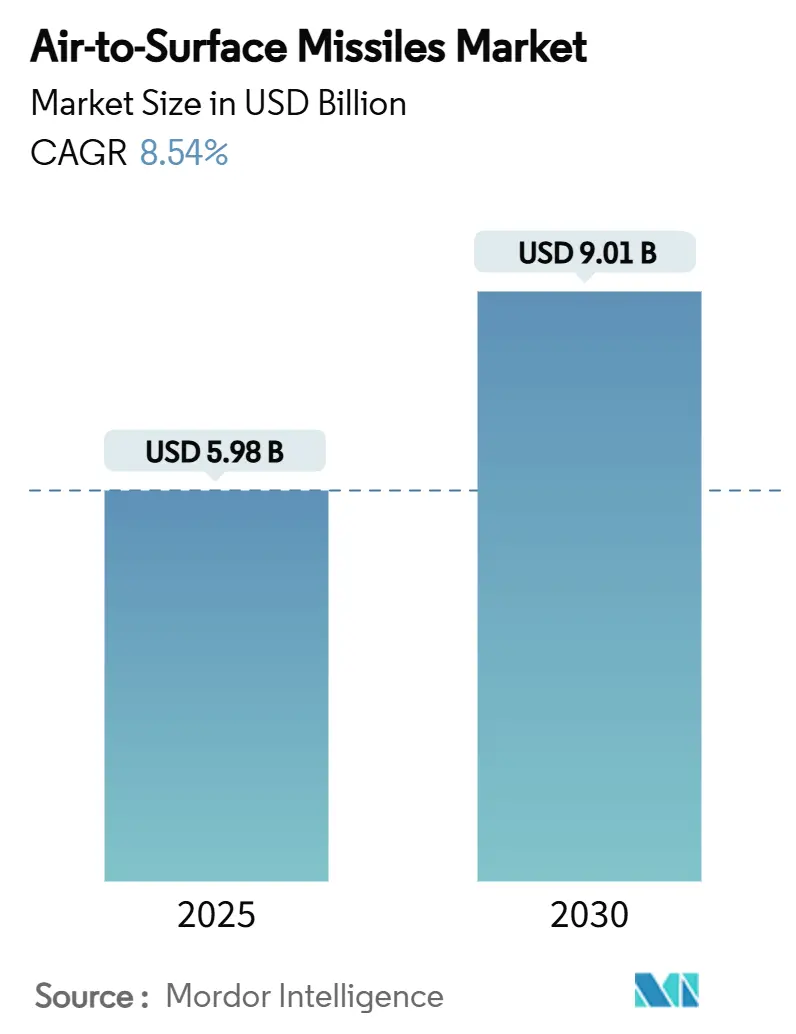

空対地ミサイル市場は、2025年には59.8億米ドルと評価され、2030年までに90.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.54%で拡大する見込みです。この成長は、急速な近代化プログラム、地域間の緊張の高まり、そしてスタンドオフ精密攻撃兵器への明確な嗜好によって支えられています。各国政府は、産業能力への投資リスクを軽減するため、複数年契約でミサイルを発注しています。例えば、米国防総省の2025会計年度における298億米ドルの弾薬要求は、過去最高額であり、備蓄補充と次世代システムへの資金提供に対する需要の先行的な兆候を示しています。

極超音速推進技術の進歩、例えばノースロップ・グラマン社のスクラムジェットがマッハ5を超える速度を達成したことは、意思決定サイクルを短縮し、より重く高速な兵器を搭載できるプラットフォームのアップグレードを促進しています。同時に、AIを搭載したマルチモードシーカーは、電子戦に対する生存性を向上させ、戦闘機、爆撃機、UAV(無人航空機)の各フリートでの採用を促しています。さらに、MBDA社が2025年までに生産量を倍増させる計画を発表するなど、主要な契約企業がより大量で長期的な需要環境に対応するために規模を拡大していることが示されています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は高い傾向にあります。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

1. 精密誘導攻撃能力に割り当てられる防衛費の増加(CAGR予測への影響:+1.5%)

防衛省は、スタンドオフ能力が小規模な部隊でも不均衡な効果を達成できるため、精密弾薬により多くの予算を割り当てています。米国海軍は2026会計年度に79億米ドルの兵器調達を要求し、最近の作戦で枯渇した高性能備蓄の補充を優先しています。東アジア諸国も同様に、需要の変動から供給業者を保護する複数年調達枠組みを導入しています。予算担当者は、精密兵器を、持続的な前方展開を必要とせずに侵略を抑止する費用対効果の高い戦力増強手段と見なしています。この傾向は、正確なターゲティングが決定的な役割を果たし、付随的損害を抑制した最近の紛争の教訓も反映しています。安定した資金の流れは、供給業者が自動化、積層造形、垂直統合に投資し、時間の経過とともに単位コストを削減するための安定した基盤を構築します。

2. 先進的なスタンドオフ弾薬を統合する航空機近代化プログラムの継続(CAGR予測への影響:+1.8%)

兵器に依存しないパイロン、アップグレードされた電源、ソフトウェア定義のストア管理システムは、戦闘機および爆撃機の寿命延長パッケージの要となっています。米国空軍のB-1B用Load Adaptable Modular (LAM) パイロンは、翼の再設計なしに重い極超音速巡航ミサイルの搭載能力を倍増させます。第4世代戦闘機向けの同様のレトロフィットコンセプトは、オープンシステムソフトウェアを使用して、整備工場レベルの配線変更ではなく、無線アップデートを通じて新しいミサイルを受け入れます。空対地ミサイル市場の顧客がこのようなモジュール性を組み込むにつれて、航空機の調達決定は、その基本性能だけでなく、プラットフォームの将来性にもますます左右されるようになります。システムインテグレーターは、ミサイルの主要企業と早期に協力して、形状互換性とデジタルツインモデルを検証し、認証期間を短縮しながら、次世代兵器が既存のフリートに適合することを保証します。

3. 対反乱作戦における低付随損害弾薬の需要増加(CAGR予測への影響:+1.2%)

中東およびアフリカにおける継続的な市街戦は、指揮官に、より小型の弾頭でピンポイントの効果を発揮する兵器を好むよう促しています。パートナー国向けに開発中の長距離攻撃弾薬は、GPS劣化に耐えるナビゲーションを組み込み、サブメートル級の精度を実現することで、厳格な交戦規定を満たしながら、密集した民間地域内での攻撃を可能にします。米国のドクトリンは現在、攻撃承認前に民間人被害軽減評価を義務付けており、これは、積極的な目標識別のためミリ波+赤外線融合などのシーカー革新を推進しています。OEM(Original Equipment Manufacturer)は、構成可能な信管、低収量爆破破砕設計、およびアルゴリズムによる目標識別ソフトウェアで対応しています。このような機能は、防衛予算が厳しくなる中でも精密兵器への継続的な資金提供を確保し、作戦効果を維持しながら政治的リスクを低減します。

4. 先進的な防空システムの出現が長距離・高速ASMの必要性を促進(CAGR予測への影響:+1.4%)

同等の敵対国が配備する多層的でセンサー融合型の防空システムは、攻撃兵器を400kmの射程帯をはるかに超えるものへと押し上げています。マッハ5を超える速度で飛行する極超音速空対地ミサイルは、防御側の反応時間を奪い、各国に敵対国の速度閾値に匹敵するかそれを超える投資を促しています。米国のGlide Phase Interceptorへの資金提供は、2つの会計サイクル内で2億9180万米ドルから8億3280万米ドルに増加し、極超音速の脅威が攻撃的および防御的調達をいかに決定するかを強調しています。高出力レーダーがステルス航空機を追跡できるようになったため、生存性は、機体形状だけでなく、ミサイルの運動学と機敏な飛行経路にますます依存するようになっています。その結果、空対地ミサイル市場は現在、終末機動性を維持しながら射程を延長する推進技術の進歩に報いており、主要企業に材料と熱保護システムにおける革新を促しています。

市場を抑制する要因(リストレイント)

1. 国境を越えた技術移転を制限する厳格な輸出管理規制(CAGR予測への影響:-0.8%)

米国の国際武器取引規制(ITAR)の度重なる改訂は、ソフトウェア、設計データ、防衛サービスに対するライセンス要件を拡大し、多国籍ミサイル開発を複雑にしています。高い登録料と広範な軍事最終使用者定義は、小規模な供給業者が輸出市場に参入することを躊躇させ、世界の供給基盤を狭めています。パートナー国にとっては、長期にわたる承認が共同生産を遅らせ、自国での代替品開発や非同盟国からの調達を促しています。主要な契約企業は、設計チームを分割し、機密性の高いサブシステムを「ブラックボックス化」することでリスクを軽減していますが、この断片化は統合コストを増加させます。時間の経過とともに、輸出障壁は技術普及を遅らせ、地域的な抑止バランスを形成する不均一な能力ギャップを生み出す可能性があります。

2. 極超音速および低観測性ミサイルプログラムに関連する単位コストの上昇(CAGR予測への影響:-1.1%)

米国会計検査院(GAO)は、熱保護材料と精密工具に関する産業経験の不足が、極超音速ミサイルの単位コストを従来の攻撃兵器よりも大幅に押し上げていると指摘しています。デュアルモードラムジェット、先進的な炭素-炭素エアロシェル、高温アビオニクスは、ごく一部の国しか吸収できないような高額な費用を1発あたりに発生させます。積層造形は生産量を改善しますが、学習曲線は依然として急峻であり、購入者は最先端の性能のために在庫の深さを犠牲にせざるを得ません。したがって、予算管理者は能力と数量のジレンマに直面しています。つまり、少数の精巧な資産を調達するか、より大量の「十分な性能を持つ」亜音速代替品を配備するかです。生産量が増加し、サプライチェーンのボトルネックが緩和されるまで、手頃な価格が空対地ミサイル市場における極超音速ミサイルの採用率を制限するでしょう。

3. 先進的なシーカーおよびナビゲーションコンポーネントのサプライチェーンにおける継続的な脆弱性(CAGR予測への影響:-0.6%)

4. クラスター弾薬の配備に対する環境的および倫理的反対(CAGR予測への影響:-0.4%)

セグメント分析

1. 発射プラットフォーム別:UAV統合が精密攻撃の進化を加速

* 戦闘機は2024年に空対地ミサイル市場シェアの47.56%を占め、多目的戦闘機が在庫補充プログラムの主軸であり続けています。最新のデジタルストア管理システムにより、これらの航空機は従来の兵器と次世代のAI搭載シーカーの両方を使用でき、2030年以降もプラットフォームの関連性を維持しています。

* 爆撃機(B-1Bなど)は、外部ハードポイント容量を倍増させるモジュラーパイロンの恩恵を受け、従来のペイロードを犠牲にすることなく極超音速巡航ミサイルを搭載できます。

* 回転翼機は、機動性と低高度での生存性が重要な近接航空支援の役割で精密ロケットを活用しています。

* UAV(無人航空機)は、2030年までに11.25%のCAGRで最も速い成長を遂げると予測されています。これは、部隊計画担当者が高脅威環境下でのパイロットのリスク軽減を求めているためです。武装したマルチローターシステムのデモンストレーションは、グループ3のUAVでさえ、最小限の付随的損害でレーザー誘導ロケットを発射できることを実証しています。スウォーム戦術と有人・無人連携のコンセプトは、自律飛行制御に最適化された小型ミサイルの需要をさらに拡大しています。その結果、UAVに起因する空対地ミサイル市場規模は2030年までにほぼ3倍になると予測されており、ドローンが分散型攻撃アーキテクチャにおいて不可欠なノードとしての地位を確立しています。

2. 射程別:長距離システムが現代の防空システムに対抗

* 中距離兵器(100kmから400km)は、対艦、対地攻撃、制圧任務における汎用性から、2024年に空対地ミサイル市場規模の49.21%を占めました。これらは、コストと到達距離のバランスを重視する統合部隊にとって主力カテゴリーであり続けています。

* 短距離ミサイル(多くはレーザー誘導またはデュアルモードGPS/INS)は、精度がスタンドオフよりも優先される近接航空支援および都市作戦で依然として優位を占めています。

* 長距離ミサイル(400km超)は、2030年までに10.42%のCAGRで拡大すると予測されています。その推進力は明確であり、同等の防空システムが発射プラットフォームを地対空交戦範囲外に留まらせることを強制しているためです。パレット化された弾薬やコンテナ化された巡航ミサイルなどの新たなコンセプトは、従来の空中発射と多領域展開の境界をさらに曖昧にしています。その結果、空対地ミサイル市場では、調達機関が自律航法と飛行中に再標的設定可能な強化されたデータリンクを組み合わせた長距離デモンストレーションを支援しています。

3. 推進タイプ別:ラムジェット技術が極超音速時代を到来させる

* 固体ロケットモーターは、成熟したサプライチェーンと戦術的および戦略的在庫全体での実績ある信頼性により、2024年に空対地ミサイル市場シェアの34.75%を占め、優位性を維持しています。

* ターボジェットおよび液体燃料エンジンは、特に対艦任務において、耐久性と滞空時間が重要な巡航ミサイルのニッチ市場に対応しています。

* ラムジェット/スクラムジェット推進は、マッハ3を超えると亜音速燃焼から超音速気流に移行するデュアルモードサイクルを主要企業が活用しているため、9.55%のCAGRで成長しています。GE Aerospaceの最近の極超音速ラムジェット試験は、初期のプロトタイプの3倍の気流を達成し、より高い推力対重量比を約束しています。中国のホウ素燃料ラムジェット研究は、空対水中作戦向けに設計されており、沿岸攻撃ドクトリンを変革する可能性のある多媒体アプリケーションを示唆しています。これらのブレークスルーは、空対地ミサイル市場をプラットフォームに制約されたエンジニアリングから推進力に制約されたエンジニアリングへと移行させ、熱保護と積層造形部品が実現可能性を決定するようになるでしょう。

4. 誘導方式別:マルチモードシーカーが紛争環境での生存性を向上

* 慣性/GPSの組み合わせは、外部信号が妨害された場合でもベースラインの航法を提供し、2024年に空対地ミサイル市場シェアの36.89%を占めました。アクティブレーダーホーミングは対艦プロファイルを補完し、セミ・アクティブ・レーザー終末誘導モードは低付随的損害攻撃を支援します。

* マルチモードシーカー(レーダー、画像赤外線、セミ・アクティブ・レーザーを融合)は、電子戦環境がより混雑するにつれて、9.91%のCAGRで成長すると予測されています。レイセオンのStormBreakerは、機械学習アルゴリズムが天候や煙を通して目標を分類する方法を示しており、「撃ちっぱなし」プロファイルを可能にすることで、航空機乗員を防衛機動に集中させることができます。オンボードAIはデータリンクへの依存も軽減し、通信が劣化しても誘導が損なわれないようにします。コスト曲線が低下するにつれて、マルチモードアーキテクチャは高価な巡航ミサイルから小型ロケットへと移行し、空対地ミサイル市場全体での普及を拡大するでしょう。

5. 速度クラス別:極超音速兵器が意思決定時間を短縮

* 亜音速巡航ミサイルは、燃料効率と地形追従ステルス性で評価され、2024年に空対地ミサイル市場の58.34%を占めました。

* 超音速設計は、高価値の移動目標に対して運動学的優位性を加え、極超音速材料のコストプレミアムを発生させることなく、着弾までの時間を短縮します。

* 極超音速ミサイル(マッハ5超)は、主要国が次世代防空システムを先制するために競争しているため、2030年までに11.80%のCAGRを記録すると予測されています。ノースロップ・グラマン社のスクラムジェット飛行試験と複数年にわたるHACM(Hypersonic Attack Cruise Missile)のデモンストレーションは、政府の研究開発費がいかに成熟度レベルを加速させるかを強調しています。特殊な材料要件のため生産率は低いままですが、積層造形とモジュラーアビオニクスはコスト削減を約束しています。極超音速滑空体と空気吸い込み式システムが収束するにつれて、速度はニッチな能力から主流の要件へと移行し、空対地ミサイル市場全体の性能基準を再構築するでしょう。

地域分析

1. 北米は、米国の記録的な弾薬予算と、推進、誘導、弾頭統合にわたる産業基盤に支えられ、2024年に空対地ミサイル市場シェアの36.18%を占めました。ロッキード・マーティン社は2025年第1四半期に100億米ドルのミサイル契約を獲得しており、この地域の比類ない契約速度を示しています。NORAD(北米航空宇宙防衛司令部)の近代化と、長距離・全天候型スタンドオフシステムを必要とする北極防衛イニシアチブによって、需要はさらに高まっています。

2. アジア太平洋は、2030年までに10.75%のCAGRで最も急速に成長している地域です。中国の2024年における公表された3140億米ドルの防衛予算は、日本、インド、韓国、オーストラリアの間で調達競争を引き起こしており、各国が自国の長距離攻撃プロジェクトを重視しています。日本の21%の予算増額は、太平洋諸島でのミサイル訓練施設に資金を提供し、インドのスクラムジェット地上試験は極超音速推進における自立性を示しています。米国と日本のGlide Phase Interceptorのような地域パートナーシップは、技術移転と共同生産をさらに加速させ、現地供給業者にとっての空対地ミサイル市場規模を拡大しています。

3. ヨーロッパは、NATO加盟国が備蓄を補充し、深部攻撃能力に投資しているため、着実な調達主導の成長を経験しています。MBDA社の24億ユーロ(28.2億米ドル)の生産能力拡大と、フランスの6億ユーロ(7.0538億米ドル)の防空ミサイル契約は、自国ソリューションへの資金提供に対する政治的意欲を裏付けています。EUの共同Mistral-3調達のような協力枠組みは、共同購買力への移行を示しており、注文書を安定させながら大陸全体の要件を調和させています。これらのダイナミクスは、世界の空対地ミサイル市場へのヨーロッパの強固な貢献を持続させています。

競争環境

空対地ミサイル市場は、主要な契約企業がミサイルの設計、推進、誘導、統合をエンドツーエンドで支配しているため、産業集中度が高い状態が続いています。垂直統合により、知的財産を保護し、サプライヤーの混乱を軽減できますが、革新的なスタートアップ企業にとっては参入障壁が高まります。規制当局は統合リスクに対してますます警戒しており、ロッキード・マーティン社によるエアロジェット・ロケットダイン社の買収未遂に対するFTC(連邦取引委員会)の介入は、推進競争を維持し、将来の取引に対するより厳格な監視を示唆しました。

技術的リーダーシップが主要な差別化要因となっています。MBDA社のSPEAR巡航ミサイル用Orchestrike AIは、組み込み型自律性が人間の意思決定を損なうことなく兵器の致死性をいかに高めるかを示しています。ノースロップ・グラマン社とGE Aerospace社は、量産可能な極超音速ミサイルを実現するためにデュアルモードラムジェットに注力しており、ロッキード・マーティン社はモデルベースエンジニアリングを活用して、複数の機体間での統合期間を半減させています。

費用対効果の高い精密攻撃は、開拓可能な空白領域として浮上しています。L3Harris社やMach Industries社のような企業は、30万米ドル以下の価格でモジュラー型ミニ巡航ミサイルを販売しており、高価な極超音速弾薬を購入できない顧客をターゲットにしています。同時に、積層造形のパイオニア企業は、設計から飛行までのスケジュールを短縮する迅速なプロトタイピング能力で主要企業にアプローチしています。これらの傾向は、寡占的な構造にもかかわらず、空対地ミサイル市場におけるイノベーションサイクルが活発であることを保証しています。

主要企業

* ロッキード・マーティン・コーポレーション (Lockheed Martin Corporation)

* RTXコーポレーション (RTX Corporation)

* MBDA

* ラファエル・アドバンスト・ディフェンス・システムズ (Rafael Advanced Defense Systems Ltd.)

* ボーイング社 (The Boeing Company)

最近の業界動向

* 2024年10月: ロッキード・マーティン社は、米国の同盟国(フィンランド、ポーランド、オランダ、日本)向けにJASSMおよびLRASMミサイルを製造する32億米ドルの契約を獲得しました。このロット22の調達は、進化する世界の安全保障上の課題に対する各国の防衛能力を強化するものです。

* 2024年7月: イスラエル・エアロスペース・インダストリーズ社は、新型の空対地巡航ミサイル「ウィンドデーモン」を発表しました。同社はこの費用対効果の高いシステムを開発し、200キロメートルを超える目標を正確に攻撃する能力を持っています。

このレポートは、世界の空対地ミサイル市場に関する詳細な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、および市場の機会と将来の展望について網羅しています。

市場規模と成長予測

世界の空対地ミサイル市場は、2025年に59.8億米ドルと評価されており、2030年までに90.1億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は8.54%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 精密誘導攻撃能力への防衛費の増加。

* 先進的なスタンドオフ弾薬を統合する航空機近代化プログラムの進行。

* 対反乱作戦における低副次被害弾薬への需要の高まり。

* 長距離・高速空対地ミサイル(ASM)の必要性を高める先進的な防空システムの出現。

* 競争の激しい環境下での目標精度を向上させる、AI対応マルチモードシーカーの採用。

* 様々なプラットフォームへの迅速なASM統合を可能にする、モジュール式で航空機に依存しないパイロンの開発。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 国境を越えた技術移転を制限する厳格な輸出管理規制。

* 極超音速および低視認性ミサイルプログラムに関連する単位コストの上昇。

* 先進的なシーカーおよび航法部品のサプライチェーンにおける継続的な脆弱性。

* クラスター弾変種の配備に対する環境的および倫理的な反対。

市場のセグメンテーションと主要トレンド

レポートでは、市場を以下の要素に基づいて詳細に分析しています。

* 発射プラットフォーム別: 戦闘機、爆撃機、回転翼機、無人航空機(UAV)。特にUAVからのミサイル発射は、2030年までに11.25%のCAGRで最も急速に成長すると予測されています。

* 射程別: 短距離、中距離、長距離。先進的な防空システムにより400kmを超える攻撃要件が増加しているため、長距離セグメントは10.42%のCAGRで牽引されています。

* 推進タイプ別: 固体ロケット、液体燃料、ラムジェット/スクラムジェット、ターボジェット、ハイブリッド。極超音速兵器の基盤となるデュアルモードラムジェットおよびスクラムジェットエンジンは、マッハ5を超える持続飛行を可能にし、量産性も確保しています。

* 誘導方式別: 慣性およびGPS、レーザーホーミング、赤外線イメージング、アクティブレーダー、マルチモード。レーダー、イメージング赤外線、レーザー入力を融合するマルチモードシーカーは、GPSやデータリンクが妨害された場合でも精度を維持し、電子戦妨害に最も耐性があります。

* 速度クラス別: 亜音速、超音速、極超音速。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。特にアジア太平洋地域は、地域防衛予算が自国の長距離攻撃能力を優先しているため、10.75%のCAGRで最も高い成長潜在力を示しています。

競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびLockheed Martin Corporation、RTX Corporation、MBDA、Northrop Grumman Corporation、Rafael Advanced Defense Systems Ltd.、Mitsubishi Heavy Industries, Ltd.などの主要企業のプロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 精密誘導攻撃能力に割り当てられる防衛費の増加

- 4.2.2 高度なスタンドオフ弾薬を統合する航空機近代化プログラムの継続

- 4.2.3 対反乱作戦における低副次被害弾薬の需要増加

- 4.2.4 長距離・高速ASMの必要性を高める高度な防空システムの出現

- 4.2.5 紛争環境下での目標精度を向上させるAI対応マルチモードシーカーの採用

- 4.2.6 プラットフォーム間で迅速なASM統合を可能にするモジュール式で航空機に依存しないパイロンの開発

-

4.3 市場の阻害要因

- 4.3.1 国境を越えた技術移転を制限する厳格な輸出管理規制

- 4.3.2 極超音速および低視認性ミサイルプログラムに関連する単位コストの上昇

- 4.3.3 高度なシーカーおよび航法コンポーネントにおけるサプライチェーンの脆弱性の継続

- 4.3.4 クラスター弾変種の配備に対する環境的および倫理的反対

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 発射プラットフォーム別

- 5.1.1 戦闘機

- 5.1.2 爆撃機

- 5.1.3 回転翼機

- 5.1.4 無人航空機 (UAV)

-

5.2 射程別

- 5.2.1 短距離

- 5.2.2 中距離

- 5.2.3 長距離

-

5.3 推進タイプ別

- 5.3.1 固体ロケット

- 5.3.2 液体燃料

- 5.3.3 ラムジェット/スクラムジェット

- 5.3.4 ターボジェット

- 5.3.5 ハイブリッド

-

5.4 誘導方式別

- 5.4.1 慣性およびGPS

- 5.4.2 レーザーホーミング

- 5.4.3 赤外線画像

- 5.4.4 アクティブレーダー

- 5.4.5 マルチモード

-

5.5 速度クラス別

- 5.5.1 亜音速

- 5.5.2 超音速

- 5.5.3 極超音速

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 RTXコーポレーション

- 6.4.3 MBDA

- 6.4.4 ノースロップ・グラマン・コーポレーション

- 6.4.5 ラファエル・アドバンスト・ディフェンス・システムズ社

- 6.4.6 バーラト・ダイナミクス・リミテッド

- 6.4.7 イスラエル・エアロスペース・インダストリーズ社

- 6.4.8 サーブAB

- 6.4.9 ボーイング社

- 6.4.10 ディール・シュティフトゥング & Co. KG

- 6.4.11 三菱重工業株式会社

- 6.4.12 ロケッサン

- 6.4.13 中国航天科技集団公司

- 6.4.14 タレス・グループ

- 6.4.15 LIGネクスワン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空対地ミサイルは、航空機から発射され、地上または海上の目標を攻撃するために設計されたミサイルの総称でございます。その最大の特長は、目標に対する高い命中精度と、広範囲にわたる破壊力、あるいは限定的な精密破壊能力を兼ね備えている点にあります。現代の軍事作戦において、敵の防空圏外からの攻撃や、特定の重要目標の破壊、地上部隊への近接航空支援など、多岐にわたる任務で不可欠な兵器として位置づけられております。

空対地ミサイルには、その誘導方式、射程、目標の種類によって様々なタイプが存在いたします。誘導方式では、目標にレーザーを照射し、その反射光を追尾する「レーザー誘導方式」が広く用いられており、高い精度が求められる対戦車攻撃などで活躍します。代表的なものにヘルファイアミサイルなどがございます。次に、GPS(全地球測位システム)と慣性航法装置(INS)を組み合わせた「GPS/慣性誘導方式」は、悪天候下でも高い精度で固定目標を攻撃できる利点があり、JDAM(統合直接攻撃弾)やJASSM(統合空対地スタンドオフミサイル)などがこれに該当します。また、目標の画像を認識して追尾する「画像誘導方式」や、目標が発する赤外線を探知する「赤外線誘導方式」は、移動目標への攻撃に有効で、AGM-65マーベリックミサイルなどが知られております。さらに、敵のレーダー波を逆探知して攻撃する「対レーダーミサイル(ARM)」や、アクティブ・パッシブレーダーを用いて艦船を攻撃する「空対艦ミサイル」も空対地ミサイルの一種でございます。射程による分類では、数キロメートルから数十キロメートルの「短距離ミサイル」、数十キロメートルから数百キロメートルの「中距離ミサイル」、そして数百キロメートル以上の長距離を飛行し、敵の防空圏外から攻撃可能な「スタンドオフミサイル」や「巡航ミサイル」がございます。目標の種類では、戦車などの装甲車両を狙う「対戦車ミサイル」、艦船を狙う「対艦ミサイル」、レーダーサイトを狙う「対レーダーミサイル」、そして地下の硬化目標を破壊する「バンカーバスター」など、多様な用途に特化したミサイルが開発されております。

空対地ミサイルの主な用途は、まず「精密攻撃」でございます。これは、特定の建物、車両、艦船、レーダーサイトなどをピンポイントで破壊し、副次被害を最小限に抑えることを目的とします。次に、「スタンドオフ攻撃」は、発射母機が敵の防空網に接近することなく、安全な距離から目標を攻撃することを可能にし、航空機の生存性を大幅に向上させます。また、敵の指揮統制施設、インフラ、兵器工場といった「戦略的目標の破壊」にも用いられ、戦局を有利に進める上で重要な役割を果たします。地上部隊への「近接航空支援(CAS)」では、敵の抵抗を排除し、友軍の進攻を助けるために使用されます。さらに、低出力弾頭を備えたミサイルは、「対テロ作戦」において、民間人への被害を抑えつつ、テロリストの拠点や車両を攻撃する際にも活用されております。

関連技術は、空対地ミサイルの性能を決定づける重要な要素でございます。誘導システムは、慣性航法装置(INS)と全地球測位システム(GPS)の組み合わせが一般的ですが、レーザーシーカー、赤外線画像(IIR)シーカー、ミリ波レーダーなど、目標の特性や環境に応じた多様な技術が用いられます。発射後に目標情報を更新したり、オペレーターがミサイルの飛行を制御したりするための「データリンク」技術も進化しており、MAN-IN-THE-LOOP(人間が介在する)方式により、攻撃の最終判断を人間が行うことで、誤爆のリスクを低減しております。弾頭技術も多岐にわたり、戦車の装甲を貫通する「成形炸薬(HEAT)」、広範囲に破片を飛散させる「破片効果弾頭」、地下の硬化目標を破壊する「徹甲弾頭(バンカーバスター)」、複数の効果を併せ持つ「多目的弾頭」、そして副次被害を極力抑える「低副次被害弾頭」などがございます。推進システムには、短距離ミサイルに多い「固体燃料ロケットモーター」や、長距離巡航ミサイルに用いられる「ターボジェットエンジン」、そして将来の極超音速ミサイルに期待される「ラムジェットエンジン」などがございます。さらに、敵のレーダーに探知されにくくする「ステルス技術」や、GPS妨害やレーダー妨害といった電子戦に対抗するための「電子戦対策」も、現代のミサイル開発において不可欠な技術となっております。

市場背景としましては、空対地ミサイルの主要メーカーは、ロッキード・マーティン、レイセオン、ボーイングといった米国の企業に加え、欧州のMBDA、ロシアのKTRV、中国のNORINCOなどが挙げられます。世界の軍事市場では、精密誘導兵器への需要が年々増加しており、特にスタンドオフ能力を持つミサイルへの関心が高まっております。これは、航空機の生存性を高めつつ、敵の防空網を突破せずに攻撃できるという戦略的利点があるためです。また、ミサイルの多目的化やモジュール化が進み、一つのミサイルで複数の目標に対応できる柔軟性が求められております。コスト効率の追求も重要な要素であり、高性能でありながらも調達・運用コストを抑える努力が続けられております。地域紛争の頻発、テロ対策の必要性、そして大国間競争の激化が、空対地ミサイル市場の成長を牽引する主な要因となっており、輸出市場も活発でございます。

将来展望としましては、空対地ミサイル技術はさらなる進化を遂げると予想されております。最も注目されているのは、「極超音速ミサイル」の開発で、マッハ5以上の速度で飛行し、既存のミサイル防衛システムによる迎撃が極めて困難になると考えられております。また、「AI(人工知能)と自律性」の導入が進み、ミサイルが目標認識、経路選択、さらには攻撃判断の一部を自律的に行う能力を持つようになる可能性がありますが、これには倫理的な課題も伴います。複数のミサイルや航空機がリアルタイムで情報を共有し、協調して攻撃を行う「ネットワーク中心の戦い」の実現に向けた技術開発も進められております。無人航空機(UAV)への搭載を考慮した「小型化・軽量化」も重要なトレンドであり、これによりUAVの攻撃能力が向上し、より多くのミサイルを搭載できるようになります。一方で、ミサイル防衛システムの高度化や電子戦能力の強化といった「対抗策の進化」も同時に進むため、ミサイルと防衛システム間の技術競争は今後も続くと考えられます。新素材や新たな推進技術の開発により、ミサイルの性能はさらに向上し、より高いステルス性や射程、速度を実現するでしょう。これらの技術革新は、将来の軍事戦略と戦術に大きな影響を与えることになります。