航空管制機器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空交通管制機器市場レポートは、機器タイプ(通信機器、ナビゲーション機器など)、エンドユーザー(民間、軍事)、空港タイプ(ブラウンフィールド、グリーンフィールド)、投資(新規設置、近代化およびアップグレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空交通管制(ATC)機器市場の概要

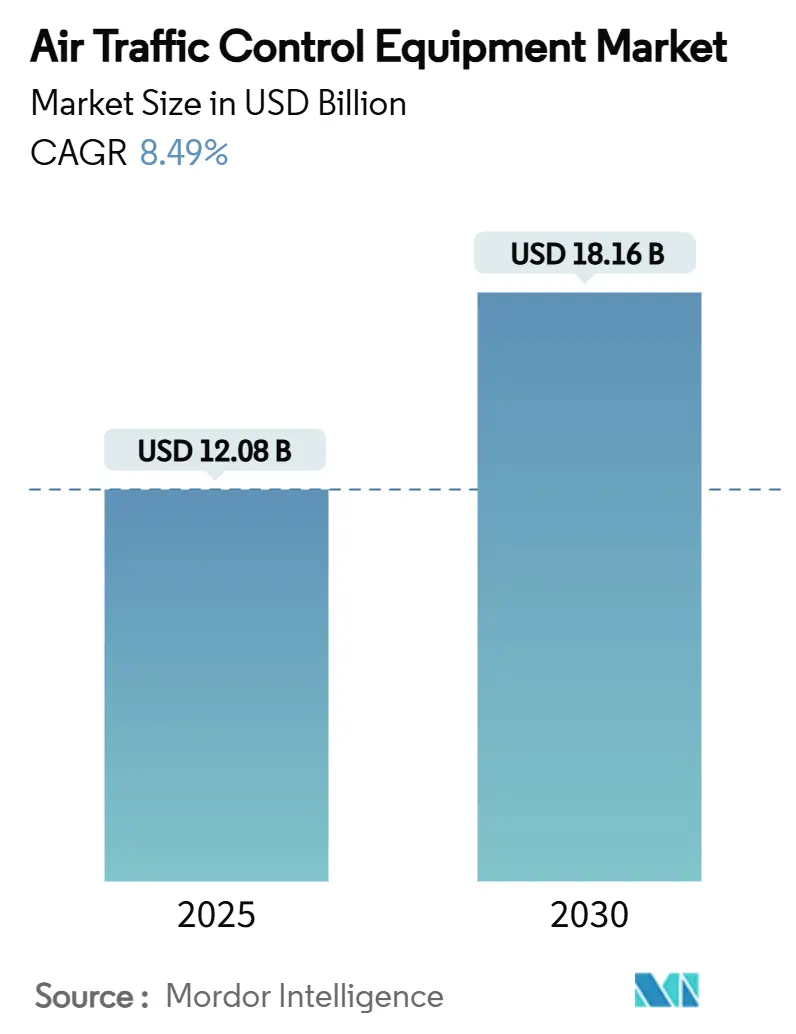

市場規模と予測

航空交通管制(ATC)機器市場は、2025年には120.8億米ドル、2030年には181.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.49%と見込まれています。この市場は、航空交通量の増加と安全性の強化に対応するため、各国が空域システムをアップグレードする動きによって勢いを増しています。特に、公共投資がこの変化の中心にあり、米国連邦航空局(FAA)は老朽化したレーダーや無線機の交換に150億米ドルを割り当て、次世代管制ネットワークの基盤を築いています。アジア地域でも同様の動きが見られ、インドの「One Airspace」計画は民間と軍事の運用統合を目指し、中国は航空需要の増加に対応するため高度な監視および自動化への支出を増やしています。これらの取り組みは、状況認識を向上させ、交通の流れを円滑にする自動化されたデジタル統合監視への広範な移行を示しています。民間航空および防衛機関からの需要が、市場の着実な成長と継続的な革新を支えています。

主要な市場動向

* 機器タイプ別: 通信システムが2024年のATC機器市場シェアの42.50%を占め、堅牢な音声チャネルとデータリンクの重要性を示しています。遠隔・デジタルタワーモジュールは、2030年までに11.20%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 商業航空が2024年のATC機器市場規模の66.45%を占めましたが、軍事用途は2030年までに9.85%のCAGRで成長しています。

* 空港タイプ別: ブラウンフィールド空港の近代化が2024年の収益シェアの65.60%を占め、グリーンフィールド空港は2030年までに9.40%のCAGRで拡大しています。

* 投資カテゴリー別: 近代化プロジェクトが2024年のATC機器市場の58.54%を占め、新規設置は9.45%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年の収益の40.54%を占める最大の市場であり、アジア太平洋地域は10.50%のCAGRで最も高い成長を記録すると予測されています。

市場の推進要因と洞察

1. NextGenおよびSESARによるデジタル化の波: 欧州のATMマスタープランは、2050年までに投資単位あたり17ユーロのリターンを推定しており、当局はクラウドネイティブで相互運用可能なアーキテクチャに予算を投入するよう奨励されています。米国のNextGenプログラムも衛星ベースのナビゲーション、時間ベースの流量管理、デジタル音声スイッチングを優先し、プラットフォームサプライヤーに複数年の受注を確保しています。主要ベンダーは、ソフトウェア更新を簡素化し、遠隔メンテナンスを容易にするKubernetes対応のオープンシステムで対応しています。

2. ADS-B Out義務化の期限: 12カ国が特定の空域帯でADS-Bを義務化し、トランスポンダーおよび関連する地上受信機の改修需要を維持しています。FAAは滑走路侵入を削減するためにADS-Bデータを活用し、Indraに450以上の空港でAeroBOSSを展開する権限を与えました。欧州はデジタルスカイフレームワークの下でADS-C共通サービスを進め、監視データエコシステムを拡大しています。

3. 二次空港での遠隔・デジタルタワーの導入: ノルウェーのAvinorは1つのセンターから21の飛行場を遠隔管理し、コスト削減を実証しました。これにより、オーストラリアは2026年半ばまでに西シドニー国際空港に完全デジタルタワーを導入することを決定しました。Frequentisは米国防総省初のデジタルタワーを納入し、複数サイトでの軍事運用の拡張性を証明しました。

4. AI駆動型予測空域管理プラットフォーム: EUROCONTROLのASTRAプロジェクトは1時間先の混雑を予測し、ヒースロー空港のAIMEEシステムは霧による容量損失の20%を回復するなど、測定可能なスロット利用率の向上を示しています。FAAのAI安全保証ロードマップは、設計、製造、メンテナンスにおける機械学習機能の認証経路を確立し、主要な導入障壁を取り除いています。

市場の抑制要因と課題

1. 高額な設備投資(CAPEX)と長い認証サイクル: 米国政府会計検査院はFAAシステムの37%が持続不可能であると指摘していますが、交換プロジェクトはしばしば複数年にわたる認証のハードルに直面し、支出の引き出しを遅らせています。欧州のEASA規則2023/1769はATM機器に設計組織承認を義務付け、小規模サプライヤーの開発期間を延長しています。

2. レガシーシステムの相互運用性のボトルネック: 2024年時点でIP接続されている管制センターはわずか36%であり、アナログ無線とVoice-over-IPルーターを統合する際にギャップが生じています。MorcomのCRU995のようなゲートウェイソリューションは段階的な切り替えを可能にしますが、プロジェクトのロードマップを長期化させ、サイバーセキュリティリスクを高めるため、追加の暗号化レイヤーが必要となります。

3. IPベースVCSにおけるサイバーセキュリティ責任の増大: IPベースのシステムではサイバーセキュリティリスクが増大し、市場の課題となっています。

4. 都市回廊におけるRFスペクトル混雑: 特にアジア太平洋地域のメガシティのような人口密度の高い都市部では、RFスペクトルの混雑が課題となっています。

セグメント分析

* 機器タイプ別:通信システムが主導、デジタルタワーが急増

通信プラットフォームは2024年のATC機器市場収益の42.50%を占め、堅牢な音声チャネルとデータリンクの重要性を強調しています。IndraがFAAから46,000台のデュアルモードデジタル無線機を供給する2億4,430万米ドルの契約を獲得したことは、老朽化したアナログ機器の交換需要を示しています。遠隔・デジタルタワーモジュールは、空港が監視機能を複数の空港センターに統合するにつれて、最も速い11.20%のCAGRを記録すると予測されています。この移行により、北欧の地方空港では人員コストが最大30%削減され、投資収益率が向上し、規制当局は4Kセンサーを使用した低視程運用を認証するよう促されています。

* エンドユーザー別:商業航空が優勢、防衛が成長を牽引

商業航空は、世界の旅客需要の回復とADS-Bの義務化により、2024年のATC機器市場収益の66.45%を占めました。ボーイングはアフリカの航空機数が2043年までに倍増すると予測しており、タワー、レーダー、データリンクのアップグレードに対する持続的な需要を示しています。同時に、防衛機関は調達を加速させ、軍事収益は2025年から2030年まで9.85%のCAGRで増加しています。米国空軍が19基のTPY-4レーダーに4億7,200万米ドルを発注したことは、このセグメントに流入する近代化契約の規模を浮き彫りにしています。軍事用途は多層的な防空優先事項を反映しており、サイバーセキュリティ、人工知能、UTMハードウェアに関する民間と防衛の要件の収束は、サプライヤーの境界を曖昧にし、統合プラットフォームベンダーにクロスセル機会を開いています。

* 空港タイプ別:ブラウンフィールドのアップグレードが主導、グリーンフィールドサイトが革新を披露

ブラウンフィールド空港は、数十年前のインフラがサブシステム交換を必要とし、24時間365日の運用を維持する必要があるため、2024年のATC機器市場収益の65.60%を占めました。FAAが4,600のサイトをオーバーホールし、6つの新しい管制センターを建設するロードマップは、レガシー空港における繰り延べメンテナンスの広範な範囲を確認しています。一方、グリーンフィールド空港は9.40%のCAGRで成長しています。西シドニー国際空港がオフサイト管制センターから完全デジタルタワーを運用するという決定は、レガシーの制約を回避する白紙状態のアプローチを例示しています。リヤドとドバイでの合計850億米ドル以上のプロジェクトも、ネットゼロ運用指令に合致するクラウド対応の自動化スイートを指定しています。

* 投資カテゴリー別:近代化が主流、新規設置も増加

近代化は、老朽化したコンソール、インターフェース、一次レーダーが寿命に近づいているため、2024年のATC機器市場支出の58.54%を占めました。Indraがアルゼンチンの5つのセンターをManagAir自動化でアップグレードしたことは、サービス中断を回避する段階的展開のテンプレートを提供しました。新規設置は年間9.45%増加しており、地域の旅客増加と、独立した監視ノードを必要とする無人交通回廊によって推進されています。ThalesはSkyguideと提携し、コンテナ化されたアプリケーションをサポートするオープンアーキテクチャのOpenSkyプラットフォームを導入し、グリーンフィールドプロジェクトのハードウェアフットプリントを削減しています。

地域分析

* 北米: 2024年のATC機器市場収益の40.54%を維持し、FAAのデジタル音声スイッチング、レーダー交換、タワー建設のための150億米ドルの青写真に支えられています。NAV CANADAは、孤立した飛行場を遠隔管理するためにデジタル飛行場航空交通サービスに投資し、運用革新における地域のリーダーシップを強化しています。

* アジア太平洋: 10.50%のCAGRで最高の地域成長を記録しました。インドの「One Airspace」イニシアチブは280万平方海里を単一の国家システムの下に統合し、中国は主要ハブ空港での新しい滑走路と並行してCNS/ATMの展開を加速させています。オーストラリアのオフサイトタワー技術の早期導入も地域の勢いを後押ししています。

* 欧州: SESAR 3プログラムは予定通り進展しており、2050年までに4億トンのCO₂削減を約束するデジタルスカイプロジェクトに300億ユーロを投入しています。

* 中東およびアフリカ: ドバイ、リヤド、ドーハでの合計1兆米ドルに上る空港拡張に牽引され、集中的な支出が見られます。

* ラテンアメリカ: Indraによる地域の管制センターの70%の近代化から恩恵を受けていますが、資金制約が成長軌道を抑制しています。

競争環境

ATC機器市場は中程度の集中度を示しています。Thales、Indra、RTX Corporationは長年のドメイン関係を活用して複数年のフレームワーク契約を獲得していますが、より低い参入コストでクラウドネイティブな展開を提供するソフトウェア中心の競合他社に直面しています。Thalesは2024年に過去最高の253億ユーロ(293.3億米ドル)の受注残を記録し、航空交通システムが主要な貢献者となっています。Indraは2024年第1四半期に、米国のデジタル無線契約とカナダの防衛アップグレード契約を締結した後、航空交通管理収益を前年比63%増加させました。Lockheed MartinはTPY-4 AESAレーダーで存在感を高め、米国とスウェーデンで多国籍契約を獲得し、モジュール式ソフトウェア更新と多任務能力を強調しています。

新興の競合他社は人工知能とサイバーセキュリティに特化しています。NoamAIはAirspace World 2025でAI拡張型管制官支援スイートを発表し、Searidgeの仮想ランプモジュールはビデオ分析を統合してJFKのターミナル1でのターンアラウンド性能を向上させました。資本販売からサービスベースのサブスクリプションへの移行は、既存企業に分析、サイバーセキュリティ、ライフサイクルサポートを予測メンテナンスパッケージにバンドルするよう促しています。

最近の業界動向

* 2025年4月: メリーランド州は、マーティン州立空港に新しい航空交通管制(ATC)タワーを建設するために2,220万米ドルの予算を承認し、施設の運用効率と安全性の向上を目指しています。

* 2025年2月: カナダ国防省(DND)はIndraに1,300万ユーロ(1,507万米ドル)を超える契約を授与しました。この契約はDNDの地上・空中通信のオーバーホールに焦点を当てています。このアップグレードの一環として、DNDは約600台の最先端で適応性のある無線機を受け取り、航空交通管理と防衛運用を強化するための高度な技術が統合されます。

このレポートは、航空交通管制(ATC)機器市場に関する詳細な分析を提供しています。ATC機器市場は、民間および軍用航空機の進入、着陸、飛行経路、地上移動を誘導するための通信、航法、監視、タワー自動化ハードウェアを対象としており、ソフトウェアライセンス、スタッフ研修サービス、保証期間後の保守契約は含まれません。市場規模は2025年に120.8億米ドルと評価され、2030年までに181.6億米ドルに達すると予測されており、年平均成長率(CAGR)は8.49%です。

市場成長の主な推進要因は多岐にわたります。次世代航空交通システム(NextGen)およびSESAR(欧州単一空域研究)によるデジタル化の波は、航空交通管理の近代化に向けた投資を促進しています。また、ADS-B Out(自動従属監視放送)の義務化期限により、トランスポンダーや地上監視システムの改修需要が継続的に発生し、市場のCAGRを約1.8%押し上げています。地方空港におけるリモート/デジタルタワーの導入は、運用コストの削減と複数空港の一元管理による効率性向上をもたらし、このセグメントは11.2%のCAGRで成長しています。さらに、無人航空機交通管理(UTM)ハードウェアの統合や、AI駆動型予測航空交通管理プラットフォームの活用も重要です。AIは混雑予測、シーケンス最適化、悪天候による容量損失の回復に貢献し、ヒースロー空港での実証実験では20%の効率向上を示しています。環境負荷低減と効率的な飛行経路を求めるグリーンフライトコリドーの需要も、市場を牽引しています。

一方で、市場の成長を妨げる要因も存在します。高額な設備投資(CAPEX)と長期にわたる認証サイクルは、新しいシステムの導入における大きな障壁です。既存の古いシステムとの相互運用性の問題もボトルネックとなることがあります。IPベースの音声通信システム(VCS)におけるサイバーセキュリティリスクの増大は、デジタル化に伴う新たな課題です。また、都市回廊における無線周波数(RF)スペクトルの混雑も技術的な制約となっています。

市場は、機器タイプ(通信機器、航法機器、監視/自動化システム、リモート/デジタルタワーモジュール)、エンドユーザー(商業、軍事)、空港タイプ(既存空港、新規空港)、投資カテゴリー(新規設置、近代化・アップグレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細に分析されています。地域別では、北米が2024年に世界の収益の40.54%を占め、FAA(米国連邦航空局)の150億米ドル規模の近代化計画に牽引されています。

競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要な競合企業には、Thales Group、Indra Sistemas S.A.、RTX Corporationなどが挙げられます。これらの企業は、統合された通信、監視、自動化スイートに対する需要の増加により、受注を拡大しています。

本レポートの調査は、航空航法サービスプロバイダーや空港関係者との一次調査、およびICAO、FAA、EASAなどの航空統計や貿易データ、業界団体のホワイトペーパーといった二次調査を組み合わせて実施されました。市場規模の算出と予測は、飛行回数、旅客数、滑走路の増設計画などに基づき、トップダウンおよびボトムアップのアプローチで検証されています。Mordor Intelligenceの調査は、厳格な範囲設定、複数の情報源による検証、および年次更新により、信頼性の高いデータを提供しています。

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。AI技術の進化やUAS交通管理の統合など、新たな技術が市場の成長をさらに促進する可能性を秘めています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NextGenおよびSESAR資金によるデジタル化の波

- 4.2.2 義務化されたADS-B Outの期限

- 4.2.3 二次空港におけるリモート/デジタルタワーの導入

- 4.2.4 UAS交通管理(UTM)ハードウェアの統合

- 4.2.5 AI駆動型予測空域管理プラットフォーム

- 4.2.6 経路ベース運用に対するグリーンフライト回廊の需要

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と長期にわたる認証サイクル

- 4.3.2 レガシーシステムの相互運用性のボトルネック

- 4.3.3 IPベースVCSにおけるサイバーセキュリティ責任の増大

- 4.3.4 都市回廊におけるRFスペクトルの混雑

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 通信機器

- 5.1.2 航法機器

- 5.1.3 監視/自動化システム

- 5.1.4 リモート/デジタルタワーモジュール

-

5.2 エンドユーザー別

- 5.2.1 商業用

- 5.2.2 軍事用

-

5.3 空港タイプ別

- 5.3.1 既存空港

- 5.3.2 新規空港

-

5.4 投資カテゴリー別

- 5.4.1 新規設置

- 5.4.2 近代化とアップグレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 インドラシステマス S.A.

- 6.4.3 RTXコーポレーション

- 6.4.4 L3ハリス・テクノロジーズ社

- 6.4.5 SITA N.V.

- 6.4.6 ハネウェル・インターナショナル社

- 6.4.7 フリケンティスAG

- 6.4.8 ACAMS AS

- 6.4.9 シーリッジ・テクノロジーズ

- 6.4.10 サーブAB

- 6.4.11 ローデ・シュワルツUSA社 (ローデ・シュワルツGmbH & Co. KG)

- 6.4.12 ジェネラル・ダイナミクス・ミッション・システムズ社 (ジェネラル・ダイナミクス・コーポレーション)

- 6.4.13 レオナルド S.p.A

- 6.4.14 日本電気株式会社

- 6.4.15 インテルカン・テクノシステムズ社

- 6.4.16 アクィラ航空交通管制サービス・リミテッド

- 6.4.17 ARTISYS, s.r.o.

- 6.4.18 レイドス・ホールディングス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空管制機器とは、航空機の安全かつ効率的な運航を確保するため、航空交通管制官が航空機を誘導・監視し、情報を提供する際に使用する、多岐にわたるシステムや装置の総称でございます。これらの機器は、地上、航空機内、管制塔、航空交通管制センターなど、様々な場所で連携して機能し、航空機同士の衝突防止、交通流の最適化、悪天候時の安全な運航支援といった重要な役割を担っております。現代の複雑な航空交通を支える上で不可欠な存在であり、その技術は常に進化を続けております。

航空管制機器には、その機能や設置場所に応じて様々な種類がございます。まず、航空機の位置を把握するための「監視システム」として、一次監視レーダー(PSR)と二次監視レーダー(SSR)が挙げられます。PSRは航空機からの反射波を検知するもので、航空機の存在を把握できます。一方、SSRは航空機に搭載されたトランスポンダーからの応答信号を利用し、航空機の識別情報、高度、速度などを詳細に取得することが可能です。近年では、GPSなどの衛星測位システムとデータリンクを組み合わせた広域多点監視システム(WAM)や、航空機が自機の位置情報を自動的に発信するADS-B(Automatic Dependent Surveillance-Broadcast)といった次世代の監視技術も普及が進んでおります。これらは、レーダーの死角を補完し、より広範囲かつ高精度な監視を実現いたします。

次に、航空機と管制官間の情報交換を担う「通信システム」がございます。主にVHF/UHF帯の無線通信が用いられ、音声による指示や情報提供が行われます。また、飛行計画や気象情報、管制指示などをテキストデータでやり取りするデータリンク通信(CPDLC: Controller Pilot Data Link Communications)も導入されており、音声通信の負荷軽減と誤認識の防止に貢献しております。

航空機の航行を支援する「航法援助施設」も重要な要素です。VHF全方向式無線標識(VOR)は航空機に方位情報を提供し、距離測定装置(DME)は地上局からの距離情報を提供いたします。空港への精密な進入を支援する計器着陸装置(ILS: Instrument Landing System)は、悪天候下での安全な着陸に不可欠です。さらに、GPSやGNSS(Global Navigation Satellite System)といった衛星測位システムは、航空機の位置特定と航法において、その精度と信頼性を飛躍的に向上させております。

管制官が実際に操作し、情報を処理する「管制卓・情報処理システム」も中核をなします。これには、航空機の位置情報や飛行計画、気象情報などを表示する大型ディスプレイ、管制指示を入力する装置、飛行計画処理システム、航空交通流管理システムなどが含まれます。空港の地上では、滑走路上の航空機や車両を監視する空港地上監視レーダー(ASDE-X)や、地上での移動を誘導・管制する先進地上移動誘導管制システム(A-SMGCS)などが、地上衝突防止と効率的な運用を支援しております。

これらの航空管制機器は、多岐にわたる用途で活用されております。最も基本的な用途は、航空機の監視と追跡です。レーダーやADS-Bからの情報をもとに、航空機の位置、速度、高度、識別情報をリアルタイムで把握し、管制官は常に空域の状況を正確に把握いたします。次に、航空機への指示と情報提供です。無線やデータリンクを通じて、進路、高度、速度の指示、気象情報、空港情報などを的確に提供し、安全な飛行を誘導いたします。そして、最も重要な役割の一つが衝突防止です。航空機間の適切な間隔を確保し、衝突を未然に防ぐための指示を出し、航空機に搭載された空中衝突防止装置(TCAS: Traffic Collision Avoidance System)とも連携して安全を確保いたします。

また、航空交通流の管理も重要な用途です。離着陸の順序、飛行経路、飛行間隔を最適化することで、遅延を最小限に抑え、空港や空域の容量を最大限に活用いたします。緊急事態への対応も航空管制機器の重要な役割です。緊急着陸、ハイジャック、機体故障などの事態発生時には、迅速な情報提供と支援を行い、事態の収拾に貢献いたします。さらに、ILSやGPSを利用した着陸支援は、視界不良や悪天候下でも航空機が安全に滑走路へ進入・着陸できるよう、精密な誘導情報を提供いたします。

航空管制機器の進化は、様々な関連技術によって支えられております。近年注目されているのは、AI(人工知能)や機械学習の活用です。これらは、航空交通流の予測、異常検知、管制支援システムの高度化に貢献し、管制官の意思決定を支援し、業務の効率化を図ります。膨大な飛行データ、気象データ、管制データを分析するビッグデータ解析も、安全性向上や運用効率改善のための新たな知見をもたらしております。

システムの信頼性と安全性を確保するためには、サイバーセキュリティ技術が不可欠です。外部からの攻撃や情報漏洩を防ぎ、管制システムの安定稼働を維持することが求められます。また、クラウドコンピューティングの導入により、システムの柔軟性、拡張性、コスト効率の向上が期待されております。次世代の通信技術である5Gなども、高速・大容量・低遅延の通信を実現し、データリンクや監視システムの性能向上に寄与いたします。さらに、無人航空機(ドローン)の普及に伴い、既存の航空管制システムとの連携や、低高度空域におけるドローン管制(UTM: UAS Traffic Management)のための新たな技術開発も進められております。

航空管制機器の市場背景は、世界的な航空交通量の増加と既存設備の老朽化による更新需要によって、堅調な成長を続けております。特に、欧州のSESAR(Single European Sky ATM Research)、米国のNextGen、日本のCARATS(Collaborative Actions for Renovation of Air Traffic Systems)といった次世代航空管制システムへの移行が、市場を牽引する大きな要因となっております。主要なプレイヤーとしては、レイセオン、タレス、レオナルド、ハネウェルといった海外大手企業に加え、三菱電機、日本無線などの国内企業も重要な役割を担っております。市場のトレンドとしては、システムのデジタル化、自動化、統合化、そして仮想化の進展が挙げられます。ソフトウェア定義型システムへの移行により、柔軟な機能追加や改修が可能となり、運用効率の向上が期待されております。一方で、高額な導入コスト、システムの複雑性、国際的な標準化の必要性、そしてサイバーセキュリティリスクへの対応が、市場における課題となっております。

将来の展望として、航空管制機器はさらなる自動化・自律化へと向かうでしょう。AIを活用した管制支援システムは、管制官の負担を軽減し、より複雑な状況下での意思決定をサポートいたします。一部の定型的な管制機能は自動化され、管制官はより高度な判断や緊急事態への対応に集中できるようになるかもしれません。監視、通信、航法、情報処理といった各システムは、より高度に統合され、シームレスな情報共有と運用が可能となるでしょう。これにより、空域の利用効率が最大化され、遅延のさらなる削減が期待されます。

また、宇宙空間の利用も一層進展し、衛星ベースの監視・通信システムがさらに普及することで、地上設備の制約が軽減され、地球上のあらゆる場所での航空交通管制が可能になるかもしれません。そして、ドローンや将来の空飛ぶクルマといった都市型航空交通(UAM: Urban Air Mobility)の増加に対応するため、低高度空域における新たな管制システムの構築が急務となっております。これらの新しい航空機が既存の航空交通と安全に共存するための技術開発が進められるでしょう。効率的な交通流管理は、燃料消費量やCO2排出量の削減にも貢献し、環境負荷の低減にも寄与いたします。災害やサイバー攻撃に強い、冗長性の高いシステムの構築も、将来の航空管制において重要な課題であり、レジリエンスの強化が求められております。これらの進化を通じて、航空管制機器は、より安全で、より効率的で、より持続可能な航空交通の未来を築いていくことでしょう。