航空交通管理市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

航空交通管理市場レポートは、領域(航空交通管制、航空交通流・容量管理、航空情報管理など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(通信、航法、監視など)、最終用途(民間航空など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空交通管理市場の概要

本レポートは、航空交通管理(ATM)市場の規模、シェア、成長トレンド、および2031年までの予測について詳細に分析したものです。

市場概要(主要数値)

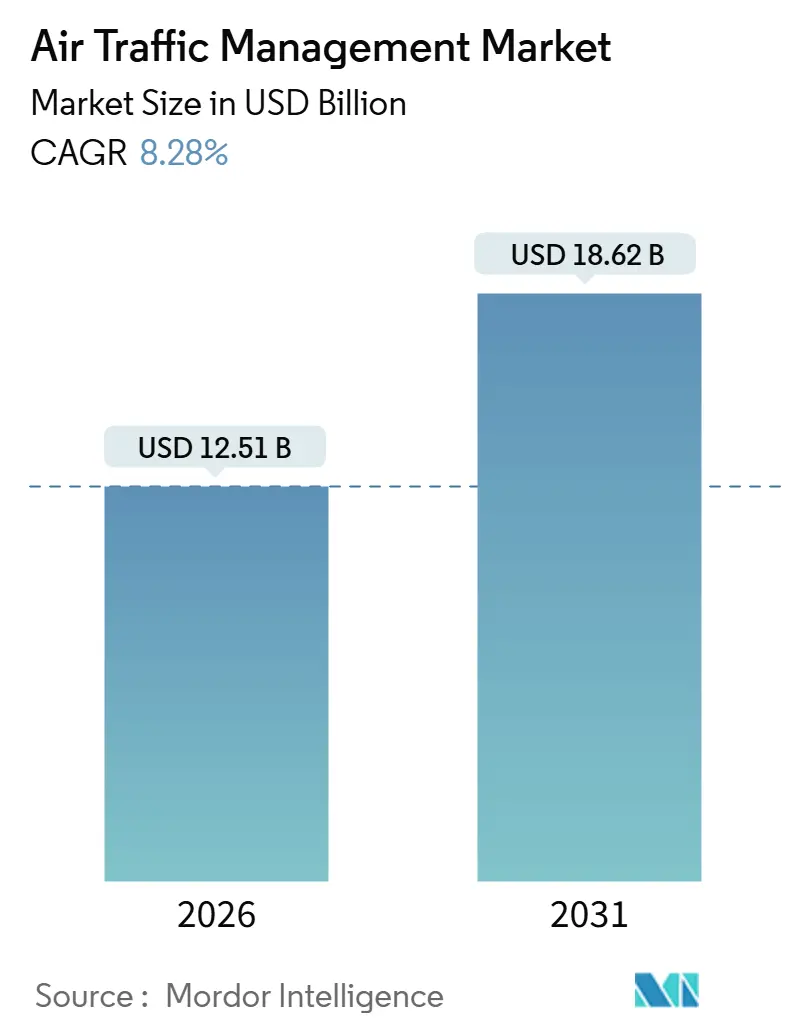

* 調査期間: 2019年 – 2031年

* 市場規模(2026年): 125.1億米ドル

* 市場規模(2031年): 186.2億米ドル

* 成長率(2026年 – 2031年): 年平均成長率(CAGR)8.28%

* 最も急速に成長している市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

航空交通管理市場は、旅客需要の力強い回復、監視システムのアップグレード義務化、ドローン回廊の拡大といった要因により、レーダー中心のハードウェアから衛星対応のソフトウェア定義型アーキテクチャへの移行が加速しています。北米はNextGenの導入がほぼ完了しているため、引き続き収益の主要な柱ですが、アジア太平洋地域、特に中国、インド、東南アジアでは、滑走路と衛星増強プログラムが並行して実施されており、最も高い成長を牽引しています。投資は自動化、特にAIベースの流量管理ツールに集中しており、遅延時間の短縮とコンクリートの追加なしでの容量増加に貢献しています。ソフトウェアネイティブな新規参入企業が、既存の監視資産と容易に統合できるモジュール型アプリケーションを提供することで、従来の防衛請負業者の優位性が侵食され、競争が激化しています。サイバーレジリエンスと管制官の人員不足が二重の制約となっており、航空航法サービスプロバイダー(ANSP)は技術投資と人材維持、セキュリティ強化のバランスを取ることを迫られています。

主要なレポートのポイント

* ドメイン別: 航空交通管制(ATC)が2025年に市場シェアの47.80%を占め、無人航空機交通管理(UTM)は2031年までに11.00%のCAGRで拡大すると予想されています。

* コンポーネント別: ハードウェアが2025年に市場規模の64.10%を占めましたが、ソフトウェアは8.65%のCAGRで進展しています。

* アプリケーション別: 通信システムが2025年に30.55%のシェアを維持し、自動化および意思決定支援ツールは9.22%のCAGRで成長しています。

* エンドユース別: 商業航空が2025年に63.75%のシェアを占め、都市航空モビリティ(UAM)およびドローンオペレーターは2031年までに11.50%のCAGRで拡大すると予測されています。

* 地域別: 北米が2025年に航空交通管理市場規模の32.65%を占め、アジア太平洋地域が8.80%のCAGRで最も急速に成長しています。

世界の航空交通管理市場のトレンドと洞察

市場の推進要因

* 航空交通量の増加を支える空港インフラの拡張: アジア太平洋地域と中東での空港拡張は、高度な地上移動およびマルチラテレーションシステムの需要を促進しています。例えば、北京大興国際空港の拡張や、インドでの37空港の近代化、サウジアラビアでの衛星ベース増強への投資などが挙げられます。IATAは、2030年までに世界の航空交通量の50%をアジア太平洋地域が占めると予測しており、近代化は不可欠となっています。

* ADS-Bおよび性能ベース航法(PBN)の規制義務化: FAAのADS-B Out義務化や、欧州でのPBN要件の拡大、日本のADS-B規則などが、ハードウェアとソフトウェアの両方でアップグレードサイクルを短縮しています。これにより、燃料効率の高い経路設定が可能になり、航空機の燃料消費量が削減されています。

* U-space/UTM統合を必要とする商用ドローン運用の増加: ドローン交通量の増加は、並行する管理システムの必要性を生み出しています。EUのU-space規則やFAAのUTMパイロットサイト、中国のUTMライセンスなどが、高密度なドローン配送と有人飛行の安全性を両立させています。NASAの試験では、自動化されたルールセットにより50機の都市ドローンが安全に共存できることが示されており、ソフトウェア中心のUTMプラットフォームへの投資が加速しています。

* NextGenおよびSESARデジタルスカイプログラムへの大規模投資: NextGenは2025年までに累計78億米ドル以上を費やし、SESARのデジタル欧州スカイは2030年までに16億ユーロ(18.8億米ドル)をクラウドホスト型サービス、AI駆動型軌道予測、仮想センターに割り当てています。これらの長期投資は、航空交通管理市場の構造的成長を支えています。

* AIベースの航空交通流量管理ソリューションの採用

* 持続可能な飛行経路とSAF対応ATMシステムへのインセンティブ

市場の抑制要因

* 仮想化およびネットワーク中心のATMシステムにおけるサイバーセキュリティリスク: IPベースのクラウドアーキテクチャへの移行は、新たな攻撃対象領域を生み出しています。GAOの監査でData Commの認証の脆弱性が明らかになり、EUROCONTROLではANSPへの侵入試行が34%増加しました。ICAOのサイバーセキュリティ管理義務化は2030年まで猶予があるため、短期的なリスクが残っています。

* レーダーから衛星ベースのCNS/ATMへの移行における高額な設備投資: 中規模のANSPにとって、レーダーから衛星監視への完全な移行には2億~4億米ドルが必要であり、多くの途上国の年間予算を上回ります。移行期間中の二重運用コストも負担を増大させ、導入を遅らせています。

* 航空航法サービスプロバイダー(ANSP)の人員不足と管制官の疲労: 北米や欧州では人員不足が深刻であり、残業や疲労のリスクを高めています。

* 国境を越えたUTM導入における規制の不整合

セグメント別分析

* ドメイン別分析:UTMが従来のATCの優位性を変革

2025年の収益の47.80%をATCが占めましたが、UTMはドローン配送やeVTOLネットワークの普及に伴い11.00%のCAGRを示しています。ATCは依然として世界の旅客便の90%が管制官とパイロットの音声チャネルに依存しているため、市場規模は大きいままです。しかし、UTMは自動化された衝突回避、電子ID、クラウドオーケストレーションをサポートするデジタルファースト設計が特徴です。ThalesやFrequentisのようなハイブリッドプラットフォームは、従来の航空交通管制と低高度ドローン管理を統合し始めており、2030年までに世界のドローン飛行が1日1000万回を超えると予測される中、APIリッチな統合ソリューションへの需要が高まるでしょう。

* コンポーネント別分析:ソフトウェアがハードウェアの影から台頭

レーダー、ADS-Bアンテナ、VHF無線機などの調達サイクルが長いため、ハードウェアが依然として64.10%のシェアを占めていますが、ソフトウェアは8.65%のCAGRで成長しています。仮想化されたフライトデータプロセッサやサブスクリプションベースの意思決定支援スイートが普及しつつあります。NAV CANADAはクラウドフライトデータシステムへの移行後、オンプレミスサーバーを60%削減し、コストメリットを実証しました。SESARはAI軌道予測と仮想センターに多額の資金を割り当てており、スタートアップ企業も軽量なAPIモジュールを提供することで競争に参入しています。

* アプリケーション別分析:自動化が通信を上回る

VHFやData Commを含む通信プラットフォームは2025年に30.55%の収益シェアを占めましたが、自動化ソリューションは9.22%のCAGRで最も速い成長を遂げました。自動化レイヤーはAIを衝突検出や動的経路変更に活用し、最小限の人間介入で処理能力を向上させます。ナビゲーションおよび監視セグメントも、衛星増強や宇宙ベースのADS-Bへと移行しています。Aireonのグローバルカバレッジは、大西洋横断航空会社に3億米ドルの燃料節約をもたらし、監視イノベーションが迅速な航空会社への利益還元をもたらすことを示しています。

* エンドユース別分析:都市航空モビリティが境界を再形成

商業航空は2025年に63.75%のシェアを維持しましたが、UAMおよびドローンオペレーターは11.50%のCAGRで成長し、航空交通管理市場全体を再形成すると予測されています。Jobyの型式証明やVolocopterのバーティポート試験が概念から運用へと移行する中、UAMは急速に拡大しています。Amazonが2025年に50万回の自律飛行を予測するドローンロジスティクスは、自動管理を必要とする収益性の高い交通の必要性を浮き彫りにしています。これらの新規参入者は、これまで管理されていなかった高度で運用されており、UTMベンダーに新たな収益源をもたらし、規制当局に統合されたルールセットの策定を促しています。

地域別分析

* 北米は2025年に32.65%の収益を占め、成熟したNextGen資産と世界初の宇宙ベースADS-Bネットワークを活用しています。FAAのData Commテキストクリアランスは、管制官の負担を軽減し、ピーク時の滑走路処理能力を向上させています。しかし、人員不足が続いており、施設の14%が最適な人員数を下回っています。

* アジア太平洋地域は8.80%のCAGRで最も急速に成長しており、中国は衛星増強に17億米ドル、インドは37空港の近代化計画に12億米ドルを投資しています。多くの国が従来のレーダーから衛星CNS/ATMへと飛躍しており、展開期間を短縮し、長期的なメンテナンスコストを削減しています。ただし、東南アジアやオセアニアの一部では資金調達のギャップが残っています。

* 欧州は単一欧州空域政策とSESARデジタルスカイイニシアチブの下で進展しており、クラウドサービスと仮想センターに16億ユーロ(18.8億米ドル)を投入しています。U-spaceの28ゾーンへの拡大は、欧州をドローン交通のパイオニアとして位置づけています。中東では、サウジアラビアが8億米ドルのSBASアップグレードで2030年までに旅客数を倍増させることを目指すなど、大規模な投資が行われています。

* 南米とアフリカは資金制約により遅れをとっており、アフリカの18カ国のみがADS-Bインフラを保有しています。世界銀行の融資がブラジルの近代化努力を支えていますが、全体的な導入は高所得国に比べて遅れています。

競争環境

航空交通管理市場は中程度の集中度であり、少数の多国籍サプライヤーがANSPと長期契約を結び、規制に関する豊富な専門知識を有しています。Thales、Collins Aerospace、L3Harrisなどが主要なプレーヤーです。市場の変革は、ソフトウェアに特化したプレーヤーから生まれており、Adacelのソフトウェア定義型音声プラットフォームや、SITAのAirportConnect Openによるアプリエコシステム、FrequentisとLeonardoのUTMサービスなどがその例です。競争環境は、従来のレーダー製造能力を超え、クラウドコンピューティング、人工知能、オープンAPI戦略の専門知識へと移行しています。主要企業は、Thales Group、RTX Corporation、L3Harris Technologies, Inc.、Honeywell International Inc.、Indra Sistemas, S.A.などです。

最近の業界動向

* 2025年9月: ThalesとStinvilleは、ペルーの航空交通近代化の重要なステップとして、CORPACとTopSky-AMHSシステム導入契約を締結しました。これにより、地域全体の接続性が強化され、ペルーが世界の航空交通管理の重要なハブとして位置づけられます。

* 2025年9月: SITAは、従来の航空交通管制通信システムの限界に対処するために、SaaSクラウドベースのプラットフォームであるATC Bridgeを発表しました。これにより、民間航空当局とANSPは、安全でスケーラブルかつ費用対効果の高い通信を通じて運用効率を向上させることができます。

航空交通管理(ATM)市場に関する本レポートは、航空機が管制空域内または空港表面を移動する際に、通信、航行、監視、自動シーケンス受信を可能にするあらゆる民間用途のシステム、サブシステム、およびソフトウェアスイートを対象としています。これには、従来の航空交通管制センター、交通流管理ツール、航空情報サービス、および新たな無人航空機交通管理(UTM)レイヤーが含まれますが、純粋な軍事専用の指揮統制ネットワークは対象外です。

市場は、2026年の125.1億米ドルから2031年には186.2億米ドルに達し、年平均成長率(CAGR)8.28%で拡大すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 航空交通量の増加を支える空港インフラの拡張

* ADS-B(自動従属監視放送)および性能ベース航行(PBN)に関する規制の義務化

* 商用ドローン運用の増加に伴うU-space/UTM統合の必要性

* NextGenおよびSESARデジタルスカイプログラムへの大規模投資

* AIベースの航空交通流管理ソリューションの採用

* 持続可能な飛行経路とSAF(持続可能な航空燃料)対応ATMシステムへのインセンティブ

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

* 仮想化およびネットワーク中心型ATMシステムにおけるサイバーセキュリティリスク

* レーダーから衛星ベースのCNS/ATM(通信・航法・監視/航空交通管理)への移行に伴う高額な設備投資要件

* 航空航法サービスプロバイダー(ANSP)の人材不足と管制官の疲労

* 国境を越えたUTM導入における規制の不整合

セグメント別に見ると、ドメイン別では、ドローン配送やeVTOL(電動垂直離着陸機)ネットワークの拡大に伴い、無人航空機交通管理(UTM)が2031年までに年平均成長率11.00%で最も急速に成長すると予測されています。コンポーネント別では、クラウドホスティング、仮想化されたフライトデータプロセッサ、AIベースの意思決定支援が設備投資コストを削減し、サブスクリプション型収益モデルを可能にすることで、ソフトウェアの採用が加速しています。

アプリケーションは、通信、航行、監視、自動化および意思決定支援に分類されます。エンドユースは、商業航空、軍事および政府、都市航空モビリティ(UAM)およびドローンオペレーターに分けられます。

地域別では、中国、インド、東南アジア諸国政府が衛星ベースの監視システムや新規滑走路に大規模な投資を行っており、アジア太平洋地域が年平均成長率8.80%で最も高い成長率を示すと見込まれています。主要地域は北米、欧州、アジア太平洋、南米、中東およびアフリカです。

技術動向としては、AIベースのソリューションの採用、レーダーから衛星ベースのCNS/ATMへの移行、仮想化されたシステムへの移行が進んでいます。サイバーセキュリティリスクへの対応として、ANSPは多要素認証の導入、脅威監視のための専用予算の割り当て、ICAO(国際民間航空機関)付属書17のサイバーセキュリティ管理要件への準拠を進めています。

競争環境においては、Thales Group、RTX Corporation、L3Harris Technologies, Inc.、Indra Sistemas. S.A.、Honeywell International Inc.、Leonardo S.p.A、Frequentis AG、Saab ABなどが主要なプレイヤーとして挙げられます。

本レポートの調査は、厳格なスコープ定義、年次更新、および航空航法サービスプロバイダー、空港運営責任者、アビオニクスOEM製品マネージャー、商用ドローンプラットフォーム戦略家へのインタビューに基づいた価格データにより、市場推定における不確実性を低減しています。他社の推定値と比較しても中間の位置にあり、検証可能な交通統計、複数の情報源からの価格入力、文書化された年次更新サイクルに透明性をもって結びついている唯一の調査であり、意思決定者にとって再現可能でバランスの取れたベースラインを提供しています。

将来の展望として、市場は新たな技術の導入と規制環境の変化に対応しながら、持続的な成長が見込まれています。特に、無人航空機システムの統合と、より効率的で環境に優しい航空交通管理ソリューションへの需要が高まるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空交通量の増加を支える空港インフラの拡張

- 4.2.2 ADS-Bおよび性能ベース航法(PBN)に関する規制義務

- 4.2.3 U-space/UTM統合を必要とする商用ドローン運用の増加

- 4.2.4 NextGenおよびSESARデジタルスカイプログラムへの大規模投資

- 4.2.5 AIベースの航空交通流管理ソリューションの採用

- 4.2.6 持続可能な飛行経路とSAF対応ATMシステムへのインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 仮想化およびネットワーク中心のATMシステムにおけるサイバーセキュリティリスク

- 4.3.2 レーダーから衛星ベースのCNS/ATMへの移行における高額な設備投資要件

- 4.3.3 航空航法サービスプロバイダー(ANSP)の人員不足と管制官の疲労

- 4.3.4 国境を越えたUTM導入における規制の一貫性の欠如

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ドメイン別

- 5.1.1 航空交通管制 (ATC)

- 5.1.2 航空交通流・容量管理 (ATFCM)

- 5.1.3 航空情報管理 (AIM)

- 5.1.4 無人航空機交通管理 (UTM)

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 アプリケーション別

- 5.3.1 通信

- 5.3.2 ナビゲーション

- 5.3.3 監視

- 5.3.4 自動化と意思決定支援

- 5.4 用途別

- 5.4.1 商業航空

- 5.4.2 軍事および政府

- 5.4.3 都市航空モビリティ (UAM) およびドローン事業者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 RTXコーポレーション

- 6.4.3 L3ハリス・テクノロジーズ

- 6.4.4 インドラ・システマス S.A.

- 6.4.5 ハネウェル・インターナショナル

- 6.4.6 レオナルド S.p.A

- 6.4.7 フリクエンティス AG

- 6.4.8 サーブ AB

- 6.4.9 アダセル・テクノロジーズ・リミテッド

- 6.4.10 アドバンスト・ナビゲーション・アンド・ポジショニング・コーポレーション

- 6.4.11 SITA N.V.

- 6.4.12 ノースロップ・グラマン・コーポレーション

- 6.4.13 NATS

- 6.4.14 NAVカナダ

- 6.4.15 アエナ S.M.E.

- 6.4.16 コングスベルグ・グルッペン ASA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空交通管理(Air Traffic Management: ATM)は、航空機の安全かつ効率的な運航を確保するために、離陸から着陸、そして地上移動に至るまでの一連の飛行を管理するシステムとプロセスの総称でございます。これは、空域の容量を最大化し、遅延を最小限に抑え、何よりも航空機間の衝突を防止することを目的としております。航空交通管理は、航空管制(Air Traffic Control: ATC)、航空交通流管理(Air Traffic Flow Management: ATFM)、空域管理(Airspace Management: ASM)という三つの主要な機能から構成されており、これらが密接に連携することで、複雑な航空交通を円滑に処理しております。

航空交通管理の主要な構成要素について詳しく見てまいります。まず、航空管制(ATC)は、航空機間の間隔を確保し、衝突を防止するための直接的な指示や情報提供を行う機能です。これは、空港の滑走路や誘導路、その周辺空域を管理する「管制塔(Tower Control)」、空港への進入・出発機を管理する「進入管制(Approach Control)」、そして広大な航空路を飛行する航空機を管理する「航空路管制(Area Control Center: ACC)」に分けられます。次に、航空交通流管理(ATFM)は、空域や空港の容量と需要のバランスを取り、交通量を調整する機能でございます。これにより、特定の空域や空港における混雑を予測し、出発時刻の調整や経路の変更などを通じて、遅延の発生を未然に防ぎ、あるいは緩和することを目指します。最後に、空域管理(ASM)は、空域を効率的かつ柔軟に利用するための計画と調整を行う機能です。民間機と軍用機の空域利用の調整や、訓練空域、一時的な制限空域の設定など、空域の利用状況に応じて最適な運用を可能にします。

航空交通管理の用途と重要性は多岐にわたります。最も重要なのは、航空機の安全性を向上させることです。航空機間の衝突防止はもちろんのこと、悪天候時の適切な誘導や、緊急事態発生時の迅速な対応を可能にします。また、効率性の向上も重要な側面です。最適な飛行経路の提供や遅延の最小化により、飛行時間の短縮、燃料消費の削減に貢献し、航空会社の運航コスト削減や利用者の利便性向上に繋がります。さらに、限られた空域と空港インフラの容量を最大限に活用することで、航空交通量の増加に対応し、経済活動の活性化にも寄与します。環境負荷の軽減も重要な役割であり、最適な飛行経路や連続降下進入(CDA)などの技術を通じて、CO2排出量の削減にも貢献しております。

航空交通管理を支える関連技術は日々進化しております。航空機の位置や速度、高度を把握するための「レーダーシステム」(一次レーダーと二次レーダー)は依然として重要ですが、近年では航空機が自身の位置情報を自動的に送信し、他の航空機や地上局が受信する「ADS-B(Automatic Dependent Surveillance-Broadcast)」のような次世代の監視技術が普及しつつあります。管制官とパイロット間の通信においては、音声通信に加え、誤解の防止と効率化を図る「データリンク通信」の導入が進んでおります。航空機に搭載される「FMS(Flight Management System)」は、飛行計画の最適化や自動操縦を支援し、地上システムとの連携を強化しております。これらを統合した概念が「CNS/ATM(Communication, Navigation, Surveillance / Air Traffic Management)」であり、通信、航法、監視の各技術を高度化することで、ATM全体の性能向上を目指しております。さらに、近年では「AI・機械学習」が交通流予測、異常検知、管制支援システムへの応用が期待されており、カメラとセンサーで空港周辺を監視し、遠隔地から管制を行う「デジタルタワー」も実用化されております。高精度な航法支援を提供する「衛星測位システム(GNSS)」も不可欠な技術でございます。

現在の航空交通管理を取り巻く市場背景は、いくつかの大きな課題と変化に直面しております。世界的な経済成長とLCC(格安航空会社)の普及により、航空需要は年々増加の一途を辿っており、特に主要空港周辺や幹線空路での空域の混雑が深刻化しております。多くの国で導入されている既存のATMシステムは老朽化が進んでおり、増大する交通量に対応するためには、システムの更新・近代化が急務でございます。また、航空業界に対するCO2排出量削減の圧力が高まっており、環境性能の向上も重要な課題となっております。さらに、無人航空機(UAS、いわゆるドローン)の急速な普及は、有人機との空域共存という新たな課題を生み出し、「UAS交通管理(UTM)」の必要性が高まっております。航空交通は国境を越えるため、国際的な連携と標準化の重要性も増しております。

将来の航空交通管理は、これらの課題に対応し、さらなる安全性、効率性、持続可能性を追求する方向へと進化していくと予想されます。欧州のSESAR、米国のNextGen、日本のCARATSなど、各国・地域で次世代ATMシステムの開発・導入が進められており、これらは「空域の柔軟な利用」を可能にし、ユーザーのニーズに応じて空域を動的に再構成することを目指しております。航空機、管制官、航空会社間でリアルタイムに情報を共有し、意思決定を支援する「統合された情報共有」の実現も重要な目標です。また、AIによる意思決定支援や管制業務の一部自動化など、「自動化・自律化」の進展が期待されており、将来的には自律飛行の実現に向けた基盤整備も進められるでしょう。ドローンを含む多様な航空機が安全に空域を共有するための「UTMとの連携」は不可欠であり、統合的な管理システムの構築が求められます。デジタル化が進むATMシステムにおいては、「サイバーセキュリティの強化」も極めて重要な課題となります。環境面では、最適な経路の提供や連続降下進入(CDA)などの技術導入により、燃料効率の改善とCO2排出量のさらなる削減が図られることでしょう。これらの進化を通じて、航空交通管理は、より安全で、より効率的で、より持続可能な航空輸送の未来を築いていくものと期待されております。