航空機搭載型対抗システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

空中対抗策システム市場レポートは、製品タイプ(電子対抗策システム、赤外線対抗策システム、指向性エネルギー対抗策システムなど)、プラットフォーム(軍用機など)、アプリケーション(ジャミング、ミサイル防衛など)、装備形態(ラインフィット、レトロフィット)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

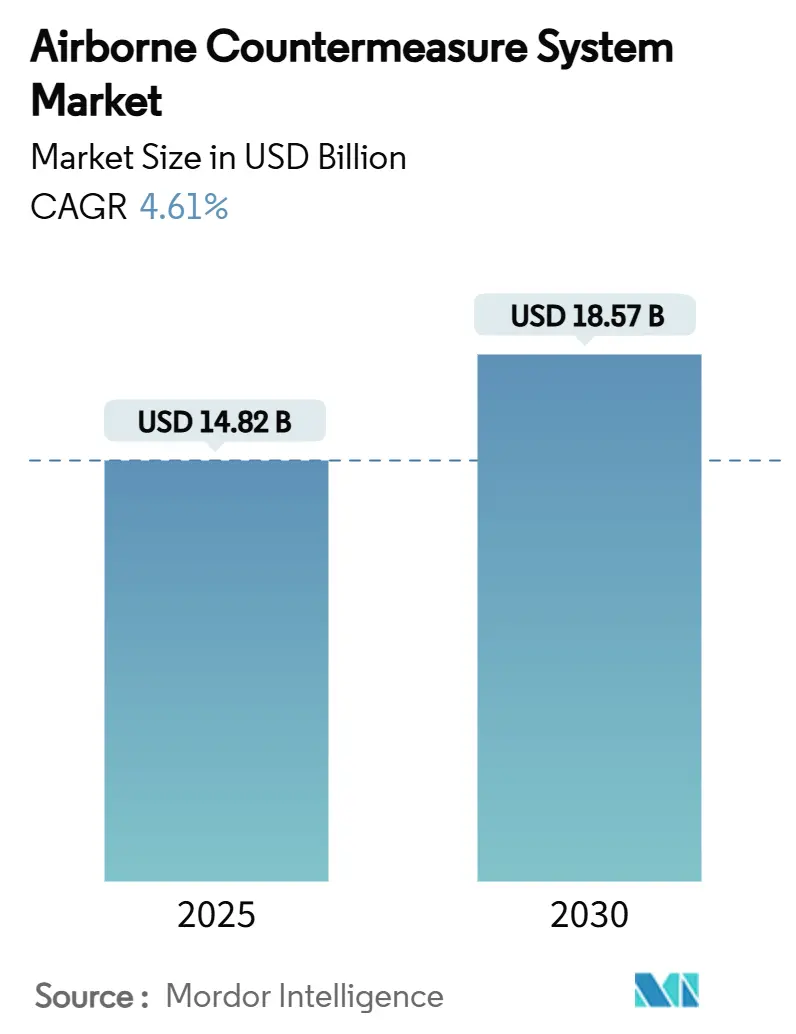

航空機搭載型対抗システム市場は、2025年に148.2億米ドルに達し、2030年までに185.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.61%です。この成長は、電子戦への継続的な投資、ソフトウェア無線(SDR)の統合の増加、およびアップグレードを簡素化するモジュール型オープンシステムアーキテクチャへの移行によって推進されています。北米の近代化プログラムとアジア太平洋地域の軍事力拡大が需要を支え、人工知能(AI)アルゴリズムの急速な採用が脅威対応サイクルを再構築しています。主要なプライムコントラクターにおけるプログラムの受注残は、中期的な安定した収益見通しを示していますが、特殊半導体やガリウム化合物に関するサプライチェーンの脆弱性が生産スケジュールに影響を与え続けています。

主要な市場動向と予測

* 製品タイプ別: 電子対抗システムは2024年に市場シェアの34.18%を占め、最大の貢献をしました。一方、指向性エネルギー対抗システムは2030年までにCAGR 7.21%で最も速い成長が期待されています。

* プラットフォーム別: 軍用機が2024年に市場シェアの60.75%を占めましたが、無人航空機(UAV)は2030年までにCAGR 8.10%で最もダイナミックな成長を遂げると予測されています。

* 用途別: 妨害(ジャミング)が2024年に市場規模の50.22%を占め、主導的な地位を維持しました。対抗策(CCM)機能はCAGR 5.76%で成長すると見込まれています。

* 装備タイプ別: ラインフィット(新造機への搭載)が2024年に市場規模の52.10%を占めましたが、レトロフィット(既存機への改修)はCAGR 6.27%で加速すると予測されています。

* 地域別: 北米が2024年の収益の37.80%を占め、最大の市場でしたが、アジア太平洋地域はレーダー誘導型脅威の複雑化と頻度の増加により、2030年までにCAGR 6.80%で最も速い成長を経験すると予測されています。

市場の推進要因

* レーダー誘導型脅威の複雑化と頻度の増加: ロシアの電子戦の成功は、レーダー誘導型脅威の進化の速さを浮き彫りにしています。敵のセンサーは広帯域で動作し、オンデマンドで波形をシフトさせるため、広帯域ジャマーとAI駆動型信号処理エンジンの開発が促進されています。ロッキード・マーティンの対ドローンシステムは、オンボードの機械学習(ML)モデルが適応型レーダーをミリ秒単位で検出、分類、妨害できることを示しています。南シナ海や東欧での運用試験は、迅速なソフトウェア更新をサポートする柔軟なアーキテクチャの必要性を裏付けており、認知電子戦機能が研究段階から生産プログラムへと移行しています。

* 航空機の生存性と電子戦アップグレードへの防衛支出の拡大: 2024年の世界の軍事支出は2.49兆米ドルに増加し、航空機の生存性予算を直接押し上げています。米海軍はL3Harrisに次世代ジャマー・ローバンドポッドで5.87億米ドルを授与し、日本は防衛予算を21%増額して電子戦アビオニクスに資金を配分しています。欧州でもサーブがドイツのユーロファイター向けにArexisスイートを受注するなど、同様の傾向が見られます。これらの継続的な資金配分は、プライムコントラクターに複数年の安定した収益パイプラインを創出しています。

* 地政学的不安定性の高まりによる対抗技術の迅速な展開: 台湾の徘徊型弾薬3.602億米ドル相当の注文は、迅速な防衛配備への地域のコミットメントを示しています。ギリシャは紅海での警備パトロールでCENTAUR対UASシステムを運用し、非運動性迎撃コンセプトを実証しました。カナダもCACIから1.69億カナダドル(約1.2312億米ドル)のドローン防衛システムを購入しており、迅速に実績のある相互運用可能なキットを出荷できるベンダーが市場で優位に立っています。

* 低コスト徘徊型弾薬の普及による応答性の高いオンボード妨害能力の需要: Shahed-136級ドローンの急増により、空軍はコスト曲線を見直す必要に迫られています。米国のLUCAS神風ドローンプログラムは、ミッションニーズに合わせてEWペイロードを交換できるオープンアーキテクチャ設計で対応しています。飛行試験のフィードバックによると、オンボードジャマーは複数のドローンを同時に妨害でき、交戦コストを削減し、高価値の脅威のために運動性資産を温存できます。その結果、メーカーはマルチバンド妨害アンテナと小型パワーアンプモジュールを新航空機生産ロットの基本機能として組み込んでいます。

市場の抑制要因

* 高い取得およびシステム統合コスト: 複雑な電子機器、インフレ、半導体不足がプログラムコストを押し上げています。米国防総省は5年以内に購買力が1000億米ドル減少する可能性を警告しており、機関は全艦隊のアップグレードよりも特定の能力を優先せざるを得ません。L3HarrisのViper Shieldスイートは、APG-83レーダーシステムとの相互運用性テストに数年を要しました。ガリウムベースの重要チップに対する関税や輸出規制がリードタイムを延長し、材料費を増加させています。

* 電磁スペクトルの混雑増加による妨害効果の低下: 5G、衛星インターネット、軍事ネットワークの都市部での展開により、電磁スペクトルが混雑し、妨害の効果が薄れています。現代の対抗システムは、リアルタイムのスペクトル分析ツールを含み、最適な「静かな」ギャップを見つけ、必要な場所にエネルギーを正確にシフトさせる必要があります。AI対応マネージャーは動的に電力を割り当て、民間通信への干渉を避けつつミッション効果を維持します。次世代グラウラー航空機の飛行試験では、アジャイルビーム形成アンテナを備えたソフトウェア無線が、規制排出制限を超えずに妨害効果を回復できることを示しています。

セグメント分析

* 製品タイプ別: 電子対抗システムは、成熟した窒化ガリウム(GaN)送信機とソフトウェア無線により、最大の収益貢献を果たしています。指向性エネルギー対抗システムは、レーザーベースの防御ポッドが運用能力に移行し、小型電源モジュールと高度な熱管理サブシステムが統合障壁を低減しているため、最も速い成長を示しています。

* プラットフォーム別: 軍用固定翼機は、F-15EX、F-16 Block 70/72、F/A-18 Block IIIのレトロフィットサイクルに牽引され、最大の支出を占めています。UAVは、インド太平洋地域の空軍による中高度長時間滞空(MALE)UAVへの投資増加により、軽量・低電力妨害ソリューションの要件が強化され、最もダイナミックな成長カテゴリとなっています。

* 用途別: 妨害は、レーダー、通信、ナビゲーションチャネルを劣化させるマルチバンドポッドが航空機自己防衛の基礎であるため、主導的地位を維持しています。対抗策(CCM)機能は、敵の妨害を検出し、リアルタイムで波形を適応させる必要性から、最も速い成長を遂げています。

* 装備タイプ別: ラインフィットは、新航空機メーカーの間で「生存性のための設計」という哲学を反映し、最大の収益を占めています。レトロフィットは、B-52のような機体が生存性アップグレードを受け続けることで加速しており、交換コストを発生させずにプラットフォームの関連性を延長するモデルとして政府に採用されています。

地域分析

* 北米: 2024年に37.80%を占め、米国防総省の集中的な電子戦再資本化計画に牽引され、最大の貢献者でした。L3Harrisの次世代ジャマー契約やボーイングの電子防護契約など、大規模な地域投資が見られます。

* アジア太平洋: CAGR 6.80%で最も速い成長地域です。日本の防衛予算の増加、台湾の徘徊型弾薬購入、インドの電子戦レトロフィット注文など、電磁スペクトル優位性への地域的なコミットメントの高まりが示されています。

* 欧州: ドイツのユーロファイターArexis、ギリシャのCENTAUR対UASの運用展開、イタリアのF-35デコイプログラムへの支援により、安定したパイプラインの可視性を維持しています。NATO全体の相互運用性標準は、共通アーキテクチャの採用を奨励しています。

* 中東およびアフリカ: 継続的な紛争と非対称の空中脅威が、統合された自己防護スイートへの支出を促進し、市場における地域的な存在感を徐々に拡大しています。

競争環境

航空機搭載型対抗システム市場は中程度の集中度であり、上位5社が2024年の収益の50%以上を占めています。戦略的差別化は、設計サイクル時間を短縮するモジュール型でソフトウェアアップグレード可能なアーキテクチャの提供にかかっています。L3Harris Technologies, Inc.は、米海軍および空軍から10億米ドルを超える複数の受注を獲得し、ミッションシステム統合における規模の優位性を示しています。Lockheed Martinは、AI対応の対ドローンポートフォリオを通じて、センサーとエフェクターのリアルタイムオーケストレーションを約束し、新たな市場を切り開いています。

技術採用のペースが市場シェアの変動を促進しており、GaN、デジタル無線周波数メモリ、認知電子戦アルゴリズムに投資するサプライヤーが高利益のフォローオンアップグレード契約を獲得しています。ESCO TechnologiesによるUltra Maritimeの買収(5.5億米ドル)は、署名管理サブシステムに不可欠な独自の知的財産を確保するためのコンポーネントスペシャリスト間の統合を示しています。中国のガリウム輸出規制後、サプライチェーンの回復力が競争基準となり、プライムコントラクターは地政学的リスクをヘッジするために代替材料の認定とデュアルソーシングを行っています。

主要プレイヤーには、BAE Systems plc、RTX Corporation、Lockheed Martin Corporation、Israel Aerospace Industries Ltd.、Northrop Grumman Corporationなどが挙げられます。

最近の業界動向

* 2024年10月: BAE Systemsは、米陸軍のLIMWS(Limited Interim Missile Warning System)プログラムに基づき、2CAWS(2-Color Advanced Warning Systems)400基の納入を完了しました。このシステムは、ミサイル脅威に対抗し、陸軍の人員を保護する戦闘効果を実証しました。

* 2024年2月: BAE Systemsは、米陸軍からAN/AAR-57 CMWS(Common Missile Warning Systems)の対外有償軍事援助(FMS)契約で1.14億米ドルを獲得しました。これらのシステムは、AH-64 Apache、CH-47 Chinook、UH-60 Black Hawkヘリコプターを含む艦隊および新規取得航空機を保護します。

* 2024年1月: 米国防総省は、ノースロップ・グラマンにKC-135航空機へのLAIRCM Generation 3 Pods設置契約1650万米ドルを授与しました。このシステムは、高強度レーザービームを使用してMANPADSシステムからの赤外線ミサイルを検出し、脅威を評価し、ミサイルの熱追尾コンポーネントを無力化します。

本レポートは、世界の空中対抗策システム市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場概要

空中対抗策システム市場は、2025年には148.2億米ドルの規模に達し、2030年までには185.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.61%と見込まれています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* レーダー誘導型脅威の複雑化と頻度の増加。

* 航空機の生存性と電子戦(EW)アップグレードに対する防衛支出の拡大。

* 先進世代の戦闘機プラットフォームの取得加速。

* 地政学的な不安定性の高まりによる対抗策技術の迅速な展開。

* 低コストの徘徊型弾薬の広範な使用による、応答性の高い機上妨害能力への需要増加。

* モジュール型オープンシステムアーキテクチャの採用による、対抗策システムのシームレスなアップグレードの実現。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 高い取得費用とシステム統合コスト。

* UAV(無人航空機)や小型航空プラットフォームにおける厳格なSWaP(サイズ、重量、電力)制約。

* 防衛調達プロセスにおける長期化する調達期間。

* 電磁スペクトルの混雑増加による妨害効果の低下。

4. 市場規模と成長予測(価値)

4.1. 製品タイプ別

製品タイプ別では、電子対抗策システムが2024年の収益の34.18%を占め、市場を牽引しています。その他には、赤外線対抗策システム、指向性エネルギー対抗策システム、消耗品および曳航デコイ、チャフ・フレアディスペンサー、ミサイル警報システム、レーザー警報受信機、統合型自己防衛スイートなどがあります。

4.2. プラットフォーム別

プラットフォームは、軍用機(戦闘機、特殊任務機、輸送機、練習機)、軍用ヘリコプター、無人航空機(UAV)に分類されます。UAVは軽量な妨害装置や自己防衛スイートを必要とし、このプラットフォームセグメントは8.10%のCAGRで成長を牽引すると見込まれています。

4.3. アプリケーション別

アプリケーションは、妨害(Jamming)、ミサイル防衛(Missile Defense)、対抗策(Counter Countermeasure)に分類されます。

4.4. 適合性別

適合性では、ラインフィット(新造機への搭載)とレトロフィット(既存機への改修)に分けられます。

4.5. 地域別

地域別では、アジア太平洋地域が6.80%のCAGRで最も急速に成長する地域と予測されています。これは、日本の21%の防衛予算増加や台湾の調達加速を含む防衛予算の増加、および国産戦闘機プログラムが牽引しているためです。主要な地域には、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカが含まれます。

5. 競争環境と技術的展望

市場の競争環境では、市場集中度、戦略的動向、市場シェア分析が評価されています。主要な競合企業には、BAE Systems plc、Northrop Grumman Corporation、Lockheed Martin Corporation、RTX Corporation、Elbit Systems Ltd.、Leonardo S.p.A.、Saab ABなど多数の企業が名を連ねています。

2030年までの競争優位性を形成する主要技術としては、GaN(窒化ガリウム)パワーアンプ、AI(人工知能)を活用したコグニティブ電子戦アルゴリズム、モジュール型オープンシステムアーキテクチャ(MOSA)が挙げられます。

6. 市場機会と将来の展望

レポートでは、未開拓の市場機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 レーダー誘導脅威の複雑さと頻度の増大

- 4.2.2 航空機の生存性とEWアップグレードに対する防衛支出の拡大

- 4.2.3 先進世代戦闘機プラットフォームの取得加速

- 4.2.4 地政学的不安定性の高まりによる対抗策技術の迅速な展開

- 4.2.5 低コストの徘徊型弾薬の広範な使用が、応答性の高い機上妨害能力の需要を促進

- 4.2.6 モジュール型オープンシステムアーキテクチャの採用によるシームレスな対抗策システムアップグレードの実現

-

4.3 市場の阻害要因

- 4.3.1 高額な取得費用とシステム統合費用

- 4.3.2 UAVおよび小型航空プラットフォームに対する厳格なSWaP制約

- 4.3.3 防衛調達プロセスにおける長期化する調達期間

- 4.3.4 電磁スペクトル混雑の増加による妨害効果の低下

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 電子対抗システム

- 5.1.2 赤外線対抗システム

- 5.1.3 指向性エネルギー対抗システム

- 5.1.4 使い捨ておよび曳航式デコイ

- 5.1.5 チャフ・フレアディスペンサー

- 5.1.6 ミサイル警報システム

- 5.1.7 レーザー警報受信機

- 5.1.8 統合自己防衛スイート

-

5.2 プラットフォーム別

- 5.2.1 軍用機

- 5.2.1.1 戦闘機

- 5.2.1.2 特殊任務機

- 5.2.1.3 輸送機

- 5.2.1.4 練習機

- 5.2.2 軍用ヘリコプター

- 5.2.3 無人航空機 (UAV)

-

5.3 用途別

- 5.3.1 ジャミング

- 5.3.2 ミサイル防衛

- 5.3.3 対抗策

-

5.4 適合別

- 5.4.1 ラインフィット

- 5.4.2 レトロフィット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAE Systems plc

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 Lockheed Martin Corporation

- 6.4.4 RTX Corporation

- 6.4.5 Elbit Systems Ltd.

- 6.4.6 Leonardo S.p.A.

- 6.4.7 Saab AB

- 6.4.8 Israel Aerospace Industries Ltd.

- 6.4.9 L3Harris Technologies, Inc.

- 6.4.10 HENSOLDT AG

- 6.4.11 Rheinmetall AG

- 6.4.12 MBDA

- 6.4.13 Indra Sistemas, S.A.

- 6.4.14 Chemring Group PLC

- 6.4.15 Terma Group

- 6.4.16 Ultra Electronics Holdings plc

- 6.4.17 Mercury Systems, Inc.

- 6.4.18 ASELSAN A.S.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機搭載型対抗システムとは、航空機が敵からの脅威、例えばミサイル、レーダー、あるいは敵航空機などから自身を守るために搭載する、電子機器や物理的な装置の総称でございます。その主な目的は、脅威を早期に検知し、その追尾や攻撃を妨害、あるいは無効化することにあります。これにより、航空機の生存性を向上させ、与えられた任務を確実に遂行する能力を維持することが可能となります。現代の航空戦において、このシステムは航空機の運用に不可欠な要素となっております。

このシステムには多岐にわたる種類が存在いたします。まず、敵のレーダー波や無線通信を傍受・分析し、脅威の種類、方向、距離を特定する「電子戦支援システム(ESM: Electronic Support Measures)」がございます。代表的なものに、敵のレーダー照射を感知して警告を発するレーダー警戒受信機(RWR: Radar Warning Receiver)があります。次に、敵のレーダーやミサイルの誘導システムに対して、意図的に電波を発して妨害する「電子妨害装置(ECM: Electronic Countermeasures)」がございます。これは、ノイズを発生させて敵のレーダー画面を混乱させるノイズ妨害や、偽の目標信号を送ってミサイルを欺瞞する欺瞞妨害などがあり、一般にジャマーとも呼ばれます。

さらに、赤外線誘導ミサイル(熱源を追尾するミサイル)の脅威に対処するため、「指向性赤外線妨害装置(DIRCM: Directed Infrared Countermeasures)」が開発されております。これは、飛来する赤外線ミサイルのシーカー(探知部)に強力なレーザー光を照射し、その追尾能力を眩惑・無効化するシステムで、従来のフレアよりも精密かつ効果的な防御手段として注目されております。また、物理的なデコイとして「チャフ・フレア・ディスペンサー」がございます。チャフは、レーダー波を反射する細い金属片を散布することで、レーダーに多数の偽の目標を生成させ、ミサイルの追尾を妨害します。フレアは、高温の燃焼体を放出し、航空機本体よりも強い赤外線信号を発生させることで、赤外線誘導ミサイルを欺瞞し、目標をそらす役割を担います。

ミサイルの接近を早期に検知するシステムとして、「ミサイル接近警報装置(MAWS: Missile Approach Warning System)」も重要です。これは、赤外線センサーや紫外線センサー、あるいは小型レーダーなどを用いて飛来するミサイルを検知し、パイロットに警告を発するとともに、自動的にチャフやフレアの散布、DIRCMの作動を促す役割を果たします。さらに、航空機からワイヤーで曳航される小型の装置で、航空機本体とは異なるレーダー反射や電波を発し、敵のミサイルをそちらに誘導する「曳航式デコイ(Towed Decoy)」も、特に高性能なミサイルからの防御に有効な手段として用いられております。

これらの対抗システムは、主に軍用機に搭載され、戦闘機、爆撃機、輸送機、ヘリコプターなど、あらゆる種類の軍用機の生存性を高めるために不可欠です。敵の防空網を突破する際の防御、対地攻撃、偵察、輸送、捜索救助といった多様な任務における脅威からの防御に貢献しております。また、国家元首や政府高官が搭乗する要人輸送機にも、テロ攻撃、特に携帯型地対空ミサイル(MANPADS)からの防御のために搭載されることが一般的です。一部の民間航空機においても、紛争地域を飛行する機体を中心にテロ対策として搭載が検討・実施されておりますが、コストや重量、誤作動のリスクといった課題から、その普及は限定的でございます。

航空機搭載型対抗システムの性能を支える関連技術も多岐にわたります。脅威を正確に検知するためには、レーダー、赤外線センサー、紫外線センサー、電波傍受装置といった高感度・高分解能な「センサー技術」が不可欠です。また、膨大なセンサーデータから脅威信号を抽出し、その種類、方向、速度などをリアルタイムで分析する高度な「信号処理技術」も重要でございます。近年では、「人工知能(AI)と機械学習」の導入が進んでおり、脅威のパターン認識、最適な対抗策の自動選択、システムの自律的な最適化といった分野での活用が期待されております。航空機自体のレーダー反射断面積(RCS)や赤外線放射を低減させ、敵に探知されにくくする「ステルス技術」も、対抗システムと併用することで、航空機の生存性をさらに高める相乗効果を生み出します。さらに、複数の航空機や地上システムが情報を共有し、統合された対抗策を展開する「ネットワーク中心の戦い(NCW: Network-Centric Warfare)」の概念も、対抗システムの有効性を高める上で重要な要素となっております。

市場背景としましては、世界各地での地政学的緊張の高まりや地域紛争の激化が、各国の軍事費増加と防衛装備の近代化を促進しており、対抗システムへの需要を押し上げております。特に、高性能なレーダー誘導ミサイルや赤外線誘導ミサイルの普及、さらには極超音速ミサイルといった新たな脅威の出現は、より高度で複合的な対抗システムの開発と導入を加速させております。テロリズムの脅威も依然として高く、MANPADSなどの携帯型ミサイルによる民間航空機への脅威が、要人輸送機や一部の民間機への搭載を促す要因となっております。技術革新も市場を牽引しており、AI、レーザー技術、センサー技術の進歩が、より小型・軽量で高性能なシステムの開発を可能にしております。ノースロップ・グラマン、BAEシステムズ、レイセオン・テクノロジーズ、サーブ、タレスといった大手防衛企業が、この市場を牽引する主要プレイヤーでございます。

将来展望としましては、対抗システムのさらなる「統合化・自律化」が進むと予想されます。複数の対抗システムが単一の統合型電子戦システムとして機能し、AIが脅威を判断し、最適な対抗策を自律的に選択・実行するようになるでしょう。また、「指向性エネルギー兵器(DEW: Directed Energy Weapons)」の応用も期待されており、高出力レーザーによるミサイルの直接破壊や、マイクロ波による電子機器の無力化などが、対抗システムの一部として実用化される可能性があります。システムの「小型化・軽量化」も重要なトレンドであり、より小型で軽量なシステムが開発され、小型無人航空機(UAV)やヘリコプターなど、搭載スペースが限られるプラットフォームへの適用が拡大すると考えられます。

さらに、敵のシステムへのサイバー攻撃と物理的な対抗システムが連携し、より多層的な防御・攻撃能力が構築されるなど、「サイバー戦との融合」も進むでしょう。極超音速ミサイル、ステルス巡航ミサイル、ドローン群(スウォーム)攻撃といった新たな脅威に対応するための革新的な技術開発も継続されます。同時に、高性能化と並行して、システムのライフサイクルコスト削減も重要な課題となり、モジュール化やオープンアーキテクチャの採用が進むことで、よりコスト効率の高いシステムの提供が目指されることでしょう。これらの進化により、航空機搭載型対抗システムは、今後も航空機の生存性と任務遂行能力を支える上で、極めて重要な役割を担い続けると予測されます。