航空機搭載ISR市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

空中ISR市場レポートは、タイプ(有人および無人)、アプリケーション(海上哨戒、空中地上監視(AGS)、空中早期警戒システム(AEW)、およびシギント(SIGINT))、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東・アフリカ)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空中ISR市場の概要:成長トレンドと予測(2025年~2030年)

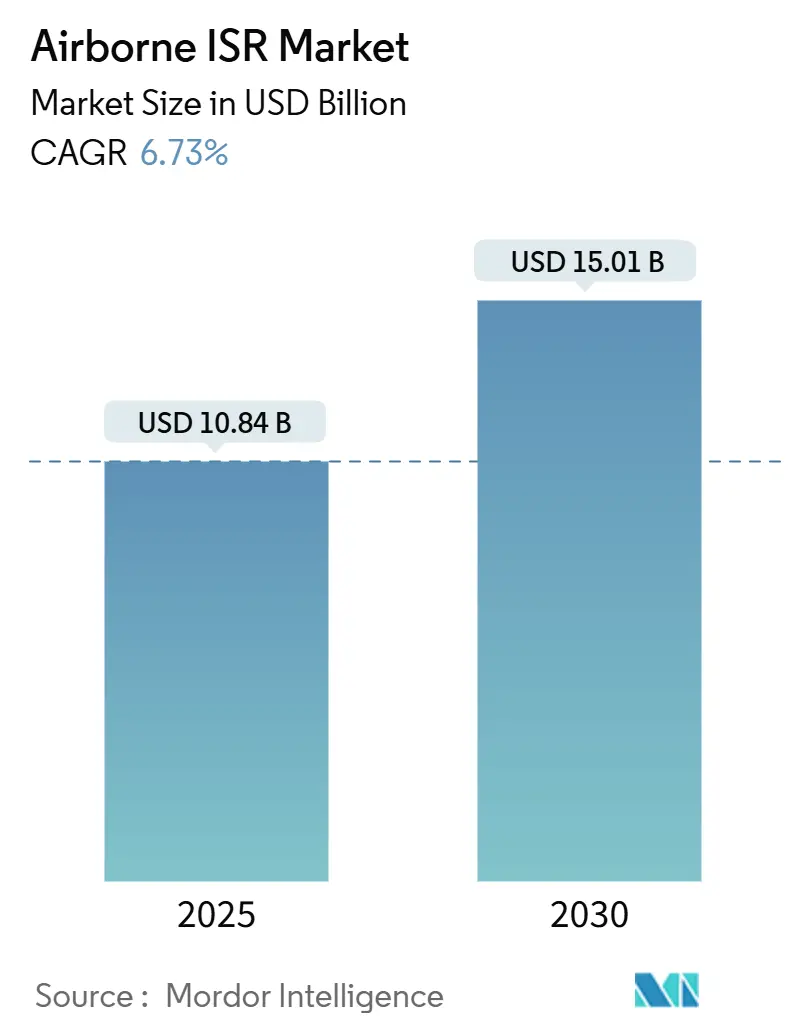

本レポートは、空中ISR(Intelligence, Surveillance, and Reconnaissance:情報、監視、偵察)市場の現状と将来予測について詳細に分析しています。調査期間は2020年から2030年で、市場規模は2025年に108.4億米ドルと推定され、2030年には150.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.73%が見込まれています。

市場概要と成長要因

世界中の軍事および民間部門において、リアルタイムで実用的な情報への優先順位が高まっていることが、高度な空中ISRシステムへの需要を急増させています。地政学的緊張、進化する戦場の要件、そしてリアルタイム情報の必要性により、空中ISR市場は急速な技術進歩と戦略的投資を経験しています。各国は、状況認識、目標捕捉、意思決定能力を向上させるため、空中、海上、宇宙、地上ベースのドメインにわたるISRプラットフォームの近代化を進めており、これが市場成長を牽引しています。

現代の紛争では、空、陸、海、宇宙、サイバーの各ドメイン間でシームレスなデータ共有を可能にする統合されたマルチドメインISRシステムが不可欠です。米国、中国、ロシア、NATO加盟国は、AI、エッジコンピューティング、センサーフュージョンを組み合わせたネットワーク中心のISRアーキテクチャに投資し、情報処理能力の強化を図っています。

市場の課題

一方で、サプライチェーンの混乱とISRコンポーネントの不足が市場成長を阻害しています。アビオニクスメーカー、センサーフュージョン開発者、レーダー技術サプライヤーからなる複雑なグローバルサプライチェーンが、ISR航空機、UAV、空中センサーの生産を支えています。しかし、世界的なパンデミック、地政学的緊張、サプライチェーンのボトルネックによる混乱が、高性能ISRコンポーネントの入手可能性を制限し、プログラムの納入遅延やコスト増加を引き起こしています。

主要な市場トレンドと洞察

1. 無人セグメントの成長

費用対効果の高さから、ISRミッションにおける無人航空機(UAV)の世界的な需要が急増しています。防衛支出の増加とISRミッション向け無人システムの取得拡大が、市場の拡大を後押ししています。米国、ロシア、中国などの主要国は、UAVの視覚能力を重視し、軍事戦略を再構築しています。これらのUAVは、現代の戦争において先制攻撃や標的監視において重要な役割を果たしています。

特に非対称戦争を好む国々は、UAVを不可欠な情報収集ツールと見なす傾向が強まっています。高高度長時間滞空型(HALE)および中高度長時間滞空型(MALE)UAVはISR運用を変革し、各国がISR UAVフリートを強化することを可能にしています。この拡大により、リアルタイムの戦場監視、海上偵察、国境警備監視が容易になります。AI駆動のターゲット識別、自律監視、ミッション実行調整をシームレスに統合することで、ISR UAVは従来の偵察機に取って代わりつつあります。

例えば、米国のXQ-58ヴァルキリーISR UAVは、AI駆動のSIGINT(信号情報)およびELINT(電子情報)処理により、迅速な脅威分類を保証し、極超音速ミサイルのターゲティングを強化しています。一方、中国のGJ-11シャープソードは、AIを活用してステルスISRドローンの能力を進化させ、戦場情報の強化を図っています。ロシアのS-70オホートニクUCAVは、ISR-攻撃連携を強化するだけでなく、戦場ISRにおける自律的な目標追跡と意思決定を向上させています。

最近の動向として、2025年2月にはIDEX 2025でEDGE GroupとMetal-MasterがISRおよび戦闘ドローン「Sinyar LAR3P」を発表し、高度なUAVポートフォリオを拡充しました。また、2024年11月にはTextron Systemsが米国海軍の第5艦隊および第6艦隊向けに無人ISR支援を提供する6,400万米ドルの契約を獲得し、海上情報収集活動を強化しています。これらの進展は、今後数年間の市場成長を推進すると予想されます。

2. 北米市場の優位性

北米は、米国における空中ISR需要の急増に牽引され、市場を支配すると予測されています。この需要の急増は、世界的な紛争の激化、地政学的緊張の高まり、テロの差し迫った脅威、潜在的な敵対勢力の能力進化といった複合的な要因に関連しています。これに対応し、米国政府は防衛力強化のために高度な技術プラットフォームに多額の投資を行っています。このコミットメントを裏付けるように、米軍の防衛支出は2023年に9,160億米ドルに達し、前年から2.3%増加しました。

ロシアや中国のような国々からの脅威が強まるにつれて、米国は電子戦への注力を強化しています。強化された軍事予算により、米国国防総省(DoD)は国の地域防衛力を強化するだけでなく、近代化も進めています。2024年11月、米国国防総省は、ISR機能におけるAIの役割を深めることを目的とした「Project Maven 2.0」を発表しました。RQ-4グローバルホークのようなプラットフォームを対象とし、自動化された目標識別と脅威評価を重視しています。2026年までに完全に運用可能となる予定のこれらの革新は、ISRミッションの有効性を著しく向上させると期待されています。

さらに、2024年12月には、米国空軍がアップグレードされたMQ-9リーパードローンを配備し、南シナ海における中国海軍の動きを監視するために、高度なレーダーおよび電子情報(ELINT)システムを搭載しました。この作戦は、海上ルートと海軍演習に関する重要な洞察をもたらし、米国の立場を強化し、中国の地域における自己主張に対抗しました。これらの戦略的な動きは、今後数年間でこの地域の市場成長を推進すると予想されます。

競争環境

空中ISR市場は半統合型であり、いくつかの主要プレーヤーによって特徴づけられています。これらのプレーヤーは、様々な軍隊向けにプラットフォームとサブシステムを開発しています。市場の主要プレーヤーには、Airbus SE、Northrop Grumman Corporation、Leidos Holdings, Inc.、Leonardo S.p.A.、Thales Groupなどが含まれます。

地域プロジェクトでは、地元の企業が主要プレーヤーと提携し、地元の防衛軍向けに専門的なサブシステムを開発することが頻繁にあります。ベンダー間の競争は、自社製造能力、グローバルプレゼンス、製品多様性、研究開発投資、顧客ポートフォリオに左右されます。この競争の激しい分野で成功するためには、ベンダーは空中ISRインテグレーターに高度なシステムを提供することが求められます。多くの防衛OEMは現在、様々なプラットフォーム間でのシステム統合に関連する研究開発コストを削減する戦略として、第三者製のEO/IR(電気光学/赤外線)機器を自社プラットフォームに統合しています。

最近の業界動向

* 2025年2月:NATOはSaab ABに対し、Air Command and Control System「9AIR C4I」を発注しました。契約額は約2億5,000万スウェーデンクローナで、2025年に納入が開始される予定です。

* 2025年1月:Teledyne Technologies Incorporatedは、7,420万米ドル相当の5年契約を獲得しました。この契約に基づき、Teledyne FLIR Defenseは、MH-60やMH-65などの回転翼航空機向けに、125台以上のElectro-Optic Sensor System-Modernized(ESS-M)プラットフォームを米国沿岸警備隊(USCG)に供給する予定です。

レポートのセグメンテーション

本レポートは、タイプ別(有人、無人)、アプリケーション別(海上哨戒、空中地上監視(AGS)、早期警戒システム(AEW)、信号情報(SIGINT))、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に市場をセグメント化し、各セグメントの市場規模と予測を米ドル価値で提供しています。

このレポートは、グローバルな空中ISR(Intelligence, Surveillance, and Reconnaissance:情報、監視、偵察)市場に関する詳細な分析を提供しています。空中ISR市場は、有人航空機とドローンの両方を含む航空プラットフォームに焦点を当てており、これらのプラットフォームには、セキュリティ、防衛、戦術作戦に不可欠なデータを収集、処理、中継するための最先端技術が搭載されています。

主要な技術要素としては、高解像度センサー、カメラ、レーダーシステム、高度な通信システム、電子戦システムなどが挙げられ、これらは様々な航空機にシームレスに統合されています。アプリケーションは多岐にわたり、軍事・防衛監視、戦場管理から、国境警備や密輸対策といった国土安全保障、環境監視、さらには捜索救助活動まで含まれます。主なユーザーは、防衛軍、政府機関、商業団体です。

市場規模と予測に関して、空中ISR市場は2024年に101.1億米ドルと推定され、2025年には108.4億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)6.73%で成長し、2030年には150.1億米ドルに達すると見込まれています。レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの予測データが提供されています。

市場は、タイプ、アプリケーション、地理によって詳細にセグメント化されています。各セグメントの市場規模と予測は、金額(米ドル)で提供されています。

タイプ別では、有人(Manned)と無人(Unmanned)に分類されます。

アプリケーション別では、海上哨戒(Maritime Patrol)、空中地上監視(Airborne Ground Surveillance: AGS)、早期警戒(Airborne Early Warnings: AEW)、信号情報(Signals Intelligence: SIGINT)の各分野に分けられます。

地理別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、中南米(ブラジル、その他中南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、その他中東・アフリカ)の主要地域と国々が対象となっています。

地域分析では、2025年には北米が最大の市場シェアを占めると予測されており、一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

市場のダイナミクスについては、市場の概要、推進要因、抑制要因、そしてポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて詳細に分析されています。

競争環境の章では、主要ベンダーの市場シェアと企業プロファイルが紹介されています。主要な企業としては、Northrop Grumman Corporation、Airbus SE、Leonardo S.p.A.、Leidos Holdings, Inc.、Thales Groupなどが挙げられます。

本レポートは、導入、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な章立てで構成されており、空中ISR市場に関する深い洞察を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 有人

- 5.1.2 無人

- 5.2 用途

- 5.2.1 海上哨戒

- 5.2.2 空中地上監視 (AGS)

- 5.2.3 空中早期警戒 (AEW)

- 5.2.4 信号情報 (SIGINT)

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 BAEシステムズ plc

- 6.2.2 RTXコーポレーション

- 6.2.3 ノースロップ・グラマン・コーポレーション

- 6.2.4 タレス・グループ

- 6.2.5 サーブ AB

- 6.2.6 エアバス SE

- 6.2.7 ヘンゾルト AG

- 6.2.8 エルビット・システムズ Ltd.

- 6.2.9 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.2.10 レイドス・ホールディングス Inc.

- 6.2.11 レオナルド S.p.A

- 6.2.12 テキストロン Inc.

- 6.2.13 カーチス・ライト・コーポレーション

- *リストは網羅的ではありません

- 6.3 その他の企業

- 6.3.1 ST エアボーン・システムズ AB

- 6.3.2 シルバス・テクノロジーズ

- 6.3.3 ブルーバード・エアロ・システムズ Ltd.

- 6.3.4 エアロデータ AG

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機搭載ISRとは、Intelligence(情報)、Surveillance(監視)、Reconnaissance(偵察)の頭文字を取ったもので、航空機に各種センサーを搭載し、広範囲にわたる情報を収集、分析、伝達する活動全般を指します。これは、特定の地域や目標に関する情報をリアルタイムまたはニアリアルタイムで提供することを目的としており、主に軍事・防衛分野で活用されますが、近年では災害監視、国境警備、環境モニタリングといった民間・準軍事分野での応用も拡大しています。航空機という機動性の高いプラットフォームを利用することで、広域を迅速にカバーし、地上の状況を詳細に把握することが可能となります。収集された情報は、意思決定者に対して状況認識を高め、より効果的な行動を促すための重要な基盤となります。

航空機搭載ISRのプラットフォームには、大きく分けて有人航空機と無人航空機(UAV/ドローン)があります。有人航空機としては、E-3 AWACSのような早期警戒管制機、RC-135 Rivet Jointのような電子偵察機、P-1やP-8のような哨戒機、さらには戦闘機に偵察ポッドを搭載したものが挙げられます。これらは長時間の滞空能力や高度な情報処理能力を持つ一方で、運用コストや人的リスクが伴います。一方、無人航空機は、高高度長時間滞空型(HALE)のグローバルホークや、中高度長時間滞空型(MALE)のリーパー、プレデターといった大型のものから、戦術的な小型ドローンまで多岐にわたります。UAVは人的リスクを伴わず、比較的低コストで運用できる利点がありますが、通信帯域やデータ処理能力に制約がある場合もあります。ヘリコプターも、艦載型や陸上型を問わず、小型レーダーやEO/IRセンサーを搭載してISR任務に用いられることがあります。

搭載されるセンサーの種類も多岐にわたります。代表的なものとしては、可視光カメラや赤外線カメラを用いるEO/IR(Electro-Optical/Infrared)センサーがあり、昼夜を問わず地上の状況を視覚的に捉えることができます。SAR(Synthetic Aperture Radar)は、合成開口レーダーのことで、雲や煙、夜間といった視界不良の状況下でも地表の画像を生成し、GMTI(Ground Moving Target Indication)機能と組み合わせることで地上移動目標を検出・追跡することが可能です。SIGINT(Signals Intelligence)は、ELINT(電子情報)とCOMINT(通信情報)に分類され、敵のレーダー波や通信を傍受・分析することで、その意図や能力を把握します。その他にも、MASINT(Measurement and Signature Intelligence)や、より詳細な物質特定が可能なハイパースペクトル/マルチスペクトルセンサーなども開発・活用されています。これらのセンサーを組み合わせることで、多角的な情報収集が可能となります。

航空機搭載ISRの用途は非常に広範です。軍事・防衛分野では、戦場監視、目標特定、損害評価、国境・領海警備、テロ対策、不審船・不審車両の追跡、早期警戒、ミサイル防衛、電子戦支援、通信傍受などに不可欠な役割を果たします。例えば、紛争地域における敵部隊の動向監視や、災害発生時の被災状況の迅速な把握、さらには密漁や密輸といった違法行為の監視にも活用されます。民間・準軍事分野では、地震、津波、洪水、森林火災などの大規模災害発生時に、被災地の状況をリアルタイムで把握し、救助活動や復旧計画の策定に貢献します。また、海上保安活動における密漁・密輸監視、インフラ(パイプライン、送電線など)の監視、環境汚染の監視、資源探査など、多岐にわたる分野でその価値が認識されています。

関連技術の進化は、航空機搭載ISRの能力を飛躍的に向上させています。センサー技術の分野では、高解像度化、小型軽量化、広帯域化が進み、より詳細かつ広範囲な情報収集が可能になっています。収集された膨大なデータを効率的に処理・分析するためには、AI(人工知能)や機械学習が不可欠であり、自動目標認識、異常検知、データフュージョン(複数のセンサー情報を統合してより正確な情報を作り出す技術)などに活用されています。通信技術も重要であり、衛星通信や広帯域・低遅延のデータリンクにより、収集された情報を迅速に地上や他のプラットフォームへ伝達します。プラットフォーム技術としては、UAVの長時間滞空能力の向上、ステルス性の付与、ペイロードのモジュール化(任務に応じてセンサーを容易に交換できる構造)などが進んでいます。また、サイバーセキュリティ対策も極めて重要であり、収集データの保護やシステムへの不正アクセス防止が常に求められています。クラウドコンピューティングの活用も、大量データの保存、処理、共有を効率化する上で不可欠な要素となっています。

市場背景としては、地政学的緊張の高まり、地域紛争の増加、テロ対策の強化、国境警備の重要性増大といった要因が、航空機搭載ISRシステムへの需要を押し上げています。特に、UAV技術の急速な進化とコスト低下は、より多くの国や組織がISR能力を導入するきっかけとなっています。リアルタイムでの情報提供に対するニーズの高まりや、AI・データ分析技術の進歩も市場成長の大きな推進力です。一方で、課題も存在します。収集されるデータ量の爆発的な増加は、その処理能力や分析能力の限界を露呈させることがあります。サイバー攻撃のリスクは常に存在し、システムの脆弱性は重大な情報漏洩や機能停止につながる可能性があります。また、高コストなシステム導入と維持、倫理的・法的問題(プライバシー侵害、自律型兵器の利用など)、周波数帯域のひっ迫なども、市場が直面する課題です。主要プレイヤーとしては、ロッキード・マーティン、ノースロップ・グラマン、ボーイング、レイセオン、BAEシステムズといった各国の防衛産業大手や、UAV専門企業が市場を牽引しています。

将来展望としては、航空機搭載ISRはさらなる進化を遂げると予想されます。最も顕著なトレンドは、自律化とAIのさらなる進化です。センサーデータの自動分析、意思決定支援、さらには自律飛行やミッション遂行能力の向上が期待されます。これにより、人間の介入を最小限に抑えつつ、より迅速かつ効率的なISR活動が可能となるでしょう。また、小型化と分散化も重要な方向性です。多数の小型UAV群(スウォーム)が連携して広域を監視したり、多様なセンサーを組み合わせることで、より複雑な情報を収集する能力が向上します。航空機だけでなく、衛星、地上、海上プラットフォームといった異なるドメインのISRアセットを統合し、全体として最適化された情報収集・共有・活用を目指す「マルチドメイン統合」(JADC2 - Joint All-Domain Command and Controlなど)の概念がさらに進展するでしょう。ハイパースペクトルセンサーや量子センサーといった次世代センサー技術の導入により、これまで不可能だった詳細な情報収集能力が実現する可能性もあります。民間利用の拡大も続き、災害対応、環境監視、精密農業など、社会の様々な課題解決に貢献することが期待されます。同時に、サイバーレジリエンスの強化や、エネルギー効率の向上による長時間滞空能力のさらなる延伸も、今後の重要な開発課題となるでしょう。