航空機搭載レーダー市場 規模と分析-成長トレンドと予測 (2025年~2030年)

航空レーダー市場レポートは、プラットフォーム(固定翼、回転翼、UAV)、周波数帯(Xバンド、Lバンド、Sバンド、Ku/Kaバンド、マルチバンド)、テクノロジー(AESA、PESA、MSA)、用途(監視、イメージング、気象、ナビゲーション)、エンドユーザー(軍事、民間、一般航空)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機搭載レーダー市場は、防衛近代化プログラム、民間航空機の拡大、およびアクティブ電子走査アレイ(AESA)技術の進歩に牽引され、2025年から2030年にかけて堅調な成長が見込まれています。本レポートでは、この市場の規模、成長トレンド、主要な推進要因と抑制要因、および各セグメントと地域における詳細な分析を提供いたします。

市場規模と分析

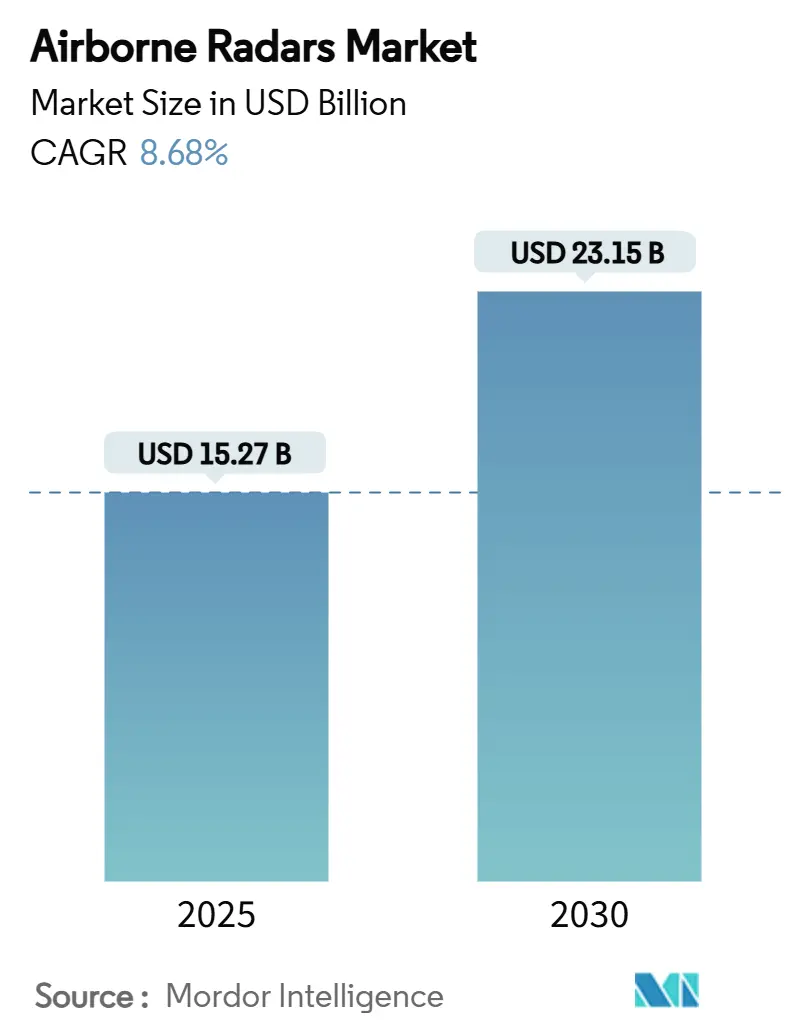

航空機搭載レーダー市場は、2025年には152.7億米ドル、2030年には231.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.68%です。市場は、プラットフォーム(固定翼機、回転翼機、UAV)、周波数帯(Xバンド、Lバンド、Sバンド、Ku/Kaバンド、マルチバンド)、技術(AESA、PESA、MSA)、アプリケーション(監視、画像処理、気象、航法)、エンドユーザー(軍事、商業、一般航空)、および地域(北米、欧州など)によってセグメント化されています。

最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。主要なプレーヤーには、Northrop Grumman Corporation、RTX Corporation、Lockheed Martin Corporation、Thales Group、Saab ABなどが挙げられます。

主要なレポートのポイント

2024年の市場シェアを見ると、プラットフォーム別では固定翼機が54.78%を占め、UAVは2030年までに11.22%のCAGRで最も速い成長が予測されています。周波数帯別ではSバンドシステムが39.45%を占めましたが、マルチバンドソリューションは10.29%のCAGRで最も速い成長を示すと見られています。技術別ではAESAが48.21%の市場規模を占め、PESA(パッシブ電子走査アレイ)技術は予測期間中に9.56%のCAGRを記録するでしょう。アプリケーション別では、監視および早期警戒が2024年の収益の61.24%を占め、画像処理モダリティは2030年までに10.98%のCAGRで成長しました。エンドユーザー別では、商業航空が2024年に54.23%のシェアを維持し、軍事プログラムは2030年までに11.75%のCAGRで進展すると予測されています。地域別では、北米が2024年に39.33%のシェアを占め、アジア太平洋地域は2030年までに8.23%の最も高いCAGRを記録すると見込まれています。

市場のトレンドと洞察

推進要因:

* 次世代戦闘機および監視航空機フリートの調達増加: 米空軍のF-22ラプターのアップグレード、欧州のユーロファイター・タイフーンへのCaptor-E AESAセンサーの採用、スウェーデンによるLockheed Martin TPY-4レーダーの選択など、防衛省は第5世代戦闘機および早期警戒(AEW)プラットフォームの取得を加速させています。各国政府はサプライチェーン保護のため国内生産条項を契約に組み込む傾向があり、これが市場を活性化させています。

* 状況認識能力向上のためのAESAレーダーの採用増加: AESA技術は、現代の戦闘機において標準的な要件となりつつあります。Northrop GrummanのF-35用AN/APG-85は、探知範囲と電子攻撃耐性を向上させ、窒化ガリウム(GaN)アンプは電力密度を高め、より軽量で広帯域のレーダーアレイを可能にしています。

* 商業航空交通量の増加が気象および衝突回避レーダーの需要を促進: 航空会社のキャパシティ回復と新規路線の増加により、次世代の気象レーダーや予測ウィンドシアレーダーの必要性が高まっています。FAAは、より多くの交通量に対応し、滑走路侵入を軽減するために、非協調監視レーダープログラムの下で地上移動監視をアップグレードしています。

* 既存の航空機プラットフォームの軍事改修および近代化: 予算の制約から、多くの軍はプラットフォームの寿命を延ばすレーダーアップグレードプログラムに注力しています。米空軍はF-16用にAPG-83システムを追加発注し、General AtomicsはGray EagleドローンにEagleEye AESAを搭載して監視範囲を倍増させています。

* モジュール式ソフトウェア定義型オープンアーキテクチャによるクロスプラットフォームの移植性:

* AI対応センサーフュージョンスイートの統合による新たなアップグレードサイクル:

抑制要因:

* 高度なレーダーシステムの高い開発および統合コスト: 次世代レーダーアレイは1ユニットあたり1億2500万米ドルを超えることがあり、多くの新興国にとって取得が困難です。広範な飛行試験、環境適合性評価、サイバーセキュリティ認証などの要件が、開発コストを大幅に増加させます。

このレポートは、世界の空中レーダー市場に関する包括的な分析を提供しています。調査範囲には、プラットフォーム(固定翼機、回転翼機、無人航空機)、周波数帯(Xバンド、Lバンド、Sバンド、Ku/Kaバンド、マルチバンドなど)、技術(AESA、PESA、MSA)、アプリケーション(監視・早期警戒、画像処理、気象監視、航法・衝突回避)、エンドユーザー(軍事、商業、一般航空)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)による市場のセグメンテーションが含まれています。

市場は2025年に152.7億米ドル規模に達し、2030年までに231.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.68%です。

市場の成長を牽引する主な要因としては、次世代戦闘機および監視航空機の調達増加、状況認識能力を高めるためのAESA(アクティブ電子走査アレイ)レーダーの採用拡大が挙げられます。また、商用航空交通量の増加は、気象レーダーや衝突回避レーダーの需要を促進しています。さらに、既存の航空プラットフォームの軍事的な改修・近代化、モジュール式のソフトウェア定義型オープンアーキテクチャによるクロスプラットフォームの移植性向上、AI対応センサーフュージョンスイートの統合による新たなアップグレードサイクルの創出も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、先進レーダーシステムの高い開発・統合コスト、主要周波数帯におけるスペクトル混雑と規制上の課題、GaN(窒化ガリウム)半導体部品のサプライチェーン制約が挙げられます。特に、ガリウムの輸出規制やGaN製造能力の限界は、リードタイムの延長とコスト上昇を招き、予測CAGRを1.0%押し下げる影響があるとされています。機械学習(ML)を活用した電子戦による欺瞞技術の進化がレーダーの脆弱性を高める可能性も指摘されており、これも市場の課題となっています。

主要な市場セグメントの動向を見ると、プラットフォーム別では無人航空機(UAV)搭載レーダーが最も急速に成長しており、防衛機関による自律型ISR(情報・監視・偵察)および対ドローンミッションへの大規模な投資により、11.22%のCAGRで成長すると予測されています。技術別では、AESAレーダーが優れた探知距離、多目標追跡能力、低いメンテナンスコスト、および電子攻撃に対する高い耐性を提供するため、2024年には48.21%の市場シェアを占め、機械式走査アレイよりも優位に立っています。地域別では、アジア太平洋地域が、積極的な軍事近代化と商業航空の活況により、2030年までに8.23%のCAGRで最も高い成長を遂げると予測されています。

技術的な展望としては、将来の空中レーダーは、ソフトウェア定義型アーキテクチャ、AIセンサーフュージョン、GaNベースのAESAタイルが主流となり、迅速な機能挿入とクロスプラットフォームの移植性を可能にすると見込まれています。

レポートでは、市場のバリューチェーン分析、規制環境、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に評価されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されており、Northrop Grumman Corporation、RTX Corporation、Lockheed Martin Corporation、Thales Group、Saab AB、Leonardo S.p.A、Israel Aerospace Industries Ltd.、BAE Systems plc、Airbus SE、HENSOLDT AG、L3Harris Technologies, Inc.、Elbit Systems Ltd.、Indra Sistemas S.A.、Mitsubishi Electric Corporation、Bharat Electronics Limited (BEL)、Honeywell International Inc.、General Atomics Aeronautical Systems, Inc. (General Atomics)、TTM Technologies, Inc.、ASELSAN A.Ş.、Garmin Limitedなど、多数の主要企業がプロファイルされています。

最後に、レポートでは市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代戦闘機および監視航空機群の調達増加

- 4.2.2 状況認識能力向上のためのAESAレーダーの採用増加

- 4.2.3 商業航空交通量の増加が気象レーダーおよび衝突回避レーダーの需要を促進

- 4.2.4 既存の空中プラットフォームの軍事改修と近代化

- 4.2.5 クロスプラットフォームのポータビリティを可能にするモジュラー型ソフトウェア定義オープンアーキテクチャ

- 4.2.6 AI対応センサーフュージョンスイートの統合による新たなアップグレードサイクルの創出

-

4.3 市場の阻害要因

- 4.3.1 高度なレーダーシステムの高い開発および統合コスト

- 4.3.2 主要周波数帯におけるスペクトル混雑と規制上の課題

- 4.3.3 GaN半導体部品のサプライチェーン制約

- 4.3.4 ML対応電子戦欺瞞によるレーダー脆弱性の増加

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 固定翼機

- 5.1.2 回転翼機

- 5.1.3 無人航空機 (UAV)

-

5.2 周波数帯別

- 5.2.1 Xバンド

- 5.2.2 Lバンド

- 5.2.3 Sバンド

- 5.2.4 Ku/Kaバンド

- 5.2.5 マルチバンドおよびその他

-

5.3 技術別

- 5.3.1 アクティブ電子走査アレイ (AESA)

- 5.3.2 パッシブ電子走査アレイ (PESA)

- 5.3.3 機械式走査アレイ (MSA)

-

5.4 用途別

- 5.4.1 監視および空中早期警戒

- 5.4.2 イメージング (SAR/GMTI)

- 5.4.3 気象監視

- 5.4.4 ナビゲーションおよび衝突回避

-

5.5 エンドユーザー別

- 5.5.1 軍事

- 5.5.1.1 戦闘機

- 5.5.1.2 非戦闘機

- 5.5.1.3 ヘリコプター

- 5.5.2 商業

- 5.5.2.1 狭胴機

- 5.5.2.2 広胴機

- 5.5.2.3 リージョナルジェット

- 5.5.2.4 ヘリコプター

- 5.5.3 一般航空

- 5.5.3.1 ビジネスジェット

- 5.5.3.2 ターボプロップ機およびピストン機

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 エジプト

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Northrop Grumman Corporation

- 6.4.2 RTX Corporation

- 6.4.3 Lockheed Martin Corporation

- 6.4.4 Thales Group

- 6.4.5 Saab AB

- 6.4.6 Leonardo S.p.A

- 6.4.7 Israel Aerospace Industries Ltd.

- 6.4.8 BAE Systems plc

- 6.4.9 Airbus SE

- 6.4.10 HENSOLDT AG

- 6.4.11 L3Harris Technologies, Inc.

- 6.4.12 Elbit Systems Ltd.

- 6.4.13 Indra Sistemas S.A.

- 6.4.14 Mitsubishi Electric Corporation

- 6.4.15 Bharat Electronics Limited (BEL)

- 6.4.16 Honeywell International Inc.

- 6.4.17 General Atomics Aeronautical Systems, Inc. (General Atomics)

- 6.4.18 TTM Technologies, Inc.

- 6.4.19 ASELSAN A.Ş.

- 6.4.20 Garmin Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機搭載レーダーは、航空機に搭載され、電波を発信し、その反射波を受信・解析することで、目標の探知、追尾、測距、速度測定、地形マッピングなどを行う電子装置の総称でございます。これは、軍用機、民間機、気象観測機など、多岐にわたる航空機にとって不可欠なセンサーシステムであり、航空機の安全性、任務遂行能力、そして戦術的優位性を大きく左右する重要な技術でございます。電波の伝播特性を利用し、視界不良時や夜間でも広範囲の情報を取得できる点が最大の特長と言えます。

航空機搭載レーダーには、その用途や機能に応じて様々な種類がございます。軍用機においては、主に空対空レーダーと空対地/空対海レーダーに大別されます。空対空レーダーは、戦闘機や早期警戒管制機(AWACS)などに搭載され、敵航空機の探知、追尾、ミサイル誘導、友軍機の識別などを行います。特に、アクティブ・フェーズド・アレイ・レーダー(AESA)は、多数の送受信モジュール(TRM)を電子的に制御することで、高速かつ柔軟なビーム走査を可能にし、複数の目標を同時に追尾したり、レーダー波形を変化させて敵からの探知を困難にしたりする能力を持ちます。一方、空対地/空対海レーダーは、攻撃機や哨戒機などに搭載され、地上や海上の目標探知、地形追随飛行、合成開口レーダー(SAR)や逆合成開口レーダー(ISAR)による高解像度マッピング、潜水艦のシュノーケル探知などに用いられます。民間機においては、主に気象レーダーが搭載されており、積乱雲、乱気流、降水域などの悪天候を事前に探知し、安全な航路を選択するために利用されます。また、電波高度計もレーダーの一種であり、航空機から地表までの正確な高度を測定するために用いられます。

航空機搭載レーダーの用途は非常に広範でございます。軍事用途では、敵航空機や艦船、地上目標の早期発見と追尾、ミサイルの精密誘導、地形追随飛行による低空侵入、広範囲の空域監視と指揮管制、偵察・監視活動などが挙げられます。これらの機能は、現代の航空戦において不可欠であり、航空機の生存性と任務達成能力を直接的に向上させます。民間用途では、悪天候の探知と回避による飛行の安全性確保が最も重要な役割です。これにより、乗客や貨物の安全が守られ、定時運航にも貢献します。また、地形の正確な把握は、特にヘリコプターや低空飛行を行う航空機にとって、安全な運航を支援する上で極めて重要でございます。

関連技術としては、まず前述のAESAレーダーが挙げられます。これは、従来の機械式走査レーダーに比べて、高速性、多機能性、信頼性、そして低被探知性(LPI)に優れており、現代の高性能レーダーの主流となっております。AESAの性能向上には、窒化ガリウム(GaN)などの高出力・高効率半導体材料の進化が大きく寄与しております。また、受信した微弱な電波信号からノイズを除去し、目標情報を高精度で抽出するためのデジタル信号処理(DSP)技術も不可欠でございます。近年では、AI(人工知能)や機械学習がレーダーシステムに導入され、膨大なレーダーデータから目標を自動識別したり、脅威を評価したり、気象予測の精度を向上させたりする研究開発が進められております。さらに、複数のレーダーやセンサーからの情報を統合し、共有するデータリンク技術やネットワーク中心の戦い(NCW)の概念も、レーダーの有効性を高める上で重要な関連技術でございます。

市場背景としましては、世界的な地政学的緊張の高まりや軍事費の増加を背景に、高性能な航空機搭載レーダーの需要は堅調に推移しております。特に、AESAレーダーへの移行は加速しており、主要な航空機メーカーや防衛関連企業(レイセオン、ノースロップ・グラマン、BAEシステムズ、タレス、三菱電機、東芝など)が開発競争を繰り広げております。市場では、小型・軽量化、低消費電力化、そして空対空、空対地、電子戦機能などを統合した多機能化が強く求められております。民間航空機市場においても、航空交通量の増加に伴い、より高精度で信頼性の高い気象レーダーの安定した需要が見込まれております。新興国市場における航空戦力の近代化も、市場成長の大きな要因となっております。

将来展望としましては、航空機搭載レーダーはさらなる高性能化と多機能化が進むと予想されます。GaN技術のさらなる進化により、より高出力で効率的なレーダーが実現し、探知距離や解像度が向上するでしょう。また、KaバンドやWバンドといった高周波数帯の利用により、より高精細な画像取得や小型目標の探知が可能になると考えられます。AIや機械学習の深化は、レーダーが自律的に目標を識別し、脅威を評価し、最適な運用モードを選択する「認知レーダー(Cognitive Radar)」の実現を加速させるでしょう。これにより、オペレーターの負担が軽減され、より迅速かつ正確な状況認識が可能になります。無人航空機(UAV)の普及に伴い、小型・軽量で低消費電力のレーダーの需要も拡大し、UAVの自律飛行や監視能力を向上させる重要な要素となるでしょう。さらに、量子もつれを利用してステルス機や低RCS(レーダー反射断面積)目標の探知能力向上を目指す「量子レーダー」の研究も進められており、将来的にレーダー技術に革命をもたらす可能性を秘めております。同時に、レーダーシステムのサイバーセキュリティ対策も、その重要性を増していくことでしょう。