空中風力タービン市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

空中風力タービン市場レポートは、技術(大型タービン(3 MW超)および小型タービン(3 MW未満))、用途(洋上および陸上)、ならびに地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。市場規模と予測は、上記の全セグメントについて金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空飛ぶ風力タービン市場は、再生可能エネルギー分野における革新的な技術として注目されており、今後数年間で顕著な成長が見込まれています。本レポートでは、この市場の規模、成長予測、主要な推進要因、課題、地域別の動向、そして競争環境について詳細に分析します。

市場概要

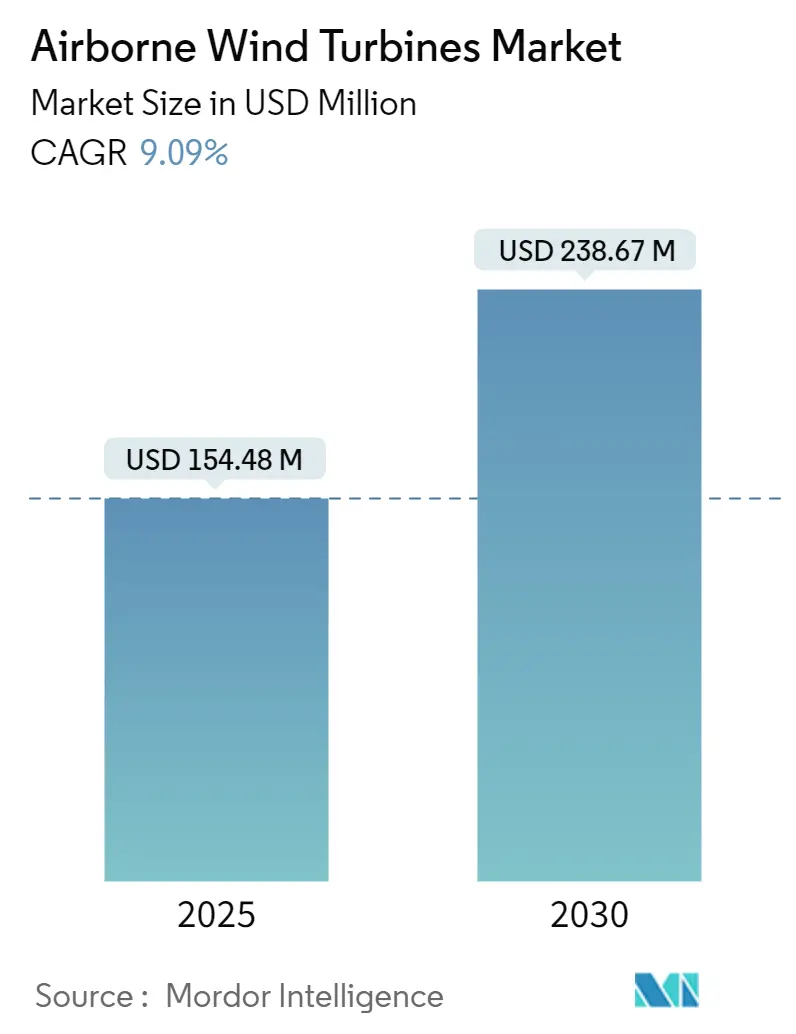

空飛ぶ風力タービン市場は、2025年には1億5,448万米ドルと推定されており、2030年までに2億3,867万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.09%です。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、欧州が最大の市場となると見込まれています。市場の集中度は中程度です。

市場の推進要因

この市場の成長を牽引する主な要因としては、風力エネルギー技術の低いメンテナンスコストと、世界中で空飛ぶ風力エネルギーシステムを利用する企業の増加が挙げられます。また、空飛ぶ風力エネルギー(AWE)技術のような根本的に新しい技術の進歩は、さらなる開発が必要であるものの、将来的に多くの市場機会を創出すると期待されています。

市場の抑制要因

一方で、タービンの建設および設置にかかる高コストと、適切な開発者の不足が市場の成長を妨げる要因となる可能性があります。

主要な市場トレンドと洞察

空飛ぶ風力エネルギー技術強化に注力する企業が市場を牽引

世界各国は、空飛ぶ風力エネルギーの設備容量を増やすことに注力しています。AWE技術への投資を通じて、各国はエネルギー源を多様化し、よりクリーンで持続可能な未来に貢献することができます。さらに、空飛ぶ風力エネルギーシステムの拡張性と柔軟性は、遠隔地のオフグリッドコミュニティへの電力供給から大規模なグリッド統合のサポートまで、幅広い用途に適しています。

BVG Associatesによると、世界の空飛ぶ風力エネルギーの設備容量は、2025年には0.02 GW、2030年には0.25 GWに達すると予測されています。

また、世界の大手企業は、ガス貯蔵施設に電力を供給するために空飛ぶ風力エネルギーシステムを利用する動きを加速させています。AWEシステムを活用して発電することで、企業は従来の化石燃料ベースの電源への依存を減らし、二酸化炭素排出量を削減できます。AWEシステムは、風速がより大きく安定している高高度で運用できるため、遠隔地やオフグリッドのガス貯蔵施設への電力供給において魅力的な選択肢となります。

例えば、2024年2月には、ENGIE GroupとSkySails Power GmbHが、高高度風力発電を再生可能エネルギーとして利用する共同事業で大きな進展を遂げました。両社は、ペッケンセンのガス貯蔵施設に空飛ぶ風力エネルギー(AWE)と太陽光発電から得られる持続可能なエネルギーを供給することを目的としたパイロットイニシアチブについて、地方自治体から好意的な初期反応を得ています。

空飛ぶ風力エネルギー用のカイト型デバイスの開発に携わる主要組織は、システムの効率性、信頼性、拡張性の向上に注力しています。これらのデバイスの設計と性能を最適化するための研究とテストを実施し、より長い飛行時間とより大きな出力の達成を目指しています。

例えば、2023年5月には、ノルウェーの再生可能エネルギー企業であるKitemillが、そのKM1パイロットシステムが重要なマイルストーンを達成したと発表しました。このシステムは、5時間の連続運転中に500キロメートル以上を飛行し、空飛ぶ風力エネルギー(AWE)分野で新記録を樹立しました。

これらの要因により、空飛ぶ風力エネルギーの強化に注力する企業が、2024年から2029年の間に市場を牽引すると予想されます。

欧州が空飛ぶ風力タービン市場を牽引

欧州は207 GWの陸上風力発電容量を有しており、欧州委員会はネットゼロビジョンの一環として、2050年までにこれを1,000 GWに増やす計画です。この需要に対応するためのさらなる風力発電所の開発が、この地域の空飛ぶ風力タービン市場の成長を促進するでしょう。

欧州全域の企業は、コスト削減と性能向上の可能性から、空飛ぶ風力エネルギーシステムにますます魅力を感じています。これらの革新的な技術の導入に注力することで、企業は化石燃料への依存を減らし、より持続可能なエネルギーの未来に貢献できます。この効率性の向上は、均等化発電原価(LCOE)の低下につながり、空飛ぶ風力エネルギーシステムを再生可能エネルギー源への投資を検討している企業にとって魅力的な選択肢にしています。BVG Associatesによると、空飛ぶ風力発電のLCOEは、2025年には99ユーロ/MWhでしたが、2030年には45ユーロ/MWhに達すると予測されています。

AWEは、既存の風力技術よりも低コストでエネルギーを供給できます。2030年代初頭までに、AWEは既存の風力技術よりも平均価格で競争できるようになる可能性があります。AWEは、300~500メートルまでのより多くの風力資源の可能性を収穫することで、既存の風力技術では実現不可能なより多くの場所で実行可能となります。

欧州に拠点を置く約20の小規模企業がAWEデバイスを開発しており、一部は2025年までに商業的に運用可能な地上システムを稼働させることを期待しています。

ノルウェーでは、企業がこの地域で利用可能な豊富な風力資源を活用するため、ユーティリティ規模の空飛ぶ風力システムの開発に積極的に関与しています。再生可能エネルギーソリューションへの需要の高まりに対応するため、これらのシステムの製造プロセスは急速に進展しています。

例えば、2023年7月には、空飛ぶ風力エネルギーシステムを専門とするKitemill社が、初のユーティリティ規模の空飛ぶ風力システムを立ち上げたと発表しました。このマイルストーンは、EUイノベーション基金から総額842万米ドルの投資を受けている「Norse Airborne Wind Energy Project」への同社の参加を通じて達成されました。このイニシアチブの一環として、Kitemillはノルウェーのホルターレンに少なくとも12台のKM2ユニットを設置する予定です。

これらの要因により、欧州は2024年から2029年の間に空飛ぶ風力タービン市場を牽引すると予想されます。

競争環境

空飛ぶ風力タービン市場は、GE Power、Enercon GmbH、Nordex SE、Vestas Wind Systems AS、Siemens AGなどの主要企業が存在する半統合型市場です。これらの企業は、市場シェアを獲得し、サービス提供範囲を拡大するために、様々なアプリケーションに投資しています。企業は、合弁事業、合併、買収を活用して市場での競争力を維持しています。

2023年1月には、ドイツの監査・認証サービスプロバイダーであるTUV SUDが、インドの風力エネルギー企業にサービスを提供するため、Ventus Groupと契約を締結しました。この契約の一環として、両社はインドのエネルギー企業に対し、風力タービン発電機(WTG)を利用した風力発電所の性能測定、分析、最適化のための技術を支援します。クライアントは、既存および将来の風力エネルギー投資から安全性と生産を最大化するためのガイダンスを得ることができます。

主要企業

* GE Power

* Enercon GmbH

* Vestas Wind Systems A/S

* Siemens AG

* Nordex SE

(*主要企業は特定の順序で並べられていません)

最近の業界動向

* 2023年10月: 再生可能エネルギーコンサルタントおよびサービスプロバイダーであるNatural Powerは、アイルランド北西部のメイヨー州バンガー・エリスにあるRWE Renewablesの空飛ぶ風力実証サイトに対する同意の修正を取得したと発表しました。この修正により、Kitepowerの空飛ぶ風力エネルギー(AWE)技術を同サイトでテストすることが可能になります。

* 2023年2月: IBL Energy Holdings(IBL)とSkySails Power GmbHは、ディーゼル発電機のグリーン電力代替として高高度風力エネルギーを使用する初のプロジェクトを実行するために提携しました。このイニシアチブは、東アフリカおよびインド洋地域での市場参入に向けた技術の商業的可能性を示しています。

空中風力タービン市場レポート概要

本レポートは、テザー(係留索)で繋がれた飛行装置を用いて風力エネルギーを電力に変換する革新的な技術である「空中風力タービン市場」に関する包括的な分析を提供しています。空中風力タービンは、従来の地上設置型タービンと比較して、より高い高度で安定した風速と持続的な風力を利用できるという大きな利点があります。これにより、高価なタワー建設の必要がなくなり、設置コストの削減に貢献します。

本調査は、市場の範囲、市場の定義、および調査の前提条件を明確にすることから始まります。その後、市場規模、2029年までの需要予測(米ドル建て)、最近のトレンドと開発、政府の政策と規制、市場のダイナミクス(推進要因と阻害要因)、サプライチェーン分析、PESTLE分析、そしてポーターのファイブフォース分析による業界の魅力度評価など、多角的な視点から市場を詳細に評価しています。

空中風力タービン市場は、今後数年間で力強い成長が予測されています。2024年には市場規模が1億4,044万米ドルと推定されており、2025年には1億5,448万米ドルに達すると見込まれています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)9.09%という堅調なペースで成長を続け、2030年には2億3,867万米ドルに達すると予測されています。この成長は、再生可能エネルギーへの世界的な移行と技術革新によって支えられています。

市場は、その特性に応じて以下の主要な要素で詳細にセグメント化されています。

* 技術別: 市場は、3MWを超える「大型タービン」と3MW未満の「小型タービン」に分類されます。これにより、異なる規模のプロジェクトや電力需要に対応する技術的アプローチが分析されます。

* 用途別: 主に「オフショア(洋上)」と「オンショア(陸上)」の二つの主要な用途に分けられます。洋上設置はより安定した風力を利用できる可能性があり、陸上設置はアクセシビリティとインフラの点で利点があります。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる市場規模と2028年までの需要予測が提供されています。各地域内では、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、インド、日本、韓国、ブラジル、サウジアラビア、アラブ首長国連邦など、主要国ごとの詳細な分析も行われています。

市場の成長を牽引する主な要因(ドライバー)としては、企業が空中風力エネルギー技術の性能向上と商業化に積極的に注力していること、および従来の風力発電技術と比較して空中風力エネルギー技術のメンテナンスコストが低いことが挙げられます。これらの要因は、持続可能なエネルギーソリューションへの需要増加と相まって、市場拡大を後押しします。

一方で、市場の成長を抑制する要因(阻害要因)としては、空中風力タービンの建設および設置にかかる初期コストが高いことが挙げられます。技術の成熟度向上と規模の経済によるコスト削減が今後の課題となるでしょう。

地域別分析では、2025年にはヨーロッパが空中風力タービン市場において最大の市場シェアを占めると予測されています。これは、同地域の強力な再生可能エネルギー政策と技術開発への投資が背景にあると考えられます。一方、アジア太平洋地域は、2025年から2030年の予測期間において最も高い年平均成長率(CAGR)で成長する地域と推定されており、特に中国、インド、日本などの国々での再生可能エネルギー需要の増加と政府支援が市場拡大の主要な牽引役となるでしょう。

競争環境の分析では、市場における主要プレイヤーの戦略的動向が詳細に調査されています。これには、市場シェアの拡大を目指す合併・買収、技術革新を加速させる合弁事業、協業、および戦略的契約などが含まれます。本レポートでプロファイルされている主要企業には、Vestas Wind Systems A/S、Nordex SE、Enercon GmbH、GE Power、Siemens AG、Senvion SA、Goldwind、United Power Inc.、Envision Energy、Suzlon Energy Ltdなどが挙げられます。これらの企業は、技術開発、市場投入戦略、および地域展開を通じて競争優位性を確立しようとしています。市場ランキングやシェア分析も提供され、業界の競争構造を明確にしています。

市場の機会と将来のトレンドとしては、継続的な技術革新が最も重要な要素として強調されています。空中風力タービン技術の効率性向上、コスト削減、および新たなアプリケーション開発に向けた研究開発投資が、市場のさらなる発展と普及を促進すると期待されています。これにより、より広範な地域での導入と、エネルギーミックスにおける空中風力エネルギーの役割の拡大が見込まれます。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの10億米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 空中風力エネルギーの強化に注力する企業

- 4.5.1.2 風力エネルギー技術の低いメンテナンスコスト

- 4.5.2 阻害要因

- 4.5.2.1 タービンの建設および設置コスト

- 4.6 サプライチェーン分析

- 4.7 PESTLE分析

-

4.8 業界の魅力度 – ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 テクノロジー

- 5.1.1 大型タービン(3 MW以上)

- 5.1.2 小型タービン(3 MW未満)

-

5.2 用途

- 5.2.1 洋上

- 5.2.2 陸上

-

5.3 地域 [2028年までの市場規模と需要予測(地域のみ)]

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 トルコ

- 5.3.2.7 北欧

- 5.3.2.8 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 タイ

- 5.3.3.7 マレーシア

- 5.3.3.8 インドネシア

- 5.3.3.9 ベトナム

- 5.3.3.10 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 コロンビア

- 5.3.4.5 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 カタール

- 5.3.5.5 ナイジェリア

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Vestas Wind Systems AS

- 6.3.2 Nordex SE

- 6.3.3 Enercon GmbH

- 6.3.4 GE Power

- 6.3.5 Siemens AG

- 6.3.6 Senvion SA

- 6.3.7 Goldwind

- 6.3.8 United Power Inc.

- 6.3.9 Envision Energy

- 6.3.10 Suzlon Energy Ltd

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 技術的進歩

*** 本調査レポートに関するお問い合わせ ***

空中風力タービンは、従来の地上設置型や洋上設置型の風力発電機とは異なり、高高度の安定した強い風を利用して発電を行う次世代の再生可能エネルギー技術です。一般的に、地上から係留索で繋がれた凧や飛行機のような形状の装置が、上空数百メートルから数千メートルの風を受けて発電します。この高高度の風は、地上付近の風に比べて風速が速く、かつ安定しているため、より効率的で持続的な発電が期待されています。主な構成要素としては、風を受ける翼(カイトや航空機型)、発電機、電力を地上に送るための係留索、そして装置の飛行経路や姿勢を制御するシステムが挙げられます。この技術は、風力発電の設置場所の制約を克服し、より広範な地域での再生可能エネルギー導入を可能にする可能性を秘めています。

空中風力タービンの種類は、主に発電機の位置と飛行方式によって分類されます。一つは「地上発電型」で、上空の翼が風を受けて係留索を引っ張り、その張力を利用して地上に設置された発電機を回転させる方式です。この方式の利点は、発電機が地上にあるため、装置全体の軽量化が可能となり、メンテナンスも比較的容易である点です。代表的な例としては、大型の凧を複数連結して運用するシステムなどが研究されています。もう一つは「空中発電型」で、翼自体に小型の発電機を搭載し、上空で発電した電力を係留索を通じて地上に送る方式です。この方式は、発電効率が高いという利点がありますが、発電機を上空に持ち上げるための構造強度や、送電ロスをいかに抑えるかが課題となります。さらに、係留索を持たない「自由飛行型」のドローンや飛行機型のシステムも研究されていますが、これらはまだ初期段階であり、長時間の安定運用や電力伝送の課題が残されています。

空中風力タービンの用途は多岐にわたります。最も期待されているのは、送電網が未整備な遠隔地や離島における独立した電力供給源としての活用です。従来の風力発電機を設置することが困難な場所でも、空中風力タービンであれば比較的容易に導入できる可能性があります。また、災害時における緊急電源としての利用も検討されており、迅速な展開と安定した電力供給が期待されます。洋上風力発電の分野では、水深が深く従来の着床式や浮体式タービンの設置が難しい海域において、代替または補完的な発電システムとして注目されています。さらに、軍事基地や監視施設など、特定の用途での電力供給源としてもその可能性が探られています。将来的には、宇宙開発における高高度での電力供給など、よりニッチな分野での応用も視野に入れられています。

この技術を支える関連技術は多岐にわたります。まず、装置の軽量化と高強度化を実現するための「先進素材技術」が不可欠です。炭素繊維複合材料などの軽量かつ耐久性の高い素材は、翼や構造体の性能向上に大きく貢献します。次に、装置の飛行経路や姿勢を最適に制御するための「自律制御技術」が重要です。AIやセンサー、GPSを活用した高度な制御システムは、風況の変化にリアルタイムで対応し、発電効率を最大化するとともに、安全な運用を保証します。また、小型で高出力な「高効率発電機」の開発も進められており、特に空中発電型においては、装置の軽量化と発電量の両立が求められます。発電した電力を効率的に地上に送るための「電力伝送技術」も重要であり、高電圧直流送電(HVDC)や将来的には無線送電の可能性も探られています。さらに、高高度の風速や風向を正確に予測する「気象予測・風況解析技術」や、強風や雷などの自然現象から装置を保護し、故障時に安全に着陸させるための「安全性確保技術」も、実用化に向けた重要な要素です。

市場背景としては、地球温暖化対策とエネルギー安全保障の観点から、世界的に再生可能エネルギーへの需要が急速に高まっています。しかし、従来の地上設置型風力発電は、設置場所の制約(広大な土地、景観、騒音問題など)や、低高度の風の不安定さといった課題を抱えています。これに対し、空中風力タービンは、高高度の安定した強風を利用できるため、発電効率の向上と稼働率の安定化が期待されます。また、設置場所の柔軟性が高く、輸送・設置コストの削減につながる可能性も秘めています。現在の市場は、まだ研究開発段階が中心であり、多くのスタートアップ企業が技術開発にしのぎを削っています。過去にはGoogle XのMakaniプロジェクトが注目を集めましたが、現在はKite Power SolutionsやSkysails Power、Altaeros Energiesといった企業が実証実験を進めています。しかし、技術的な成熟度、安全性に関する規制の確立、初期投資コスト、そして社会的な受容性の確保といった課題が、本格的な商用化に向けた障壁となっています。

将来展望としては、技術革新の進展が空中風力タービンの普及を大きく後押しすると考えられます。AIによる制御システムのさらなる高度化、新素材の開発による性能向上とコスト削減、そして電力伝送技術の進化は、装置の効率性、信頼性、経済性を飛躍的に向上させるでしょう。また、各国政府による再生可能エネルギー導入目標の引き上げや、安全性に関する規制の整備と標準化が進むことで、市場への参入障壁が低減し、より多くの企業が参入する可能性があります。初期段階では、遠隔地や災害時といったニッチな市場での実績を積み重ね、徐々に適用範囲を拡大していくことが予想されます。長期的には、既存の洋上風力発電と連携し、深海域での発電能力を補完したり、より広範囲な洋上風力ファームの一部として組み込まれたりする可能性も考えられます。従来の風力タービンに比べて材料使用量が少ないことから、環境負荷の低減にも貢献し、持続可能な社会の実現に向けた重要なピースとなることが期待されていますが、景観への影響や航空交通との干渉など、社会受容性を高めるための課題解決も不可欠です。