航空機アクチュエーター市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

航空機アクチュエーター市場は、タイプ(リニア、ロータリー)、システム(油圧アクチュエーター、電気/電気機械式アクチュエーター、空圧アクチュエーター、機械式アクチュエーター)、アプリケーション(飛行制御翼面など)、エンドユーザー(民間航空機、軍用機など)、フィット(OEM、アフターマーケット)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

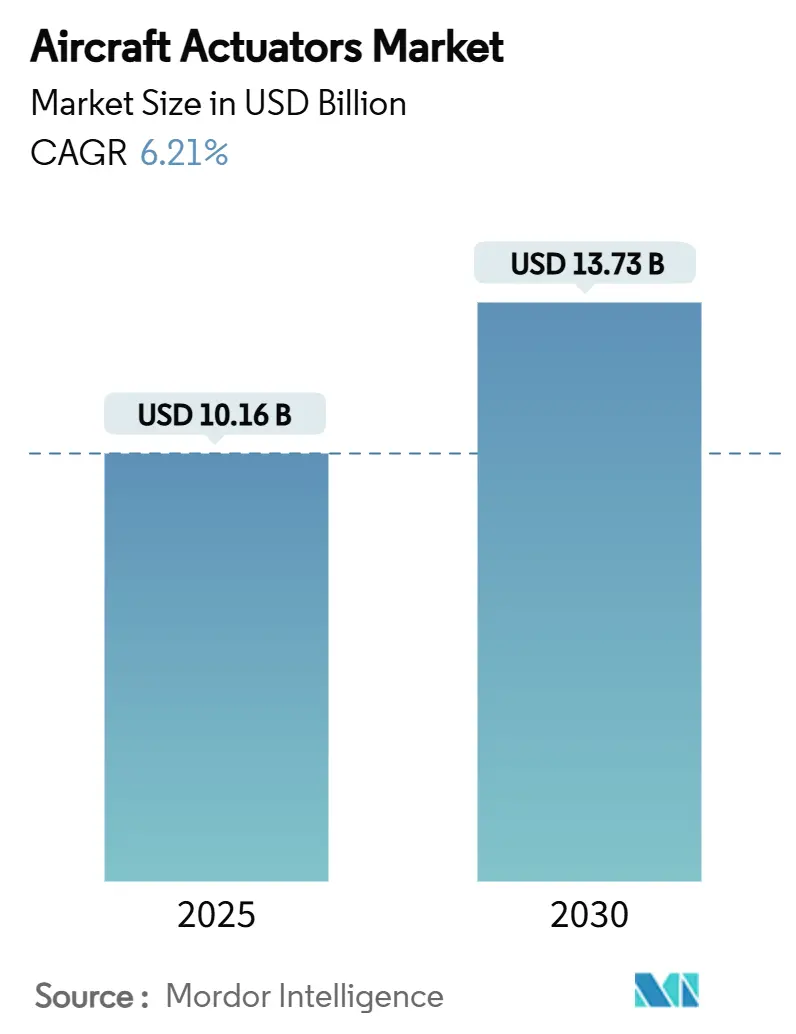

航空機アクチュエーター市場は、2025年には101.6億米ドル、2030年には137.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.21%が見込まれています。ナローボディ機プログラムの生産バックログ、航空機の電動化戦略、ヘルスモニタリング電子機器を組み込んだ改修(レトロフィット)が、主要なプラットフォームタイプ全体で堅調な受注を維持しています。航空会社が燃費を重視する中、電気式および電気機械式アクチュエーターのシェアが拡大していますが、油圧式設計は最も安全性が重視される主要な制御において依然として重要な位置を占めています。ワイドボディ機の急速な更新サイクル、eVTOL(電動垂直離着陸機)認証経路の加速、および希土類サプライチェーンの逼迫が、ティア1インテグレーターおよびティア2コンポーネントスペシャリストの生産計画をさらに複雑にしています。

主要な市場動向と洞察

促進要因

* ナローボディ機の生産バックログの急増: 単通路型ジェット機の記録的な受注残により、納入スケジュールは今世紀末まで延びています。各機体には複数のリニアおよびロータリーアクチュエーターが搭載されており、これが市場を支えています。エアバスは2024年に766機、ボーイングは348機を納入しましたが、両社の受注残は2025年に14年ぶりのピークを記録しました。ティア1サプライヤーは生産量を増やすために自動化されたセルを追加しており、パーカー・ハネフィン社の航空宇宙部門は、リーン生産方式のアップグレード後、2025年第3四半期に28.7%の営業利益率を達成しました。納入されるすべてのナローボディ機は、15~20年間の予測可能なアフターマーケット需要を生み出し、アクチュエーターベンダーの安定した収益基盤を確立しています。受注残の大部分は北米と欧州に集中しており、これらの地域では新しいアクチュエーター試験設備やデジタルスレッドイニシアチブへの投資が引き続き行われています。

* 二次飛行システムの電動化の進展: 航空機メーカーは、フラップ、スラット、着陸装置の操舵、環境制御システムを油圧式から電気機械式アーキテクチャに移行させており、航空機アクチュエーター市場の対象範囲を拡大しています。コリンズ・エアロスペース社は、より軽量でクリーンなプラットフォームへの長期的なコミットメントを示すため、電気システム開発に30億米ドルを投じています。サフラン社のB787用電動ブレーキは、油圧ラインを不要にし、運用中の摩耗分析を可能にしました。クリーン・アビエーションの電動前脚デモンストレーターは、電気油圧式アクチュエーションにより20%の質量削減を目指しています。電気負荷の増加は、組み込み型熱制御の需要を高め、高出力密度ドライブと先進的な誘電油の革新を促進しています。

* ヘルスモニタリング機能付きスマートアクチュエーターへの改修需要の増加: 航空会社は、新造機の納入を待つ間、機材の寿命を延ばしており、これによりオンボードセンサーとデータリンクを備えたスマートアクチュエーターを搭載する改修プログラムが推進されています。統合されたヘルスモニタリングは、メンテナンスを時間ベースから状態ベースの間隔に移行させ、予定外のダウンタイムと部品交換を削減します。着陸装置のショックアブソーバー用ディープラーニングモデルは、すでに95%を超える故障検出率を記録しています。アップグレードは重整備中に実施できるため、航空会社は新造機に関連する設備投資を回避できます。この傾向は、既存機材の平均機齢が11年を超え、燃料価格の変動が信頼性への注目を高めている北米と欧州で最も顕著です。

* モア・エレクトリックおよびハイブリッド・エレクトリック航空機プログラム: 熱機関とメガワット級の電動モーターを組み合わせた地域航空機および通勤航空機のプロトタイプは、高電圧ゾーンで安全に動作できるアクチュエーターを必要とします。コリンズ・エアロスペース社のカナダのハイブリッド・エレクトリックデモンストレーターは、50%の推進ハイブリッド化を目指しており、125kWおよび1MW定格の拡張可能な電気機械式ユニットに依存しています。エアバスA321XLRのような電動機体は、狭い構造エンベロープ内に収まる緊密に統合されたアクチュエーションを必要とします。電流密度の増加が巻線温度を上昇させるため、熱管理が前面に出てきます。欧州が資金提供するHECATE研究は、1,000V DCネットワークの配電バックボーンを構築しており、油圧リザーバーなしで迅速な応答を実現する将来のアクチュエーター世代への道を開いています。

抑制要因

* 主要飛行制御における油圧式に対する信頼性の懸念: 航空規制当局は、主要な制御面に対して業界で最も高い耐故障性閾値を設けており、電気機械式ユニットは、三重冗長油圧回路と比較した場合、依然として懐疑的な見方に直面しています。FAAの改訂されたシステム安全規則は、徹底的な共通原因故障分析を要求しており、認証プログラムを最大7年間延長しています。ムーグ社は30年間にわたり航空宇宙用EMAを展開してきましたが、その採用はスポイラー、スラット、トリムタブに限定されており、エレベーターやエルロンは油圧式を維持しています。航空機メーカーは、未解決の信頼性に関する認識をスケジュールおよび責任リスクと見なしており、主要な制御面用途における航空機アクチュエーター市場の短期的な成長を抑制しています。

* 超音速プラットフォームにおける高出力EMAの熱管理限界: 超音速航空機は、空力加熱と組み込みアクチュエーター周辺の気流制限が組み合わさり、銅損失がコイル温度を認証マージンを超えて上昇させるシナリオを生み出します。クリーン・スカイICOPEプログラムは、接合部限界を高め、スイッチング損失を削減する炭化ケイ素および窒化ガリウムデバイスを評価しています。オイルジェット衝突を用いた実験的な1MWモーター試験ベンチは、アクティブ冷却ループの重量ペナルティとメンテナンスの複雑さを浮き彫りにしています。材料の進歩が熱流束のギャップを埋めるまで、設計者はアクチュエーターの電力密度を制限するか、最も要求の厳しい軸には油圧式を維持する可能性があり、航空機アクチュエーター市場のハイエンド成長を抑制しています。

* 希土類磁石のサプライチェーン集中: 希土類磁石のサプライチェーンが特定の地域に集中していることは、市場にとって潜在的なリスクとなります。

セグメント分析

* タイプ別: リニアアクチュエーターの優位性とロータリーアクチュエーターの台頭

* リニアアクチュエーターは2024年の収益の69.00%を占め、フラップ、スポイラー、ドア用の複数のスクリュージャッキソリューションとして、すべてのナローボディ機に組み込まれています。ロータリーアクチュエーター市場は最も速く拡大し、より低い質量で正確な角度位置決めを重視する適応翼やチルトローターシステムから恩恵を受けています。eVTOLのチルトシステムや将来の可変キャンバー翼は、タイトなバックラッシュ制御と長いライフサイクルを必要とするため、ロータリーアクチュエーターの需要が高まっています。電気機械式ロータリーパッケージは、次世代単通路型航空機の高揚力システムにおいて油圧式に取って代わりつつあります。一方、リニア油圧式は、その強力な力と伝統的な基準から、主着陸装置のアップロックにおいて依然として優位を保っています。そのため、ティア1サプライヤーは、レガル・レクスノード社のコンパクトなeVTOL対応ギアボックスとハネウェル社のデジタルモーターコントローラーの組み合わせに代表されるように、サイクルをヘッジするためにデュアルプラットフォームポートフォリオを追求しています。

* システム別: 油圧式の堅牢性と電気式の加速

* 油圧式は2024年の支出の43.50%を占め、主に主要飛行制御に使用されましたが、電気式は6.82%のCAGRで突出した成長を遂げるでしょう。二次制御面の改修による電動化は、特にバッテリー電気およびハイブリッド推進プロジェクトがすべてのシステムで共通電圧バスを要求するにつれて、電気駆動装置の着実なシェア獲得を支えています。電気油圧式ハイブリッドは、力密度や認証文化が依然として流体式を支持する状況において、橋渡しとなるソリューションを提供し、航空機アクチュエーター市場が電動化に傾く中でも収益を保護しています。ワイドバンドギャップパワーエレクトロニクスにおける熱管理のブレークスルーは、電気ジャッキスクリューのより高いデューティサイクルを可能にし、性能低下を招くことなく動作させます。油圧式インテグレーターは、デジタル圧力センサーとエッジアナリティクスを組み込むことで、作動油交換間隔を延長し、既存の設備を維持しつつ、最終的な電動化への移行に備えています。

* 用途別: 飛行制御面の主導と客室イノベーション

* 飛行制御面アクチュエーターは2024年の航空機アクチュエーター市場規模の46.00%を占め、揚力分布を微調整し燃料を削減するための負荷感知アルゴリズムを採用し、自動操縦の飛行エンベロープ保護と融合しています。環境およびユーティリティサブシステムは、標準的な28VDCまたは270VDCバスで動作するコンパクトなアクチュエーターを統合し、モジュール式ギャレーやオンデマンドで再構成可能なスマート貨物室を可能にしています。旅客体験競争は、航空会社に電動フルフラットシートやスマートキャビン設備への支出を促し、航空機アクチュエーター市場における客室および座席セグメントの7.57%のCAGRを牽引しています。

* エンドユーザー別: 商業航空の優位性と軍事近代化による挑戦

* 商業プラットフォームは2024年の収益の66.42%を占めましたが、地政学的緊張の中で政府がヘリコプターや戦闘機の機材を近代化するにつれて、防衛プログラムが成長を牽引しました。軍事用航空機アクチュエーター市場規模は、長寿命契約と、既存の油圧システムにデジタルヘルスモニタリングを追加するアップグレードキットから恩恵を受けています。商業インテグレーターは、A320neo、B737-8、A220ライン全体で研究開発を分散させるために、共通の主要飛行制御部品ファミリーに集約し、生産量を増やし、機体あたりのコストを削減しています。軍事請負業者は、V-280 Valorの高速ローターチルトユニットのような極限性能を重視しており、ステルス対応エンベロープ内で冗長なトルク経路を要求するため、利益率を高める一方で、認証の複雑さも増しています。

* フィット別: OEMの強みとアフターマーケットの加速

* OEM出荷は2024年の売上高の58.26%を占め、納入されるすべての機体には完全なアクチュエーターが搭載されています。アフターマーケットはより速く成長しており、航空会社が交換を延期し、オーバーホール中に予測ヘルスモジュールを追加することで、6.28%のCAGRで上昇しています。航空会社は、部品、労働力、分析を月額料金に組み込むPBH(Performance-Based Hangar)契約に依存しており、サプライヤーはAOG(航空機地上停止)リスクを増やすことなくプール在庫を最小限に抑える予測アルゴリズムを改良することを余儀なくされています。ティア1 OEMは、MRO(整備・修理・オーバーホール)ネットワークと提携し、アクチュエーターの分解修理のターンアラウンドタイムを短縮し、修理中に設計アップグレードを組み込むことで、知的財産に基づく経常収益を確保しています。独立系PMA(Parts Manufacturer Approval)企業は、組み込みソフトウェアへのアクセスに苦労しており、航空機アクチュエーター市場におけるスマート改修の波への参加が制限されています。

地域分析

* 北米: 2024年の売上高の35.25%を維持し、ボーイングのナローボディ機回復、ロッキード・マーティンの戦闘機生産、ハネウェル社の強力なアフターマーケット需要に牽引されています。ハイブリッド電気デモンストレーターに対する連邦政府のインセンティブは、コリンズ社、ムーグ社、サフラン社の工場に研究開発助成金を供給し、この地域の技術基盤を深める一方で、サプライチェーンを希土類ショックにさらしています。

* アジア太平洋: 2030年までに7.09%のCAGRを記録する見込みです。中国のC919の生産拡大とCOMACのCR929設計研究は、現地調達目標を引き上げ、ティア1企業に成都、上海、西安での合弁事業設立を促しています。インドのテジャスMk1Aおよび今後のAMCA戦闘機は、65%の国産ハードウェア割当を組み込んでおり、国内のアクチュエーター加工および電子機器企業に機会を開いています。日本の再軍備予算は、今後10年間でミサイルおよび戦闘機の生産量を倍増させるでしょう。

* 欧州: エアバスの生産量増加と、100%SAF(持続可能な航空燃料)および水素対応システムを推進するクリーン・アビエーションプログラムを通じて進展しています。サフラン社、リープヘル社、ウッドワード社は、EUの持続可能性クレジットを活用して、全電動ブレーキ、前脚、トリムタブのデモンストレーターに資金を提供しています。

* 中東および南米: エミレーツ航空、カタール航空、エンブラエル社のE2ラインにおける機材更新と、ドバイおよびサン・ジョゼ・ドス・カンポスにおけるMROハブの拡大に伴い、緩やかな成長が見られます。

競争環境

競争の激しさは中程度から高程度に位置しており、従来の油圧式リーダー企業はデジタル電気ソリューションへの転換を図っています。ハネウェル社の航空宇宙部門のスピンオフ計画は、次世代アクチュエーションへのよりシャープな資本配分を約束しており、ウッドワード社によるサフラン社の北米電気機械式アクチュエーション事業の買収は、トリムタブ技術を統合しています。ムーグ社、パーカー・ハネフィン社、コリンズ社は垂直統合を維持し、モーター、ギアトレイン、ドライバー、ヘルスアナリティクスをターンキーソリューションとして提供しています。

ニッチ市場の参入企業は、軽量で高サイクルなロータリー駆動装置を重視するeVTOLおよびUAV機体をターゲットにしています。スタートアップ企業は、積層造形されたギアステージや炭化ケイ素インバーターを活用して都市モビリティのコスト目標を達成していますが、既存企業が日常的にクリアしている航空宇宙の認証ハードルをまだクリアする必要があります。熱管理の専門家は、アクチュエーターメーカーと協力して相変化材料やマイクロチャネルオイル冷却を組み込み、メガワット級ハイブリッドデモンストレーターの連続定格エンベロープを拡大しています。

希土類磁石の価格変動は、欧米の主要企業にセリウムコバルトや窒化鉄磁石の探索を促しています。オーストラリアおよびカナダの鉱山会社との供給契約は、地政学的リスクをヘッジし、政府の融資保証を引き付けています。全体として、航空機アクチュエーター市場がデジタル監視され、高出力密度の電気機械式アーキテクチャへと移行する中、M&A、戦略的合弁事業、長期オフテイク契約が役員会の主要議題となっています。

主要企業

* ハネウェル・インターナショナル社 (Honeywell International Inc.)

* パーカー・ハネフィン・コーポレーション (Parker-Hannifin Corporation)

* ムーグ社 (Moog Inc.)

* サフランSA (Safran SA)

* コリンズ・エアロスペース (RTX Corporation)

最近の業界動向

* 2025年5月: バーティカル・エアロスペース社とハネウェル社は、VX4 eVTOLに関する協力を拡大し、150機の納入と10億米ドルのシステム価値を計画しました。

* 2025年4月: サフラン社は第1四半期の収益が72.6億ユーロ(82.7億米ドル)となり、16.7%増加しました。コリンズ社のアクチュエーションユニット買収も進行中です。

* 2024年12月: ジェットゼロ社は、ブレンド翼ボディデモンストレーターのアクチュエーター制御ユニットにBAEシステムズ社を選定しました。

* 2024年12月: ウッドワード社は、サフラン社の北米電気機械式アクチュエーション事業を買収する契約を締結しました。

このレポートは、航空機アクチュエーター市場に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査における航空機アクチュエーター市場は、油圧式、電気式/電気機械式、空気圧式、または機械式エネルギーによって作動する、新しく供給されるリニアおよびロータリーデバイスを対象としています。これらは、飛行制御翼面、着陸装置、エンジン吸気口やドア、貨物室や兵器庫のドア、その他のユーティリティサブシステムにおいて、コックピットや自律的な指令を動きに変換する役割を担っています。対象となるのは世界中の有人・無人、固定翼・回転翼航空機全般であり、旅客座席調整機構や地上試験装置は含まれません。

2. 調査方法論

調査は、航空機メーカーのエンジニアリング担当者、ティア1アクチュエーターサプライヤー、MRO(整備・修理・オーバーホール)幹部、規制当局へのインタビューやミニ調査を含む一次調査と、FAA、EASA、IATAなどの公開データセット、OEMの提出書類、業界誌、契約情報、D&B Hoovers、Dow Jones Factivaなどの二次調査を組み合わせた堅牢な手法に基づいて実施されました。市場規模の算出と予測は、航空機の年間納入数、稼働時間、プラットフォームごとのアクチュエーター数に基づいたトップダウンアプローチと、サプライヤーの売上データやチャネルチェックによるボトムアップテストを組み合わせて行われています。データは毎年更新され、独立した出荷記録や税関データとの照合により検証されており、計画や投資判断に信頼できる市場基準を提供しています。

3. エグゼクティブサマリーと市場規模の予測

航空機アクチュエーター市場は、2025年には101.6億米ドル、2030年には137.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.21%です。特にロータリーアクチュエーターは、適応翼やeVTOL(電動垂直離着陸機)プログラムの拡大により、2030年までに6.51%のCAGRで最も速い成長を遂げると見込まれています。

4. 市場の推進要因

市場の成長を牽引する主な要因としては、ナローボディ機の生産バックログの急増、二次飛行システムの電動化の進展、ヘルスモニタリング機能付きスマートアクチュエーターに対する改修需要の増加が挙げられます。また、A321XLRやEviation Aliceのようなモア・エレクトリックおよびハイブリッド・エレクトリック航空機プログラムの登場、UAV(無人航空機)やeVTOLにおける軽量電気油圧アクチュエーター(EHA)の採用拡大、SAF(持続可能な航空燃料)や水素燃料に対する政府支援がアクチュエーター負荷の再設計を促進していることも重要なドライバーです。

5. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。主要飛行制御における油圧式システムと比較した信頼性への懸念、超音速プラットフォームにおける高出力EMA(電気機械式アクチュエーター)の熱管理限界、希土類磁石のサプライチェーンの集中(特に中国における加工集中)による材料コストの変動、そして長期的な改修プログラムにおけるAOG(Aircraft On Ground:航空機地上停止)によるコスト圧力などが挙げられます。

6. 市場のセグメンテーション

市場は、タイプ(リニア、ロータリー)、システム(油圧式、電気式/電気機械式、空気圧式、機械式)、アプリケーション(飛行制御翼面、着陸装置およびブレーキ、燃料および推力管理、キャビンおよび座席システム、環境およびユーティリティシステム)、エンドユーザー(民間航空機、軍用機、一般航空)、フィット(OEM、アフターマーケット)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって詳細にセグメント化されています。

7. 地域別の成長と特定の洞察

地域別では、中国のC919生産拡大やインドの戦闘機プログラムにより、アジア太平洋地域が7.09%のCAGRで最も急速に成長すると予測されています。スマートアクチュエーターの改修は、統合されたセンサーとアルゴリズムによる予知保全を可能にし、予期せぬダウンタイムを最小限に抑え、ライフサイクルコストを削減するため、航空会社にとって重要です。また、eVTOLのような新しい航空モビリティプラットフォームは、小型電気機械式駆動装置の新たな収益源を生み出し、既存企業が都市モビリティOEMと提携する動きを促しています。

8. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が評価されており、Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Parker-Hannifin Corporation、Moog Inc.、Eaton Corporation plc、Safran SAなど、主要な18社の企業プロファイルが含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ナローボディ機の生産バックログの急増

- 4.2.2 副次飛行システムの電動化の増加

- 4.2.3 健全性監視スマートアクチュエーターの改修需要の増加

- 4.2.4 より電動化された航空機およびハイブリッド電動航空機プログラム(A321XLR、Eviation Alice)

- 4.2.5 UAVおよびeVTOLにおける軽量電気油圧アクチュエーター(EHA)の採用

- 4.2.6 SAFと水素に対する政府支援が作動負荷の再設計を推進

-

4.3 市場の阻害要因

- 4.3.1 主飛行制御における油圧システムに対する信頼性の懸念の継続

- 4.3.2 超音速プラットフォームにおける高出力EMAの熱管理限界

- 4.3.3 希土類磁石サプライチェーンの集中

- 4.3.4 AOGに起因する長寿命改修プログラムにおけるコスト圧力

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 リニア

- 5.1.2 ロータリー

-

5.2 システム別

- 5.2.1 油圧アクチュエーター

- 5.2.2 電気/電気機械式アクチュエーター

- 5.2.3 空圧アクチュエーター

- 5.2.4 機械式アクチュエーター

-

5.3 用途別

- 5.3.1 飛行制御翼面

- 5.3.2 着陸装置とブレーキ

- 5.3.3 燃料および推力管理

- 5.3.4 キャビンおよび座席システム

- 5.3.5 環境およびユーティリティシステム

-

5.4 エンドユーザー別

- 5.4.1 民間航空機

- 5.4.2 軍用航空機

- 5.4.3 一般航空

-

5.5 適合別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 パーカー・ハネフィン・コーポレーション

- 6.4.4 ムーグ・インク

- 6.4.5 イートン・コーポレーションplc

- 6.4.6 サフランSA

- 6.4.7 ウッドワード・インク

- 6.4.8 トライアンフ・グループ・インク

- 6.4.9 リープヘル・インターナショナル・ドイチュラントGmbH

- 6.4.10 ナブテスコ株式会社

- 6.4.11 クレーン・カンパニー

- 6.4.12 カーチス・ライト・コーポレーション

- 6.4.13 エレクトロメック・テクノロジーズ(トランスダイム・グループ)

- 6.4.14 BAEシステムズplc

- 6.4.15 サーボテクニカSpA

- 6.4.16 SAM GmbH

- 6.4.17 ITTインク

- 6.4.18 エルー・デブテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機アクチュエーターは、航空機の安全性、信頼性、そして性能を支える極めて重要なコンポーネントでございます。これは、パイロットの操作や自動操縦システムからの電気的、油圧的、あるいは空気圧的な信号を受け取り、それを物理的な動きに変換することで、航空機の様々な機能を実行する装置を指します。具体的には、操縦翼面を動かして飛行姿勢を制御したり、着陸装置の出し入れを行ったり、エンジンの推力方向を調整したりするなど、多岐にわたる役割を担っております。航空機が安全かつ効率的に飛行するためには、アクチュエーターの正確で迅速な動作が不可欠でございます。

航空機アクチュエーターには、主にその動力源によっていくつかの種類がございます。最も広く普及しているのは油圧アクチュエーターです。これは、高圧の作動油を用いて大きな力を発生させることができ、高い剛性と応答性を持ち合わせているため、大型機の主要な操縦翼面や着陸装置など、特に大きな出力と精密な制御が求められる箇所で長年採用されてまいりました。しかしながら、油圧ポンプ、配管、リザーバーといった複雑な油圧システムが必要となるため、重量が増加し、メンテナンスの負担も大きいという課題もございます。

次に、近年注目を集めているのが電動アクチュエーター(EMA: Electro-Mechanical Actuator)です。これは、電動モーターとギア機構を組み合わせて物理的な動きを生み出すもので、油圧システムが不要となるため、航空機の軽量化、燃費効率の向上、そしてメンテナンス性の改善に大きく貢献いたします。特に「モア・エレクトリック・エアクラフト(MEA)」という概念の推進において中心的な役割を担っており、当初は小型機や補助的なシステムに用いられていましたが、技術の進歩により、現在では主要な操縦翼面への適用も拡大しております。ただし、高出力時の発熱対策や、バックアップ電源の確保などが重要な課題として挙げられます。

その他には、圧縮空気を利用する空気圧アクチュエーターも存在しますが、これは主にドアの開閉やバルブの制御といった、比較的低い出力で十分な補助的なシステムに用いられます。軽量である反面、油圧や電動に比べて出力が劣るという特性がございます。また、油圧と電動の利点を組み合わせたハイブリッドアクチュエーターも開発されており、代表的なものにEHA(Electro-Hydrostatic Actuator)がございます。これは、電動モーターで局所的な油圧ポンプを駆動し、必要な箇所で油圧を生成する方式で、油圧配管を大幅に削減しつつ、油圧の持つ高出力・高剛性といった利点を活用できる点が特徴でございます。

航空機アクチュエーターの用途は非常に広範にわたります。最も重要なのは飛行制御システムであり、エルロン、エレベーター、ラダーといった主要な操縦翼面や、フラップ、スラット、スポイラーなどの高揚力装置を駆動し、航空機の姿勢、方向、速度を精密に制御いたします。また、着陸装置システムにおいては、着陸装置の格納・展開、前輪のステアリング、そしてブレーキシステムの作動にもアクチュエーターが不可欠です。さらに、エンジン制御システムでは、スラストリバーサー(逆噴射装置)の展開・格納や、燃料流量の調整、可変ノズルの制御などにも用いられます。その他、貨物室のドア開閉、ワイパーの動作、キャビン内の設備など、航空機のあらゆる箇所でアクチュエーターが活躍しております。

関連技術としましては、まずフライ・バイ・ワイヤ(Fly-by-Wire - FBW)システムが挙げられます。これは、操縦桿と操縦翼面を電気信号で接続する技術であり、アクチュエーターがこの電気信号を直接受け取って動作することで、操縦性の向上、軽量化、そして設計の柔軟性を実現いたしました。さらに進化した概念としてパワー・バイ・ワイヤ(Power-by-Wire - PBW)があり、これは油圧配管を廃止し、電力のみでアクチュエーターを駆動するもので、モア・エレクトリック・エアクラフトの実現に不可欠な技術でございます。また、アクチュエーターの信頼性と安全性を高めるために、ヘルスモニタリング・システムが導入されており、センサー技術やデータ解析、AIを活用してアクチュエーターの状態をリアルタイムで監視し、故障予測や予防保全に役立てております。これにより、ダウンタイムの削減と運用コストの低減が期待されます。軽量化と高強度化を実現する先進材料の採用や、故障時にも機能維持を可能にする冗長性設計も、アクチュエーター技術の発展に不可欠な要素でございます。

市場背景としましては、世界の航空旅客数の増加や貨物輸送の拡大に伴う航空機需要の増加が、アクチュエーター市場の成長を牽引しております。特に、燃費効率の向上や環境規制への対応を目的とした新型機の開発・導入、および既存機の近代化・改修が市場を活性化させております。主要なプレイヤーとしては、Parker Hannifin、Safran S.A.、Collins Aerospace(Raytheon Technologies傘下)、Moog Inc.、Liebherr Aerospaceなどが挙げられ、各社が油圧、電動、ハイブリッドといった多様な技術で競争を繰り広げております。一方で、航空機部品に求められる極めて高い信頼性、安全性、そして厳しい環境下での動作保証といった要求に加え、軽量化、小型化、高効率化、さらにはコスト削減への圧力といった課題に直面しております。

将来展望としましては、モア・エレクトリック・エアクラフト(MEA)への移行がさらに加速し、油圧システムの削減と電動化の推進が中心的なトレンドとなるでしょう。これにより、EHAやEMAの適用範囲が拡大し、電力システムの最適化が重要な研究開発テーマとなります。また、自律飛行技術やAIとの統合が進むことで、アクチュエーターはAIベースの飛行制御システムと密接に連携し、より精密で効率的な制御、そして高度な自動化が実現されると予測されます。これは、無人航空機(UAV)や空飛ぶクルマ(eVTOL)といった次世代航空機への応用にも繋がります。

さらに、スマートアクチュエーターの開発が進み、自己診断機能や予知保全機能が強化されることで、メンテナンスコストの削減と航空機の稼働率向上が期待されます。ネットワーク接続によるリアルタイムデータ共有も、運用効率の向上に貢献するでしょう。環境負荷低減の観点からは、燃費効率のさらなる向上や、騒音・排出ガス削減に貢献するアクチュエーター技術の開発が求められます。超電導モーター、MEMS技術、スマートマテリアルといった新素材や新技術の導入により、アクチュエーターは今後も小型・軽量・高出力化を追求し、航空機の進化を支え続けることとなるでしょう。