航空機用高度計及びピトー管市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機用高度計およびピトー管市場レポートは、コンポーネント(高度計、ピトー管、統合型エアデータモジュール)、プラットフォーム(民間航空、軍用航空、一般航空)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、ヨーロッパ、アジア太平洋、その他)別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用高度計およびピトー管市場の概要:成長トレンドと2030年までの予測

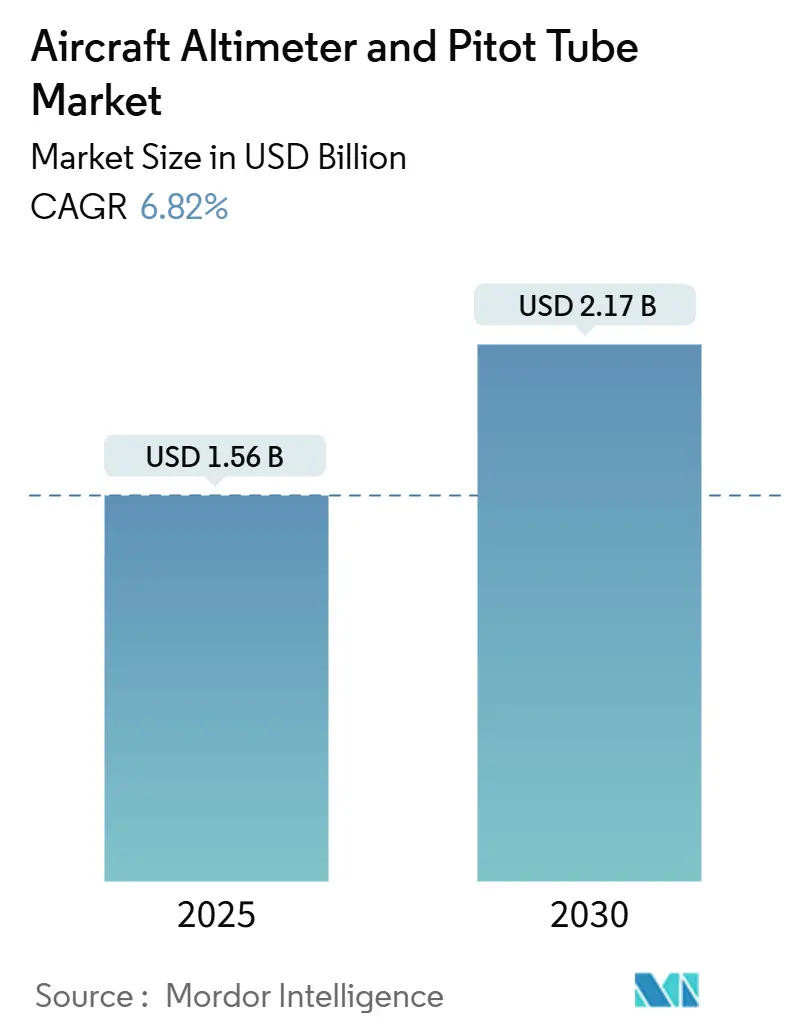

航空機用高度計およびピトー管市場は、2025年に15.6億米ドル、2030年には21.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.82%と健全な成長が見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

この健全な成長は、従来の航空データ計器からMEMSベースのソリッドステートソリューションへの置き換えの加速、固定翼機におけるADS-B Out準拠活動の波、および新造機や改修機におけるデジタルコックピットの急速な導入を反映しています。燃料消費量削減を目指す運航会社は、ミリバールレベルの静圧精度を必要とする気候変動対応型飛行高度最適化アルゴリズムを採用しており、高解像度センサーへの需要が増加しています。また、個別の高度計およびピトー管ハードウェアから多機能航空データモジュールへの移行が進んでおり、サプライヤーは単一の筐体内にセンシング、処理、自己診断機能を統合し、配線重量の削減と設置の容易化を図っています。競争は激化しており、革新的なMEMSサプライヤーが従来の石英ベースのシステムを低価格で提供する一方で、既存企業は実績のある認証プロセスと長期的なOEM契約を通じて市場シェアを維持しています。

主要な市場動向:

* コンポーネント別: 2024年には高度計が48.76%の市場シェアを占めましたが、統合型航空データモジュールは2030年までに7.14%のCAGRで成長すると予測されています。

* プラットフォーム別: 商業航空が2024年に58.42%の収益シェアで市場を牽引し、一般航空は2030年までに7.45%のCAGRで拡大すると見込まれています。

* エンドユーザー別: OEMセグメントが2024年に56.87%の市場規模を占め、アフターマーケットは2025年から2030年の間に7.56%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に33.76%の市場シェアを占めましたが、アジア太平洋地域は2030年までに7.95%の最速CAGRを記録すると予測されています。

市場のトレンドと洞察(促進要因):

* ナローボディ機の機材更新の加速: 航空会社は燃費の悪い機体を退役させ、先進的なアビオニクスを搭載した新型機を導入しており、これが市場の成長を牽引しています。

* 航空交通量の増加と航空機の納入数の増加: 世界的な航空旅客数の増加に伴い、航空機の需要が高まっており、新規航空機の納入数も増加しています。これにより、アビオニクスシステムの需要も拡大しています。

* 安全性と効率性への注力: 航空業界全体で安全性と運航効率の向上が重視されており、最新のアビオニクスシステムは、より正確なナビゲーション、リアルタイムの気象情報、衝突回避機能などを提供し、これらの目標達成に貢献しています。

* 技術革新とデジタル化の進展: AI、機械学習、IoTなどの先進技術がアビオニクスシステムに統合されつつあり、これによりシステムの性能、信頼性、および機能が向上しています。デジタルコックピットや統合型アビオニクスシステムへの移行も進んでいます。

市場のトレンドと洞察(抑制要因):

* 高額な開発・認証コスト: 新しいアビオニクスシステムの開発には多大な研究開発費が必要であり、さらに厳格な航空規制当局による認証プロセスには時間とコストがかかります。これが新規参入の障壁となり、市場の成長を抑制する可能性があります。

* サプライチェーンの課題と部品不足: 世界的なサプライチェーンの混乱や特定の電子部品の不足は、アビオニクスシステムの生産と納入に遅延をもたらし、市場の成長を妨げる要因となっています。

* サイバーセキュリティのリスク: アビオニクスシステムのデジタル化が進むにつれて、サイバー攻撃のリスクが増大しています。システムの脆弱性は、航空機の安全性と運航に深刻な影響を与える可能性があり、これに対する継続的な投資と対策が求められます。

航空機用高度計およびピトー管市場に関する本レポートは、市場の現状、将来予測、主要な推進要因、抑制要因、競争環境、および機会について詳細に分析しています。

市場規模と成長予測:

本市場は、2025年には15.6億米ドルの規模に達し、2030年までには21.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.82%が見込まれています。特に、統合型エアデータモジュール(Integrated Air-Data Modules)セグメントは7.14%のCAGRで最も急速な成長を遂げると予測されています。地域別では、中国とインドにおける航空機材の拡大が牽引し、アジア太平洋地域が7.95%のCAGRでサプライヤーから特に注目を集めています。

市場の推進要因:

市場成長の主な推進要因としては、以下の点が挙げられます。

* ナローボディ航空機の機材更新の加速。

* ADS-B Out改修義務化への準拠の重視。これは、認定された高度エンコーダの精度が求められる主要な規制要因です。

* 次世代リージョナルジェット機におけるデジタルコックピットの採用増加。

* MEMSベースのソリッドステート圧力センシング技術の統合。

* 気候変動に強い飛行レベル最適化アルゴリズムの進歩。

* 民間航空における高精度飛行計器に対する需要の増加。

市場の抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 航空宇宙グレードの石英部品におけるサプライチェーンのリードタイムの長期化。

* ピトー管の着氷感受性による訴訟リスクの増加。

* 新興の低コストソリッドステートセンサー代替品からのコスト圧力。

* DO-178CレベルAソフトウェア要件に関連する認証プロセスの遅延。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析しています。

* コンポーネント別: 高度計(Altimeters)、ピトー管(Pitot Tubes)、統合型エアデータモジュール(Integrated Air-Data Modules)に分類されます。

* プラットフォーム別: 民間航空(ナローボディ、ワイドボディ、リージョナルジェット)、軍用航空(戦闘機、輸送機、特殊任務機、軍用ヘリコプター)、一般航空(ビジネスジェット、商用ヘリコプター)に細分化されています。

* エンドユーザー別: 相手先ブランド製造業者(OEM)とアフターマーケットに分けられます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカといった主要地域およびそのサブ地域で詳細な分析が行われています。

競争環境:

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。ハネウェル・インターナショナル、コリンズ・エアロスペース(RTX Corporation)、ガーミン、タレス・グループ、サフランSA、メギット(パーカー・ハネフィン・コーポレーション)など、主要なグローバル企業がプロファイルされ、その概要、主要セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望:

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ナローボディ機の機材更新の加速

- 4.2.2 ADS-B Out改修義務への準拠の重視の高まり

- 4.2.3 次世代リージョナルジェットにおけるデジタルコックピットの採用増加

- 4.2.4 MEMSベースのソリッドステート圧力センシング技術の統合

- 4.2.5 気候変動に強い飛行レベル最適化アルゴリズムの進歩

- 4.2.6 商業航空における高精度飛行計器の需要増加

- 4.3 市場の阻害要因

- 4.3.1 航空宇宙グレードの石英部品のサプライチェーンリードタイムの延長

- 4.3.2 ピトー管の着氷感受性による訴訟リスクの増加

- 4.3.3 新興の低コストソリッドステートセンサー代替品からのコスト圧力

- 4.3.4 DO-178CレベルAソフトウェア要件に関連する認証プロセスの遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 高度計

- 5.1.2 ピトー管

- 5.1.3 統合型エアデータモジュール

- 5.2 プラットフォーム別

- 5.2.1 商業航空

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.2 軍用航空

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 特殊任務機

- 5.2.2.4 軍用ヘリコプター

- 5.2.3 一般航空

- 5.2.3.1 ビジネスジェット

- 5.2.3.2 商業ヘリコプター

- 5.3 エンドユーザー別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 アフターマーケット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル株式会社

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 ガーミン株式会社

- 6.4.4 タレス・グループ

- 6.4.5 サフランSA

- 6.4.6 メギット株式会社(パーカー・ハネフィン・コーポレーション)

- 6.4.7 カーチス・ライト・コーポレーション

- 6.4.8 アメテック株式会社

- 6.4.9 ユナイテッド・インスツルメンツ株式会社

- 6.4.10 ダイノン・アビオニクス

- 6.4.11 ミッドコンチネント・インスツルメント株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用高度計及びピトー管は、航空機の安全かつ効率的な運航に不可欠な基本計器であり、その機能と信頼性は航空技術の進化と共に常に向上してきました。これらは、航空機の飛行状態を正確に把握するための「目」と「耳」の役割を担っています。

まず、定義についてご説明いたします。航空機用高度計は、航空機の現在位置の高度を測定し表示する計器です。最も一般的に使用されるのは気圧高度計であり、大気圧の変化を測定することで高度を算出します。一方、ピトー管は、航空機の対気速度を測定するために使用される装置です。これは、航空機の進行方向に向かって開いた開口部(ピトー孔)で動圧を、機体側面に設けられた静圧孔で静圧をそれぞれ検出し、これらの圧力差から対気速度を導き出します。多くの場合、ピトー管と静圧孔は一体化したピトー静圧管として装備されます。これらの計器は、パイロットが飛行経路を維持し、航空交通管制の指示に従い、安全な飛行を行う上で極めて重要な情報を提供します。

次に、種類についてです。高度計には主に三つのタイプがあります。一つ目は「気圧高度計」で、これはアネロイドカプセルと呼ばれる密閉された金属製の薄い箱が、外部の静圧の変化に応じて膨張・収縮する原理を利用しています。この動きが指針に伝わり、高度として表示されます。パイロットは飛行前に、その地域の規準気圧(QNH)を設定することで、正確な海面高度を表示させることができます。二つ目は「電波高度計(レーダー高度計)」で、航空機から地上に向けて電波を発射し、その反射波が戻ってくるまでの時間を測定することで、航空機から地表までの実際の距離(対地高度)を直接測定します。これは特に低高度での精密進入や着陸時に重要な情報となります。三つ目は「GPS高度計」で、全地球測位システム(GPS)衛星からの信号を受信し、三次元位置情報から高度を算出します。これは気圧高度計や電波高度計を補完する形で利用されることが多いです。ピトー管については、前述の通り、動圧と静圧を同時に測定する「ピトー静圧管」が一般的ですが、信頼性や冗長性を高めるために、ピトー管と静圧孔が独立して複数設置されることもあります。また、飛行中に凍結するのを防ぐため、内部にヒーターを内蔵した「加熱式ピトー管」が標準的に装備されています。

用途についてですが、高度計は主に、航空路の分離、地形や障害物の回避、航空交通管制からの高度指示の遵守、そして精密な進入や着陸における高度管理に用いられます。特に、異なる高度を飛行する航空機間の衝突を避けるための垂直方向の分離には、気圧高度計の正確な情報が不可欠です。ピトー管によって測定される対気速度は、航空機の安全な飛行速度範囲の維持、失速速度や最大運用速度の監視、そして燃料効率の良い巡航速度の維持に利用されます。また、静圧の変化率を測定することで、航空機の昇降率を示す昇降計(VSI)も作動します。このように、高度計とピトー管は、航空機の基本的な飛行性能を把握し、安全な飛行を継続するための根幹をなす情報源となっています。

関連技術としては、まず「静圧孔(Static Port)」が挙げられます。これは高度計、昇降計、対気速度計に静圧を供給するための開口部で、機体の両側に対称に複数設置されることが一般的です。これにより、機体の姿勢変化による圧力誤差を最小限に抑え、冗長性を確保しています。現代の航空機では、ピトー管と静圧孔からの圧力信号は「エアデータコンピュータ(ADC)」と呼ばれる装置に入力されます。ADCはこれらのアナログ圧力信号をデジタル変換し、高度、対気速度、マッハ数、外気温度などの様々なエアデータを高速かつ高精度に計算し、アビオニクスシステムに供給します。これにより、パイロットは多機能ディスプレイ(MFD)を通じてこれらの情報を視覚的に確認できます。また、航空機の空力特性を把握する上で重要な「迎え角センサー(Angle of Attack Sensor)」も、エアデータシステムと密接に関連する技術です。これらのセンサーは、高精度なMEMS(微小電気機械システム)技術を用いたデジタル圧力センサーへと進化しており、信頼性と精度が飛躍的に向上しています。定期的な校正とメンテナンスも、これらの計器の正確性を維持するために不可欠です。

市場背景について見ると、航空機用高度計及びピトー管の市場は、航空機の新規製造需要、既存機のアップグレード、そして防衛分野での需要に支えられています。これらの計器は、国際民間航空機関(ICAO)や各国の航空当局(FAA、EASAなど)によって定められた厳格な認証要件と性能基準を満たす必要があり、その開発と製造には高度な技術と専門知識が求められます。主要なメーカーとしては、ハネウェル(Honeywell)、コリンズ・エアロスペース(Collins Aerospace)、タレス(Thales)、ガーミン(Garmin)などが挙げられます。市場は、より高精度で信頼性の高い、そして小型軽量化された製品へのニーズが高まっており、技術革新が常に推進されています。特に、航空機の安全性に直結する部品であるため、品質管理とトレーサビリティが非常に重視されています。

最後に、将来展望についてです。今後の航空機用高度計及びピトー管は、さらなる統合型アビオニクスシステムへの組み込みが進むでしょう。エアデータコンピュータの機能は、フライトマネジメントシステム(FMS)や自動操縦システムとより密接に連携し、パイロットへの情報提供だけでなく、航空機の飛行制御にも直接的に寄与するようになります。冗長性と耐障害性の向上は引き続き重要なテーマであり、複数の独立したセンサーシステムや、異なる原理に基づく高度測定技術(例えば、気圧、電波、GPSのフュージョン)の組み合わせにより、システムの信頼性はさらに高まるでしょう。また、自律飛行や無人航空機(UAV)の普及に伴い、これらのセンサーから得られるデータは、AIによる高度なデータ解析や自己診断機能と結びつき、より複雑な飛行環境下での安全な運航を可能にします。MEMS技術の進化や光ファイバーセンサーなどの新技術の導入により、センサーの小型化、軽量化、高精度化、そして低消費電力化が進むと予想されます。デジタル化の進展に伴い、データ通信のサイバーセキュリティ確保も重要な課題となります。極限環境下での性能維持や、より広範な飛行条件への適応性も、今後の技術開発の焦点となるでしょう。これらの進化は、航空機の安全性、効率性、そして自律性の向上に大きく貢献していくことになります。