航空機アンテナ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

航空機アンテナ市場レポートは、エンドユーザー(民間航空、軍用航空、ビジネス・ゼネラル航空など)、アプリケーション(通信、ナビゲーションなど)、アンテナタイプ(SATCOM、VHF/UHF通信、トランスポンダーおよびADS-Bなど)、周波数帯(HF、VHF、Xバンド、Ku/Kaバンドなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

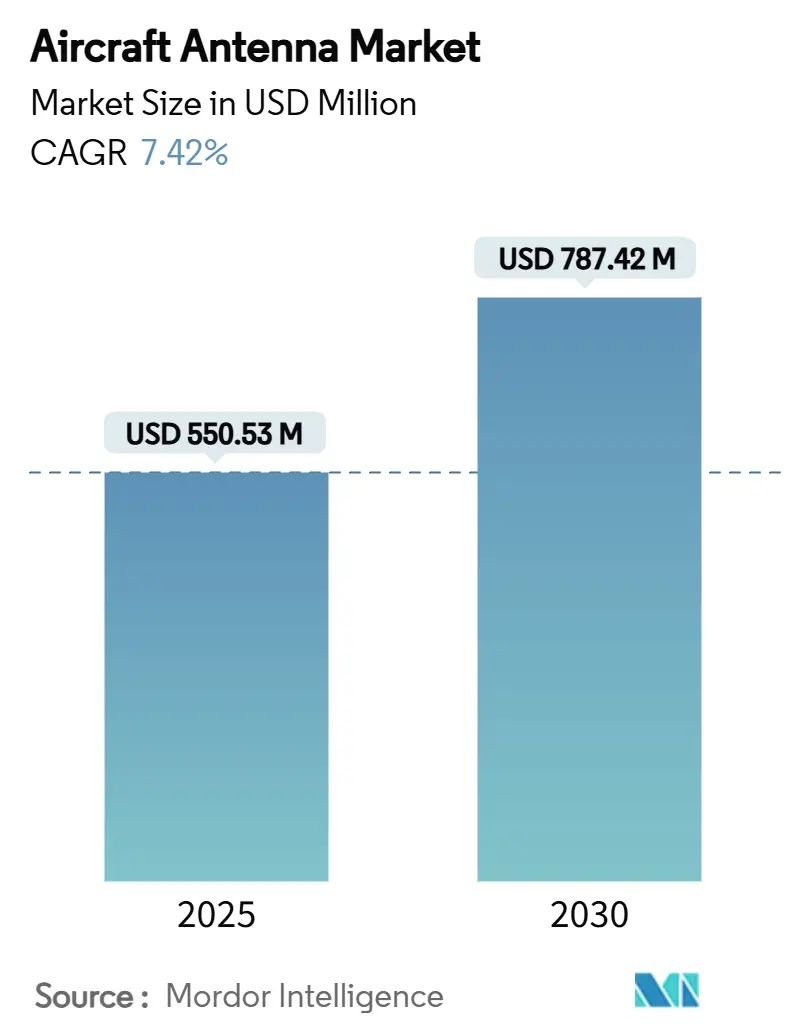

航空機アンテナ市場は、2025年の5億5,053万米ドルから2030年には7億8,742万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.42%で成長する見込みです。この市場は、エンドユーザー(商用航空、軍用航空、ビジネス・ゼネラルアビエーションなど)、用途(通信、航法など)、アンテナタイプ(SATCOM、VHF/UHF通信、トランスポンダー・ADS-Bなど)、周波数帯(HF、VHF、Xバンド、Ku/Kaバンドなど)、および地域(北米、欧州など)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

市場概要

現在の市場成長は、航空会社によるマルチオービット接続へのコミットメント、規制当局主導の監視システムアップグレード、および視界外飛行(BVLOS)運用に常時接続が必要な無人航空機(UAV)の需要増加に起因しています。アンテナは、航空機のデジタルコックピットの設計段階から組み込まれるようになり、調達が航空機ライフサイクルの早期にシフトしています。運航会社は、静止軌道(GEO)、中軌道(MEO)、低軌道(LEO)、および新たな5G空対地リンクを単一の端末でサポートする機器を優先しており、既存の航空機群全体で交換需要が生じています。ガリウムや特殊なRF基板のサプライチェーンの混乱は価格に影響を与え続けており、ティア1サプライヤー間の垂直統合や、軽量コンフォーマルアレイのための積層造形技術の採用を促進しています。

主要な市場動向と洞察

成長要因

* 世界的な航空機納入数の増加(CAGRに+1.8%の影響): ボーイング社の2024年の見通しでは、今後20年間で43,975機の新型航空機が需要され、特にコックピットと乗客の接続性向上のために軽量化されたアンテナを必要とする単通路型ジェット機が中心となります。航空会社は、アンテナの選択を30年間の戦略的決定と見なし、設計初期段階でマルチバンドのソフトウェア定義アレイを導入しています。アジア太平洋地域における年率4.8%の旅客増加予測は、アンテナの新規搭載量と定期的なスペアパーツ需要に直結しています。

* 次世代SATCOMおよび5G機内接続の展開(CAGRに+2.1%の影響): マルチオービット衛星コンステレーションと地上5G空対地ネットワークの融合により、アンテナベンダーは異なるスペクトル間をシームレスにローミングできる電子操縦型システムを開発せざるを得なくなっています。中国電信と提携OEMは、タワーとLEOリンク間のネットワークハンドオフを実証し、従来のGEOのみの構成よりも高いスループットと低い遅延を実現しました。ViaSat-3の打ち上げと2024年の商用サービス開始は、GEO衛星がアジャイルなフラットパネルアンテナと組み合わせることで提供できる帯域幅の飛躍を示しています。航空会社はマルチオービットの俊敏性をカバレッジギャップに対する保険と見なし、リアルタイム分析の基盤としており、アンテナのアップグレードをデジタルトランスフォーメーション戦略の中核に据えています。

* 全航空機群におけるADS-B/Mode-Sトランスポンダーの義務化(CAGRに+1.2%の影響): 米連邦航空局(FAA)の2023年に最終決定されたADS-B規則により、管制空域内の航空機は正確な位置をブロードキャストすることが義務付けられ、高精度な航法信号を処理できるアンテナの世界的交換サイクルが引き起こされています。カナダの宇宙ベースADS-B受信への移行は、地上と衛星からの同時質問に対応できる多様な設置を要求し、仕様をさらに厳格化しています。欧州の規制当局は、GPS、Galileo、WAASのソースを融合するアンテナを必要とする、0.05海里の位置許容誤差を要求する強化された精度カテゴリを求めています。

* BVLOSミッションプロファイルに対するUAV需要の急増(CAGRに+1.5%の影響): 米国の議員はFAAに対し、商用ドローンの規模を制限していた規制上のボトルネックを解消するため、視界外飛行(BVLOS)規則を最終決定するよう指示しました。BVLOSミッションには、地上カバレッジがない場合にKuまたはKa衛星を利用することが多い、堅牢なコマンドリンクが必要です。ジオフェンシング、検知・回避センサー、SATCOMバックアップ制御ループを統合するスタートアップ企業は、55ポンド未満の機体向けに特別に設計された薄型・低電力アンテナに依存しています。

* eVTOLプラットフォーム向け超軽量コンフォーマルアンテナの需要増(CAGRに+1.2%の影響): 電動垂直離着陸機(eVTOL)は、都市型航空モビリティ(UAM)の未来を担うものとして注目されており、その設計は空気力学的な効率と軽量化が極めて重要です。従来の突出したアンテナは、抗力を増加させ、重量を付加するため、eVTOLの性能、特に航続距離とエネルギー効率に悪影響を及ぼします。このため、機体表面にシームレスに統合され、空気抵抗を最小限に抑え、かつ超軽量であるコンフォーマルアンテナが不可欠となります。これらのアンテナは、飛行制御、通信、ナビゲーションシステムに必要とされる複数の周波数帯域に対応し、限られたスペースと電力予算内で高い性能を発揮することが求められます。

* 衛星コンステレーションの拡大と低軌道(LEO)衛星の普及(CAGRに+1.8%の影響): SpaceXのStarlink、AmazonのProject Kuiper、OneWebなどのLEO衛星コンステレーションの急速な展開は、航空機からの高速・低遅延通信への需要を劇的に高めています。これらのシステムは、従来の静止軌道(GEO)衛星とは異なり、地球上を高速で移動する多数の衛星と通信するために、ビームステアリング機能を備えたフェーズドアレイアンテナや、複数の衛星を同時に追跡できるアンテナシステムを必要とします。特に、航空機やUAVは、広範囲をカバーし、かつ小型・軽量でなければならないため、高度なアンテナ技術が不可欠です。これにより、機内Wi-Fi、リアルタイムの気象情報、フライトデータ伝送、遠隔操縦などのアプリケーションが強化されます。

* サイバーセキュリティ脅威の増大とアンテナの耐性強化(CAGRに+0.8%の影響): 航空システムがより相互接続され、デジタル化されるにつれて、サイバー攻撃のリスクも増大しています。アンテナは、通信リンクの物理的な入り口であるため、ジャミング、スプーフィング、データ傍受などの攻撃に対して脆弱です。特に、GPS信号のスプーフィングは、航空機の航法システムに深刻な影響を与える可能性があります。このため、アンテナシステムには、耐ジャミング・耐スプーフィング機能、暗号化された通信プロトコル、および物理的な改ざん防止機能が求められるようになっています。これにより、アンテナ設計におけるセキュリティ機能の統合が新たな要件となり、市場の成長を牽引しています。

航空機アンテナ市場レポートの概要

本レポートは、航空機アンテナ市場に関する詳細な分析を提供しています。航空機アンテナは、無線周波数を利用して航空機を誘導し、他の航空機や地上管制局との通信を可能にする重要な装置です。通信、監視、ナビゲーションといった多様なアプリケーションにおいてリアルタイム情報を提供し、航空機の安全性と効率性に貢献しています。アンテナは航空機の上部または下部に設置され、通信アンテナ、ループアンテナ、GPSアンテナ、ビーコンマーカーアンテナなど、様々な種類が存在します。

1. 調査範囲と市場定義

本調査は、エンドユーザー、用途、アンテナタイプ、周波数帯、および地域別に市場をセグメント化し、それぞれの市場規模と予測(金額ベース)を提供しています。

* エンドユーザー別: 商業航空、軍用航空、ビジネス・一般航空、無人航空機(UAVs)。

* 用途別: 通信、ナビゲーション、監視・偵察、電子戦、乗客接続/IFE(機内エンターテイメント)。

* アンテナタイプ別: VHF/UHF通信、SATCOM、ナビゲーション(VOR/ILS/MB)、トランスポンダーおよびADS-B、GNSS/GPSアンテナ、マルチバンドコンフォーマル、5G空中アンテナ。

* 周波数帯別: HF、VHF、UHF、Lバンド、Cバンド、Xバンド、Ku/Kaバンド。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、UAE、カタール、南アフリカなど)。

2. 市場概況

市場の動向を理解するため、以下の要素が分析されています。

* 市場の推進要因:

* 世界の航空機納入数の増加。

* 次世代SATCOMおよび5G空中接続の展開。

* ADS-B/Mode-Sトランスポンダーの全機隊への義務化。

* BVLOS(Beyond Visual Line of Sight)ミッションプロファイルにおけるUAV需要の急増。

* eVTOL(電動垂直離着陸機)プラットフォーム向け超軽量コンフォーマルアンテナの開発。

* 積層造形(Additive-manufactured)プリントアンテナによるSWaP(サイズ、重量、電力)の低減。

* 市場の抑制要因:

* 複合材製機体におけるアンテナ・レドーム統合の複雑さ。

* LバンドおよびCバンドにおけるスペクトル混雑。

* 航空宇宙ハードウェアの長い認定サイクル。

* 特殊RF材料のサプライチェーン不足。

* その他、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析も含まれています。

3. 市場規模と成長予測

航空機アンテナ市場は、今後数年間で堅調な成長が見込まれています。

* 現在の市場価値: 2025年には5億5053万米ドルに達すると予測されています。これは、マルチオービット接続への需要増加と監視システムの義務化によるものです。

* 成長予測: 2030年までに市場は7.42%の年平均成長率(CAGR)で拡大し、市場規模は7億8742万米ドルに達すると見込まれています。

* 高成長セグメント:

* エンドユーザー別: 無人航空機(UAVs)セグメントが最も高い成長潜在力を持ち、9.09%のCAGRで成長すると予測されています。これは、BVLOS規制と商用ドローンサービスが認定された低電力通信リンクを必要とするためです。

* 周波数帯別: KuおよびKaバンドが9.53%のCAGRで勢いを増しています。高スループット衛星がストリーミング品質の機内接続を可能にし、航空会社が高周波数対応アンテナの採用を進めていることが背景にあります。

* 地域別成長: アジア太平洋地域が8.12%のCAGRで最も速い成長を遂げると予想されています。中国の大量の航空機受注残と、ハイブリッド5Gおよび衛星ネットワークへの地域投資が主な要因です。

4. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、主要企業のプロファイルも提供しています。主要企業には、L3Harris Technologies, Inc.、Honeywell International Inc.、Collins Aerospace (RTX Corporation)、CMC Electronics Inc.、Thales Group、RAMI (R.A. Miller Industries, Inc.)、PIDSO GmbH (Riedel Communications GmbH)、Hexagon AB、Tallysman Wireless (Calian Ltd.)、General Dynamics Mission Systems (General Dynamics Corporation)、Viasat, Inc.、HR Smith Group of Companies、AeroVironment, Inc.などが挙げられます。

5. 市場機会と将来展望

未開拓分野や未充足ニーズの評価を通じて、市場の将来的な機会と展望が分析されています。

レポートで回答される主な質問

* 航空機アンテナ市場の現在の価値は?

* 2025年に5億5053万米ドルです。

* 2030年までの市場成長率は?

* 7.42%のCAGRで成長し、2030年には7億8742万米ドルに達する見込みです。

* 最も高い成長潜在力を持つエンドユーザーセグメントは?

* 無人航空機(UAVs)が9.09%のCAGRで成長を牽引します。

* KuおよびKaバンドが勢いを増している理由は?

* 高スループット衛星によるストリーミング品質の機内接続が可能になり、高周波数対応アンテナの採用が進んでいるためです。

* 市場拡大を妨げる課題は?

* 複合材製機体におけるアンテナ・レドーム統合の複雑さや、LバンドおよびCバンドにおけるスペクトル混雑が挙げられます。

* 最も増分収益をもたらす地域は?

* アジア太平洋地域が8.12%のCAGRで最も速い成長を遂げると予想されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な航空機納入数の増加

- 4.2.2 次世代SATCOMおよび5G機内接続の展開

- 4.2.3 全機体におけるADS-B/Mode-Sトランスポンダーの義務化

- 4.2.4 BVLOSミッションプロファイルにおけるUAV需要の急増

- 4.2.5 eVTOLプラットフォーム向け超軽量コンフォーマルアンテナ

- 4.2.6 SWaPを低減する積層造形プリントアンテナ

-

4.3 市場の阻害要因

- 4.3.1 複合材機体におけるアンテナ・レドーム統合の複雑さ

- 4.3.2 LバンドおよびCバンドにおけるスペクトル混雑

- 4.3.3 航空宇宙ハードウェアの長い認定サイクル

- 4.3.4 特殊RF材料のサプライチェーン不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 エンドユーザー別

- 5.1.1 商業航空

- 5.1.2 軍事航空

- 5.1.3 ビジネスおよび一般航空

- 5.1.4 無人航空機 (UAV)

-

5.2 用途別

- 5.2.1 通信

- 5.2.2 ナビゲーション

- 5.2.3 監視および偵察

- 5.2.4 電子戦

- 5.2.5 乗客接続性/IFE

-

5.3 アンテナタイプ別

- 5.3.1 VHF/UHF通信

- 5.3.2 衛星通信

- 5.3.3 ナビゲーション (VOR/ILS/MB)

- 5.3.4 トランスポンダーおよびADS-B

- 5.3.5 GNSS/GPSアンテナ

- 5.3.6 マルチバンドコンフォーマル

- 5.3.7 5G空中

-

5.4 周波数帯別

- 5.4.1 HF

- 5.4.2 VHF

- 5.4.3 UHF

- 5.4.4 Lバンド

- 5.4.5 Cバンド

- 5.4.6 Xバンド

- 5.4.7 Ku/Kaバンド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 L3Harris Technologies, Inc.

- 6.4.2 Honeywell International Inc.

- 6.4.3 Collins Aerospace (RTX Corporation)

- 6.4.4 CMC Electronics Inc.

- 6.4.5 Thales Group

- 6.4.6 RAMI (R.A. Miller Industries, Inc.)

- 6.4.7 PIDSO GmbH (Riedel Communications GmbH)

- 6.4.8 Hexagon AB

- 6.4.9 Tallysman Wireless (Calian Ltd.)

- 6.4.10 General Dynamics Mission Systems (General Dynamics Corporation)

- 6.4.11 Viasat, Inc.

- 6.4.12 HR Smith Group of Companies

- 6.4.13 AeroVironment, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機アンテナは、航空機に搭載され、電波の送受信を行うための極めて重要な装置群を指します。航空機の安全かつ効率的な運航を支える通信、航法、監視といった多岐にわたる機能を実現するために不可欠なコンポーネントであり、その性能は航空機の信頼性や運用能力に直結します。高速で飛行し、高高度、極端な温度変化、振動といった過酷な環境下で常に安定した性能を発揮することが求められるため、空力特性、軽量性、耐久性、信頼性、そして電磁両立性(EMC)が設計において非常に重視されます。

航空機アンテナは、その機能や構造によって多種多様な種類が存在します。機能面では、まず航空管制官や他の航空機との音声通信、データ通信を行うための通信用アンテナがあります。これにはVHF(超短波)、UHF(極超短波)、HF(短波)帯を使用するアンテナや、洋上飛行や機内インターネットサービスに用いられる衛星通信(SATCOM)アンテナが含まれます。次に、航空機の位置や方位を特定し、安全な飛行経路を維持するための航法用アンテナがあります。具体的には、VOR(超短波全方向式無線標識)、ILS(計器着陸装置)、DME(距離測定装置)の信号を受信するアンテナ、そして高精度な位置情報を提供するGPS(全地球測位システム)アンテナ、対地高度を測定するレーダー高度計アンテナなどが挙げられます。さらに、周囲の状況を監視し、安全を確保するための監視用アンテナも重要です。これには、気象状況を把握する気象レーダーアンテナ、航空管制レーダーに自機の情報(高度、識別コードなど)を送信するトランスポンダーアンテナ、そして空中衝突防止装置(TCAS)アンテナなどがあります。

構造面では、機体外部に露出する外部アンテナと、機体内部に組み込まれる内部アンテナに大別されます。外部アンテナの代表例としては、VHF通信やVOR/LOC受信に用いられるブレードアンテナ、HF通信などに使われるホイップアンテナ、GPSや衛星通信で利用される平面的なパッチアンテナ、レーダーやDMEで使われるスロットアンテナなどがあります。特に、衛星通信や気象レーダーでは、電子的にビームを制御できるフェーズドアレイアンテナが採用されることが増えています。一方、内部アンテナやコンフォーマルアンテナは、機体表面に沿って形成されたり、機体構造内に埋め込まれたりするタイプで、空力抵抗を最小限に抑え、ステルス性向上にも寄与します。

航空機アンテナの用途は、前述の機能分類と密接に関連しています。通信用途では、航空管制官との音声通信、航空会社運航部門とのデータ通信(ACARS)、長距離飛行におけるHFやSATCOMによる通信、そして乗客向けの機内Wi-Fiやエンターテイメントシステム提供のための衛星通信が挙げられます。航法用途では、地上局からの電波を受信して自機の位置や方位を特定するVOR、ILS、DME、そして全地球測位システム(GPS)による高精度な位置情報取得、レーダー高度計による対地高度測定が主な役割です。監視・安全用途では、気象レーダーによる悪天候の探知、トランスポンダーによる航空管制レーダーへの情報送信、空中衝突防止装置(TCAS)による他機との接近警告、さらには軍用機におけるレーダーや電子戦システムの一部として機能します。

関連技術としては、まず高周波(RF)回路設計、信号処理、ノイズ対策といったRF技術が基盤となります。また、軽量性、高強度、耐熱性、耐腐食性を持つ複合材料や誘電体材料といった材料科学の進歩も不可欠です。アンテナの形状が航空機の空力特性に与える影響を最小限に抑えるための空力設計も重要であり、多数のアンテナや電子機器が相互に干渉しないようにする電磁両立性(EMC/EMI)の確保も極めて重要です。軍用機においては、レーダー反射断面積(RCS)を低減するステルス技術とコンフォーマルアンテナの統合が進んでいます。さらに、フェーズドアレイアンテナのビーム制御やデータ処理にはデジタル信号処理技術が、柔軟な周波数帯域や変調方式への対応にはソフトウェア無線(SDR)技術が活用されています。

市場背景を見ると、世界の航空交通量の増加、新規航空機の需要拡大、そして機内Wi-Fiやエンターテイメントシステムの普及が航空機アンテナ市場の成長を牽引しています。また、次世代航空管制システム(CNS/ATM)への移行や、ドローン、UAM(Urban Air Mobility)といった新たな航空モビリティの発展も市場拡大の要因です。軍用機分野では、近代化プログラムや電子戦能力の強化に伴い、高性能アンテナの需要が高まっています。一方で、小型化、軽量化、低消費電力化、広帯域化、多機能化への要求は常に高く、厳しい認証プロセスと高い信頼性要求、サイバーセキュリティの確保、そしてコスト削減圧力といった課題も存在します。主要なプレイヤーは、アンテナ専門メーカー、航空機メーカー、アビオニクスサプライヤーなどが挙げられます。

将来展望としては、複数の周波数帯や機能を一つのアンテナでカバーする多機能・広帯域な統合型アンテナの開発が加速すると予想されます。空力特性の向上、ステルス性の強化、機体デザインの自由度向上に寄与するコンフォーマルアンテナの普及はさらに進むでしょう。アンテナ素子とRF回路を一体化し、ビームフォーミングや適応型処理を行うアクティブアンテナやスマートアンテナの進化も期待されます。メタマテリアルやテラヘルツ技術といった革新的な材料・技術の導入により、アンテナの小型化、高性能化、新たな機能の実現が進む可能性もあります。また、アンテナの最適設計、故障診断、性能最適化にAIや機械学習が活用されるようになるでしょう。UAMやドローンといった新たな航空モビリティの発展に伴い、小型・軽量・低コストなアンテナソリューションの需要が大幅に増加すると見込まれます。将来的には、量子センサーや量子通信といった最先端技術が航空機アンテナに応用される可能性も視野に入っており、物理的・電磁的なセキュリティ対策の重要性も増大していくと考えられます。