航空機補助動力装置 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空機補助動力装置(APU)市場レポートは、プラットフォーム(民間、軍用、ゼネラルアビエーション)、航空機タイプ(固定翼機、回転翼機)、出力定格(50 KVA未満、50 KVA~150 KVA、150 KVA超)、テクノロジー(従来型ターボシャフト、バッテリー電動、燃料電池)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機補助動力装置(APU)市場の概要

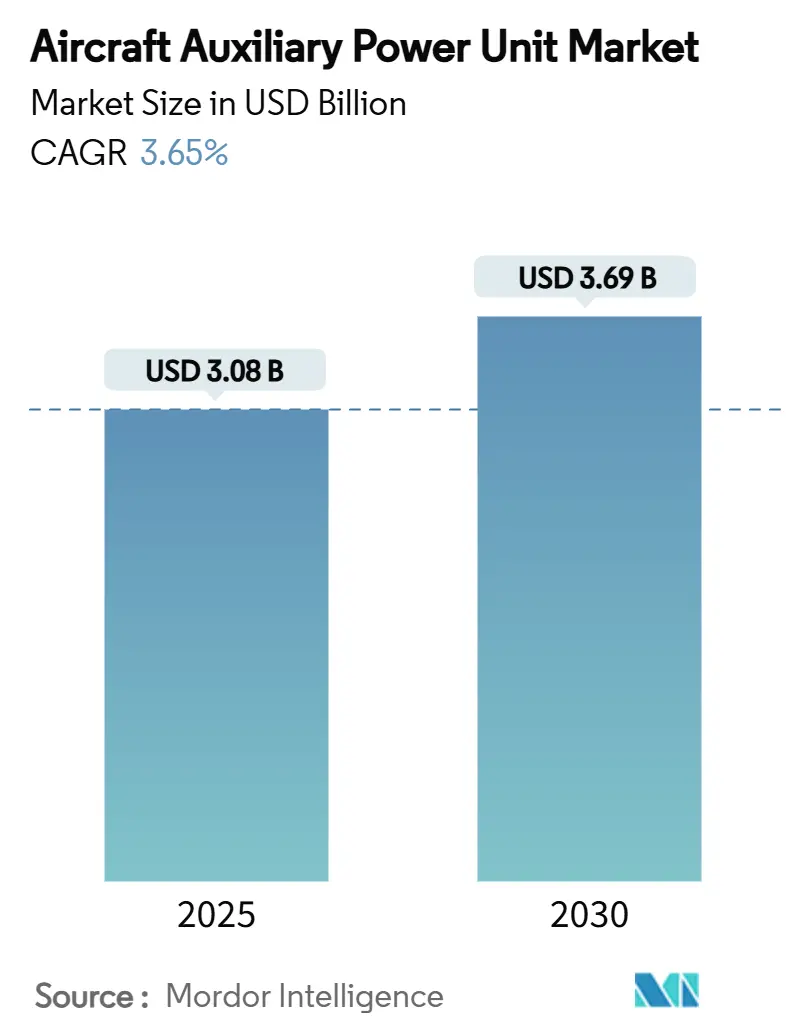

本レポートは、航空機補助動力装置(APU)市場の規模、トレンド、シェア分析を2030年までの予測とともに詳細にまとめたものです。調査期間は2019年から2030年で、市場規模は2025年に30.8億米ドル、2030年には36.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.65%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析の概要

航空機APU市場は、航空会社が電化および水素対応システムへの移行を進め、規制当局が地上排出ガス規制を強化していることから、緩やかな拡大を続けています。特に、固定式地上電源が利用可能な空港では、APUオフポリシーが導入され、ランプ排出ガスを最大50%削減しています。

需要面では、商業航空における単通路機の納入増加が市場を牽引し、軍事分野では回転翼機のアップグレードに伴う技術的ニーズが高まっています。また、無人航空機(UAV)の調達増加により、マイクロ定格ユニットの需要も拡大しています。技術革新としては、エアバスが水素APUの実現可能性を検証し、ハネウェルが従来のAPUラインで100%持続可能な航空燃料(SAF)の認証を目指すなど、燃料電池プロトタイプが勢いを増しています。一方で、希土類材料の供給網における制約が、欧米のOEM企業に発電機の再設計と調達先の多様化を促しています。

主要な市場セグメント

* プラットフォーム別: 2024年の収益シェアでは商業航空が68.21%を占め、市場の基盤となっています。軍事セグメントは2030年までに4.69%のCAGRで拡大すると予測されており、技術の民間転用を支えています。

* 航空機タイプ別: 2024年のAPU市場シェアでは固定翼機が80.65%を占めていますが、回転翼機は2030年までに3.87%のCAGRで成長すると見込まれています。これは、デジタルアビオニクスや電子戦パッケージの搭載によるクリーンな電力供給の必要性が背景にあります。

* 出力定格別: 2024年には50~150 kVAクラスが58.32%のシェアを占め、A320neo、737 MAX、C919などの主要な単通路機に対応しています。50 kVA未満のユニットはUAVフリートやリージョナルジェットの成長に支えられ、5.41%のCAGRで増加すると予測されています。

* 技術別: 従来のターボシャフトシステムが2024年に90.05%のシェアを占め、依然として優位にあります。しかし、燃料電池ソリューションはエアバスの地上試験によって水素の運用可能性が確認され、6.22%のCAGRで最も急速に成長しています。バッテリー電気APUは、重量に敏感なミッションや短距離路線でのゼロエミッションタクシーの利点を提供し、ニッチな市場を形成しています。

* 地域別: 北米は2024年に32.78%の収益シェアを維持し、ボーイング機の納入と国防総省の継続的な支出に支えられています。アジア太平洋地域は、中国のC919の展開やインドの航空機フリート拡張プログラムにより、2030年までに5.40%のCAGRで最も急速に成長すると予測されています。

市場の推進要因とトレンド

* 次世代型燃料効率の高い単通路機の納入増加: 中国の商業航空機フリートは2043年までに倍増すると予測されており、単通路機向けAPUの需要を牽引しています。ハネウェルの131-9AユニットがA320neoに採用されるなど、燃料効率の向上が重視されています。

* APUオフ規制による改修活動の増加: 欧州の主要空港では、駐機中の地上電源使用が義務付けられており、既存機材のAPU互換インターフェースキットへの改修需要が高まっています。これにより、アフターマーケットの収益が増加しています。

* 高脅威環境における軍用UAVフリートの拡大: 同盟国の防衛機関は、ステルスUAVミッションを支援するため、低熱・低音響シグネチャで動作するマイクロAPUプログラムに資金を提供しています。

* 地上運用の電化によるe-APUの採用促進: コリンズ・エアロスペースは電化に30億米ドルを投じ、バッテリーベースのe-APUを推進しています。これにより、ランプ排出ガスと騒音の削減が期待されます。

* 商用宇宙航空機の出現によるマイクロAPUの需要創出: 新たな航空機タイプが、特定のAPUソリューションの需要を生み出しています。

* ハイブリッド電気推進アーキテクチャへのAPUの統合: 将来の航空機設計において、APUがハイブリッド電気推進システムの一部として組み込まれる可能性があります。

市場の抑制要因

* 発電機部品に使用される希土類材料の価格不安定性: 中国の輸出規制により、ネオジムやジスプロシウムなどの磁石コストが高騰し、APUの永久磁石発電機の価格に不確実性をもたらしています。

* 空港地上電源ユニットの利用増加によるAPU稼働時間の短縮: ゲート供給の400 Hz電力は、機内APUと比較して最大6倍のエネルギー効率を提供します。これによりAPUの稼働サイクルが減少し、交換需要が抑制されています。

* 新エネルギーAPU技術の認証プロセスの長期化と厳格化: 新しいAPU技術、特に燃料電池やバッテリー電気システムは、厳格な認証プロセスをクリアする必要があり、市場投入までの時間が長くなる傾向があります。

* コンパクトな航空機APU設計における熱管理の課題: 狭いスペースに高出力のAPUを搭載する際、効率的な熱管理が技術的な課題となっています。

地域別分析

* 北米: 2024年に32.78%のシェアを維持し、ボーイング機の納入と国防総省の継続的な支出が次世代ソリューションの研究開発を支えています。

* アジア太平洋: 2030年までに5.40%のCAGRで最も急速に成長しており、中国のC919の展開やインドの航空機フリート拡張プログラムが主な要因です。地域での部品生産の現地化も進んでいます。

* 欧州: クリーン・アビエーションの枠組みの下、低排出ガスAPUを推進する政策的リーダーシップを発揮しています。水素インフラのパイロットプロジェクトや厳格なAPUオフ規制が、低NOx燃焼や燃料電池の革新を促進しています。

競争環境

APU市場は中程度の統合度であり、ハネウェル・インターナショナル社、サフランSA、コリンズ・エアロスペース、プラット&ホイットニーが長期的な供給体制を確立しています。競争の焦点は、生の出力性能から排出ガス指標、ライフサイクルコスト、デジタルヘルスモニタリングへと移行しています。サプライチェーンのレジリエンスも重要な差別化要因となっており、欧米のOEMは代替磁石サプライヤーの認定やリサイクルへの投資を通じて地政学的リスクをヘッジしています。小規模な新規参入企業は、UAVや宇宙航空機向けのマイクロAPUといったニッチ市場を開拓していますが、認証や資金調達の障壁に直面しています。

最近の業界動向

* 2025年6月: ベル・テキストロンは、陸軍の次期長距離攻撃機(FLRAA)向けにハネウェル・インターナショナル社を36-150 APUのサプライヤーに選定しました。

* 2025年6月: ベトジェット・エアとハネウェル・インターナショナル社は、ベトジェット・エアのA330型機30機に搭載されているハネウェルの331-350 APUに関する5年間の保守契約を締結しました。

この市場は、技術革新と環境規制への対応が今後の成長を左右する重要な要素となっています。

本レポートは、航空機補助動力装置(APU)市場の詳細な分析を提供しています。APUは、主エンジン停止中に航空機に空気圧、油圧、電力を供給する工場製ガスタービン、新興の電動または燃料電池ユニットを対象としています。対象となるのは、固定翼機および回転翼機に搭載される商用輸送機、リージョナルジェット、ビジネスジェット、ヘリコプター、軍用機、大型UAVなどであり、OEM装着時および初回交換サイクルが計上されます。携帯型地上電源カート、地上電源インフラ、陸上車両に搭載されるAPUは対象外です。

市場規模は2025年に30.8億米ドルと評価され、2030年までに36.9億米ドルに達すると予測されており、年平均成長率(CAGR)は3.65%です。2024年には商用航空が収益シェアの68.21%を占め、ナローボディ機の納入がその主要な牽引役となっています。

市場の主な推進要因としては、以下の点が挙げられます。

* 次世代の燃費効率の高いナローボディ機の納入増加。

* APUオフ運用に関する規制義務化による改修活動の活発化。

* 高脅威環境における軍用UAVフリートの拡大。

* 地上運用の電化によるe-APUの採用促進。

* 商用スペースプレーンの出現によるマイクロAPUの需要創出。

* ハイブリッド電気推進アーキテクチャへのAPU統合。

一方、市場の阻害要因には、以下の点が挙げられます。

* 発電機部品に使用される希土類材料の価格不安定性。

* 空港の地上電源ユニットへの選好によるAPU稼働時間の短縮。

* 新エネルギーAPU技術に対する長期的かつ厳格な認証プロセス。

* コンパクトな航空機APU設計における熱管理の課題。

技術面では、エアバスA330航空機での水素試験がゼロエミッションの実現可能性を示し、燃料電池APUは2030年まで6.22%のCAGRで牽引力を増すと予測されています。規制によるAPUオフ義務化は、空港が地上電源の使用を強制することで、航空会社が新規APU購入ではなく既存機材の改修を促し、高利益のアフターマーケットサービスを後押ししています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* プラットフォーム別: 商用(ナローボディ機、ワイドボディ機、リージョナルジェット)、軍用(戦闘機、特殊任務機、輸送機、練習機、UAV)、一般航空(軽航空機、ビジネスジェット、ヘリコプター)。

* 航空機タイプ別: 固定翼機、回転翼機。

* 出力定格別: 50kVA未満、50~150kVA、150kVA超。

* 技術別: 従来のターボシャフト、バッテリー電気、燃料電池。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

地域別では、アジア太平洋地域が中国のC919プログラムとインドの長期的な航空機隊成長見通しにより、5.40%のCAGRで最も急速に成長しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHoneywell International Inc.、RTX Corporation、Safran SA、Rolls-Royce plcなどの主要企業のプロファイルが含まれています。

調査方法論は、航空会社、サプライヤー、MROプランナー、規制専門家へのインタビューを含む一次調査と、ICAO、IATA、FAA、EASAなどの公開情報源や有料データベースからの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンのアプローチとボトムアップの検証を組み合わせ、ARIMAモデルを用いて2030年までの価値を予測しています。Mordor Intelligenceのレポートは、認定された航空機APUのみを対象とし、2025年定数ドルを適用することで、信頼性の高いベースラインを提供しています。

APUメーカーにとっての主要なリスクは、希土類材料への依存と、地上電源の採用増加による稼働時間の短縮であり、サプライチェーンとユニット交換需要の両方に圧力をかけています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 次世代型燃費効率の高いナローボディ航空機の納入増加

- 4.2.2 APUオフ運用に関する規制義務による改修活動の増加

- 4.2.3 高脅威環境における軍用UAVフリートの拡大

- 4.2.4 地上運用の電化によるe-APUの採用促進

- 4.2.5 商用スペースプレーンの出現によるマイクロAPUの需要創出

- 4.2.6 APUのハイブリッド電気推進アーキテクチャへの統合

- 4.3 市場の阻害要因

- 4.3.1 発電機部品に使用される希土類材料の価格不安定性

- 4.3.2 空港地上電源ユニットの利用によるAPU稼働時間の短縮

- 4.3.3 新エネルギーAPU技術に対する長期的かつ厳格な認証プロセス

- 4.3.4 コンパクトな航空機APU設計における熱管理の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 商用

- 5.1.1.1 狭胴機

- 5.1.1.2 広胴機

- 5.1.1.3 リージョナルジェット

- 5.1.2 軍用

- 5.1.2.1 戦闘機

- 5.1.2.2 特殊任務機

- 5.1.2.3 輸送機

- 5.1.2.4 練習機

- 5.1.2.5 無人航空機 (UAV)

- 5.1.3 一般航空

- 5.1.3.1 軽航空機

- 5.1.3.2 ビジネスジェット

- 5.1.3.3 ヘリコプター

- 5.2 航空機タイプ別

- 5.2.1 固定翼機

- 5.2.2 回転翼機

- 5.3 定格出力別

- 5.3.1 50 kVA未満

- 5.3.2 50~150 kVA

- 5.3.3 150 kVA超

- 5.4 技術別

- 5.4.1 従来型ターボシャフト

- 5.4.2 バッテリー電動

- 5.4.3 燃料電池

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 RTX Corporation

- 6.4.3 Safran SA

- 6.4.4 JSC SPE Aerosila

- 6.4.5 Technodinamika (Rostec)

- 6.4.6 PBS Group a.s.

- 6.4.7 Rolls-Royce plc

- 6.4.8 Motor Sich JSC

- 6.4.9 Aegis Power Systems, Inc.

- 6.4.10 Eaton Corporation plc

- 6.4.11 Liebherr Aerospace (Liebherr Group)

- 6.4.12 Jakadofsky GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機補助動力装置(APU: Auxiliary Power Unit)は、航空機が地上にある際や、飛行中に主エンジンが停止した場合など、主要な動力源が利用できない状況下で、航空機の各種システムに電力や圧縮空気(ブレッドエア)を供給するための独立した小型ガスタービンエンジンです。通常、航空機の尾部、特に垂直尾翼の付け根付近に格納されており、主エンジンとは独立して作動することで、航空機の運用効率と安全性を大幅に向上させる重要な役割を担っております。

この装置の主な種類としては、その出力形態によって分類されます。現代の航空機に搭載されるAPUのほとんどは、電気と圧縮空気の両方を供給できるタイプが主流です。電気は発電機を介して航空機の電力系統に供給され、圧縮空気はAPUのコンプレッサーから抽出され、空調システムや主エンジンの始動に利用されます。設計上は、小型のガスタービンエンジンが一般的であり、その構造は主エンジンと類似していますが、より小型で、特定の出力要件に合わせて最適化されています。航空機の種類やサイズによってAPUの出力や機能は異なり、大型機ほど高出力で複雑なAPUが搭載される傾向にございます。

APUの用途は多岐にわたります。まず、地上運用時において、APUは主エンジンを始動させるための圧縮空気を供給します。これにより、外部の地上動力装置(GPU: Ground Power Unit)や地上空気供給装置(ASU: Air Start Unit)に頼ることなく、自力でエンジンを始動させることが可能となります。また、乗客の搭乗中や整備作業中に、客室の空調システムを作動させ、快適な環境を維持するためにもAPUからの圧縮空気が利用されます。同時に、航空機の照明、アビオニクス、ギャレー、貨物室のシステムなど、機内のあらゆる電気機器に電力を供給し、外部電源なしでの運用を可能にします。これにより、地上での燃料消費を抑え、運用コストの削減にも貢献いたします。飛行中においては、万が一主エンジンが停止したり、主エンジンの発電機が故障したりした場合の緊急電源として機能し、航空機の操縦系統や重要なアビオニクス、客室の生命維持システムに電力を供給することで、飛行の安全性を確保する上で不可欠な存在です。特に、洋上飛行など長距離を飛行する双発機(ETOPS機)においては、APUの信頼性が非常に重視されます。

関連技術としては、まずAPUの心臓部である小型ガスタービンエンジンの技術が挙げられます。高効率で信頼性の高い燃焼器、タービン、コンプレッサーの開発は、APUの性能を左右します。また、安定した電力供給を可能にする発電機技術や、電力変換を行うパワーエレクトロニクス技術も重要です。圧縮空気の供給を制御するブレッドエアシステムや、APUの運転状態を監視・制御するFADEC(Full Authority Digital Engine Control)のような高度なデジタル制御システムも不可欠です。騒音低減のための吸排気システムや、排気ガスをクリーンにするための燃焼技術、そして軽量化と耐久性を両立させるための先進材料技術も、APUの進化を支える重要な要素でございます。

市場背景としましては、世界の航空旅客需要の増加とそれに伴う新造機の納入が、APU市場の成長を牽引しております。主要なAPUメーカーとしては、ハネウェル(Honeywell)、プラット・アンド・ホイットニー・エアロパワー(Pratt & Whitney AeroPower)、サフラン(Safran S.A.)などが挙げられ、これらの企業が市場の大部分を占めております。近年では、燃費効率の向上、排出ガスの削減、騒音レベルの低減といった環境規制への対応が強く求められており、各メーカーはこれらの要求に応えるべく、技術開発に注力しております。また、航空機の運用コスト削減のため、APUの信頼性向上とメンテナンス性の改善も重要な課題となっております。

将来展望としましては、航空業界全体の「より電動化された航空機(More Electric Aircraft: MEA)」への移行トレンドが、APUの進化にも大きな影響を与えると考えられます。将来的には、ブレッドエアの供給を最小限に抑え、電力供給を主とする「より電動化されたAPU」や、完全に電動化された「電動APU」の開発が進む可能性があります。これにより、航空機のシステム全体でのエネルギー効率が向上し、燃料消費量と排出ガスのさらなる削減が期待されます。また、持続可能な航空燃料(SAF)への対応や、AIを活用した予知保全システムの導入により、APUの運用効率と信頼性が一層高まるでしょう。さらに、小型化、軽量化、そして騒音・振動の低減も引き続き重要な開発目標であり、APUは今後も航空機の安全性、効率性、そして環境性能を支える中核技術として進化を続けていくことと存じます。