航空機バッテリー市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

航空機用バッテリー市場レポートは、バッテリータイプ(鉛蓄電池など)、用途(推進など)、航空機技術(従来型など)、航空機の種類(固定翼機、回転翼機など)、電力密度(100Wh/Kg未満など)、エンドユーザー(相手先ブランド製造業者(OEM)など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用バッテリー市場の概要(2026年~2031年)

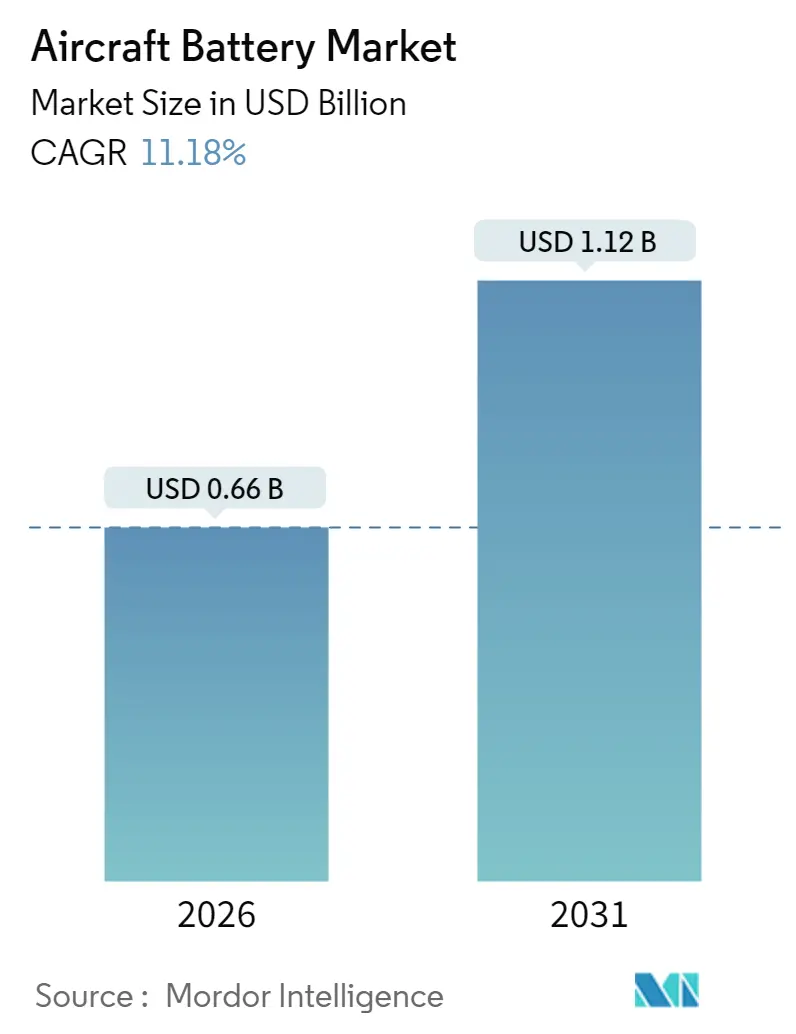

航空機用バッテリー市場は、2025年の5.9億米ドルから2026年には6.6億米ドルに成長し、2031年には11.2億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)11.18%で拡大する見込みです。この成長は、航空会社やメーカーによる電動推進への迅速な移行、認証期間を短縮する規制上のインセンティブ、および先進的な航空モビリティプログラムへの大規模なベンチャー投資によって推進されています。リチウムベースの化学が製品戦略を支配しており、全固体電池や高出力セルは研究室規模からパイロット生産へと移行しています。北米が市場をリードしていますが、中国、日本、韓国が低高度経済イニシアチブを加速させているアジア太平洋地域が最も強い成長を記録しています。eVTOLやハイブリッド電気プログラムは、高いエネルギー密度と厳格な安全規制順守が求められる航空分野に自動車用バッテリーの主要企業を引き込み、サプライヤー関係を再構築しています。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* バッテリータイプ別: 2025年にはリチウムイオン(Li-ion)が航空機用バッテリー市場シェアの52.34%を占め、リチウム硫黄(Li-S)は2031年までにCAGR 23.72%で拡大すると予測されています。

* 用途別: 2025年には緊急・バックアップ電源システムが航空機用バッテリー市場規模の37.85%を占めましたが、eVTOL推進は2031年までにCAGR 28.91%で急成長する見込みです。

* 航空機技術別: 2025年には従来のプラットフォームが収益シェアの57.96%を占めましたが、完全電気プラットフォームは2026年から2031年にかけてCAGR 29.84%で成長すると予測されています。

* 航空機タイプ別: 2025年には固定翼機が航空機用バッテリー市場シェアの60.78%を占めましたが、先進的な航空モビリティ(AAM)セグメントは今世紀中にCAGR 29.18%で上昇すると見込まれています。

* 電力密度別: 2025年には300 Wh/kg未満のバッテリーが航空機用バッテリー市場の67.25%を占めますが、500 Wh/kgを超えるセルはCAGR 26.95%で成長するでしょう。

* エンドユーザー別: 2025年にはOEMチャネルが収益の61.02%を獲得しましたが、交換サイクル増加を背景にアフターマーケットはCAGR 7.61%で増加しています。

* 地域別: 2025年には北米が航空機用バッテリー市場の30.12%を占めましたが、アジア太平洋地域は大規模な製造と低高度経済政策に牽引され、CAGR 9.72%で成長するでしょう。

世界の航空機用バッテリー市場の動向と洞察

市場の推進要因:

* 北米のナローボディプログラムにおけるより電動化された航空機(MEA)アーキテクチャの採用(CAGRへの影響 +2.8%): 北米の航空機メーカーは、離陸時や上昇時のピーク負荷を3倍にする電気サブシステムを中心に単通路ジェット機を再設計しており、欧州にも波及効果が見られます。これは中期的な影響(2~4年)をもたらします。RTXの1MWモーターのような実証機は燃料消費を30%削減することを目指しており、バッテリーメーカーはFAAのガイドラインの下で急速充電・高サイクルパックを検証することで、長期的な供給契約を確保する機会を得ています。

* アジアにおける高負荷アビオニクス向けLi-ionバッテリーへのOEMシフト(CAGRへの影響 +2.1%): 特に中国、日本、韓国のアジア太平洋地域のOEMは、サプライチェーンの複雑さを72%削減し、炭素排出量を75%削減するリチウムイオンパックへの移行を進めています。これは短期的な影響(2年以内)をもたらします。CATLやGotion High-Techなどの国内サプライヤーはすでに500 Wh/kgおよび300 Wh/kgの製品を提供しており、地域メーカーは先進的な化学技術へのアクセスを確保しています。

* 欧州におけるeVTOLエアタクシーの迅速な認証プロセス(CAGRへの影響 +2.4%): 欧州委員会は2024年の規制パッケージで、eVTOLメーカーに型式認証への明確な道筋を提供しました。これは欧州と北米に中期的な影響(2~4年)をもたらします。これにより、バッテリー開発者は複数の管轄区域向けに一度設計するだけで済み、ユニットコストが削減されます。JobyやArcherなどの企業は2026年にも商業運航を開始する予定であり、航空機グレードのリチウムイオンモジュールの短期的な需要が増加しています。

* 中東における軍用UAVの近代化による高出力セルの需要(CAGRへの影響 +1.6%): 中東地域の国防省は自国のドローンフリートを優先しており、急速な上昇と長時間の滞空を維持するための高出力放電セルへの需要が高まっています。これは中東と北米に短期的な影響(2年以内)をもたらします。

* 政府の政策支援とクリーン航空への資金提供(CAGRへの影響 +1.9%): 世界的に、特に米国とEUにおいて、クリーン航空への資金提供と政策支援が市場成長を後押ししており、長期的な影響(4年以上)をもたらします。

* 全固体電池技術のブレークスルー(CAGRへの影響 +1.7%): アジア太平洋地域と北米を中心に、全固体電池技術の進展が長期的な影響(4年以上)をもたらし、市場成長に寄与しています。

市場の抑制要因:

* 熱暴走事故によるワイドボディ機への採用の遅れ(CAGRへの影響 -1.4%): 2024年にFAAが旅客機で69件のリチウムバッテリーの煙または火災事象を記録したことで、航空会社は大型パックの採用に慎重になっています。これは北米と欧州を中心に世界的に中期的な影響(2~4年)をもたらします。これにより、ワイドボディプログラムでは従来のバッテリーシステムが長く使用され、単通路機や地域航空機が電動化される中でも、量的な成長が制限されています。

* 航空機グレードLi-S生産能力の不足(CAGRへの影響 -1.1%): リチウム硫黄セルは600 Wh/kgのエネルギー密度を約束しますが、航空の信頼性基準を満たすパイロットラインはごくわずかです。これは世界的に短期的な影響(2年以内)をもたらします。電気自動車などの競合セクターが世界のバッテリー需要成長の96%を吸収しており、原材料市場が逼迫し、価格が上昇しています。

* ニッケルおよびコバルト価格の変動(CAGRへの影響 -0.9%): ニッケルとコバルトの価格変動は、OEMのマージンを圧迫し、特にアジア太平洋地域で大きな影響を与え、中期的な影響(2~4年)をもたらします。

* サプライチェーンの脆弱性と地政学的緊張(CAGRへの影響 -1.2%): 世界的に、特に米中貿易に影響を与えるサプライチェーンの脆弱性と地政学的緊張が市場の抑制要因となっており、短期的な影響(2年以内)をもたらします。

セグメント分析:

* バッテリータイプ別: リチウムイオン(Li-ion)は、成熟したサプライチェーンと性能特性が十分に理解されていることから、2025年に航空機用バッテリー市場シェアの52.34%を占めました。設計者は、スタータージェネレーターの役割やハイブリッド電気推進の需要増大に対応するため、その高い重量エネルギー密度を重視しています。一方、ニッケルカドミウムや鉛酸バッテリーは、極地ルートや回転翼ミッションのような低温耐性が重量効率よりも優先される過酷な環境で依然として使用されています。リチウム硫黄(Li-S)は、シャトル効果の耐久性課題が解決されるにつれて、2031年までに年率23.72%で成長すると予測されており、勢いを増しています。

* 用途別: 2025年にはバックアップおよび緊急システムが航空機用バッテリー市場規模の37.85%を占めました。これは、すべての認証航空機が発電機喪失時に重要な無線機やフライバイワイヤー制御に電力を供給する必要があるためです。しかし、eVTOL航空機向けの推進セグメントは、ドバイ、ロサンゼルス、シンガポールでの都市モビリティ試験に牽引され、CAGR 28.91%で他のすべてのカテゴリーを上回る成長を見せています。

* 航空機技術別: 従来のアーキテクチャは、主に地上始動と緊急機能にバッテリーを使用する25,000機以上の現役商用ジェット機を反映し、2025年に市場収益の57.96%を占めました。一方、完全電気航空機は、認証フレームワークが成熟するにつれて、予測CAGR 29.84%で最も急な採用曲線を示しています。

* 航空機タイプ別: 固定翼機は、商用単通路プログラムと継続的な軍用練習機の需要に支えられ、2025年に収益の60.78%を占めました。先進的な航空モビリティ(AAM)セグメントは、都市がバーティポートインフラに投資するにつれて、CAGR 29.18%で最も速いペースで成長しています。

* 電力密度別: 300 Wh/kg未満のセルは、数十年にわたる運用データに基づく認証性能と一致するため、2025年の売上高の67.25%を占めました。500 Wh/kgを超えるセルは年率26.95%で成長すると予測されており、2時間の電気地域フライトや重量物運搬ドローンを可能にします。

* エンドユーザー別: OEMは、バッテリーが型式認証のベースラインの一部であり、アビオニクスソフトウェアとの統合が必要であるため、2025年の出荷量の61.02%を占めました。フリートの老朽化と航空会社による中期的な性能アップグレードの需要により、アフターマーケットサービス向けの航空機用バッテリー市場規模は拡大しています。

地域分析:

* 北米: 2025年には収益の30.12%を確保しました。これは、インフレ抑制法などの連邦政策が国内セル生産と電気航空機実証プログラムに資金を投入したためです。FAAのInnovate28ロードマップは段階的な統合マイルストーンを提供し、航空会社が認証された電気またはハイブリッドモデルを中心にフリート更新を計画できるようにしています。しかし、輸入リチウムやレアアースへの材料依存は、長期的な拡大を制約する可能性のあるサプライチェーンリスクを露呈しています。

* アジア太平洋: 2026年から2031年にかけてCAGR 9.72%で最も速い成長を遂げると予測されています。これは、中国の低高度経済構想と、世界のLi-ion生産量の約85%を占める製造規模に牽引されています。日本の全固体電池のブレークスルーと韓国のカソード専門知識が地域の自給自足を強化し、地元OEMが競争力のある価格を確保することを可能にしています。インドの航空産業の隆盛とドローン配送試験は、地域バッテリーサプライヤーの顧客基盤を広げ、さらなる量的な増加をもたらしています。

* 欧州: Airbus、Leonardo、および密度の高いティアワンサプライヤーネットワークに支えられ、強力な地位を維持しています。EUバッテリー規制は、リサイクル含有量閾値と炭素排出量申告を義務付けており、持続可能なバッテリー製造とサプライチェーンの透明性を推進しています。域内では、次世代バッテリー技術の研究開発への投資が活発化しており、特に全固体電池やリチウム硫黄電池などの高エネルギー密度ソリューションに焦点が当てられています。これは、域内の航空機メーカーが将来の電動航空機向けに競争力のあるバッテリーソリューションを確保するための戦略的な動きです。また、欧州は都市型航空モビリティ(UAM)の試験運用にも積極的であり、これによりバッテリー技術のさらなる進化と市場拡大が期待されています。

* 北米: 2024年から2029年にかけてCAGR 8.95%で安定した成長が見込まれています。米国防総省の投資は、国内のバッテリー製造能力を強化し、サプライチェーンの脆弱性を軽減することを目的としています。特に、航空宇宙および防衛分野における高出力・高エネルギー密度バッテリーの需要が高まっています。カナダの豊富なニッケル、コバルト、リチウム資源は、バッテリー材料の国内調達を可能にし、地域全体のサプライチェーンの安定に貢献しています。連邦政府のインセンティブと研究開発資金は、新興の電動航空機メーカーとバッテリー技術革新を支援し、市場の成長をさらに加速させています。

* その他の地域: 南米、中東、アフリカは、初期段階ではあるものの、航空産業の電化に向けた潜在的な市場として浮上しています。これらの地域では、鉱物資源の豊富さがバッテリーサプライチェーンにおける戦略的な役割を果たす可能性があります。特に、アフリカはコバルトやリチウムなどの重要な鉱物の主要な供給源であり、将来的にバッテリー製造の中心地となる可能性を秘めています。しかし、技術インフラの整備、投資の誘致、規制枠組みの確立が、これらの地域での市場拡大の鍵となります。

本レポートは、航空機用バッテリー市場に関する詳細な分析を提供しています。

市場の定義と範囲

本市場は、エンジン始動、緊急バックアップ、アビオニクス、および新たな電動推進ニーズに対応する主電源および補助動力装置(APU)用バッテリーの収益を対象としています。固定翼機、回転翼機、UAV、先進航空モビリティ(AAM)プラットフォームにおける、バッテリー管理システムと熱保護アセンブリを含む新規バッテリーの米ドル建て価値で評価されています。地上充電器や非航空宇宙用バッテリーは対象外です。

エグゼクティブサマリー(主要な調査結果)

2026年には6億6,000万米ドル規模であった市場は、2031年までに11億2,000万米ドルに達し、年平均成長率(CAGR)11.18%で成長すると予測されています。バッテリー化学タイプ別では、リチウムイオンバッテリーが2025年に52.34%のシェアを占め、商業用および防衛用航空機の主要な選択肢であり続けています。特に、eVTOL(電動垂直離着陸機)の推進システムは2031年までCAGR 28.91%で急成長し、高度な高エネルギーバッテリーの需要を創出しています。地域別では、アジア太平洋地域が大規模な製造と低高度経済政策に支えられ、2026年から2031年にかけて9.72%と最も高いCAGRを示すと見込まれています。市場成長の抑制要因としては、リチウムバッテリーの熱暴走事故が挙げられ、広胴機への採用を遅らせ、予測CAGRから約1.7%減少させる影響があります。エンドユーザー別では、OEM(Original Equipment Manufacturer)が2025年の収益の61.02%を占め、航空機製造時に認証済みバッテリーを組み込んでいます。

市場の推進要因

市場の成長を牽引する要因としては、北米のナローボディ機プログラムにおける「モア・エレクトリック・エアクラフト(MEA)」アーキテクチャの採用、アジアにおける高負荷アビオニクス向けリチウムイオンバッテリーへのOEMシフト、欧州でのeVTOLエアタクシーの迅速な認証プロセス、中東における軍用UAVの近代化による高レートセル需要、政府の政策支援とクリーン航空への資金提供、そして全固体バッテリー技術のブレークスルーが挙げられます。

市場の抑制要因

一方、市場の抑制要因には、熱暴走事故による広胴機への採用の遅れ、航空宇宙グレードのリチウム硫黄(Li-S)バッテリーの生産能力不足、ニッケルおよびコバルトの価格変動によるOEMマージンの圧迫、サプライチェーンの脆弱性、地政学的緊張などがあります。

市場のセグメンテーションと成長予測

本レポートでは、バッテリータイプ(鉛蓄電池、ニッケルカドミウム、リチウムイオン、リチウム硫黄)、用途(推進、APU、緊急/バックアップ、アビオニクス、フライトコントロール作動、先進バッテリーシステム)、航空機技術(従来型、モア・エレクトリック、ハイブリッド・エレクトリック、完全電動)、航空機タイプ(固定翼機、回転翼機、UAV、先進航空モビリティ)、出力密度、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的な視点から市場を詳細にセグメント化し、成長予測を提供しています。

調査手法

調査手法は、バッテリー設計エンジニア、航空会社MROマネージャー、eVTOLプログラム責任者、民間航空規制当局への一次調査(インタビュー)と、航空生産統計、防衛調達データ、貿易フロー記録、特許トレンド、企業年次報告書などの広範な二次調査を組み合わせています。市場規模の算出と予測は、航空機の年間納入数や稼働中の機体数に基づいたトップダウンアプローチと、OEM価格やアフターマーケットの修理記録によるボトムアップチェックを併用し、多変量回帰分析を用いて5年間の予測を行っています。データの検証と更新は毎年行われ、主要な変化があった場合には中間改訂も実施されます。

競争環境と市場機会

競争環境分析では、主要企業の戦略的動向、市場シェア分析、およびSaft Groupe SAS、EnerSys、GS Yuasa International Ltd.などの主要企業の詳細なプロファイルが含まれています。また、市場の機会と将来展望として、未開拓分野や満たされていないニーズの評価も行われています。

このレポートは、航空機用バッテリー市場における機会を評価し、戦略的な意思決定を行う上で信頼できる基盤を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 北米のナローボディプログラムにおけるモア・エレクトリック・エアクラフト(MEA)アーキテクチャの採用

- 4.1.2 アジアにおける高負荷アビオニクス向けLi-ionバッテリーへのOEMシフト

- 4.1.3 欧州におけるeVTOLエアタクシーの迅速な認証パイプライン

- 4.1.4 中東における軍用UAVの近代化による高レートセルの推進

- 4.1.5 政府の政策支援とクリーン航空資金

- 4.1.6 全固体電池技術のブレークスルー

- 4.2 市場の阻害要因

- 4.2.1 熱暴走事故によるワイドボディ機の採用の遅延

- 4.2.2 航空宇宙グレードLi-S生産能力の不足

- 4.2.3 ニッケルとコバルトの価格変動によるOEMマージンの圧迫

- 4.2.4 サプライチェーンの脆弱性と地政学的緊張

- 4.3 バリューチェーン分析

- 4.4 規制または技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 バッテリータイプ別

- 5.1.1 鉛蓄電池

- 5.1.2 ニッケルカドミウム (NiCd)

- 5.1.3 リチウムイオン (Li-ion)

- 5.1.4 リチウム硫黄 (Li-S)

- 5.2 用途別

- 5.2.1 推進

- 5.2.2 補助動力装置 (APU)

- 5.2.3 緊急/バックアップ

- 5.2.4 アビオニクスおよび飛行制御作動

- 5.2.5 先進バッテリーシステム

- 5.3 航空機技術別

- 5.3.1 従来型

- 5.3.2 モア・エレクトリック

- 5.3.3 ハイブリッド・エレクトリック

- 5.3.4 完全電動

- 5.4 航空機タイプ別

- 5.4.1 固定翼機

- 5.4.1.1 商業航空

- 5.4.1.1.1 狭胴機

- 5.4.1.1.2 広胴機

- 5.4.1.1.3 リージョナルジェット

- 5.4.1.2 ビジネスおよびゼネラルアビエーション

- 5.4.1.2.1 ビジネスジェット

- 5.4.1.2.2 軽航空機

- 5.4.1.3 軍用航空

- 5.4.1.3.1 戦闘機

- 5.4.1.3.2 輸送機

- 5.4.1.3.3 特殊任務機

- 5.4.2 回転翼機

- 5.4.2.1 商業ヘリコプター

- 5.4.2.2 軍用ヘリコプター

- 5.4.3 無人航空機

- 5.4.4 先進航空モビリティ

- 5.5 電力密度別

- 5.5.1 100 Wh/kg未満

- 5.5.2 100-300 Wh/kgの間

- 5.5.3 300 Wh/kg超

- 5.6 エンドユーザー別

- 5.6.1 相手先ブランド製造業者 (OEM)

- 5.6.2 アフターマーケット

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.3.1 Saft Groupe SAS

- 6.3.2 EnerSys

- 6.3.3 EaglePicher Technologies, LLC

- 6.3.4 GS Yuasa International Ltd.

- 6.3.5 HBL Engineering Limited

- 6.3.6 True Blue Power (Mid-Continent Instrument Co., Inc)

- 6.3.7 Teledyne Technologies Incorporated

- 6.3.8 Sichuan Changhong Battery Co., Ltd.

- 6.3.9 Meggitt PLC

- 6.3.10 Cella Energy Ltd.

- 6.3.11 Kokam Co. Ltd.

- 6.3.12 Epsilor-Electric Fuel Ltd.

- 6.3.13 Securaplane Technologies Inc.

- 6.3.14 Tesla Industries, Inc.

- 6.3.15 Concorde Battery Corporation

- 6.3.16 InoBat

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機バッテリーは、航空機の安全かつ効率的な運航を支える上で不可欠な電力供給装置でございます。その役割は多岐にわたり、航空機の種類や用途に応じて様々なタイプが採用されております。

定義

航空機バッテリーとは、航空機に搭載され、電力の貯蔵と供給を行うための特殊な蓄電装置でございます。主な機能としては、エンジン始動時の大電流供給、主電源システム故障時の緊急電力供給、地上でのメンテナンス時やエンジン停止中のアビオニクス(航空電子機器)や照明などへの電力供給が挙げられます。航空機という特殊な環境で使用されるため、極めて高い安全性、信頼性、軽量性、そして過酷な条件下でも安定した性能を発揮することが求められます。

種類

航空機バッテリーには、主に以下の3つのタイプがございます。

1. 鉛蓄電池(Lead-acid batteries)

最も歴史が長く、比較的安価で信頼性が高いことから、小型機や補助電源として広く使用されてきました。密閉型(メンテナンスフリー)と開放型(メンテナンスが必要)があり、特に密閉型は保守の手間が少ないため、一部の用途で現在も利用されております。しかし、重量が重く、エネルギー密度が低いという欠点があり、大型機や最新の航空機では他の種類のバッテリーへの移行が進んでおります。

2. ニッケルカドミウム電池(Nickel-cadmium batteries - Ni-Cd)

高出力、広い温度範囲での安定した性能、そして長寿命が特徴で、大型機やジェット機のエンジン始動用として長らく主流の地位を占めてまいりました。大電流を瞬時に供給できる能力に優れております。しかし、メモリー効果(完全に放電しないうちに充電を繰り返すと、見かけ上の容量が減少する現象)があることや、カドミウムが有害物質であるため環境負荷が高いという課題がございます。このため、近年ではリチウムイオン電池への置き換えが進んでおります。

3. リチウムイオン電池(Lithium-ion batteries - Li-ion)

高エネルギー密度、軽量、自己放電が少ないという優れた特性を持つことから、最新の航空機で主電源や補助電源として採用が拡大しております。ボーイング787型機のバッテリー問題により、一時的に安全性への懸念が高まりましたが、その後の技術改良と厳格な認証プロセスを経て、信頼性は大幅に向上いたしました。現在では、電動航空機(eVTOL、ハイブリッド電気航空機など)の主要な電源としても期待されており、航空機バッテリーの未来を担う存在でございます。

用途

航空機バッテリーの主な用途は以下の通りでございます。

* エンジン始動: 特にジェットエンジンの始動には非常に大きな電流が必要であり、バッテリーはその主要な供給源となります。地上電源がない場合や、APU(補助動力装置)の始動にも使用されます。

* 緊急時電力供給: 主電源システムが故障した場合に備え、アビオニクス、緊急照明、フライトコントロールシステムなど、安全な飛行を継続するために最低限必要なシステムに電力を供給します。これは飛行の安全性に直結するため、極めて高い信頼性が求められます。

* アビオニクス・機内システムへの電力供給: 計器類、通信機器、ナビゲーションシステム、照明、エンターテイメントシステムなど、機内の様々な電子機器やシステムに電力を供給します。地上でのエンジン停止中やAPUが稼働していない場合にも、これらのシステムを稼働させるためにバッテリーが使用されます。

* APU始動: APUは、地上で主エンジンを始動させたり、機内システムに電力を供給するための小型ジェットエンジンですが、そのAPUを始動させる際にもバッテリーの電力が必要となります。

関連技術

航空機バッテリーの性能と安全性を確保するためには、様々な関連技術が不可欠でございます。

* バッテリー管理システム(BMS): 特にリチウムイオン電池において、過充電、過放電、過電流、過熱などを防ぎ、バッテリーの寿命と安全性を最大化するために不可欠なシステムです。各セルの電圧、温度、電流をリアルタイムで監視し、バランスを調整する役割を担います。

* 充電システム: 航空機の発電機(ジェネレーター)や地上電源からバッテリーを効率的かつ安全に充電するためのシステムです。適切な充電プロファイル(定電流・定電圧充電など)を制御し、バッテリーへの負荷を最小限に抑えます。

* 熱管理システム: バッテリーは温度によって性能が大きく変動し、特にリチウムイオン電池は過熱が熱暴走のリスクにつながるため、適切な温度範囲を維持することが重要です。冷却ファン、液体冷却、ヒートシンクなどを用いて、バッテリーの温度を管理します。

* 軽量化技術: 航空機では重量が燃費や航続距離に直結するため、バッテリー本体だけでなく、筐体や関連部品の軽量化も重要な課題です。複合材料の利用などが進められております。

* 認証・安全性基準: 航空機用バッテリーには、RTCA DO-160、FAA TSO、EASA Part 21など、非常に厳格な認証プロセスと安全基準が適用されます。火災、爆発、熱暴走などのリスクを最小限に抑えるための設計、試験、運用が求められます。

市場背景

航空機バッテリー市場は、技術革新と航空業界の動向に大きく影響されております。

* 主要メーカー: Saft(フランス)、MarathonNorco Aerospace(米国)、Concorde Battery(米国)、EnerSys(米国)、GSユアサ(日本)などが主要なプレイヤーとして知られております。リチウムイオン電池分野では、自動車用バッテリーメーカーや新興企業も航空機市場への参入を進めております。

* 市場動向: リチウムイオン電池への移行が加速しており、特に電動航空機(eVTOL、ハイブリッド電気航空機)の開発に伴い、高出力・高エネルギー密度バッテリーの需要が急増しております。安全性と信頼性への要求は引き続き最優先事項であり、環境規制の強化により、カドミウムフリーなどの環境配慮型製品へのシフトも進んでおります。また、メンテナンスコスト削減のための長寿命化やメンテナンスフリー化も重要なトレンドでございます。

* 課題: リチウムイオン電池の熱暴走リスクと、それを防ぐための厳格な安全設計と認証は依然として大きな課題です。また、高コストであることや、サプライチェーンの安定性も考慮すべき点でございます。

将来展望

航空機バッテリーの将来は、電動化の進展と新技術の開発によって大きく変革されると予想されます。

* 電動航空機への対応: eVTOL、ハイブリッド電気航空機、全電動航空機の普及に伴い、バッテリーは航空機の推進力の主要な源となります。これにより、より高エネルギー密度、高出力、急速充電が可能なバッテリーが求められるようになります。

* 新素材・新技術の開発: 固体電池、リチウム硫黄電池、フッ化物イオン電池など、次世代バッテリー技術の研究開発が活発に進められております。安全性と性能を両立させるための革新的な電解質や電極材料の開発が期待されます。

* スマートバッテリー: AIやIoT技術を活用し、バッテリーの状態をリアルタイムで監視・予測し、最適な運用を支援する「スマートバッテリー」システムの導入が進むでしょう。これにより、予知保全(Predictive Maintenance)が実現し、運航の安全性と効率性が向上します。

* 持続可能性: バッテリーのリサイクル技術の向上や、製造プロセスにおける環境負荷の低減、レアメタルに依存しない材料の開発など、持続可能性への配慮がますます重要になります。

* 統合型電力システム: バッテリー、燃料電池、タービン発電機などを組み合わせたハイブリッド電力システムの進化により、より効率的で信頼性の高い航空機電力システムの構築が進むと考えられます。

航空機バッテリーは、航空技術の進化とともに常にその性能と安全性が向上し続けており、未来の空のモビリティを支える基盤技術として、今後もその重要性を増していくことでしょう。