航空機用カメラ市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

航空機カメラ市場レポートは、用途(商業航空、軍事航空など)、カメラ設置タイプ(内部カメラ、外部カメラ)、タイプ(電気光学、赤外線など)、航空機プラットフォーム(固定翼、回転翼、ハイブリッド)、販売チャネル(OEMラインフィットなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機カメラ市場の概要(2030年までの市場規模とシェア予測)

本レポートは、航空機カメラ市場について、用途(民間航空、軍事航空など)、カメラ設置タイプ(機内カメラ、機外カメラ)、タイプ(電気光学、赤外線など)、航空機プラットフォーム(固定翼機、回転翼機、ハイブリッド機)、販売チャネル(OEMラインフィットなど)、および地域(北米、欧州など)別にセグメント化し、2019年から2030年までの市場予測を米ドル建てで提供しています。

市場概要

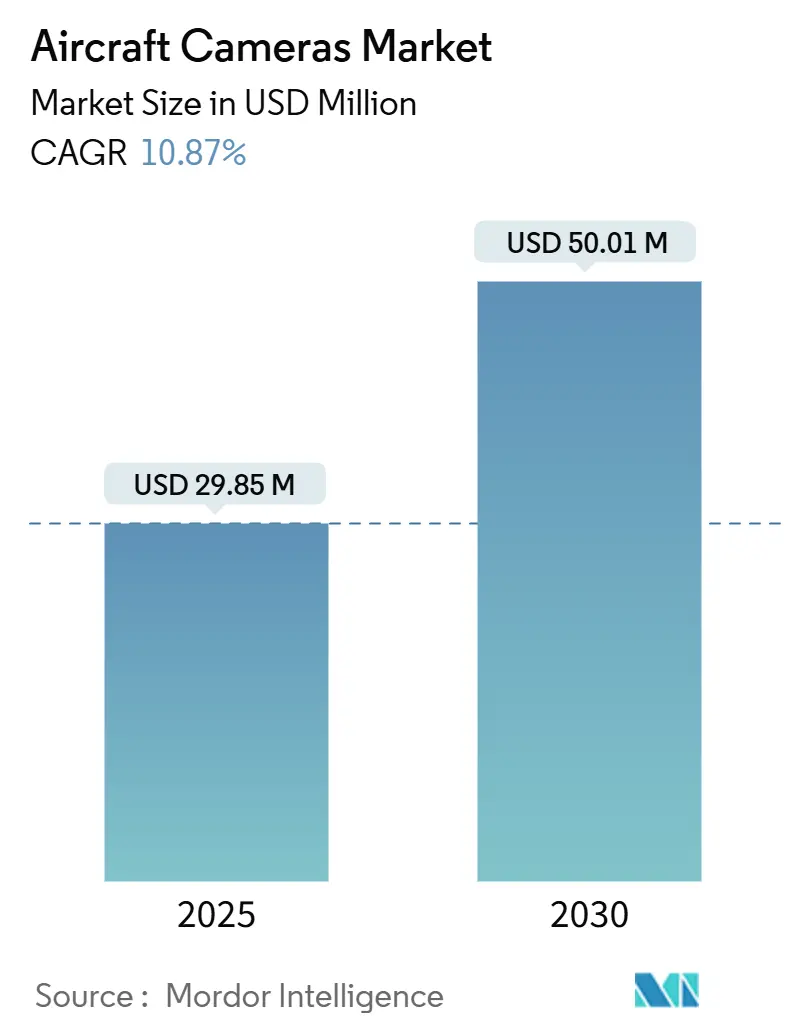

航空機カメラ市場は、2025年に2,985万米ドルと評価され、2030年には5,001万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.87%です。この成長は、コックピットビデオレコーダーに対する規制圧力の強化、4K機内監視システムの改修活動の活発化、無人航空機(UAV)およびeVTOLプラットフォームの急速な普及によって支えられています。また、航空会社が長時間の地上待機を避けるためにモジュール式のプラグアンドプレイアップグレードを好むことや、OEMラインフィットプログラムによる次世代航空機への先進イメージング技術の組み込みも需要を促進しています。さらに、米陸軍のHADESイニシアチブに代表される防衛調達は、堅牢で高忠実度の光学系に依存するマルチセンサーISRソリューションの強力なパイプラインを形成しています。競争は激化しており、従来の航空電子機器大手企業と、予測保全や自律飛行アプリケーションにAI対応のエッジ処理をもたらすニッチなビジョン技術企業が競合しています。

主要なレポートのポイント

* 用途別: 2024年には民間航空が収益シェアの38.95%を占め、UAVは2030年までに12.58%のCAGRで拡大すると予測されています。

* カメラ設置タイプ別: 2024年には機外システムが市場シェアの57.33%を占め、2030年まで11.41%のCAGRで成長すると見込まれています。

* カメラタイプ別: 2024年にはマルチスペクトル/ハイパースペクトルユニットが市場規模の37.45%を占め、AI対応スマートカメラは11.96%のCAGRで最も急速に成長するタイプです。

* 航空機プラットフォーム別: 2024年には固定翼機が62.98%の市場シェアを占め、ハイブリッドeVTOLコンセプトは予測期間中に最高の10.49%のCAGRを達成すると予測されています。

* 地域別: 2024年には北米が38.34%の市場シェアでリードし、アジア太平洋地域は2024年から2030年まで10.55%のCAGRで最も急速な成長を遂げると予測されています。

世界の航空機カメラ市場のトレンドと洞察

市場を牽引する要因

* 4K機内監視システムへの改修需要の増加: 安全ガイドラインの厳格化と保険会社による詳細な事故証拠の要求により、航空会社は機内ビデオインフラの近代化を加速しています。エア・カナダのA320およびA321アップグレードプログラムは、顔認識対応の画像を提供し、既存の機内管理システムとシームレスに統合する高解像度カメラへの移行を示しています。短い設置期間はモジュール式のプラグアンドプレイ設計に有利であり、航空会社は長時間の重整備ではなく、夜間点検中に監視機能を更新できます。4Kは事実上の調達仕様となり、スケーラブルなオープンアーキテクチャソリューションを提供するベンダーが改修予算を獲得する有利な立場にあります。

* デジタルツインプログラム向けAI支援予測保全カメラ: デジタルツインエコシステムを構築するため、OEMやティア1インテグレーターは、翼、エンジン、機体内部にビジョンセンサーを組み込むことが増えています。ロッキード・マーティンのAAIRプラットフォームは、コンピュータービジョンを使用して微細な亀裂や塗装の劣化を検出し、計画外のメンテナンスを最大15%削減し、コンポーネントの寿命を延ばしています。エッジで処理されるリアルタイムビデオ分析は遅延を排除し、オペレーターがメンテナンススケジュールを最適化し、高いフリート稼働率を維持できるようにします。

* 2028年からのEASA/FAAによるコックピットビデオレコーダーの義務化: 25時間のコックピットビデオ保持に向けた規制の動きは、コンプライアンス主導の調達の大きな波を引き起こすでしょう。米国国家運輸安全委員会(NTSB)の事故後の勧告は、FAAとEASAの規則制定を活性化させ、2028年の施行を目指しています。約6,000機の現役民間ジェット機が改修の対象となり、認定サプライヤーには数年間の受注残が発生します。ただし、北米および欧州のパイロット組合からのプライバシーに関する異議は、認証期間を延長したり、技術仕様を希薄化させたりする可能性があり、一部の市場参加者にとっては不確実な要素です。

* SWaP最適化イメージングを必要とする無人およびeVTOLプラットフォームの成長: ドローンロジスティクス、防衛ISR、都市航空モビリティ(UAM)エコシステムの急速な拡大は、サイズ、重量、電力(SWaP)に制約のある光学系に対する新たな需要を生み出しています。米国政府の国内ドローンサプライチェーンを優先する政策は、地元のカメラメーカーに優先ベンダーの地位を与えています。同時に、メタレンズ技術のブレークスルーは、光学品質を損なうことなく人間の髪の毛よりも薄い光学系を生み出し、小型航空機のペイロードエンベロープと完全に一致します。

市場を阻害する要因

* 新しいカメラハードウェアに対する高額なDO-178/DO-254認証コスト: DO-178CレベルAでのエンドツーエンド認証は、製品ラインあたり200万米ドルを超えることが多く、最大24ヶ月を要することがあり、多くのスタートアップ企業を事実上締め出しています。この負担には、深い資本を持つ既存企業のみが負担できる徹底的な文書化、ソフトウェア検証、および環境認定が含まれます。

* コックピットビデオに対するパイロット組合のプライバシーに関する反発: 欧州および北米のパイロット協会は、音声およびフライトデータレコーダーが事故に関する十分な洞察を提供すると主張し、継続的なビデオが懲戒処分に悪用される可能性があると警告しています。交渉により、限定的なデータ保持や第三者安全委員会が管理する暗号化キーなどの例外が導入されており、システムの複雑性や単価が縮小される可能性があります。

セグメント分析

* 用途別: UAVが次世代イメージング需要を牽引

UAVは、国境監視から小包配送まで、軍事および民間オペレーターがミッションを拡大するにつれて、12.58%のCAGRを記録すると予測されています。UAVペイロードに割り当てられる航空機カメラ市場規模は、米陸軍のHADES深層センシングプログラムやアジアでの同様のイニシアチブに支えられ、2030年までに86億米ドルに達すると予測されています。民間航空は、義務的な安全改修とワイドボディ機のラインフィット契約により、2024年に38.95%のシェアを占め、依然として収益の柱となっています。UAVの採用は、光学設計のロードマップを、過酷な振動プロファイルや高高度の温度変化に耐えうる超軽量・低電力アセンブリへとシフトさせています。

* カメラ設置タイプ別: 機外システムが市場リーダーシップを強化

機外設置は、航空会社の360°タクシー支援スイートへの需要と、軍事用のジンバルマウントISRターレットへの需要に支えられ、2024年に航空機カメラ市場シェアの57.33%を占めました。2030年までの成長率は11.41%のCAGRで、機外カメラの収益は推定2,900万米ドルに達すると予測されています。機外ハウジングは、より広い視野を可能にし、加圧された機内での電磁両立性問題を回避するため、認証を簡素化します。

* タイプ別: マルチスペクトルの優位性、AIスマートカメラが加速

マルチスペクトルおよびハイパースペクトルカメラは、バンド固有の分析を必要とする防衛および環境監視オペレーターに好まれ、2024年の収益プールの37.45%を占めました。このカテゴリの航空機カメラ市場規模は、ドイツのPEGASUS SIGINT航空機などのプログラムが広帯域センサーシステムを採用するにつれて、2030年までに1,800万米ドルを超えると予想されています。組み込みGPUとニューラルアクセラレーターを搭載したAI対応スマートカメラは、11.96%のCAGRで最も急速に成長しており、従来の電気光学モデルからシェアを奪っています。

* 航空機プラットフォーム別: 固定翼機が量を牽引、ハイブリッド機が増加を促進

固定翼機は、広大な民間航空機群とビジネスジェットのISR任務への継続的な転換を反映し、2024年に62.98%のシェアを占めました。回転翼機の需要は、空中法執行機関や洋上エネルギーに集中しており、安定化されたターレットが海上捜索任務を可能にします。ティルトローターやeVTOL機を含むハイブリッドプラットフォームは、都市モビリティプロジェクトが認証経路を最終決定するにつれて、最も急な10.49%のCAGRを生成すると予測されています。

* 販売チャネル別: 改修の勢いがラインフィットの成長を上回る

OEMラインフィットは2024年に58.12%のシェアを維持しましたが、改修のCAGRが2030年まで12.49%に達するため、相対的な地位を譲ると予測されています。新規航空機の納入遅延により、航空会社は既存のジェット機を近代化せざるを得なくなり、モジュール式の機内および機外ビジョンキットの購入注文が加速しています。MROプロバイダーは、カメラメンテナンスを新たな収益源として活用し、定期的なレンズクリーニングやソフトウェア更新サービスを時間単位のコストプログラムにバンドルしています。

地域分析

* 北米: 2024年の収益の38.34%を占め、米国の防衛ISR予算と、安全改修を受けている大規模な民間航空機群に支えられています。米陸軍のHADES契約パイプラインだけでも、今後10年間で約10億米ドルのセンサー購入を吸収する可能性があります。

* アジア太平洋地域: 10.55%のCAGRで最も急速に成長している地域です。中国の国産ドローンの普及は、輸出管理摩擦にもかかわらず、地元のカメラ製造クラスターの発展を促進しています。インド、日本、韓国は、防衛オフセットをセンサー技術移転に振り向け、徐々に国内の能力を構築しています。

* 欧州: ドイツの12億ユーロ(14.1億米ドル)のPEGASUS SIGINTフリートや英国の滑走路侵入防止義務などのプログラムを活用し、着実な勢いを維持しています。フランスとイタリアの国防省は、回転翼機群を近代化するためにマルチセンサーターレットの調達を募集しており、地域の航空会社は混雑した空港での地上損傷コストを削減するために360°タクシー支援キットを優先しています。

競争環境

市場集中度は中程度であり、上位5社のサプライヤーが世界の収益シェアの大部分を占めています。Collins Aerospace、Thales、L3Harrisは、長期的なサプライヤー提供機器契約と深い認証実績を活用して、ラインフィットの受注を確保しています。Teledyneの買収攻勢は、センサー製造とシステムレベルの統合を組み合わせ、防衛大手企業に魅力的なエンドツーエンドの垂直統合制御を可能にしています。HoneywellとCurtiss-Wrightは、複数のカメラフィードを融合するエッジコンピューティングゲートウェイを重視し、光学性能だけでなくデータ分析の深さで差別化を図っています。

Trakka SystemsやKID-Systemeなどの専門的な挑戦者は、SARや機内Wi-Fiカメラネットワークといった高成長ニッチ市場をターゲットにしており、より軽量なフォームファクターと迅速な製品更新サイクルを提供しています。戦略的協力が最近の活動を特徴づけており、L3HarrisはAir Tractorの堅牢な機体とイメージングペイロードを組み合わせて、米特殊作戦軍のArmed Overwatch賞を獲得しました。

最近の業界動向

* 2025年5月: L3Harrisは、カナダ空軍のP-8Aポセイドン航空機向けに16基のWESCAM MX-20 EO/IRシステムを供給するカナダとの契約を獲得し、有人および無人航空機群全体でISRセンサーを標準化しました。

* 2025年3月: Teledyne FLIR OEMは、Boson+サーマルおよびHadron 640R+デュアルサーマル・可視カメラモジュールの放射測定バージョンを発表しました。これらの新製品は、ピクセルレベルの温度測定機能を提供し、無人地上車両(UGV)、無人航空機システム(UAS)、セキュリティ、ハンドヘルドデバイス、人工知能(AI)ソリューションなど、幅広い業界での応用を拡大しています。

このレポートは、航空機カメラの世界市場に関する詳細な分析を提供しています。航空機カメラは、パイロットの状況認識を高め、航空機の内部および周囲の視界を提供することで、安全性と運用効率を向上させる重要な役割を担っています。本調査では、電気光学(EO)/赤外線(IR)カメラに焦点を当て、軍用機だけでなく、商用航空機、ビジネス・一般航空、無人航空機(UAV)、特殊任務航空機など、幅広いアプリケーションを対象としています。市場は、アプリケーション、カメラ設置タイプ、カメラの種類、航空機プラットフォーム、販売チャネル、および地域別に詳細にセグメント化され、各セグメントの市場規模と予測が金額(米ドル)で提供されています。

市場概況では、市場の概要、市場を牽引する要因、市場の阻害要因に加え、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった多角的な視点から分析が行われています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 4Kキャビン監視システムへのアップグレードに対するレトロフィット需要の増加。これは、より厳格な安全プロトコルと保険要件に対応し、顔認識や行動分析を可能にする高解像度システムへの移行を促しています。

* デジタルツインプログラム向けのAIアシスト型予知保全カメラの導入。

* 2028年からのEASA(欧州航空安全機関)/FAA(米国連邦航空局)によるコックピットビデオレコーダーの義務化。これにより、約6,000機の航空機で数年間にわたるレトロフィットの波が起こり、認証済みでプライバシーに配慮したソリューションを提供するベンダーに恩恵をもたらすと予測されています。

* SWaP(サイズ、重量、電力)最適化されたイメージングを必要とする無人航空機(UAV)およびeVTOL(電動垂直離着陸機)プラットフォームの成長。

* 山火事監視運用における熱/IRカメラの統合。

* 次世代ワイドボディ航空機における360°タクシー支援システムへの需要。

一方で、市場の成長を阻害する要因も存在します。

* 新しいカメラハードウェアに対するDO-178/DO-254認証の高コスト。

* コックピットビデオに対するパイロット組合からのプライバシーに関する反発。

* デュアルユースEO/IRセンサーに対する輸出管理規制。

* 半導体サプライチェーンの継続的な変動性。

市場規模と成長予測に関して、航空機カメラ市場は2025年に2,985万米ドルと評価されており、2030年までに5,001万米ドルに成長すると予測されています。最も急速に成長しているアプリケーションセグメントはUAV(無人航空機)であり、2030年までのCAGR(年平均成長率)は12.58%と予測されています。地域別では、アジア太平洋地域が最も高い需要成長を示しており、ドローンの普及と航空機隊の近代化により、CAGRは10.55%に達すると見込まれています。

レポートでは、市場を以下の詳細なセグメントに分類して分析しています。

* アプリケーション別: 商用航空、軍用航空、ビジネス・一般航空、無人航空機(UAV)、特殊任務航空機(ISR、SAR、医療搬送など)。

* カメラ設置タイプ別: 内部カメラ、外部カメラ。

* 種類別: 電気光学(可視光)、赤外線(LWIRおよびMWIR)、暗視/低照度、マルチスペクトル/ハイパースペクトル、360度およびパノラマ、AI対応スマートカメラ。

* 航空機プラットフォーム別: 固定翼機、回転翼機、ハイブリッド機。

* 販売チャネル別: OEMラインフィット、レトロフィット/アフターマーケット/MRO。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Teledyne Technologies Incorporated、Collins Aerospace (RTX Corporation)、Thales Group、Leonardo S.p.A.、Elbit Systems Ltd.、L3Harris Technologies, Inc.、Honeywell International Inc.など、主要な市場プレイヤーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。また、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 4Kキャビン監視アップグレードのためのレトロフィット需要の増加

- 4.2.2 デジタルツインプログラム向けAI支援型予知保全カメラ

- 4.2.3 2028年からのEASA/FAAによるコックピットビデオレコーダーの義務化

- 4.2.4 SWaP最適化イメージングを必要とする無人およびeVTOLプラットフォームの成長

- 4.2.5 森林火災監視運用向け熱/IRカメラ統合

- 4.2.6 次世代ワイドボディ航空機における360°タキシング支援システムの需要

-

4.3 市場の阻害要因

- 4.3.1 新しいカメラハードウェアに対する高額なDO-178/DO-254認証コスト

- 4.3.2 コックピットビデオに対するパイロット組合のプライバシー反発

- 4.3.3 軍民両用EO/IRセンサーに対する輸出管理規制

- 4.3.4 継続的な半導体サプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 商業航空

- 5.1.2 軍事航空

- 5.1.3 ビジネス・一般航空

- 5.1.4 無人航空機 (UAV)

- 5.1.5 特殊任務航空機 (ISR、SAR、医療搬送)

-

5.2 カメラ設置タイプ別

- 5.2.1 内部カメラ

- 5.2.2 外部カメラ

-

5.3 タイプ別

- 5.3.1 電子光学 (可視)

- 5.3.2 赤外線 (LWIRおよびMWIR)

- 5.3.3 暗視/低照度

- 5.3.4 マルチスペクトル/ハイパースペクトル

- 5.3.5 360度およびパノラマ

- 5.3.6 AI対応スマートカメラ

-

5.4 航空機プラットフォーム別

- 5.4.1 固定翼

- 5.4.2 回転翼

- 5.4.3 ハイブリッド

-

5.5 販売チャネル別

- 5.5.1 OEMラインフィット

- 5.5.2 レトロフィット/アフターマーケット/MRO

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 タレス・グループ

- 6.4.4 レオナルド S.p.A.

- 6.4.5 KID-Systeme GmbH

- 6.4.6 ラテコエール S.A

- 6.4.7 キャビン・アビオニクス・リミテッド

- 6.4.8 エルビット・システムズ Ltd.

- 6.4.9 L3ハリス・テクノロジーズ, Inc.

- 6.4.10 パーカー・メギット・コーポレーション

- 6.4.11 ヘンソルト AG

- 6.4.12 トラッカ・システムズ

- 6.4.13 カーチス・ライト・コーポレーション

- 6.4.14 ハネウェル・インターナショナル Inc.

- 6.4.15 エアリアル・ビュー・システムズ Inc.(NEPグループ)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機用カメラは、航空機に搭載され、空撮、監視、偵察、測量、研究など多岐にわたる目的で使用される特殊なカメラシステムを指します。一般的な地上用カメラとは異なり、航空機が飛行する際の振動、急激な温度変化、気圧変化、さらには放射線といった厳しい環境条件下でも安定して機能するよう、堅牢な設計と高い信頼性が求められます。また、広範囲を効率的に撮影するため、高解像度、広ダイナミックレンジ、高速撮影、そしてリアルタイムでのデータ伝送能力などが重要な性能要件となります。

航空機用カメラの種類は、その用途や撮影方式によって多岐にわたります。用途別では、まず国土の測量や地図作成に用いられる「測量・マッピング用カメラ」があります。これらは高精度なGPSや慣性計測装置(IMU)と連携し、正確な位置情報を持つ画像を生成します。次に、軍事偵察、国境警備、災害監視、捜索救助などに使われる「監視・偵察用カメラ」は、遠距離からのズーム機能、夜間や悪天候下でも視認性を確保する赤外線機能、低照度対応などが特徴です。気象観測や環境モニタリング、科学実験などに用いられる「研究・開発用カメラ」は、特定の波長帯を捉えるマルチスペクトルカメラやハイパースペクトルカメラなど、特殊なセンサーを搭載していることが多いです。さらに、映画撮影やテレビ中継、観光プロモーションなど、エンターテイメントや報道目的で高画質な映像を撮影する「エンターテイメント・報道用カメラ」も存在します。近年では、小型軽量化が進み、ドローンに搭載されるカメラも航空機用カメラの一種として広く普及しています。

撮影方式別では、人間の目に見える光を捉える「可視光カメラ」が最も一般的です。夜間や霧、煙の中でも熱源を検出できる「赤外線カメラ」は、監視や災害救助で威力を発揮します。特定の波長帯で画像を撮影し、植生の状態や水質などを分析する「マルチスペクトルカメラ」や、さらに多くの狭い波長帯で詳細な物質分析を可能にする「ハイパースペクトルカメラ」は、精密農業や環境モニタリングに不可欠です。また、電波を利用して雲や夜間でも地表を観測し、3D地形データを取得できる「SAR(合成開口レーダー)」や、レーザー光で距離を測定し、高精度な3D点群データを生成する「LiDAR(光検出と測距)」も、航空機用カメラの重要な技術として活用されています。

航空機用カメラの用途は非常に広範です。国土測量や地図作成においては、高精度な地形図や都市計画図の作成に貢献し、スマートシティ計画の基盤データとなります。災害監視・救援では、火山噴火、地震、洪水、森林火災などの被害状況を迅速に把握し、被災者の捜索活動を支援します。環境モニタリングでは、森林破壊の進行状況、海洋汚染の範囲、農作物の生育状況、さらには気候変動の影響調査など、地球規模の課題解決に役立っています。防衛・警備分野では、国境監視、不審船や航空機の追跡、偵察活動に不可欠なツールです。インフラ点検では、電力線、パイプライン、橋梁などの老朽化診断や異常検知を効率的に行い、維持管理コストの削減と安全性の向上に寄与します。農業・林業においては、精密農業の実現(肥料散布の最適化など)や病害虫の早期発見、森林資源管理に活用されています。エンターテイメント分野では、映画やテレビ番組、スポーツ中継などで迫力ある空撮映像を提供し、視聴者に感動を与えています。科学研究においても、大気物理学、地球科学、生物学など多岐にわたる分野で貴重なデータ収集源となっています。

航空機用カメラを支える関連技術も進化を続けています。航空機の振動や揺れを吸収し、安定した映像を撮影するための「ジンバル・スタビライザー」は、高画質撮影に不可欠です。カメラの位置、姿勢、速度を高精度に記録する「GPS/IMU(慣性計測装置)」は、画像に正確な位置情報を付与し、測量精度を向上させます。撮影された膨大なデータをリアルタイムで解析し、異常検知やオブジェクト認識、3Dモデリングを行う「画像処理・AI技術」は、カメラの価値を飛躍的に高めています。また、高速・大容量の映像や画像を地上局へリアルタイムで伝送するための「データ伝送技術」(衛星通信、無線LANなど)も重要です。高性能なレンズやCMOS/CCDセンサー、低照度対応、広ダイナミックレンジを実現する「光学技術」は、画質の向上に直結します。さらに、ドローン搭載など、より小型の航空機への搭載を可能にする「小型化・軽量化技術」や、振動、衝撃、温度変化、気圧変化、放射線などに対する「耐環境性技術」も、航空機用カメラの適用範囲を広げる上で欠かせません。

市場背景としては、近年、航空機用カメラ市場は急速な成長を遂げています。この成長の主な要因は、ドローンの普及と性能向上、高精度な地理空間情報への需要増加(スマートシティ、精密農業など)、災害対策や防衛・警備分野でのニーズ拡大、そしてAIやIoTとの連携による付加価値の向上などが挙げられます。一方で、高コストであること、取得データの処理・解析の複雑さ、プライバシーや飛行制限といった法規制、サイバーセキュリティリスクなどが課題として存在します。市場の主要プレイヤーには、専門のカメラメーカー、航空機メーカー、ドローンメーカー、そして画像処理ソフトウェア企業などが名を連ねています。

将来展望として、航空機用カメラはさらなる高機能化・多機能化が進むと予想されます。AIによる自律的な撮影やリアルタイム解析、複数のセンサー(可視光、赤外線、LiDARなど)を統合した複合センサーシステムの開発、超高解像度化、そしてリアルタイム3Dマッピングの実現などが期待されています。また、ドローン市場の拡大に伴い、高性能でありながら手頃な価格の製品が増加し、小型化・低コスト化が加速するでしょう。取得された膨大なデータは、クラウド連携やビッグデータ解析を通じて新たな価値創造に繋がり、様々な産業での活用が促進されます。法規制の面では、ドローンや航空機用カメラの利用に関する国際的なルールや国内法規の整備が進み、より安全で効率的な運用が図られると見込まれます。さらに、宇宙空間での利用や自動運転車との連携など、新たな用途の開拓も進むでしょう。データ保護や不正利用防止のためのセキュリティ強化も、今後の重要な課題となります。航空機用カメラは、今後も社会の様々な分野で不可欠なツールとして進化し続けることでしょう。