航空機通信システム市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

航空機通信システム市場は、コンポーネント(トランスポンダー、ディスプレイおよびプロセッサー、アンテナなど)、航空機タイプ(商用航空機、軍用航空機など)、システム(無線通信システムなど)、接続技術(SATCOM、戦術データリンクなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

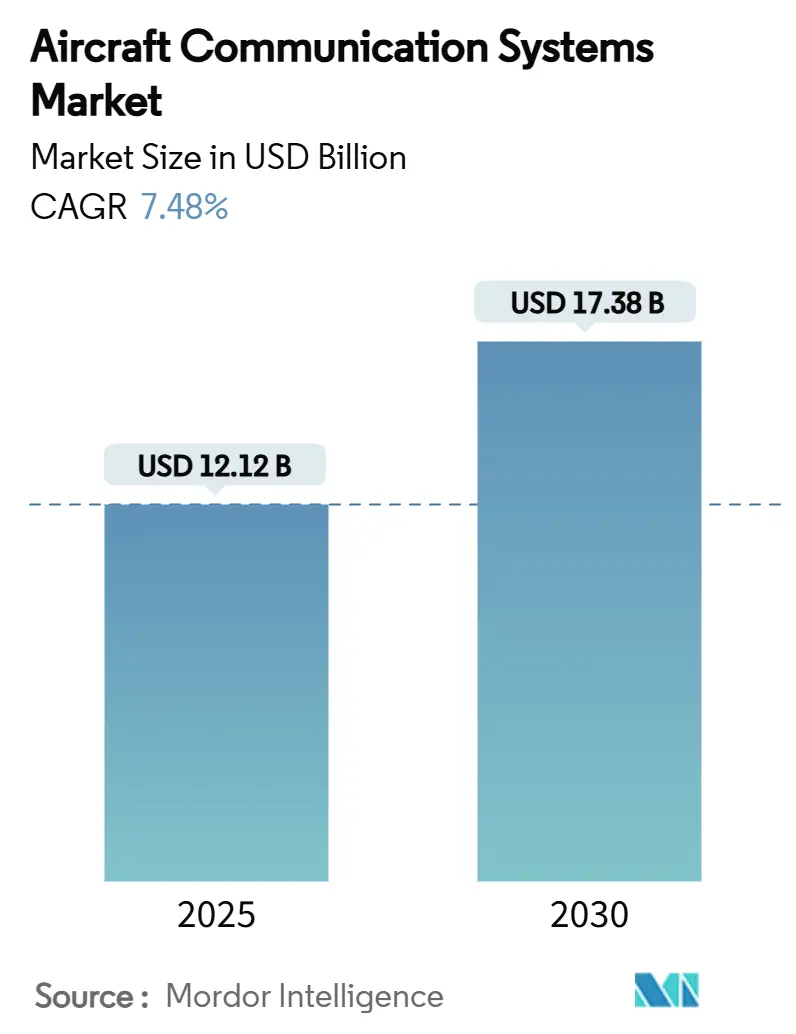

航空機通信システム市場は、2025年に121.2億米ドルの規模に達し、2030年には173.8億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.48%です。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。調査期間は2019年から2030年です。

市場概要

この市場の主な成長要因は、商用機、防衛機、および新たな都市型航空モビリティ(UAM)機材において、途切れることのない安全なマルチオービット接続に対する需要が高まっていることです。航空会社は、接続性をコストセンターから収益サービスへと再定義しており、防衛プログラムでは、戦術データリンクと衛星ターミナルのアップグレードが継続的に行われています。コックピットアビオニクスの急速なデジタル化、CPDLCやADS-B Outといった規制要件、AIを活用したスペクトル管理なども、あらゆる航空機クラスでの投資を促進しています。GogoによるSatcom Directの買収に見られるような接続プロバイダー間の統合や、アジア太平洋地域における機材の継続的な増加も、市場の勢いを後押ししています。

主要なレポートのポイント

* コンポーネント別: 2024年にはアンテナが市場シェアの39.89%を占め、ディスプレイおよびプロセッサは2030年までに9.67%のCAGRで拡大すると予測されています。

* 航空機タイプ別: 2024年には商用航空が収益シェアの53.67%を占め、都市型航空モビリティ(UAM)プラットフォームは2030年までに11.45%のCAGRで最も急速に成長すると予測されています。

* システム別: 2024年には無線通信が市場規模の39.54%を占め、ACARSは8.32%のCAGRで進展しています。

* 接続技術別: 2024年にはSATCOMが市場規模の40.85%を占め、5G空対地ソリューションは7.76%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が35.85%のシェアを占め、アジア太平洋地域は2030年までに8.42%のCAGRで最も急速に成長する地域です。

市場の成長要因と影響分析

* SATCOM対応の機内接続の急増: CAGRに+1.2%の影響を与え、北米と欧州を中心に世界的に広がり、中期的な影響が見込まれます。航空会社は、低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)を組み合わせたマルチオービットアーキテクチャに移行しており、デルタ航空がヒューズのマルチオービットソリューションを採用するなど、ブロードバンド接続を戦略的インフラと見なすパラダイムシフトが起きています。

* ADS-B OutおよびCPDLCの義務化: CAGRに+0.8%の影響を与え、米国と欧州が主導し、短期的な影響が見込まれます。米国空域ではADS-B Outと国内CPDLCが義務化され、航空会社はVDL Mode 2無線機と通信管理ユニット(CMU)の改修を余儀なくされています。

* アジア太平洋地域のナローボディ機材の拡大: CAGRに+1.0%の影響を与え、アジア太平洋地域が中心となり、長期的な影響が見込まれます。エアバスは、アジア太平洋地域の航空機サービス市場が2025年の520億米ドルから2043年には1,290億米ドルに急増すると予測しており、約19,500機の新規納入がこれを支えます。

* 軍用機材のセキュア通信向け改修プログラム: CAGRに+0.9%の影響を与え、北米と欧州および同盟国で、中期的な影響が見込まれます。L3HarrisのMIDS JTRS端末に対する9億9,900万米ドルの契約は、Link-16のアップグレードが継続していることを示しています。

* アビオニクス全体へのソフトウェア定義無線(SDR)の統合: CAGRに+0.7%の影響を与え、世界的に(初期は軍用機で)長期的な影響が見込まれます。

* AI駆動型コグニティブ無線による動的スペクトル利用: CAGRに+0.6%の影響を与え、北米と欧州のパイロットサイトで、長期的な影響が見込まれます。

市場の抑制要因と影響分析

* 認証およびDO-178/DO-254のコスト負担: CAGRに-0.9%の影響を与え、北米と欧州でより厳しく、中期的な影響が見込まれます。マルチコアおよびAI対応アビオニクスの検証コストは急増しており、小規模OEMはリソースの制約に直面しています。

* IPベースのアビオニクスネットワークにおけるサイバー脆弱性: CAGRに-0.7%の影響を与え、世界的に(防衛分野で特に懸念され)、短期的な影響が見込まれます。米国会計検査院(GAO)は、FAAに対し、IPリンクによって導入される新たなサイバーセキュリティリスクを評価し、軽減策を講じるよう促しています。

本レポートは、航空機通信システム市場に関する詳細な分析を提供しています。本調査における航空機通信システム市場は、航空機、地上局、および他の航空機間での音声またはデータ交換を可能にする、新しい機上ハードウェアおよび組み込みソフトウェアを対象としています。具体的には、無線機(VHF、HF、UHF)、SATCOM端末、アンテナ、オーディオ統合ユニット、通信管理ユニット、および関連するレコーダーが含まれます。OEMまたはライセンスを受けたインテグレーターによって完全なキットとして販売される改修機器も含まれますが、地上ベースのATCインフラ、機内Wi-Fiルーター、地上ネットワーク機器、単体旅客エンターテイメントルーター、およびスペア部品は範囲外とされています。

市場規模と成長予測に関して、航空機通信システム市場は2025年に121.2億米ドルと評価されており、2030年までに173.8億米ドルに達すると予測されており、年平均成長率(CAGR)は7.48%です。

市場の成長を牽引する主要な要因としては、SATCOM対応の機内接続の急増、ADS-B OutおよびCPDLCの義務化期限、アジア太平洋地域におけるナローボディ航空機フリートの拡大、安全な通信のための軍用機フリートの改修プログラム、アビオニクス全体へのソフトウェア定義無線(SDR)の統合、および動的スペクトル利用のためのAI駆動型コグニティブ無線が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、認証およびDO-178/DO-254規格への準拠にかかるコスト負担、IPベースのアビオニクスネットワークにおけるサイバー脆弱性、RFスペクトルの混雑と干渉リスク、およびRFチップセットの半導体供給不足が含まれます。

コンポーネント別では、ディスプレイおよびプロセッサーが最も速い成長を示しており、FAA認定のマルチコア処理プラットフォームがコックピットのコンピューティング能力を75%向上させることにより、2030年までに9.67%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域がフリートの拡大、5G地上通信(ATG)の試験導入、防衛費の増加により、8.42%のCAGRで他の地域を上回る成長を遂げています。接続技術別では、5G地上通信ネットワークが最も急速に成長しており、低遅延のブロードバンドを提供し、マルチオービット衛星リンクを補完する役割を果たしています。

規制面では、ADS-B OutおよびCPDLCの義務化期限が、航空会社にVDL無線機やCMUの装備を促し、準拠した通信ソリューションへの短期的な支出を加速させています。また、IPベースの接続は新たなサイバー攻撃経路をもたらすため、量子鍵配送衛星やFAAの監視強化といったデータ経路を保護するための取り組みが進められています。

本レポートの調査手法は、堅牢かつ多角的です。一次調査では、主要OEMのアビオニクスエンジニア、MROマネージャー、民間・軍事航空交通管制の専門家へのインタビューを通じて、認証リードタイム、平均販売価格、改修サイクルなどの情報を検証しています。二次調査では、FAA、EASA、ICAO、ITUなどの公開データセット、業界団体(AEA、AIA、IATA)の統計、企業の財務報告書などを活用しています。市場規模の算出と予測は、航空機の年間納入数、稼働中の機体数、義務的な退役数を考慮したトップダウンアプローチと、ベンダーの販売データやチャネルチェックによるボトムアップアプローチを組み合わせて行われています。予測は、旅客RPK成長率や防衛資本支出などのマクロ要因と、ユニット出荷数および加重平均販売価格を関連付ける多変量回帰分析を用いており、半導体不足のシナリオ分析も実施されています。データは2段階のアナリストレビューを経て検証され、3%を超える差異は再調整されます。これらの厳格なプロセスにより、本レポートの市場ベースラインは信頼性が高く、具体的なフリートデータに基づき再現可能であるとされています。

競争環境においては、Honeywell International Inc.、Northrop Grumman Corporation、THALES Group、RTX Corporation、L3Harris Technologies, Inc.、General Dynamics Corporation、Iridium Satellite LLC、ViaSat Inc.、Rohde & Schwarz GmbH & Co. KG、Gogo Inc.、Elbit Systems Ltd.、BAE Systems plc、Garmin Ltd.、Safran Electronics & Defense (Safran SA)など、多数の主要企業が市場に存在しています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 SATCOM対応機内接続の急増

- 4.2.2 ADS-B OutおよびCPDLCの義務化と遵守期限

- 4.2.3 APACナローボディ航空機フリートの拡大

- 4.2.4 安全な通信のための軍用機フリート改修プログラム

- 4.2.5 アビオニクス全体へのソフトウェア無線統合

- 4.2.6 動的スペクトル利用のためのAI駆動型コグニティブ無線

-

4.3 市場の阻害要因

- 4.3.1 認証およびDO-178/DO-254のコスト負担

- 4.3.2 IPベースのアビオニクスネットワークにおけるサイバー脆弱性

- 4.3.3 RFスペクトルの混雑と干渉リスク

- 4.3.4 RFチップセットの半導体供給不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 トランスポンダー

- 5.1.2 衛星通信端末

- 5.1.3 アンテナ

- 5.1.4 ディスプレイおよびプロセッサー

- 5.1.5 通信管理ユニット

- 5.1.6 その他のコンポーネント

-

5.2 航空機タイプ別

- 5.2.1 商用航空機

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.1.4 ビジネスジェット

- 5.2.2 軍用航空機

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 特殊任務機

- 5.2.3 無人航空機 (UAV)

- 5.2.4 都市型航空交通/eVTOL

-

5.3 システム別

- 5.3.1 無線通信システム

- 5.3.2 インターホン通信システム

- 5.3.3 機内放送システム

- 5.3.4 デジタル無線およびオーディオ統合管理システム

- 5.3.5 航空機通信アドレッシングおよび報告システム (ACARS)

-

5.4 接続技術別

- 5.4.1 衛星通信 (L/Ku/Kaバンド)

- 5.4.2 VHF/HF音声

- 5.4.3 空対地 (ATG/5G-ATG)

- 5.4.4 戦術データリンク (Link-16, MADL)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 ノースロップ・グラマン・コーポレーション

- 6.4.3 タレス・グループ

- 6.4.4 RTXコーポレーション

- 6.4.5 L3ハリス・テクノロジーズ・インク

- 6.4.6 ジェネラル・ダイナミクス・コーポレーション

- 6.4.7 イリジウム・サテライトLLC

- 6.4.8 クレイトス・ディフェンス&セキュリティ・ソリューションズ・インク

- 6.4.9 ビアサット・インク

- 6.4.10 ローデ・シュワルツGmbH & Co. KG

- 6.4.11 ゴーゴー・インク

- 6.4.12 エルビット・システムズ・リミテッド

- 6.4.13 BAEシステムズplc

- 6.4.14 ガーミン・リミテッド

- 6.4.15 オービット・コミュニケーション・システムズ・リミテッド

- 6.4.16 アストロニクス・コーポレーション

- 6.4.17 サフラン・エレクトロニクス&ディフェンス (サフランSA)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機通信システムは、航空機が安全かつ効率的に運航するために不可欠な、地上、他の航空機、または衛星との間で情報交換を行うための複合的な技術群を指します。これは、パイロットと航空管制官間の音声通信から、運航データ、気象情報、乗客向けインターネット接続に至るまで、多岐にわたる情報の送受信を可能にするシステム全体を包含しています。その目的は、航空機の位置、速度、高度などの運航情報の共有、緊急時の連絡、飛行計画の調整、そして乗客へのサービス提供など、航空運航のあらゆる側面を支えることにあります。

航空機通信システムには、その用途と特性に応じて様々な種類が存在します。まず、音声通信システムとしては、主にVHF(Very High Frequency)無線が挙げられます。これは見通し線通信であり、航空管制官とパイロット間の主要な交信手段として、空港周辺や比較的短距離の飛行で利用されます。長距離の洋上飛行などでは、電離層反射を利用するHF(High Frequency)無線が用いられることもありますが、近年では衛星通信(SATCOM)がその役割を代替しつつあります。SATCOMは、地球上のどこからでも衛星を介して音声およびデータ通信を可能にし、グローバルな運航における信頼性の高い通信手段として普及しています。データ通信システムとしては、ACARS(Aircraft Communications Addressing and Reporting System)が代表的です。これは、航空機の運航状況、エンジンデータ、気象情報、整備情報などを自動的に地上システムへ送信したり、地上から航空機へメッセージを送信したりするために使用されます。また、CPDLC(Controller-Pilot Data Link Communications)は、航空管制官とパイロット間の指示や応答をデータリンクで行うシステムであり、音声通信の負荷軽減と誤解の防止に貢献しています。ADS-B(Automatic Dependent Surveillance-Broadcast)は、航空機が自身の位置、速度、高度などの情報を自動的にブロードキャストし、他の航空機や地上局がそれを受信することで、監視能力を向上させるシステムです。さらに、乗客向けには機内Wi-Fiやエンターテイメントシステムが普及しており、これらも航空機内のネットワークを介して地上との通信を行っています。

これらの通信システムは、多岐にわたる用途で活用されています。最も重要なのは、航空機の安全運航の確保です。航空管制官との密な交信により、衝突の危険を回避し、適切な飛行経路を指示することが可能になります。緊急時には、迅速な連絡と情報共有が救助活動に不可欠です。また、リアルタイムの気象情報を受信することで、悪天候を回避し、安全な飛行を維持することができます。運航効率の向上も重要な用途の一つです。飛行計画の変更、燃料管理、遅延情報の共有、そして航空機の整備状況のリアルタイム伝送により、航空会社の運用コスト削減と定時運航率の向上に貢献しています。乗客サービスにおいては、機内インターネット接続やエンターテイメントシステムの提供により、フライト中の快適性が向上しています。軍事用途では、指揮統制、情報共有、偵察活動など、多岐にわたるミッション遂行に不可欠な通信手段として利用されています。

航空機通信システムを支える関連技術は多岐にわたります。無線通信技術としては、VHF、HF、UHFといった周波数帯域を利用する技術に加え、マイクロ波や衛星通信技術が挙げられます。特に衛星通信では、静止軌道衛星(GEO)だけでなく、低軌道衛星(LEO)コンステレーションの活用が進んでおり、高速・大容量・低遅延の通信が実現されつつあります。ネットワーク技術では、IPベースのネットワークが主流となりつつあり、機内ネットワークと地上ネットワークのシームレスな統合が進んでいます。データリンク技術においては、ACARSやCPDLC、ADS-Bといった特定のプロトコルが標準化され、国際的な相互運用性が確保されています。通信の安全性を確保するためには、暗号化技術や認証技術などのサイバーセキュリティ技術が不可欠です。また、高性能なアンテナ技術、特に小型軽量で高効率なアンテナや、ビームを電子的に制御できるフェーズドアレイアンテナの開発も進んでいます。ソフトウェア無線(SDR)技術は、柔軟な周波数帯域や変調方式への対応を可能にし、システムのアップグレードや新機能の追加を容易にしています。近年では、AIや機械学習の技術が、通信の最適化、異常検知、予測整備などに応用され始めています。将来的には、5GやBeyond 5Gといった次世代移動通信技術が、航空機通信システムに統合される可能性も指摘されています。

航空機通信システムの市場背景は、航空交通量の継続的な増加、安全規制の強化、そして乗客のコネクティビティに対する需要の高まりによって、力強い成長を続けています。特に、世界的な航空需要の回復と新興国における航空産業の発展が、市場拡大の主要な推進力となっています。一方で、周波数帯域のひっ迫、サイバーセキュリティリスクの増大、レガシーシステムからの移行に伴う高コスト、そして技術の急速な進化への対応といった課題も存在します。主要な市場プレイヤーとしては、ハネウェル、コリンズ・エアロスペース(旧ロックウェル・コリンズ)、タレスといった航空電子機器メーカーに加え、インマルサットやイリジウムといった衛星通信プロバイダーが挙げられます。市場のトレンドとしては、IPベースの統合ネットワークへの移行、衛星通信のさらなる普及、データリンク通信の高度化、そして機内Wi-Fiの高速化・低遅延化が顕著です。航空会社は、運航効率の向上と乗客満足度の向上を両立させるため、最新の通信システムへの投資を積極的に行っています。

将来の航空機通信システムは、さらなる安全性、効率性、そしてコネクティビティの向上を目指して進化していくでしょう。欧州のSESAR(Single European Sky ATM Research)や米国のNextGen(Next Generation Air Transportation System)といった航空交通管理システムの近代化プログラムは、データリンク通信のさらなる活用と、航空機と地上システム間の情報共有の高度化を推進しています。これにより、航空機の飛行経路の最適化、遅延の削減、そして燃料消費量の低減が期待されます。IPベースの統合ネットワークは、機内と地上、そして航空機間でのシームレスな通信を可能にし、運航データのリアルタイム共有やリモート診断、ソフトウェアアップデートなどを容易にするでしょう。高速・大容量の衛星通信は、KaバンドやKuバンドの普及に加え、SpaceXのStarlinkやOneWebのようなLEO(低軌道)衛星コンステレーションの活用により、機内インターネットの品質を飛躍的に向上させ、地上とほぼ同等の通信環境を提供する可能性があります。サイバーセキュリティの脅威は今後も増大すると予想されるため、通信システムの設計段階から強固なセキュリティ対策を組み込むことが不可欠となります。AIや機械学習は、運航の最適化、予知保全、異常検知、そして通信リソースの効率的な管理に広く応用されるでしょう。また、UAM(Urban Air Mobility)やドローンといった新たな航空機の登場に伴い、低高度空域における通信・監視システムの構築も重要な課題となります。長期的には、量子暗号通信のような最先端技術が、航空機通信のセキュリティをさらに強化する可能性も秘めています。持続可能性の観点からは、省電力化や効率的な周波数利用技術の開発も進められていくことでしょう。これらの進化は、航空運航の未来を形作る上で極めて重要な役割を果たすことになります。