航空機操縦翼面市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機操縦翼面市場は、タイプ別(主操縦翼面、補助操縦翼面)、エンドユーザー別(民間航空機、軍用機、ゼネラルアビエーション機)、および地域別(北米、ヨーロッパ、アジア太平洋、およびその他の地域)に分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機操縦翼面市場の概要:成長トレンドと予測(2025年~2030年)

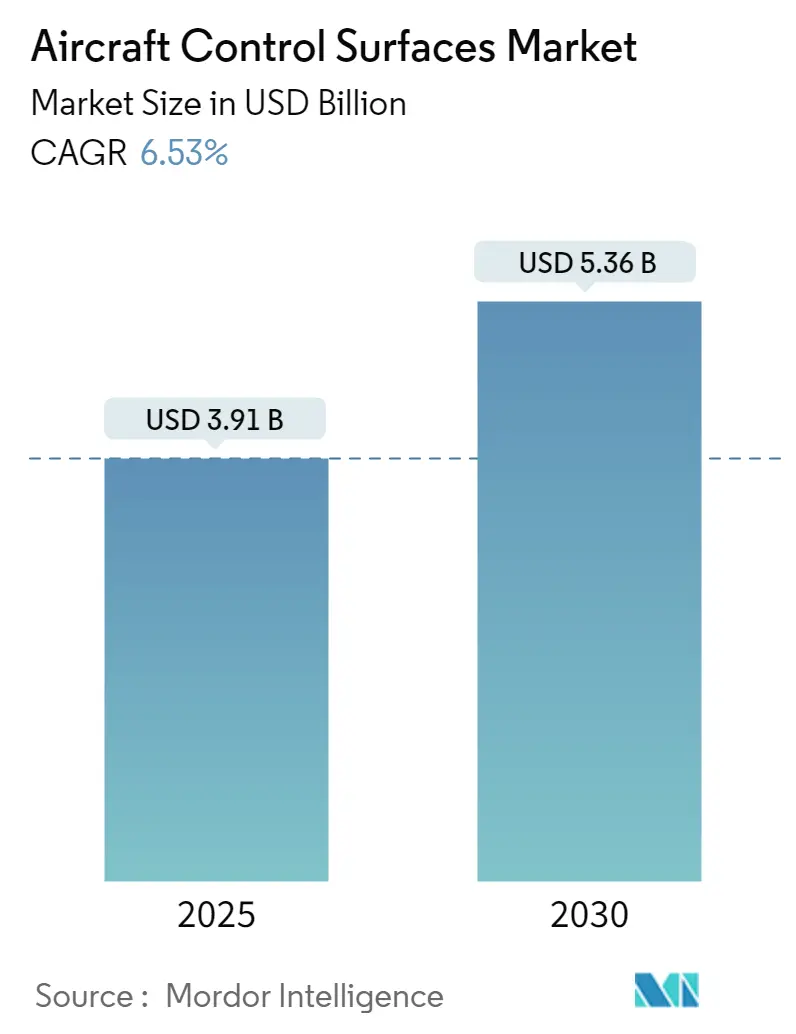

航空機操縦翼面市場は、2025年には39.1億米ドルと推定され、2030年には53.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.53%が見込まれています。この市場は、タイプ(主操縦翼面、補助操縦翼面)、エンドユーザー(民間航空機、軍用航空機、一般航空機)、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

市場の成長要因と機会

市場の主要な成長要因は、新規航空機の受注増加です。新規航空機の調達は、予測期間中に操縦翼面などの航空機部品に対する需要を生み出すと予想されます。また、航空機設計における革新は、デュアルパーパス飛行操縦翼面のような技術を生み出しており、非在来型航空機設計における研究の進展は、今後数年間で市場に新たな機会をもたらすと期待されています。一方で、先進的な航空機管理システムの高価格は、世界の低予算航空会社にとって市場の制約となっています。しかし、公的機関と航空機関が適切な安全性および制御システムの導入に一貫して取り組むことは、予測期間中の世界の航空機操縦翼面市場の成長に大きく貢献すると見られています。

主要な市場トレンドと洞察

1. 民間航空機が市場シェアを支配

民間航空機セグメントは、軍用機と比較して民間航空機の納入数が多いため、市場で支配的なシェアを占めると予測されています。一般航空機の固定翼機用操縦翼面のコストは、民間航空機と比較して平均サイズが小さく、製造コストも低いため、安価です。

民間航空機の納入数は継続的に増加しており、例えばエアバスは2022年に84の顧客に661機の民間航空機を納入し、1,078件の新規受注を記録しました。2022年末時点でのエアバスの受注残は7,239機に上り、納入数は2021年と比較して8%増加しました。ボーイング社も2022年に480機を納入し、キャンセルを考慮した上で774件の純新規受注を獲得しています。さらに、ボーイングは米国陸軍契約コマンドから航空機供給のために7億9,600万米ドルの契約を獲得しており、この契約は2027年までに完了する予定です。

2. アジア太平洋地域が最高の成長を記録

アジア太平洋地域は、航空機調達の増加を主な要因として、航空機操縦翼面市場で最も高い成長を遂げると予想されています。この地域は、民間、軍用、一般航空機を合わせた出荷数において、最も急速に成長する市場となる見込みです。特に中国とインドは、世界で最も急速に成長している航空市場であり、様々な航空機隊近代化プログラムと相まって、この地域の航空機操縦翼面市場の成長を牽引すると予想されています。

この地域における一般航空機の需要増加も成長を後押ししています。また、中国や日本を中心に、航空機の国産製造の増加もこの地域に恩恵をもたらしています。スペースジェットM90およびM100、西安MA700、COMAC C919、CRAIG CR929などの開発中の航空機モデルは、この地域における操縦翼面などの航空機部品の調達を促進すると期待されています。C919の操縦翼面は西安航空機工業有限公司が供給し、スペースジェットM90の操縦翼面は航空宇宙工業開発公司(AIDC)が供給しています。これらの要因が、将来的にこの地域の市場成長を後押しすると予測されています。

競争環境

航空機操縦翼面市場は、市場参加者が特定の航空機モデルのOEMと長期的な関係を築いているため、半統合型です。Triumph Group, Inc.、Magellan Aerospace Corporation、Strata Manufacturing PJSC、The Boeing Company、Airbus SEなどが市場の主要なプレーヤーとして挙げられます。

航空機メーカーは、全体的な収益性を高めるために、軽量化、抗力低減、燃料節約に貢献する操縦翼面技術の革新を歓迎しています。そのため、今後数年間で、異なる素材やわずかな設計変更を伴う新しいタイプの操縦翼面が発表されると予想されます。

ボーイングの「Focused Factory Initiative」のような、製造コストの削減、品質向上、納入効率の向上を目指す取り組みは、市場参加者が新たな契約を獲得するのに役立っています。例えば、2023年6月には、Joby Aviation, Inc.とGKN Aerospaceが、Joby航空機用の熱可塑性飛行操縦翼面の供給に関する複数年契約を締結しました。この操縦翼面は、先進的なオートクレーブ不要の製造方法を用いて製造された軽量の熱可塑性構造アセンブリで構成され、高レート生産を可能にします。

同様に、2023年1月には、DARPAがThe Boeing Companyに対し、革新的な航空機の制御(CRANE)プロジェクトの実験用実物大デモンストレーション航空機を製造する契約を授与しました。このXプレーンは、アクティブフロー制御(AFC)に依存しており、これは航空機の表面の空気の流れを変化させて空力性能を変えるために、戦略的に配置されたアクチュエーターとエフェクターを使用するものです。これらのメカニズムは、従来の方向舵、補助翼、フラップに代わるものであり、抗力と重量を削減し、高迎え角での揚力を生成し、構造の厚さを変更することを可能にします。

最近の業界動向

最近の業界動向としては、2023年5月にSpirit AeroSystemsがMAB Engineering Services Sdn Bhd(MAB Engineering)と提携契約を締結し、マレーシア航空およびクアラルンプール国際空港の他の運航会社向けにナセルおよび飛行操縦翼面のMRO(保守、修理、オーバーホール)サービスを提供することが挙げられます。また、2022年1月には、ボーイングがF/A-18 E/FおよびEA-18G航空機に使用される飛行操縦翼面の修理のために1億600万米ドルの納入注文を獲得しました。

このレポートは、「世界の航空機操縦翼面市場」に関する包括的な分析を提供しています。航空機操縦翼面とは、パイロットが航空機の飛行姿勢を調整し、制御するために使用する空力装置であり、その機能と役割に応じて主要操縦翼面と補助操縦翼面に大別されます。

市場規模の推移を見ると、2024年には36.5億米ドルと推定されており、2025年には39.1億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)6.53%という堅調な成長が見込まれており、2030年には市場規模が53.6億米ドルに拡大すると予測されています。

市場の動向については、市場の全体像を把握するための概要に加え、市場の成長を促進する主要な要因(マーケットドライバー)と、成長を抑制する要因(マーケットリストレイント)が詳細に分析されています。また、業界の競争環境と魅力を評価するために、ポーターのファイブフォース分析が実施されており、具体的にはサプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、そして既存企業間の競争の激しさが深く掘り下げられています。

市場は複数のセグメントに細分化されており、まずタイプ別では、主要操縦翼面と補助操縦翼面に分類されます。主要操縦翼面には、航空機のロールを制御するエルロン、ピッチを制御する昇降舵、ヨーを制御する方向舵が含まれます。一方、補助操縦翼面には、離着陸時の揚力増加や速度制御に用いられるフラップ、スポイラー、スラット、およびその他の補助的な操縦翼面が含まれています。

エンドユーザー別では、市場は民間航空機、軍用航空機、そして一般航空機の三つの主要なカテゴリーに分けられ、それぞれの需要特性が分析されています。

地理的セグメンテーションでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ、その他中東・アフリカ)といった主要地域およびその中の主要国が網羅されています。地域別の動向として、2025年には北米が最大の市場シェアを占めると予測されており、一方でアジア太平洋地域は2025年から2030年の予測期間において最も高いCAGRで成長する見込みです。

競争環境の分析では、ベンダーごとの市場シェアが提示され、市場で事業を展開する主要企業の詳細なプロファイルが提供されています。主要な市場参加者としては、Triumph Group, Inc.、Magellan Aerospace Corporation、Strata Manufacturing PJSC、The Boeing Company、Airbus SEなどが挙げられており、これらの企業の戦略や動向が市場に与える影響が考察されています。

本レポートは、調査の前提条件、調査範囲、および厳格な調査方法論に基づいて作成されています。各セグメントの市場規模は米ドル建ての価値で提供されており、2019年から2024年までの過去の市場データと、2025年から2030年までの将来予測が詳細にカバーされています。

最後に、市場における新たな機会と将来のトレンドについても言及されており、市場参加者や関係者が今後の戦略を策定する上で重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 主飛行操縦翼面

- 5.1.1.1 エルロン

- 5.1.1.2 エレベーター

- 5.1.1.3 ラダー

- 5.1.2 副飛行操縦翼面

- 5.1.2.1 フラップ

- 5.1.2.2 スポイラー

- 5.1.2.3 スラット

- 5.1.2.4 その他の副飛行操縦翼面

- 5.2 エンドユーザー

- 5.2.1 商用航空機

- 5.2.2 軍用航空機

- 5.2.3 一般航空機

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 ロシア

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 マゼラン・エアロスペース・コーポレーション

- 6.2.2 ストラタ・マニュファクチャリング PJSC

- 6.2.3 ボーイング社

- 6.2.4 エアバスSE

- 6.2.5 トライアンフ・グループ・インク

- 6.2.6 スピリット・エアロシステムズ・インク

- 6.2.7 RUAGインターナショナル・ホールディングLtd.

- 6.2.8 アエルノバ・エアロスペースS.A.

- 6.2.9 FACC AG

- 6.2.10 メルローズ・インダストリーズPLC

- 6.2.11 ユニテック・コンポジッツ・インク

- 6.2.12 パトリア・グループ

- 6.2.13 シーランド・アビエーションLtd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機操縦翼面は、航空機の飛行姿勢や方向を制御するために、主翼や尾翼などの表面に設けられた可動部分の総称です。これらの翼面は、空気の流れを変化させることで揚力、抗力、横力、モーメントを発生させ、機体を操縦する上で不可欠な役割を担っています。航空機の基本的な操縦であるロール(横揺れ)、ピッチ(縦揺れ)、ヨー(偏揺れ)の三軸制御を可能にし、安全かつ効率的な飛行を実現します。

操縦翼面には、主に以下の種類があります。

まず、主操縦翼面として、ロール軸を制御する「エルロン」、ピッチ軸を制御する「昇降舵」、ヨー軸を制御する「方向舵」があります。エルロンは主翼の後縁外側に位置し、左右が逆方向に動くことで機体を傾け(バンク)、旋回を開始・終了させます。昇降舵は水平尾翼の後縁にあり、機首の上げ下げを制御し、上昇・下降や速度調整に用いられます。方向舵は垂直尾翼の後縁にあり、機首の左右の向きを制御し、旋回時のヨーイングを調整します。

次に、補助操縦翼面として、揚力や抗力を調整する様々な装置があります。主翼の後縁内側にある「フラップ」は、離着陸時に揚力を増加させ、失速速度を低下させることで、より低速での飛行を可能にします。主翼の前縁にある「スラット」や「前縁フラップ」も同様に揚力を増加させ、失速特性を改善します。主翼上面に位置する「スポイラー」は、揚力を減少させるとともに抗力を増加させ、着陸時の減速やロール制御の補助(スポイラーロン)に利用されます。また、主操縦翼面の後縁に設けられた小さな翼面である「トリムタブ」は、操縦桿にかかる力を軽減し、パイロットの負担を減らす役割を果たします。その他、機首付近に設けられる「カナード」はピッチ制御の補助や揚力発生に寄与し、尾翼全体が可動する「全動翼(スタビレーター)」は、より大きな制御力を提供します。フラップとエルロンの機能を兼ねる「フラッペロン」や、V字尾翼で方向舵と昇降舵の機能を兼ねる「ラダーベーター」など、特定の機体設計に合わせた統合型翼面も存在します。

これらの操縦翼面は、飛行の各段階で異なる用途に用いられます。離陸時には、フラップやスラットを展開して揚力を最大化し、短い滑走距離で離陸できるようにします。巡航中は、エルロン、昇降舵、方向舵を微調整して安定した姿勢を維持し、トリムタブで操縦負担を軽減します。着陸時には、フラップやスラットを最大限に展開して揚力を増加させ、失速速度を低下させることで安全な低速進入を可能にし、着陸後はスポイラーを展開して揚力を減少させ、車輪ブレーキの効果を高めます。旋回時には、エルロンで機体を傾け(バンク)、昇降舵でピッチを調整し、方向舵でヨーを制御することで、滑らかな協調旋回を行います。また、失速からの回復や異常姿勢からの脱出など、緊急時においても操縦翼面は重要な役割を果たします。

操縦翼面の進化は、関連技術の発展と密接に関わっています。現代の航空機では、「フライ・バイ・ワイヤ(FBW)」システムが広く採用されています。これは、操縦桿と操縦翼面が電気信号で接続され、コンピュータがパイロットの入力と飛行状況に基づいて最適な操縦翼面の動きを計算・実行する技術です。これにより、操縦性の向上、安定性の確保、パイロットの負担軽減が図られています。さらに、光ファイバーを用いる「フライ・バイ・ライト(FBL)」は、電磁干渉に強く、より高い信頼性を提供します。また、炭素繊維複合材などの「複合材料」の採用は、操縦翼面の軽量化、高強度化、複雑な形状の実現を可能にし、空力性能の向上に貢献しています。飛行中に翼の形状を能動的に変化させる「スマート翼」や「適応翼」の研究も進んでおり、飛行状況に応じて最適な空力特性を得ることで、燃費効率の向上や騒音低減が期待されています。推力偏向技術も、操縦翼面と連携して機動性を高める手段として利用されています。

市場背景としては、ボーイングやエアバスといった大手航空機メーカーが、自社の航空機設計に操縦翼面を統合しています。これらのメーカーは、操縦翼面の設計、製造、システム統合において主導的な役割を担っています。一方で、スピリット・エアロシステムズ、ハネウェル、パーカー・ハネフィン、サフラン、川崎重工業、三菱重工業などの専門サプライヤーが、アクチュエーター、複合材部品、制御システムといった操縦翼面関連の主要コンポーネントを供給しています。市場のトレンドとしては、燃費効率の向上、安全性と信頼性の強化、環境負荷の低減が挙げられます。特に、軽量化のための複合材料の採用や、空力性能を最適化するための翼面設計の進化が継続的に追求されています。また、自動化と自律飛行技術の進展に伴い、AIによる飛行制御や異常検知・自己修復機能の統合も進んでいます。超音速旅客機、電動航空機、eVTOL(電動垂直離着陸機)といった新たな航空機分野においても、それぞれの特性に合わせた操縦翼面の開発が進められています。

将来展望としては、操縦翼面はさらなる統合と多機能化の方向へ進化すると考えられます。複数の操縦翼面の機能を統合し、より少ない部品で多様な制御を実現することで、システムの簡素化と信頼性向上が図られます。また、従来のヒンジ構造をなくし、翼全体が滑らかに変形する「継ぎ目のない翼」や「モーフィング翼」の研究開発が進んでいます。これにより、飛行状況に応じて翼の形状を最適化し、空力効率を最大化するとともに、騒音の低減にも寄与することが期待されます。多数の小型アクチュエーターやマイクロ操縦翼面を配置し、より精密で柔軟な制御を可能にする「分散型制御」も注目されています。AIと機械学習の活用は、飛行状況をリアルタイムで分析し、最適な操縦翼面操作を自動で判断・実行するだけでなく、異常検知や自己修復機能の実現にも貢献するでしょう。鳥や昆虫の飛行メカニズムを模倣した「バイオミメティクス」に基づく、より効率的で機敏な制御翼の開発も進められています。さらに、油圧システムから電動システムへの移行(More Electric Aircraft, MEA)に伴い、電動アクチュエーターの採用が拡大し、軽量化、整備性向上、環境負荷低減が図られる見込みです。超音速・極超音速機といった高速域での飛行に対応するためには、高熱や衝撃波に耐えうる特殊な材料や設計が求められ、操縦翼面の技術は今後も航空機の性能と安全性を高める上で不可欠な要素であり続けるでしょう。