航空機冷却システム市場の規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

航空機冷却システム市場レポートは、航空機タイプ(商用旅客機、ビジネスジェットなど)、冷却技術(エアサイクルシステム、ベイパーサイクルシステム、液冷システムなど)、コンポーネント(熱交換器、ファンおよびブロワーなど)、最終用途(OEM、アフターマーケット)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機冷却システム市場の概要:2030年までの成長トレンドと予測

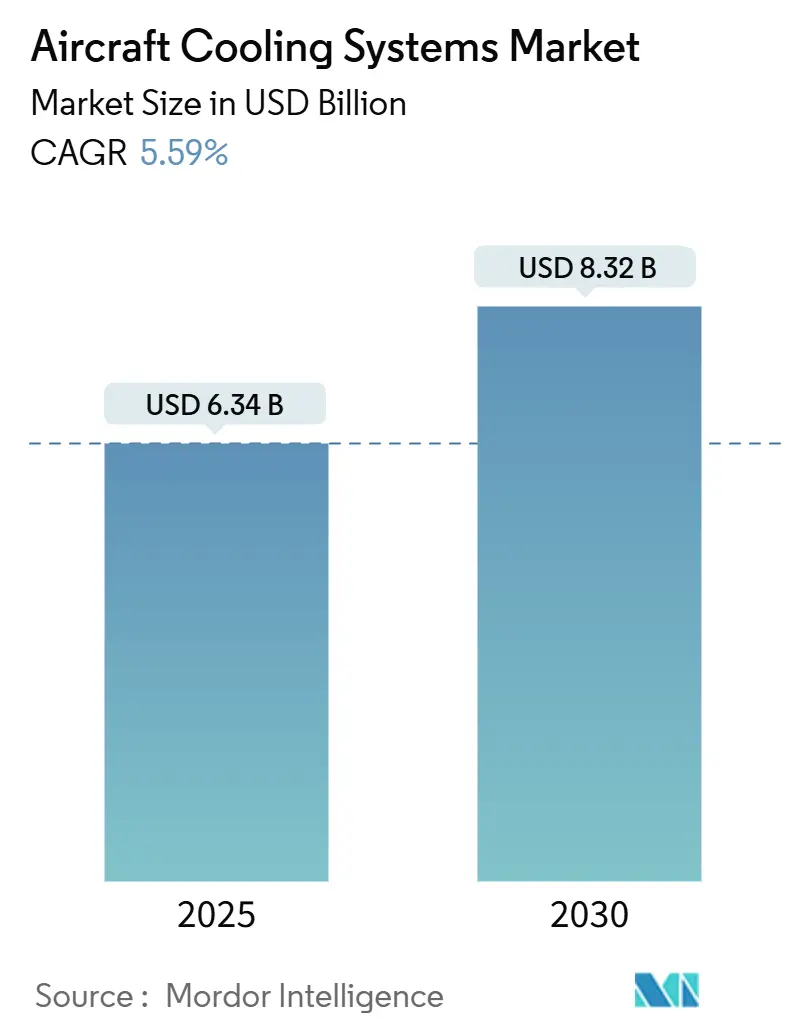

航空機冷却システム市場は、2025年には63.4億米ドル規模に達し、2030年には83.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.59%です。この成長は、より電動化されたアーキテクチャ(MEA)、アビオニクス電力密度の向上、および機内接続性のアップグレードによって生じる熱負荷の増加が主な要因となっています。これにより、航空機メーカーやシステムインテグレーターは、従来の空気圧ループから、3~4倍効率的に熱を放散するハイブリッドまたは液体冷却ソリューションへの移行を余儀なくされています。

商用ジェット機の生産増加、ビジネスジェットの改修の急増、および小型で高信頼性の冷却ハードウェアを必要とする無人航空機(UAV)プログラムの普及も、市場の成長を後押ししています。認証経験、積層造形技術、およびインテリジェント制御ソフトウェアを組み合わせたサプライヤーは、航空会社や防衛関係者が軽量コンポーネント、予知保全、短いリードタイムを求める中で、競争優位性を獲得しています。

現在、北米の主要企業がバリューチェーンを支配していますが、中国とインドにおける急速な機材増加は、アジア太平洋地域のエンジニアリングセンターへの投資をシフトさせています。一方、ヨーロッパは厳格な環境規制を利用して、効率重視のイノベーションを推進しています。

# 主要なレポートのポイント

* 航空機タイプ別: 商用旅客機が2024年に48.67%の収益シェアで市場を牽引しました。ビジネスジェットは2030年までに8.91%のCAGRで拡大すると予測されています。

* 冷却技術別: 空気サイクルシステムが2024年に航空機冷却システム市場シェアの56.23%を占めました。液体冷却システムは2030年までに7.48%のCAGRで進展しています。

* コンポーネント別: 熱交換器が2024年に航空機冷却システム市場のコンポーネント収益の40.72%を占めました。センサーとコントローラーは2030年までに最速の6.35%のCAGRを記録すると予測されています。

* 最終用途別: OEM(新造機搭載)が2024年に航空機冷却システム市場規模の63.17%を占めました。アフターマーケットセグメントは2030年までに5.71%のCAGRで上昇しています。

* 地域別: 北米が2024年に航空機冷却システム市場の43.29%のシェアを占めました。アジア太平洋地域は2030年までに6.39%のCAGRで成長すると予測されています。

# 市場トレンドと洞察

促進要因

1. 商用航空機、特にナローボディ機の納入増加:

A320neoやB737 MAXのようなナローボディ機プログラムは、継続的な受注を牽引しています。2024年にはエアバスが735機、ボーイングが528機を納入し、その80%以上が高度に統合された環境制御パックに依存する単通路モデルでした。生産量の増加は、熱交換器、空気サイクル機械、液体ポンプにとって予測可能なラインフィットの機会をもたらします。航空会社が燃費削減に注力する中、OEMはブリードエア抽出を減らし、客室圧力比を最適化する、より軽量で効率的な熱コンポーネントを指定するようになっています。航空機冷却システムは初期注文から約18~24ヶ月後に設置されるため、受注残はサプライヤーに明確な収益見通しを与えます。したがって、航空機冷却システム市場は、特に中国、フランス、米国の最終組立ラインで2028年まで計画されている同期的な生産増加から恩恵を受けています。

2. 急速な電動化(MEA/ハイブリッド電動化)による熱負荷の増加:

ブリードエアから電動環境制御アーキテクチャへの移行は、発熱量を3~4倍に増加させ、設計者に液体ループ、相変化材料、蒸気圧縮サブシステムの組み込みを強制しています。eVTOLプロトタイプや地域ハイブリッド電動航空機のデモンストレーションプログラムは、パワーエレクトロニクス、バッテリーパック、高解像度ディスプレイが、従来の空気サイクルシステムでは管理できない局所的なホットスポットをどのように生成するかを示しています。ハネウェル社のF-35向け液体冷却アップグレードは、戦闘機プラットフォームでさえ、高負荷ミッション中にアビオニクス温度を安定させるために専用のループを統合していることを確認しています。認証期間は依然として長いものの、アーバンエアモビリティの早期採用者は学習曲線を加速させ、今後10年間に予想される商用輸送機の開発サイクルを短縮しています。その結果、電動化は予測期間において航空機冷却システム市場に最も強いプラスの影響を与えています。

3. 軍用および民間UAVの急増による小型高性能冷却システムの需要:

防衛省や小包配送業者は、長距離ドローンや貨物UAVの数を増やしており、それぞれが限られた胴体容積内で10 kW/kg以上の熱を放散できる超小型システムを必要としています。サプライヤーは、積層造形によって製造されるマイクロチャネル熱交換器で対応しており、これにより重量を30%削減し、リードタイムを数ヶ月から数週間に短縮しています。熱シグネチャ管理は、冷却気流がレーダーや赤外線ステルスプロファイルを損なわないようにする必要があるため、複雑さを増しています。UAVプログラムにおける迅速なブロックアップグレードは、認証スケジュールを圧縮し、新しいペイロードのために再構成可能で再認証を必要としないモジュラーサブシステムに報いています。絶対的な金額は小さいものの、この需要セグメントは、高マージンの特殊ハードウェアの注文を追加することで、航空機冷却システム市場全体を押し上げています。

4. 厳格な客室快適性および環境規制:

EASAとFAAは、客室、貨物室、乗務員室の温度均一性、空気品質、湿度に関する要件を厳格化しています。改訂されたDO-160環境試験では、アビオニクスベイやリチウムバッテリーエンクロージャーの許容温度帯が狭く規定されています。この規制遵守は、OEMに可変速コンプレッサー、高度なろ過媒体、および質量流量を常に調整するスマートセンサーの採用を促しています。規制の監視は、医薬品や生きた動物を輸送する貨物機にも及び、精密制御された気流に対する需要を高めています。システム設計者は、フェイルオペレーショナルな期待に応えるために追加の冗長性を組み込み、航空機あたりの部品表の内容を拡大し、航空機冷却システム市場における平均システム販売価格を上昇させています。

5. 積層造形によるマイクロチャネル熱交換器が重量とリードタイムを削減:

積層造形技術は、複雑な内部構造を持つマイクロチャネル熱交換器の製造を可能にし、これにより重量を最大30%削減し、熱伝達効率を向上させます。この技術は、従来の製造方法では不可能だった設計自由度を提供し、航空機の軽量化と燃費向上に貢献します。また、部品のリードタイムを大幅に短縮できるため、サプライチェーンの効率化にも寄与しています。

6. 不燃性作動油への切り替え義務化により熱交換器面積が拡大:

航空機の安全性向上のため、不燃性作動油への切り替えが義務付けられる動きがあります。しかし、これらの作動油は従来の作動油と比較して熱伝達特性が異なる場合があり、同等の冷却性能を維持するためには熱交換器の面積を拡大する必要が生じます。これは、冷却システム全体のサイズと重量に影響を与える可能性がありますが、同時に高性能な熱交換器への需要を創出します。

抑制要因

1. 高い認証および信頼性コスト:

熱管理システムのアップグレードは、プログラムあたり500万~1500万米ドルの費用を要し、18~36ヶ月の認証試験を受けなければなりません。更新されたAMC-20ガイダンスは、飛行に不可欠なアビオニクスを保護するシステムの耐故障性を申請者に実証することを義務付けており、書類作成と地上試験の期間を延長しています。大幅な軽量化が期待される積層造形熱交換器も、微細構造の完全性と長期疲労に関する追加の精査に直面しています。中小規模のサプライヤーは、複数の同時QAR(品質保証レビュー)に資金を供給する資本が不足していることが多く、市場参入を遅らせ、既存企業との交渉力を強化しています。この資金負担は、特に航空機価格に対する認証コストが高い地域航空機や一般航空機における液体ループの導入を阻害し、航空機冷却システム市場のこれらのニッチ分野での採用を抑制しています。

2. 不安定な防衛調達サイクル:

防衛予算は地政学的緊張や国家選挙のスケジュールによって変動し、戦闘機、タンカー、UAVプログラムの注文の突然の延期や加速を引き起こします。ハネウェル社のF-35での経験は、冷却システムのアップグレードがブロック購入の承認と一致する必要があることを示しており、遅延は下請け業者全体に波及し、収益認識を遅らせました。サプライヤーは、複数年契約が再段階化される際に、エンジニアリング能力のコミットメントのバランスを取るのに苦労しています。景気後退時の在庫過剰はマージンの低下につながり、予期せぬ契約獲得は機械加工や特殊合金のサプライチェーンに負担をかける可能性があります。この変動性は、特に単一の主力防衛プラットフォームに大きく依存しているベンダーにとって、航空機冷却システム市場の見通しに不確実性をもたらします。

3. 小型航空機における液体ループの重量ペナルティが採用を阻害:

液体冷却システムは優れた性能を提供しますが、ポンプ、リザーバー、漏れ検知センサーなどの追加コンポーネンスが必要となり、システム全体の重量が増加します。小型航空機、特に一般航空機や地域航空機では、重量増加が性能や燃費に与える影響が大きいため、液体ループの導入が躊躇される傾向にあります。認証コストと航空機価格の比率が高いことも、これらのセグメントでの採用を抑制する要因となっています。

4. ニッケル超合金およびマイクロチャネルプレートの供給不足:

高性能な熱交換器や冷却システムには、耐熱性や耐腐食性に優れたニッケル超合金や特殊なマイクロチャネルプレートが使用されます。これらの材料は製造が難しく、供給源が限られているため、需要の増加に伴い供給不足が生じる可能性があります。これにより、製造コストの上昇やリードタイムの延長が発生し、市場の成長を阻害する要因となる可能性があります。

# セグメント分析

航空機タイプ別:ビジネスジェットが先進的な熱管理システムの採用を牽引

ビジネスジェットは、オーナーがOLEDベースのエンターテイメントスイートや高帯域幅接続を客室に改修することで、発熱量が増加するため、最も急激な8.91%のCAGRを示しています。これらの航空機は、商用機に移行するアビオニクスを先行して導入することが多いため、ベンダーは液体ポンプ、マイクロプロセッサー、予測制御アルゴリズムを改良するための早期フィードバックループを確保できます。

商用旅客機は依然として量産の中核であり、2024年の航空機冷却システム市場収益の48.67%を占めています。その標準化されたラインフィット要件は、ティア1サプライヤーに規模の経済と数十年にわたるメンテナンス契約をもたらします。地域ジェット機やターボプロップ機は、利益率の低さからイノベーションの採用が遅れる傾向にありますが、それでも規制遵守に基づくアップグレードが必要です。軍用固定翼機および回転翼機プラットフォームは、アビオニクス近代化とミッションシステム冷却を背景に安定した成長を遂げていますが、予算サイクルが発注ペースを抑制しています。UAVは、航空機冷却システム市場規模の小さい部分を占めるものの、パイプライン検査、物流、アーバンエアモビリティ(UAM)などの民間用途が多様化するにつれて、2桁の拡大を記録しています。

電動化の進展は、カテゴリ間の境界線を曖昧にしています。大型キャビンビジネスジェットはすでにナローボディ機と同様の液体ループを統合しており、今後のハイブリッド電動通勤機設計は、洗練されたUAV熱ソリューションと収束しています。複数の航空機タイプ間で設計を相互活用できるサプライヤーは、R&D費用を最適化し、認証を加速させます。その結果、ビジネスジェットの知見が商用輸送機の仕様を形成するようになり、航空機冷却システム市場における戦略的重要性を強化しています。

冷却技術別:液体冷却システムが従来の空気圧システムを凌駕

空気サイクル機械は、実績のある信頼性、広範な認証実績、およびエアバス、ボーイング、エンブラエル全体の既存のツールにより、2024年に56.23%のシェアを維持しました。しかし、液体サブシステムは、パワーエレクトロニクス冷却、バッテリー熱調整、および軍用航空機の指向性エネルギーシステムが、圧縮空気パックでは達成できない熱流束密度を必要とするため、7.48%のCAGRで成長しています。蒸気サイクルユニットは中間的な位置を占め、空気サイクルよりも高い性能係数を、液体回路よりも少ない重量と認証負担で提供します。熱電モジュールとハイブリッドアーキテクチャは現在ニッチですが、水素または燃料電池航空機における将来の固体冷却のテストベッドとして機能しています。

移行コストは無視できません。液体ループは、ポンプ、リザーバー、漏れ検知センサーを導入し、その優れた性能と引き換えに重量が増加します。小型回転翼機では、設計者は依然として質量ペナルティを避けるために空気サイクルシステムのシンプルさを好んでおり、これがセグメントの採用を抑制しています。しかし、25%のエネルギー節約と15℃のコンポーネント温度低下を示すFAA承認のデモンストレーションは、オペレーターの躊躇を和らげています。認証データが成熟するにつれて、液体ループは、特にバッテリーの熱エンベロープが重要なeVTOL機材において、漸進的な勝利を収めると予想されます。独自の積層造形マイクロチャネルと耐腐食性合金を持つサプライヤーは、このシフトの最前線に位置し、航空機冷却システム市場の成長を強化しています。

コンポーネント別:センサーが予知保全型熱管理を実現

熱交換器は2024年にコンポーネント収益の40.72%を占め、すべてのアーキテクチャにおけるその普遍的な役割を強調しています。しかし、デジタル化の進展により、センサーと電子コントローラーは最速の6.35%のCAGRで成長しています。オペレーターは現在、リアルタイムの温度マッピング、自己診断、およびクラウドベースの予知保全を要求しており、これにより予定外のメンテナンスイベントが削減されます。空気サイクルコンプレッサー、ブロワー、膨張タービンは成熟した設置ベースを代表しますが、漸進的な効率改善が続いています。ポンプ、バルブ、マニホールドは液体ループの普及とともに拡大し、ファンは高度な複合材シュラウドによって微妙な改善を遂げ、重量ペナルティなしで圧力比を高めています。

予知保全は、高稼働率の機材においてオプションから必須へと移行しています。ハネウェル社によるCAESの買収は、機内分析を可能にする放射線耐性プロセッサーをもたらし、システム性能が低下する前に熱交換器の汚染を予測できます。統合された制御モジュールは、質量流量、ポンプ速度、圧力比を動的に調整し、静的スケジュールと比較して最大3%の燃費節約を実現します。金額的には小さいものの、このような電子機器のコンテンツはサプライヤーを差別化し、航空機冷却システム市場における継続的なソフトウェアライセンス収益を押し上げています。

最終用途別:アフターマーケットのアップグレードが機材の近代化に貢献

OEMのラインフィット販売は、単通路組立ラインが記録的な受注残を消化するために規模を拡大したため、2024年の収益の63.17%を牽引しました。ラインフィットの優位性は、大量契約を保証し、サプライヤーを数十年にわたるスペアパーツ需要に位置付けます。それにもかかわらず、航空会社がWi-Fi、客室LED、次世代フライトデッキを改修し、これらすべてが以前の世代のパックの能力を超える熱負荷を増加させるため、アフターマーケットは年間5.71%成長しています。航空会社は、冷却システムの強化を、追加の運航信頼性と客室快適性スコアを向上させるための容易な手段と見なしています。

機材寿命の延長もアップグレードを促進します。15年のサービス間隔に近づくナローボディ機は、コアの汚染や腐食に苦しむ熱交換器のオーバーホールが必要です。構造変更なしで熱除去を20%改善するドロップイン交換キットは、最小限のダウンタイムを求めるオペレーターを惹きつけます。e-イネーブルメントが広がるにつれて、スマートコントローラーや液体冷却アドオンをカバーする補足型式証明書が、アフターマーケットの対象範囲を広げています。このラインフィットと改修という二重の収益構造は、航空機冷却システム市場のトップサプライヤーにとって回復力のある収益プロファイルを生み出しています。

# 地域分析

北米の43.29%という収益シェアは、統合されたOEM生産、広範なMROネットワーク、および世界最大の防衛予算に起因しています。ボーイングのエバレットおよびチャールストン工場は、主に地元の主要企業から供給される熱交換器、バルブ、空気サイクル機械を統合しており、F-35のブロックアップグレードは、防衛量を安定させる複数年資金を確保しています。この地域はまた、積層造形能力と電動推進テストベッドをリードしており、マイクロチャネルコンポーネントの認証を加速させています。米国の規制機関は、業界と協力してデジタル認証ツールを試験的に導入しており、新しい冷却アーキテクチャの開発サイクルを短縮する可能性があります。

アジア太平洋地域は、中国とインドが国産航空機プログラムを推進しているため、2030年までで最も速い6.39%のCAGRを達成すると予測されています。COMACのC919およびCRAIC CR929は、現地化されたサプライチェーンを必要とし、欧米のコンポーネント専門企業と地域のティア2企業との合弁事業を促しています。中産階級の旅行増加は機材の拡大を推進し、航空会社に運航信頼性と客室快適性のアップグレードを優先するよう促しています。オーストラリア、韓国、日本における防衛近代化は、新しい戦闘機およびUAVの調達を追加し、それぞれが高度な熱制御を要求しています。その結果、アジア太平洋地域の航空機冷却システム市場シェアは、現地の専門知識と生産規模が成熟するにつれて拡大しています。

ヨーロッパは、フランス、ドイツ、スペインにあるエアバスの組立拠点と、エネルギー効率の高い冷却ソリューションの採用を推進するEASAの厳格な規制を活用しています。Liebherr-Aerospaceのようなサプライヤーは、航空機プログラムの初期段階から冷却システムの設計と統合に深く関与し、次世代航空機の性能と持続可能性を向上させています。英国は、BAEシステムズの戦闘機開発と、Rolls-Royceのエンジン冷却技術への投資により、重要な貢献をしています。さらに、欧州連合のクリーンアビエーションイニシアチブは、排出量を削減するための軽量で効率的な冷却システムの開発を奨励しており、市場の成長をさらに後押ししています。

航空機冷却システム市場に関する本レポートは、市場の包括的な分析を提供し、その成長軌道、主要な推進要因と阻害要因、技術革新、地域別の動向、および競争環境を詳細に解説しています。

1. 市場概要と成長予測

世界の航空機冷却システム市場は、堅調な成長が見込まれており、2025年には63.4億米ドルの市場規模に達し、2030年には83.2億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は5.59%と算出されており、航空産業における冷却ソリューションの重要性が高まっていることを示しています。

2. 市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 民間航空機の納入増加: 特にナローボディ機の需要が高まっており、これに伴い冷却システムの搭載数も増加しています。

* 航空機の電化の進展: MEA(More Electric Aircraft)やハイブリッド電動航空機の開発が急速に進むことで、機内の電子機器やバッテリーからの熱発生量が増大し、より効率的な熱管理システムが不可欠となっています。

* UAVフリートの拡大: 軍用および民生用UAV(無人航空機)の運用が世界的に増加しており、これらの小型・軽量な機体には、高性能かつコンパクトな冷却ソリューションが求められています。

* 厳格化する規制: EASA(欧州航空安全機関)やFAA(米国連邦航空局)による客室の快適性および環境に関する規制が強化されており、これに対応するため、より高効率な熱交換器、スマートな制御システム、および地球温暖化係数(GWP)の低い冷媒の採用が推進されています。

* 積層造形技術の進化: アディティブマニュファクチャリング(3Dプリンティング)によって製造されるマイクロチャネル熱交換器は、従来の製品と比較して最大30%の軽量化を実現し、製造リードタイムを大幅に短縮します。これにより、OEM(Original Equipment Manufacturer)は性能向上と供給応答性の改善という恩恵を受けています。

* 不燃性作動油への移行: 航空機の安全性向上のため、不燃性作動油への切り替えが義務付けられており、これにより熱交換器の設計変更や面積拡大が必要となるケースが増えています。

3. 市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* 高額な認証および信頼性コスト: 航空機部品は極めて高い安全性と信頼性が求められるため、開発から認証までのプロセスに多大なコストと時間がかかります。

* 防衛調達サイクルの変動性: 軍用航空機向けの冷却システムは、各国の防衛予算や調達計画の変動に大きく影響され、市場の予測が困難な場合があります。

* 小型航空機における重量制約: 小型航空機では、液体冷却システムがもたらす重量増加が性能に与える影響が大きく、採用がためらわれることがあります。

* 原材料の供給不足: ニッケル超合金やマイクロチャネルプレートなどの特殊な原材料の供給がタイトであり、これが生産コストやリードタイムに影響を与える可能性があります。

4. 主要なセグメント分析と技術動向

* 航空機タイプ別: ビジネスジェットは、先進的なアビオニクスや液体冷却技術の早期導入が進んでいることから、8.91%のCAGRで最も急速な成長を遂げるセグメントと予測されています。その他、民間旅客機、地域・通勤機、軍用固定翼機・回転翼機、UAVが含まれます。

* 冷却技術別: 航空機の電化に伴う熱密度の増加により、従来の空冷システムでは対応が難しくなっており、液体冷却システムへの移行が進んでいます。液体冷却システムは、空冷システムの最大4倍の効率で熱を放散できるだけでなく、バッテリーやパワーエレクトロニクスの冷却にも適しているため、その採用が加速しています。エアサイクルシステム、蒸気サイクルシステム、ハイブリッドおよびソリッドステート/熱電冷却システムも市場を構成しています。

* コンポーネント別: 熱交換器、エアサイクルマシンおよびコンプレッサー、ポンプ・バルブ・マニホールド、ファン・ブロワー、センサー・コントローラーなどが主要な構成要素であり、それぞれの技術革新が市場に影響を与えています。

* エンドユース別: 市場は、航空機製造時のOEM市場と、メンテナンス・修理・オーバーホール(MRO)を含むアフターマーケットに大別されます。

* 地域別: アジア太平洋地域は、中国とインドにおける航空機フリートの急速な拡大と、国産航空機開発プログラムの推進により、6.39%のCAGRで最も高い成長率を示すと見込まれています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域です。

5. 競争環境

本レポートでは、市場の競争状況を詳細に分析しており、市場集中度、主要企業の戦略的動向、および市場シェアに関する情報を提供しています。Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Liebherr Group、Safran Cabin (Safran SA)、TAT Technologies Ltd.、Parker-Hannifin Corporation、Diehl Stiftung & Co. KG、Mitsubishi Heavy Industries, Ltd.、JAMCO Corporationなど、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、製品・サービス、最近の動向を含む主要企業のプロファイルが掲載されています。

6. 市場機会と将来展望

本レポートは、市場における未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な市場機会と展望についても考察しています。技術革新と環境規制への対応が、今後の市場成長の鍵となるでしょう。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業航空機、特にナローボディ機の納入増加

- 4.2.2 急速な電化(MEA/ハイブリッド電気)による熱負荷の増加

- 4.2.3 軍用および民生用UAVフリートの急増によるコンパクトな冷却の必要性

- 4.2.4 厳格な客室快適性および環境規制

- 4.2.5 積層造形マイクロチャネル熱交換器による重量とリードタイムの削減

- 4.2.6 不燃性作動油への切り替え義務化による熱交換器面積の拡大

-

4.3 市場の阻害要因

- 4.3.1 高い認証および信頼性コスト

- 4.3.2 不安定な防衛調達サイクル

- 4.3.3 重量ペナルティが小型航空機における液体ループの使用を抑制

- 4.3.4 ニッケル超合金およびマイクロチャネルプレートの供給不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 航空機タイプ別

- 5.1.1 商用旅客機

- 5.1.2 地域航空機および通勤機

- 5.1.3 ビジネスジェット

- 5.1.4 軍用固定翼機および回転翼機

- 5.1.5 無人航空機 (UAV)

-

5.2 冷却技術別

- 5.2.1 エアサイクルシステム

- 5.2.2 蒸気サイクルシステム

- 5.2.3 液体冷却システム

- 5.2.4 ハイブリッドおよび固体/熱電

-

5.3 コンポーネント別

- 5.3.1 熱交換器

- 5.3.2 エアサイクルマシンおよびコンプレッサー

- 5.3.3 ポンプ、バルブ、およびマニホールド

- 5.3.4 ファンおよびブロワー

- 5.3.5 センサーおよびコントローラー

-

5.4 用途別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 リープヘル・グループ

- 6.4.4 サフラン・キャビン(サフランSA)

- 6.4.5 TATテクノロジーズ株式会社

- 6.4.6 パーカー・ハネフィン・コーポレーション

- 6.4.7 ディール・シュティフトゥング & Co. KG

- 6.4.8 三菱重工業株式会社

- 6.4.9 ジャムコ株式会社

- 6.4.10 AMETEKエアテクノロジー・グループ・リミテッド(AMETEK.Inc.)

- 6.4.11 コンフラックス・テクノロジー Pty Ltd

- 6.4.12 PBSグループ・リミテッド

- 6.4.13 ZEEシステムズ・インク

- 6.4.14 トライアンフ・グループ・インク

- 6.4.15 サーモバック・エアロスペース Pvt. Ltd.

- 6.4.16 エアロスペース・コントロールズ・コーポレーション

- 6.4.17 ボイド・コーポレーション(LTIホールディングス・インク)

- 6.4.18 シンタビアLLC

- 6.4.19 モーフィアス・デザインズ・インク

- 6.4.20 ターボテック・ディフェンス & エアロスペース・プライベート・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機冷却システムは、航空機内部で発生する様々な熱を効率的に除去し、機器の適切な動作温度を維持し、乗員や乗客の安全と快適性を確保する不可欠なシステムでございます。航空機は、エンジン、アビオニクス、油圧システム、発電機、客室など多岐にわたる熱源を抱えており、これらの熱源の過熱は、機器の性能低下、故障、寿命の短縮、さらには安全性への重大な影響を招くため、冷却は不可欠でございます。航空機の信頼性、安全性、運用効率を支える基盤技術として、その重要性は非常に高いものと認識されております。

航空機冷却システムには、その冷却方式や対象に応じ、いくつかの種類がございます。まず、最も基本的なものとして「空冷システム」が挙げられます。これは、外部の空気を利用して熱を冷却する方式で、特に「ラムエア冷却」は、飛行速度による高速気流を直接取り込み、熱交換器で熱を奪うシンプルな構造が特徴です。しかし、ラムエア冷却は、低速時や地上での効率低下、空気取り入れ口による空気抵抗増大が課題です。これを補完する「ファン冷却」は、ファンを用いて強制的に空気を流し、地上や低速時でも安定した冷却能力を発揮いたします。

次に、「液冷システム」は、冷却液を循環させて熱を輸送する方式で、空冷より高い熱輸送能力が特徴です。航空機では、エンジンやアビオニクス、高出力の電子機器など、特定の熱源を効率的かつ精密に冷却するために広く採用されております。冷却液は熱源から熱を吸収し、その後、熱交換器を介して外部の空気や燃料に熱を放出することで、システム全体の温度を管理いたします。液冷システムは、熱源が集中している場合や、より安定した温度管理が求められる場合に特に有効であり、空冷では対応しきれない高密度な熱負荷に対応できる利点がございます。

さらに、これらの基本的な冷却方式を組み合わせた「複合冷却システム」も存在いたします。例えば、液冷で熱源から熱を回収し、その熱を最終的にラムエアやファン冷却で外部に排出するといったハイブリッドなアプローチです。これにより、各冷却方式の長所を活かし、短所を補いながら、航空機全体の冷却効率と信頼性を最大化することが可能となります。

また、冷却対象の性質によってもシステムは分類されます。例えば、エンジンを冷却する「エンジン冷却システム」、アビオニクスや電子機器を冷却する「アビオニクス冷却システム」、そして客室の温度と湿度を調整する「客室環境制御システム(ECS)」などが挙げられます。ECSは、乗客と乗員の快適性を確保するだけでなく、与圧や換気といった生命維持にも直結する重要な機能も担っております。

これらの冷却システムは、それぞれが独立して機能するだけでなく、航空機全体のエネルギー管理システムの一部として統合的に設計されることが一般的でございます。例えば、燃料を冷却媒体として利用し、熱を燃料タンクに輸送することで、燃料の温度を上昇させ、同時に熱源を冷却するといった「燃料熱シンク」の概念もございます。これは、燃料が消費されることで熱が外部に排出されるため、非常に効率的な熱管理手法の一つでございます。

航空機の冷却システムは、単に熱を取り除くというだけでなく、システムの性能を最適化し、故障のリスクを低減し、最終的には飛行の安全性と経済性を向上させるための戦略的な要素として進化を続けております。特に、次世代航空機では、電動化の進展や超音速飛行、宇宙飛行といった新たな運用環境に対応するため、より高効率で軽量、かつ信頼性の高い冷却技術の開発が喫緊の課題となっております。