航空機ドア市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機ドア市場レポートは、用途別(固定翼機、回転翼機、EVTOL機)、ドアタイプ別(乗客用、貨物用、非常口、サービス/ユーティリティ、ランディングベイ、コックピット)、最終用途別(OEM、アフターマーケット)、機構別(油圧式、電動式、空圧式)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

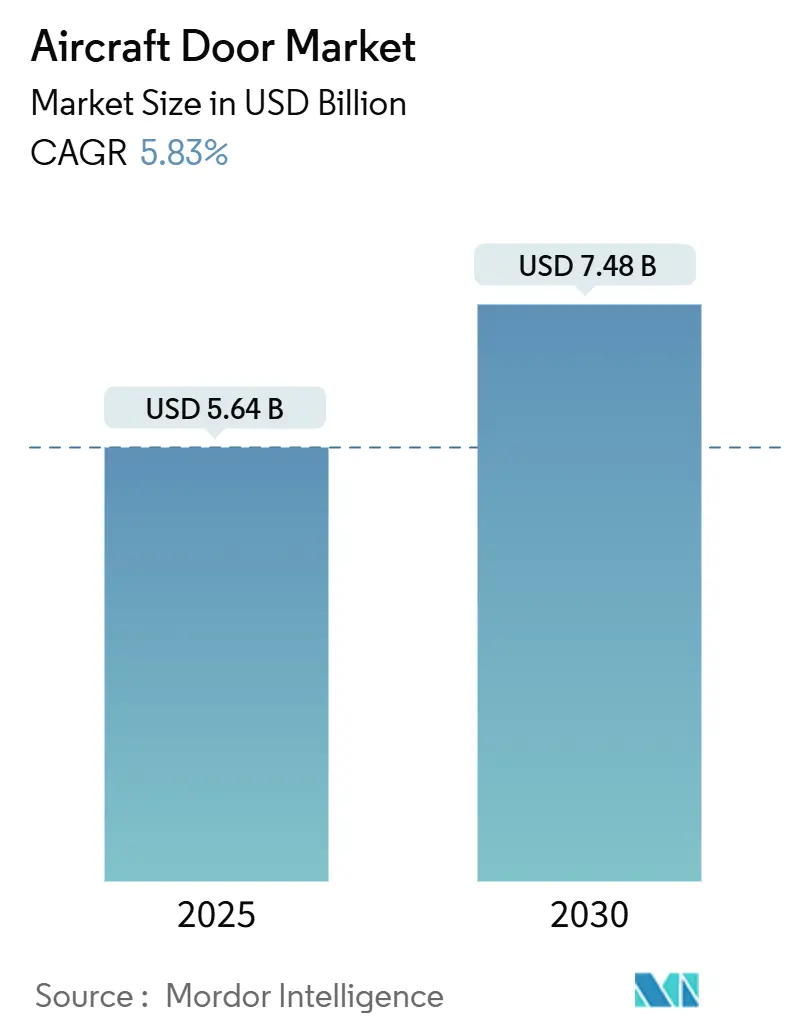

航空機ドア市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模は2025年の56.4億米ドルから、2030年には74.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.83%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

この成長は、エアバスとボーイングの記録的な商業受注残、世界的な航空機フリートの拡大、および厳格化する安全性要件によって牽引されています。また、eVTOL(電動垂直離着陸機)の生産計画の増加、老朽化するフリートに関連するアフターマーケットの急増、および電動アクチュエーションへの移行も需要を押し上げています。特に、複合材設計によるドアの軽量化(最大20%)や、規制当局によって義務付けられているリアルタイム監視システムが、製品仕様を再構築しています。

主要な市場動向と予測

* アプリケーション別: 2024年には固定翼航空機ドアが市場シェアの91.42%を占めました。一方、eVTOLセグメントは2030年までに8.34%のCAGRで最も速い成長が予測されています。

* ドアタイプ別: 2024年には旅客ドアが市場規模の45.95%を占め、2030年までに5.48%のCAGRで成長すると予測されています。

* エンドユース別: 2024年にはOEMセグメントが収益の66.29%を占めましたが、アフターマーケットは2025年から2030年の間に6.37%のCAGRで拡大すると予想されています。

* メカニズム別: 2024年には油圧システムが52.81%のシェアを維持しましたが、電動メカニズムは2030年までに7.05%のCAGRで上昇すると予測されています。

* 地域別: 2024年の収益の38.32%を北米が占めました。アジア太平洋地域は2030年までに6.79%のCAGRで最も速い成長を記録すると予測されています。

市場の推進要因

1. フリート拡大と航空機納入の急増: エアバスとボーイングの記録的な受注残(2024年後半時点でそれぞれ8,658機と5,595機)は、航空機ドア市場に長期的な需要をもたらしています。現在の生産ペースでは、これらの受注残を解消するのに約14年かかるとされており、ドアサプライヤーは生産能力の拡大と生産方法の加速を迫られています。

2. 燃料効率のための軽量複合材の採用: 先進的なCFRP(炭素繊維強化プラスチック)や熱可塑性複合材は、ドアの重量を最大20%削減し、燃料消費量を抑え、メンテナンス間隔を延長します。これにより、より電動化された航空機(MEA)アーキテクチャへの移行が強化されています。

3. 厳格化する乗客の安全性および避難に関する義務: 2024年のドアパネル事故後、FAA(連邦航空局)はボーイングに対する監視を強化し、ラバトリーおよび貨物ドアのラッチに関する指令を発行しました。これにより、リアルタイムのラッチ状態センサーや予測アラートの導入が加速し、古いフリートの改修活動が活発化しています。

4. 旅客機から貨物機への改造ブーム: 過去20年間で、約750機のP2F(旅客機から貨物機への改造)が予想されており、高サイクル加圧に耐える大型貨物ドアの需要が高まっています。貨物ドアの設置は、アフターマーケットにおける高価値なニッチ市場を形成しています。

5. 都市型航空モビリティ(eVTOL)ドアの革新: eVTOL航空機の認証フレームワークには、より軽量で広い開口部、直感的なロック機構が求められています。電動推進システムとの統合が進むにつれて、分散型電力管理に対応するドアの需要が加速しています。

6. 老朽化するフリートのMROドア交換: 世界の航空機フリートの平均年齢が2025年には13.4年に達し、ヒンジやシールの交換需要が高まっています。

市場の抑制要因

1. 高い研究開発および認証コストの障壁: FAAの監視強化により、試験プロトコルの費用が増加し、小規模な新規参入企業にとって障壁となっています。新しい材料やアクチュエーションへの移行は、新たな認証経路を必要とし、プログラム期間を長期化させます。

2. 原材料価格とサプライチェーンの変動: 2024年から2025年にかけての航空宇宙グレード炭素繊維の不足は、ドアプログラムに樹脂の二重調達や長期リードタイム品目の在庫確保を強いました。これにより、運転資金の必要性が高まり、新技術ドアの利益率拡大が抑制されています。

3. 長期にわたる規制承認サイクル: 規制当局による承認プロセスが長期化することは、新製品の市場投入を遅らせ、開発コストを増加させます。

4. ドア故障事故後のOEMのリスク回避意識の高まり: ドア故障事故後、OEMはリスク回避的な姿勢を強め、サプライヤー選定や製品設計においてより慎重になっています。

セグメント分析

* アプリケーション別: 固定翼航空機が市場の大部分を占め、特にナローボディ機が牽引しています。eVTOLセグメントは、Eve Air MobilityがLatecoereをドアサプライヤーに選定するなど、新規参入企業が増加し、軽量で広い開口部、直感的なロック機構、電動推進システムとの互換性が求められています。

* ドアタイプ別: 旅客ドアが最大の収益源であり、避難の簡素化と客室座席の流れを改善する幅広いシングルリーフ設計が主流です。センサーや騒音抑制パネルによる改修が進んでいます。貨物ドアはP2F改造に支えられ、非常口は飛行中の事故を受けてラッチ設計の見直しが進んでいます。

* エンドユース別: OEM納入が引き続き市場を牽引していますが、世界フリートの平均年齢上昇に伴い、アフターマーケットの成長が加速しています。特にP2F改造における貨物ドアの改修は、アフターマーケットの大きな価値を示しています。

* メカニズム別: 油圧システムがその堅牢性と従来の認証実績により主流ですが、より電動化された航空機(MEA)の目標と一致する電動メカニズムが急速に成長しています。ハイブリッドシステムは、冗長性と重量目標のバランスを取るために導入されています。

地域分析

* 北米: 2024年の市場収益の38.32%を占め、ボーイングの存在、堅牢なMROネットワーク、持続的な防衛予算に支えられています。FAAの指令は世界的な先例となり、国内サプライヤーは製品を改良し輸出しています。

* アジア太平洋: 6.79%のCAGRで最も速い成長が見込まれています。中国の国内交通回復、インドの「メイク・イン・インディア」イニシアチブ、A220ドア契約などがサプライチェーンを東方にシフトさせています。

* ヨーロッパ: エアバスの最終組立ラインと持続可能な航空におけるリーダーシップに支えられ、技術の牽引役であり続けています。EASAの複合材基準への重点は、欧州の材料企業を支援しています。

* 中東およびアフリカ: ガルフキャリアの貨物機発注により能力を拡大しており、地域のメンテナンスハブを補完する大型貨物ドアの機会が増加しています。

競争環境

航空機ドア市場は、コンセプトから製造、サービスまで垂直統合されたティア1インテグレーターによる中程度の集中度を特徴としています。SafranやCollins Aerospaceは、アビオニクスやキャビンシステムポートフォリオを活用し、組み込みセンサー付きドアを提供しています。Latecoereは、構造専門知識と複合材ノウハウのバランスを取っています。エアフレームOEMと研究機関とのパートナーシップは、熱可塑性複合材の採用を加速させており、例えばエアバスとフラウンホーファーIWUは、サイクルタイムを110時間から4時間に短縮する技術を開発しました。

合併もサプライヤー階層を再構築し続けており、ボーイングによるSpirit AeroSystems買収の検討は、B737およびB787のドアラインを垂直統合し、交渉力を強化する可能性があります。インドのDynamatic Technologiesのように、地域チャンピオンも成熟し、新興市場サプライヤーへのOEMの信頼を示しています。将来の展望としては、既存フリート向けの電動アクチュエーションキット、予知保全ソフトウェア、eVTOLキャビン向けのカスタマイズされたドアモジュールなどが挙げられます。

最近の業界動向

* 2025年6月: フラウンホーファーIWUは、製造時間を110時間から4時間に短縮し、年間4,000個のドアを生産できる自動熱可塑性ドア生産ラインを発表しました。

* 2024年4月: Eve Air Mobilityは、eVTOL航空機のサプライヤー契約を拡大し、Latecoereが航空機のドアを供給することになりました。

* 2024年2月: エアバスは、インドでA220の旅客、貨物、サービスドアを製造する契約をDynamatic Technologiesに授与しました。

このレポートは、世界の航空機ドア市場に関する詳細な分析を提供しています。

1. 調査範囲と定義

本調査は、固定翼機(商用航空、ビジネス・一般航空、軍用航空)、回転翼機(商用ヘリコプター、軍用ヘリコプター)、およびeVTOL(電動垂直離着陸機)プラットフォームに搭載される、新造機および交換用の乗客用、貨物用、非常口用、サービス/ユーティリティ用、ランディングベイ用、コックピット用ドアの市場価値を対象としています。アフターマーケットの改修キットやメンテナンス部品も含まれますが、客室内の仕切り、化粧室のドア、搭乗橋は範囲外とされています。

2. 市場概況

市場の成長を牽引する主要因としては、機体数の増加と航空機納入の急増、燃費効率向上のための軽量複合材の採用、乗客の安全性と避難に関する規制の強化が挙げられます。また、旅客機から貨物機への改修ブーム、都市型航空交通(eVTOL)におけるドアの革新、老朽化した機体のMRO(整備・修理・オーバーホール)ドア交換も重要な促進要因です。

一方で、市場の阻害要因としては、高い研究開発費と認証コスト、原材料価格とサプライチェーンの変動性、長期にわたる規制承認サイクル、そしてドア故障事故後のOEM(相手先ブランド製造業者)のリスク回避傾向の強化が挙げられます。

このセクションでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の競争構造と動向も詳細に分析されています。

3. 市場規模と成長予測

世界の航空機ドア市場は、2030年までに74.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.83%で成長する見込みです。

* 用途別: 固定翼機(商用航空、ビジネス・一般航空、軍用航空)、回転翼機、eVTOL航空機に分類されます。特にeVTOLプログラムは、2025年から2030年にかけて8.34%のCAGRで最も速い成長を遂げると予測されています。

* ドアタイプ別: 乗客用、貨物用、非常口用、サービス/ユーティリティ用、ランディングベイ用、コックピット用に細分化されます。

* 最終用途別: OEM(新造機向け)とアフターマーケット(MRO/改修向け)に分けられ、アフターマーケットセグメントは、平均機体年齢13.4年と規制による改修義務化に牽引され、6.37%のCAGRで拡大すると見込まれています。

* メカニズム別: 油圧式、電動式、空気圧式があります。電動アクチュエーションシステムは、軽量化、油圧流体リスクの排除、およびより電動化された航空機アーキテクチャとの整合性により、7.05%のCAGRで牽引役となると予測されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。アジア太平洋地域は、中国とインドにおける機体数の増加と新たなドア製造契約に支えられ、6.79%のCAGRで最も急速な成長を遂げると予想されています。

4. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Safran SA、Collins Aerospace(RTX Corporation)、LATECOERE S.A、三菱重工業株式会社、Saab AB、Spirit AeroSystems Inc.など、主要な市場プレイヤーのプロファイルが掲載されています。ボーイングによるSpirit AeroSystems買収の可能性は、主要なドア生産ラインの垂直統合を促進し、市場全体のサプライヤーダイナミクスと調達戦略を再構築する可能性があると指摘されています。

5. 市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

6. 調査方法論

本調査は、一次調査(航空機メーカーのエンジニアリングマネージャー、MROプランナー、サプライチェーンディレクターへのインタビュー)と二次調査(ICAO、IATA、EASA、FAAのデータベース、貿易協会の年鑑、企業の財務報告書など)を組み合わせて実施されました。市場規模の算出と予測には、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析とARIMA誤差修正モデルが用いられています。データは二層のアナリストレビューと年次更新サイクルを経て検証されており、その信頼性が強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 機材の拡大と航空機納入の急増

- 4.2.2 燃費効率向上のための軽量複合材の採用

- 4.2.3 より厳格な乗客の安全性と避難に関する義務

- 4.2.4 旅客機から貨物機への改造ブーム

- 4.2.5 都市型航空モビリティ (eVTOL) ドアの革新

- 4.2.6 老朽化した機材のMROドア交換

- 4.3 市場の阻害要因

- 4.3.1 高い研究開発費と認証コストの障壁

- 4.3.2 原材料価格とサプライチェーンの変動性

- 4.3.3 長期にわたる規制承認サイクル

- 4.3.4 ドア故障事故後のOEMのリスク回避意識の高まり

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額)

- 5.1 用途別

- 5.1.1 固定翼機

- 5.1.1.1 商業航空

- 5.1.1.1.1 狭胴機

- 5.1.1.1.2 広胴機

- 5.1.1.1.3 リージョナルジェット

- 5.1.1.2 ビジネス・ゼネラルアビエーション

- 5.1.1.2.1 ビジネスジェット

- 5.1.1.2.2 軽航空機

- 5.1.1.3 軍用航空

- 5.1.1.3.1 戦闘機

- 5.1.1.3.2 輸送機

- 5.1.1.3.3 特殊任務機

- 5.1.2 回転翼機

- 5.1.2.1 商業ヘリコプター

- 5.1.2.2 軍用ヘリコプター

- 5.1.3 eVTOL航空機

- 5.2 ドアタイプ別

- 5.2.1 乗客用

- 5.2.2 貨物用

- 5.2.3 緊急脱出用

- 5.2.4 サービス/ユーティリティ用

- 5.2.5 ランディングベイ

- 5.2.6 コックピット

- 5.3 最終用途別

- 5.3.1 OEM

- 5.3.2 アフターマーケット (MRO/レトロフィット)

- 5.4 機構別

- 5.4.1 油圧式

- 5.4.2 電動式

- 5.4.3 空圧式

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Safran SA

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 LATECOERE S.A

- 6.4.4 Mitsubishi Heavy Industries, Ltd.

- 6.4.5 Saab AB

- 6.4.6 Terma Group

- 6.4.7 SICAMB S.p.A

- 6.4.8 Elbit Systems Ltd.

- 6.4.9 Spirit AeroSystems Inc.

- 6.4.10 Korea Aerospace Industries, Ltd.

- 6.4.11 DAHER

- 6.4.12 Kaman Corporation

- 6.4.13 NIPPI Corporation

- 6.4.14 Premium AEROTEC GmbH (Airbus SE)

- 6.4.15 Aernnova Group

- 6.4.16 Dynamatic Technologies Limited

- 6.4.17 NORCO Holdings Ltd.

- 6.4.18 Barnes Group Inc.

- 6.4.19 Astronics PECO Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機ドアは、航空機の胴体構造において、乗客、乗員、貨物の乗り降り、または緊急時の脱出のために開閉する重要な開口部を指します。これは単なる出入り口ではなく、飛行中の与圧維持、機体全体の構造強度、そして何よりも乗客・乗員の安全確保という、多岐にわたる極めて重要な役割を担っています。航空機ドアは、その機能と安全性において、航空機設計の中でも特に厳格な基準が適用される部分の一つでございます。

航空機ドアには、その用途に応じて様々な種類が存在します。まず、乗客が搭乗・降機する際に使用される「乗客ドア」があります。これは通常、機体の前方と中央部に配置され、メインエントランスドアやサービスドアとして機能します。多くの旅客機で採用されているのは「プラグドア」と呼ばれるタイプで、これは飛行中の機内与圧によってドアが外側に押し付けられ、物理的に開かない構造になっています。開ける際には、まずドアが機内側にわずかに引き込まれてから、外側にスライドまたはヒンジで開く仕組みです。一方、非常口として使用されるドアの中には、外側に開く「ヒンジドア」タイプも存在します。次に、貨物の積み下ろしに使用される「貨物ドア」がございます。貨物機の上部デッキに設けられる大型の「メインデッキカーゴドア」や、旅客機の下部貨物室(ベリー)に設けられる「ベリーカーゴドア」などがあり、これらは大型の貨物や手荷物を効率的に出し入れするために設計されています。また、最も重要なドアの一つが「非常口ドア」です。これらは、緊急時に乗客が迅速かつ安全に機外へ脱出できるよう設計されており、開口部の大きさや脱出経路の要件によってタイプI、II、III、IVなどに分類されます。多くの場合、ドアを開けると同時に脱出スライドが自動的に展開される仕組みになっています。主翼上にある「オーバーウィングエグジット」も非常口の一種です。さらに、乗員室と客室を隔てる「コックピットドア」は、セキュリティ強化のため非常に堅牢な構造と厳重な施錠システムを備えています。その他、APU(補助動力装置)へのアクセスドアや、整備用のアクセスパネルなども航空機ドアの一種として数えられます。

航空機ドアの主な用途は、前述の通り、乗客と乗員の「搭乗・降機」、貨物や手荷物の「積載・降載」でございます。しかし、最も重要な機能の一つは「緊急脱出」です。万が一の事故や緊急事態において、乗客と乗員が安全かつ迅速に機外へ脱出するための生命線となります。このため、航空当局は非常口の数、配置、開口部の大きさ、そして脱出にかかる時間(例えば、90秒以内に全乗客が脱出できること)について厳格な要件を定めています。また、飛行中の「与圧維持」もドアの重要な役割です。高高度を飛行する航空機は、機内外の気圧差が非常に大きくなるため、ドアは機内圧力を確実に保持し、乗客の快適性と安全を確保しなければなりません。同時に、ドアは機体胴体の一部として、飛行中に発生する様々な応力に耐えうる「構造強度」を持つ必要があります。さらに、ケータリングや清掃、機内食の搬入出といった「機内サービス」や、整備員による機体内部へのアクセスといった「整備」の際にも、それぞれの用途に応じたドアが使用されます。

航空機ドアの設計と製造には、高度な関連技術が投入されています。まず、「材料科学」の分野では、軽量化と高強度を両立させるため、アルミニウム合金、チタン合金、そして炭素繊維強化プラスチック(CFRP)などの複合材料が広く使用されています。これにより、燃費効率の向上に貢献しています。「構造設計」においては、与圧に耐えるための円形または楕円形の開口部設計が基本であり、応力集中を避けるための補強構造や、一部が破損しても全体が崩壊しない「フェイルセーフ設計」が不可欠です。「開閉機構」には、油圧、電動、または手動によるシステムがあり、プラグドアの複雑なロック機構やスライド機構、ヒンジ機構などが組み合わされています。「シーリング技術」も極めて重要で、与圧漏れを防ぐために、特殊なゴム製シールやガスケットが使用され、機密性を確保しています。最も重要なのは「安全システム」です。飛行中のドア開閉を物理的・電気的に防止する「インターロック機構」、緊急時に脱出スライドを自動展開させるシステム、そしてドアの開閉状態やロック状態を監視するセンサーなどが搭載されています。また、ドアを開ける前に機内圧を自動的に調整する与圧解除機構も備わっています。これらのシステムは、コックピットのアビオニクスと統合され、乗員がドアの状態を常に監視できるようになっています。

航空機ドアの市場背景は、航空機産業全体の動向と密接に連動しています。主要な航空機メーカーであるボーイングやエアバスは、自社でドアの設計・製造を行うこともありますが、多くの場合、Spirit AeroSystems、Latecoere、FACCといった専門のサプライヤーにドアシステム全体の開発と製造を委託しています。これらのサプライヤーは、航空機メーカーの要求仕様に基づき、高度な技術と専門知識を駆使してドアを供給しています。航空機ドアの設計、製造、試験、そして認証プロセスは、FAA(米国連邦航空局)、EASA(欧州航空安全機関)、JCAB(日本航空局)などの航空当局によって極めて厳格に規制されています。特に緊急脱出に関する要件は非常に厳しく、徹底した試験と検証が義務付けられています。市場動向としては、世界の航空機需要の増加に伴い、ドアシステムの需要も安定的に推移しています。また、航空機の燃費効率向上への要求が高まる中で、ドアの軽量化は常に重要な課題であり、複合材料の採用が加速しています。さらに、9.11テロ以降、コックピットドアのセキュリティ強化は最優先事項となり、その設計と機能は大幅に進化しました。メンテナンスコストの削減も、航空会社からの重要な要求事項であり、耐久性の向上や点検・修理の容易さが求められています。

将来の航空機ドアは、さらなる技術革新と市場の変化に対応して進化していくでしょう。まず、「軽量化と複合材料の進化」は引き続き重要なテーマです。より高性能な複合材料の開発と適用範囲の拡大により、ドアはさらに軽量化され、航空機の燃費効率向上に一層貢献することが期待されます。次に、「スマートドア技術」の導入が進むでしょう。高度なセンサーとIoT技術の統合により、ドアの状態監視、異常検知、そして予知保全がより精密に行えるようになります。これにより、メンテナンスの効率化と安全性の向上が図られます。また、乗客の搭乗をスムーズにするための自動化された開閉システムや、生体認証によるアクセス制御なども検討される可能性があります。「セキュリティの強化」は、コックピットドアだけでなく、客室ドアにおいても、テロ対策などの観点から、より高度な要件が課される可能性があります。これに伴い、新たなセキュリティ技術が組み込まれるかもしれません。「メンテナンス性の向上」も重要な課題であり、モジュール化された設計や、診断機能の強化により、点検・修理が容易になり、航空機の運航停止時間を短縮する技術が求められます。さらに、「環境負荷の低減」も考慮され、製造プロセスにおける環境負荷の削減や、リサイクル可能な材料の使用が推進されるでしょう。最後に、超音速旅客機、電動航空機、都市型航空モビリティ(UAM)など、将来の多様な航空機コンセプトに合わせて、ドアの設計も柔軟に進化していく必要があります。例えば、UAMでは、乗降のしやすさや省スペース性がより重視されるなど、新たな機能やデザインが求められることになります。航空機ドアは、今後も航空機の安全性、効率性、そして快適性を支える基幹部品として、その進化を続けていくことでしょう。