航空機射出座席市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

航空機射出座席市場レポートは、業界を航空機タイプ(練習機、戦闘機)、座席タイプ(単座、複座)、装備(新造機搭載、改修機搭載)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。本レポートでは、5年間の過去データと5年間の市場予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

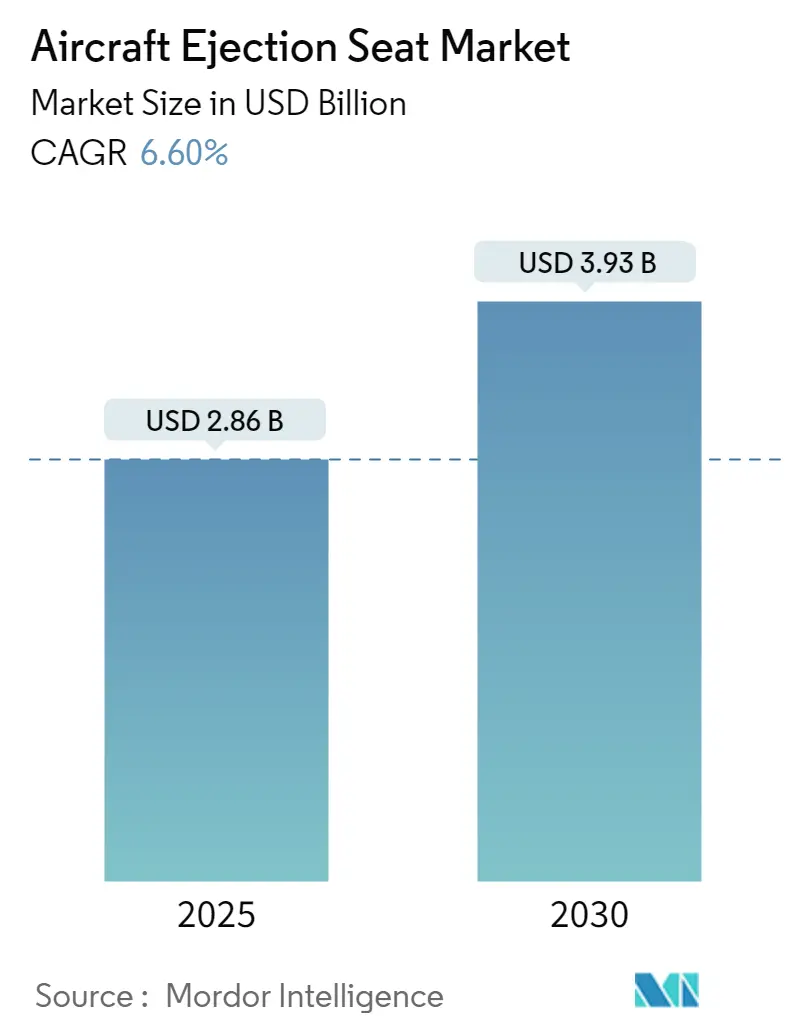

航空機用射出座席市場は、2025年には28.6億米ドルと推定され、2030年までに39.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は6.6%が見込まれています。本レポートは、航空機の種類(練習機、戦闘機)、座席の種類(単座、複座)、適合性(ラインフィット、レトロフィット)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に市場を分類し、5年間の履歴データと5年間の市場予測を提供しています。

COVID-19パンデミックの影響により、サプライチェーンの混乱は企業の成長に影響を与え、特に固定価格契約においては大きな損失を被りました。しかし、世界の軍隊からの需要が継続的であったため、業界への長期的な影響はなく、2021年には世界中の軍用機メーカーの状況は改善しました。

世界的にパイロット関連の墜落事故が増加していることから、パイロットやその他の乗組員(飛行教官など)の現在の安全基準を強化する必要性が高まっています。これにより、射出座席を含む複数のコックピット機器に対する定期的な誤作動テストが奨励されています。さらに、世界の防衛軍による航空機隊の近代化および拡張の取り組みも、射出座席の需要を牽引しています。これらは戦闘機および練習機への搭載が義務付けられているためです。

主要な市場トレンドと洞察

戦闘機セグメントが市場を牽引

予測期間中、戦闘機セグメントが市場を牽引すると予測されています。地政学的な紛争の増加は、各国が敵対勢力に対して戦略的優位性を獲得するため、または防衛能力において同等になるために、航空機隊の近代化とアップグレードを進める要因となっています。進行中のロシア・ウクライナ紛争は広範な懸念を引き起こし、より多くの国が新世代の戦闘機および練習機の発注を行い、テンペストやF/A-XXのような第6世代航空機のパイプラインプロジェクトにおける調達および研究開発の取り組みを優先しています。

北米が市場を支配

予測期間中、北米が市場を支配すると予想されています。2022年には、北米が航空機用射出座席市場で最大のシェアを占めました。これは主に、米国の強力な航空機隊近代化プログラムによるものです。米国国防総省(DoD)は現在、戦闘機隊の更新に取り組んでいます。F-35統合打撃戦闘機(JSF)プログラムの下、米国国防総省は2,400機以上の新世代F-35航空機を取得する計画です。F-35Aは、米国で運用されている旧型のF-16およびF-15戦闘機を置き換える予定です。マーチン・ベイカー社は、F-35統合打撃戦闘機プログラム向けにMk16-US16E射出座席を供給しています。軍がF-35の3つのバリアントを大量に調達し続ける一方で、F-15EXやF/A-18スーパーホーネットのような第4世代戦闘機も、軍の様々な部門の第5世代戦闘機を補完するために調達されています。同様に、航空機パイロットの深刻な不足を緩和するため、米国空軍はボーイング・ディフェンス社に92億米ドル相当の契約を授与し、351機のT-X練習機(T-7レッドホーク)を製造する予定で、納入は予測期間中に開始される見込みです。このような地域の軍隊による調達プログラムが、予測期間中の市場成長を促進すると予想されます。

競争環境

航空機用射出座席市場は、マーチン・ベイカー・エアクラフト社、ロステック社、コリンズ・エアロスペース社(レイセオン・テクノロジーズ・コーポレーション)、RAUGグループ、サバイバル・イクイップメント・サービス社など、少数の企業が市場の支配的なシェアを占める、非常に統合された性質を持っています。主要企業は、幅広い体重範囲での操作性、より良い重量バランス、安定性、好ましい方向への座席の軌道高さ、脱出後のパラシュート作動時間の短縮など、射出座席の機能改善を可能にする革新的な技術の研究開発に注力しています。また、メーカーはパイロットの安全性を高め、生存率を向上させるために、射出座席の設計において多くの新しい開発を進めています。

最近の業界動向

* 2022年11月: インドのヒンドゥスタン・エアロノーティクス・リミテッド(HAL)は、外国市場のプレーヤーへの依存を減らし、LCAテジャスのような国産製品のコストを削減し、競争力のある価格にするため、射出座席の国内製造のための合弁事業を設立する意向を発表しました。

* 2022年1月: 台湾空軍は、アップグレードされたMk 16射出座席を搭載したF-5戦闘機を発表しました。Mk 16は、パーソナル・サバイバル・パック(PSP)のような最先端の安全機能を備え、多くの現在のキャノピー投棄システムと互換性のある、最先端の射出座席です。

このレポートは、「世界の航空機射出座席市場」に関する詳細な分析を提供しています。航空機射出座席は、緊急時にパイロットやその他の乗組員の命を救うための重要な安全装置であり、航空機システムの致命的な故障や避けられない墜落が発生した場合に、乗組員の安全と健康を確保するために配備される主要な安全要素の一つとされています。

本レポートでは、市場を以下の主要なセグメントに分類し、それぞれの市場規模と予測を(USD百万単位の)価値に基づいて提示しています。

1. 航空機タイプ別セグメンテーション:

市場は、訓練機(Training Aircraft)と戦闘機(Combat Aircraft)の二つのタイプに分けられています。

2. 座席タイプ別セグメンテーション:

座席タイプでは、単座(Single Seat)と複座(Twin Seat)の航空機に分類されています。

3. 適合タイプ別セグメンテーション:

適合タイプは、新規製造時に搭載されるラインフィット(Linefit)と、既存機への改修として行われるレトロフィット(Retrofit)に区分されています。

4. 地域別セグメンテーション:

地理的区分としては、北米(米国、カナダ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、エジプト、その他中東およびアフリカ)の主要国および地域が対象とされています。

市場の動向については、「市場概要」、「市場促進要因」、「市場抑制要因」が詳細に分析されています。また、「ポーターのファイブフォース分析」を通じて、買い手/消費者の交渉力、供給者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争環境が評価されています。

競争環境のセクションでは、主要企業のプロファイルが紹介されており、Martin-Baker Aircraft Co. Ltd.、Collins Aerospace (Raytheon Technologies Corporation)、Rostec、RUAG Group、Survival Equipment Services Ltd.、East/West Industries, Inc.、The Boeing Company、RLC Group、EDM Limited、Ingersoll Engineersなどが主要なプレーヤーとして挙げられています(このリストは網羅的ではありません)。

市場規模と予測に関して、航空機射出座席市場は2024年に26.7億米ドルと推定され、2025年には28.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.60%で成長し、2030年には39.3億米ドルに達すると見込まれています。

地域別では、2025年において北米が最大の市場シェアを占めると予測されています。一方、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高いCAGRで成長すると推定されています。

本レポートは、これらの主要な分析に加え、「はじめに(調査の前提条件と市場定義、調査範囲)」、「調査方法」、「エグゼクティブサマリー」、「市場機会と将来のトレンド」といった章で構成されており、市場に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 航空機の種類

- 5.1.1 練習機

- 5.1.2 戦闘機

-

5.2 座席の種類

- 5.2.1 単座

- 5.2.2 複座

-

5.3 装備

- 5.3.1 ラインフィット

- 5.3.2 レトロフィット

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 エジプト

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 マーチン・ベイカー・エアクラフト社

- 6.1.2 コリンズ・エアロスペース(レイセオン・テクノロジーズ・コーポレーション)

- 6.1.3 ロステック

- 6.1.4 RUAGグループ

- 6.1.5 サバイバル・イクイップメント・サービス社

- 6.1.6 イースト/ウェスト・インダストリーズ社

- 6.1.7 ボーイング社

- 6.1.8 RLCグループ

- 6.1.9 EDMリミテッド

- 6.1.10 インガソール・エンジニアーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機射出座席とは、航空機が緊急事態に陥った際、搭乗員、特にパイロットを機体から安全に脱出させるための極めて重要な装置です。これは単なる座席ではなく、火薬やロケットモーターを用いて搭乗員を座席ごと機外へ射出し、その後パラシュートを開いて安全に着地させるまでの一連のプロセスを統合した、高度に複雑な生命維持システムと言えます。高速飛行中や低高度、さらには地上静止状態(ゼロ・ゼロ射出)においても搭乗員の命を救うことを目的として設計されており、航空機の安全保障において不可欠な存在となっています。

射出座席の歴史は、第二次世界大戦中にドイツで開発された初期の火薬式射出装置に遡ります。当初は比較的低速・高高度での脱出が主眼でしたが、ジェット機の登場と高速化に伴い、より高性能なシステムが求められるようになりました。現代の射出座席は、主にその能力によっていくつかの種類に分類できます。初期の火薬のみを使用するタイプから、ロケットモーターを併用してより強力な推進力を得るタイプへと進化しました。特に重要なのは「ゼロ・ゼロ射出能力」を持つタイプで、これは高度ゼロ、速度ゼロ、つまり地上に停止している状態の航空機からでも安全に脱出できる能力を指します。これにより、離陸直前や着陸直後の事故、あるいは地上での火災など、これまで脱出が不可能とされていた状況下でも搭乗員の命を救うことが可能となりました。さらに、搭乗員の体格や体重、脱出時の機体の姿勢や速度に応じて射出力を自動調整し、パラシュートの展開を最適化するような、より高度に自動化されたシステムも開発されています。

射出座席の主な用途は、軍用機、特に戦闘機、攻撃機、練習機、一部の爆撃機や偵察機への搭載です。これらの航空機は、その運用特性上、高リスクな状況に遭遇する可能性が高く、搭乗員の生命を保護するための最終手段として射出座席が不可欠とされています。民間機には基本的に搭載されません。これは、多数の乗客を安全に脱出させるシステムが極めて困難であること、また民間機の事故では射出座席が有効に機能する状況が限定的であることなどが理由です。射出座席は、エンジン故障、火災、空中衝突、制御不能など、機体を安全に着陸させることが不可能と判断された緊急事態において、パイロットの判断に基づいて使用されます。その作動は迅速かつ確実であることが求められ、一連の脱出シーケンスは数秒以内に完了するよう設計されています。

射出座席の機能を実現するためには、多岐にわたる関連技術が統合されています。まず、座席を機体から迅速に離脱させるための「ロケットモーター技術」は、強力な推進力と精密な制御が求められます。次に、射出後の搭乗員を安全に着地させるための「パラシュート技術」は、自動展開機能や、風向きや高度に応じた展開制御などが重要です。また、脱出から救助までの搭乗員の生存を支える「生命維持システム」も不可欠で、酸素供給装置、Gスーツ(耐G服)、ヘルメット、そして救命胴衣や食料、信号弾などを含むサバイバルキットなどが含まれます。脱出時の機体の速度、高度、姿勢などを検知し、最適な射出シーケンスを自動で実行するための「センサー・制御システム」は、現代の射出座席の頭脳とも言えます。さらに、射出前にコックピットのキャノピー(風防)を安全に破壊または分離させる「キャノピー破砕・分離技術」や、射出時の衝撃や風圧から搭乗員を保護するための拘束具、座席設計、頭部・脊椎保護機構といった「人体保護技術」も極めて重要です。これらの技術は、搭乗員の生存率を最大限に高めるために絶えず進化を続けています。

射出座席の市場背景を見ると、その主要メーカーは世界的に限られています。イギリスのマーチン・ベーカー社(Martin-Baker)が圧倒的なシェアを持ち、事実上の世界標準として多くの国の軍用機に採用されています。アメリカのコリンズ・エアロスペース社(Collins Aerospace、旧UTC Aerospace Systems)も主要なプレイヤーの一つであり、ロシアにも独自の射出座席メーカーが存在します。この市場は、新規航空機の開発・導入や既存機の近代化改修に直接連動しており、特に戦闘機の需要が市場を牽引する主な要因となっています。高度な技術と極めて高い信頼性が求められるため、新規参入は非常に困難であり、各国軍の予算、地政学的状況、そして航空機産業全体の動向に大きく左右される特殊な市場と言えます。安全性と信頼性が最優先されるため、製品は厳格な認証プロセスと長期にわたる試験を経て市場に投入されます。

将来展望としては、射出座席はさらなる安全性と信頼性の向上を目指して進化を続けるでしょう。射出時の人体への負荷軽減、悪天候下での着地精度の向上、そして故障率の極小化は常に追求される課題です。また、航空機の性能向上に貢献するため、より軽量でコンパクトなシステムの開発も進められると予想されます。人工知能(AI)や高度なセンサー技術の統合は、脱出判断の支援、最適な脱出シーケンスの自動選択、着地地点の予測と誘導など、より高度な意思決定支援を可能にするでしょう。将来の新型航空機、例えば無人機との連携や次世代戦闘機のコックピット設計に合わせた進化も不可欠です。射出後の位置情報発信や救助隊との連携をよりスムーズにする救助システムの連携強化も重要なテーマとなります。高度なシステムでありながら、製造・維持コストの削減も継続的な課題です。長期的には、宇宙船の緊急脱出システムへの技術転用も考えられますが、現在の航空機射出座席とは根本的に異なる環境と課題が存在するため、その実現には新たな技術的ブレークスルーが必要となるでしょう。航空機射出座席は、これからも搭乗員の命を守るための最後の砦として、その技術革新を続けていくことになります。