航空機用電動モーター市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機用電動モーター市場レポートは、モータータイプ(ACモーター、DCモーター)、出力電力(10 KW以下、10 KW~200 KW、200 KW超)、用途(推進制御システムなど)、航空機の種類(固定翼機、回転翼機など)、最終用途(OEMなど)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

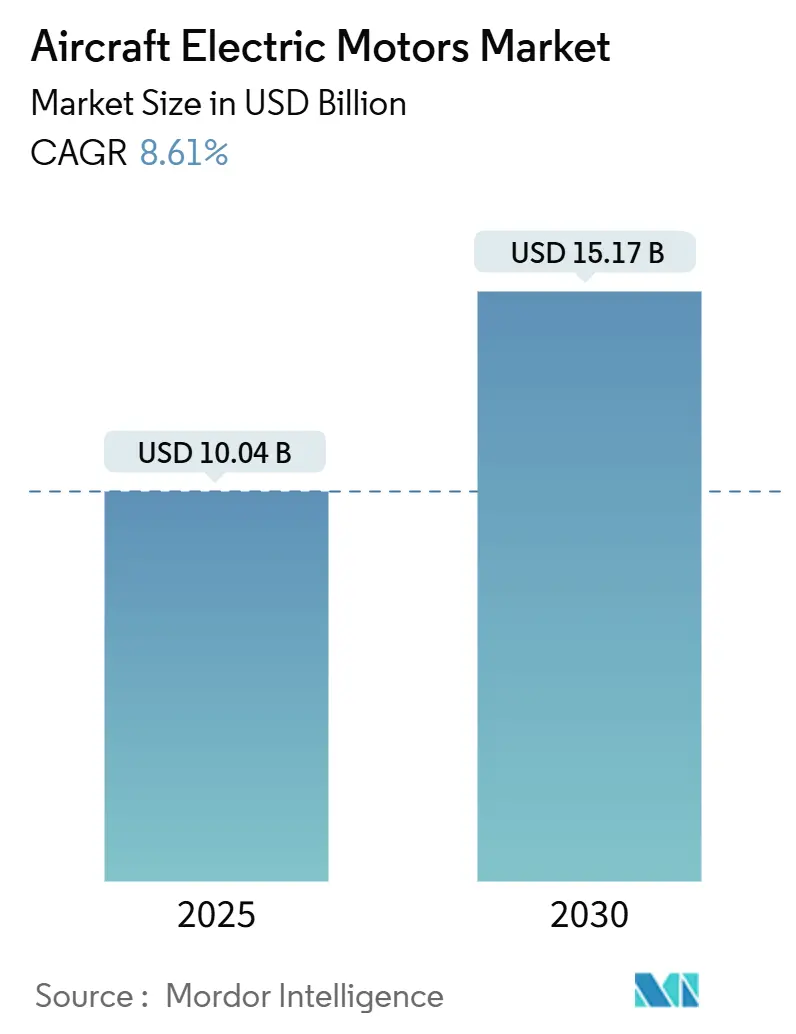

航空機用電動モーター市場は、2025年には100.4億米ドルに達し、2030年までには151.7億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は8.61%と見込まれております。この成長は、商業および軍事プログラムにおける油圧・空気圧サブシステムの高効率電動代替への移行、CO₂排出量と騒音に関する世界的な規制強化、そして都市型航空交通(UAM)プロジェクトへの記録的なベンチャー投資によって推進されています。

市場の主要な推進要因

航空機メーカーは、より高い効率性、メンテナンスコストの削減、排出量の低減を約束する分散型電動アーキテクチャへの移行を加速させています。ボーイング787型機は、空気圧式の防氷システムや客室与圧システムを高性能電動機に置き換えることで、燃料消費量を30%、炭素排出量を20%以上削減する設計を示しました。軍事プログラムもこれに追随し、例えば米陸軍のFLRAAは、搭載電力負荷の増大に対応するため、サフラン製の高電圧スターター・ジェネレーターを採用しています。Eviationのようなスタートアップ企業は、次世代バッテリーと完全電動推進を組み合わせることで、地域路線でのゼロエミッションサービスを実現しようとしています。これらのアーキテクチャの普及に伴い、航空機用電動モーター市場は、航空機あたりの電動部品の増加により、収益と出荷台数を伸ばしています。

無人航空機(UAV)および電動垂直離着陸機(eVTOL)の急速な普及も市場を牽引しています。都市型航空交通は概念段階から商用前試験へと移行し、ArcherやJobyといった企業が多数の飛行試験を成功させ、Jobyはカリフォルニアで大量生産ラインの建設に着手しました。防衛分野では、低騒音性と簡素化されたサポート体制が評価され、ISR(情報収集・監視・偵察)やロジスティクスミッション向けの電動UAVの調達が加速しています。低RPMで高トルクを必要とするこれらのプラットフォームの増加は、アキシャル磁束モーターやブラシレスDCモーターの需要を押し上げ、航空機用電動モーター市場全体での需要を加速させています。

さらに、CO₂/NOx排出量および空港騒音に関する規制の厳格化も市場成長の重要な要因です。国際民間航空機関(ICAO)の2031年就航規則では、新型航空機に対して燃料消費量の10%改善と累積騒音の6dB削減が義務付けられています。電動モーターは本質的に局所的な汚染物質を排出せず、騒音も大幅に少ないため、運航事業者は高価なエンジン改修なしに規制要件を満たすことができます。

OEMによる統合型スターター・ジェネレーターアーキテクチャへの移行も進んでいます。これは、エンジン始動、発電、ブースト機能を単一の電動機に統合することで、重量、部品点数、ライフサイクルコストを削減します。サフランがBellのFLRAA向けに提供するスターター・ジェネレーターは、過酷なロータークラフトの振動環境に耐えながら350kWの連続出力を実現します。GEアビエーションはNASAとの契約に基づき、改良型ターボファンにモーター・ジェネレーターを組み込むことで、単通路機で5%の燃料消費量削減を目指しています。

市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。バッテリーの重量エネルギー密度の停滞は、最も大きな課題の一つです。現在のリチウムイオンバッテリーは350Wh/kg程度ですが、地域航空機が今日のペイロード・航続距離プロファイルに適合するには、少なくとも800Wh/kgが必要です。このギャップは2030年までに埋まる見込みが薄く、純粋な電動設計は短距離または訓練用途に限定されます。

航空機用電動モーターの設置には、DO-160やDO-178Cといった既存のタービンエンジンに焦点を当てたレガシーな認証基準が適用されるため、資格取得と認証プロセスに時間がかかります。ソフトウェアが多用されるモーターコントローラーは、DO-178Cによる追加の審査を必要とし、開発期間を2~3年延長させ、スタートアップ企業の資金繰りを圧迫する可能性があります。

また、希土類磁石(Nd-Fe-B)の価格変動に対するサプライチェーンの脆弱性や、高高度加圧環境下での熱暴走リスクも懸念材料として挙げられます。

セグメント分析

* モータータイプ別: 2024年にはACモーターが64.45%のシェアを占め、従来の航空機バスや定速作動用途で優位を保っています。しかし、eVTOLやUAVにおけるバッテリー駆動パワートレインへの移行により、DCモーターは10.67%のCAGRで成長すると予測されています。

* 出力電力別: 2024年には10~200kWの出力帯が57.91%のシェアを占め、補助推進、ロータークラフト、地域航空機の需要を支えています。一方、200kWを超える高出力モーターは、ハイブリッド電動ナローボディ機や貨物ドローンへの需要増加により、10.75%のCAGRで最も急成長すると予測されています。

* 用途別: 2024年には推進制御システムが28.30%の収益シェアを占め、OEMが補助的な電動化から推力クラスの用途へと移行していることを示しています。アビオニクスシステムは、フライ・バイ・ワイヤへの移行に伴い、9.78%のCAGRで最も急速に成長すると見込まれています。

* 航空機タイプ別: 商業用単通路機および双通路機が64.78%のシェアを占め、最大のユーザーであり続けています。しかし、先進航空モビリティ(AAM)は、eVTOLの普及により2030年までに14.54%のCAGRで急成長する見込みです。

* 最終用途別: 2024年にはOEMによる搭載が67.91%のシェアを占め、クリーンシート設計において電動推進が基本要件に組み込まれています。アフターマーケットは、MRO(整備・修理・オーバーホール)企業が既存機材の油圧パックを電動アクチュエーションキットに置き換える動きにより、9.65%のCAGRで成長すると予測されています。

地域分析

* 北米: 2024年には38.78%の収益シェアを占め、米国の防衛予算、NASAのハイブリッド電動実証機、ベンチャー支援のeVTOLリーダーが技術成熟度を加速させています。FAAによる電動エンジンに関する規制の明確化も、先行者利益を確固たるものにしています。

* アジア太平洋: 9.98%のCAGRで最も急速に成長する市場です。中国の軍民両用電動UAV調達、日本の高精度モーター冶金、韓国のカーボンナノチューブ導体技術などが貢献しています。中間層の旅行需要の増加、空港インフラの拡大、政府のグリーン航空補助金も需要を押し上げています。

* 欧州: Airbus、Rolls-Royce、Safranといった企業が、EUの2050年ネットゼロ目標に沿った超電導および水素電動実証機に多額の投資を行っています。EASAのeVTOLに関する統一規制や各国の研究開発助成金が、認証キャンペーンを推進しています。

競争環境

航空機用電動モーター市場は中程度の断片化が進んでおり、Moog Inc.、Safran SA、Meggitt PLCなどの主要企業が市場で重要な地位を占めています。Collins Aerospaceは電動化に30億米ドルを投じ、SafranはEASA承認の初の飛行モーターを確保するなど、ブランドの信頼性を高めています。しかし、H3Xの12kW/kg連続出力、YASAの550kW軽量モーター、Evolitoのデュアルローターアキシャル磁束モジュールといった革新的な製品を投入する新興企業も台頭し、市場に競争をもたらしています。

HoneywellとRegal RexnordのeVTOLドライブトレインキットに関する提携や、Vertical AerospaceとHoneywellの主要モーターコントローラーサプライヤーとしての提携など、パートナーシップも活発化しています。将来の競争は、超電導ステーターやカーボンナノチューブ巻線に関する知的財産権争いによって形成される可能性があります。市場での成功は、持続的な資金調達、希土類代替品に関するサプライチェーンの回復力、および複数の管轄区域での認証を乗り越える能力にかかっています。

最近の業界動向

* 2025年7月: 米陸軍はElectra社に対し、ハイブリッド電動パワートレイン、電力、推進システム(HEPPS)の進歩を目的とした190万米ドルのSBIR(中小企業技術革新研究)契約を授与しました。

* 2025年6月: Unusual Machines Inc.は、無人航空機システム(UAS)用電動モーターおよび推進システムを専門とするオーストラリアのRotor Lab Pty Ltdを700万米ドルの全株式取引で買収する最終契約を締結しました。

航空機用電動モーター市場は、技術革新と環境規制の強化に牽引され、今後も堅調な成長が期待される分野です。

本レポートは、世界の航空機用電動モーター市場に関する詳細な分析を提供しています。同市場は、2025年には100.4億米ドルに達し、2030年には151.7億米ドルへと成長し、年平均成長率(CAGR)8.61%を記録すると予測されています。

市場の成長を牽引する主な要因としては、より電動化された航空機(MEA/AEA)アーキテクチャへの需要の高まり、UAV(無人航空機)およびeVTOL(電動垂直離着陸機)フリートの急速な拡大が挙げられます。また、CO₂/NOx排出量および空港騒音に関する規制強化、OEMによる統合型スターター・ジェネレーター・アーキテクチャへの移行も重要な推進力です。さらに、EV分野から航空分野へのアキシャルフラックスモーターの生産能力の移行、およびトポロジー革新によるkWあたりの希土類磁石使用量の減少も市場を後押ししています。特にアキシャルフラックスモーターは、13kgで550kWといった優れた出力重量比を提供し、eVTOLやハイブリッド航空機のニーズに適しているため、注目を集めています。

一方で、市場にはいくつかの課題も存在します。バッテリーの重量エネルギー密度の限界、DO-160やDO-178Cといった厳格な認証・資格取得プロセスのボトルネックは、プログラムに2~3年の遅延とコスト増をもたらします。また、Nd-Fe-B(ネオジム磁石)の価格変動に対するサプライチェーンのリスク、高高度加圧環境下での熱暴走リスクも懸念事項です。希土類供給リスクは、巻線界磁型や希土類使用量の少ない設計の採用を促し、2027年までに中国以外の地域からの調達へのシフトを促進する可能性があります。

アプリケーション別では、フライバイワイヤシステムの標準化に伴い、アビオニクスシステムが年平均成長率9.78%で最も速い成長を遂げると見込まれています。地域別では、航空会社の需要増加とUAVの普及により、アジア太平洋地域が年平均成長率9.98%で最も高い成長が予測されています。

市場は、モータータイプ(ACモーター、DCモーター)、出力電力(10kW以下、10~200kW、200kW超)、アプリケーション(推進制御システム、環境制御システム、アビオニクスシステム、ドア作動システム、着陸装置およびブレーキシステムなど)、航空機タイプ(固定翼機、回転翼機、UAV、AAM)、エンドユース(OEM、アフターマーケット/MRO)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった様々な側面から詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア、Moog Inc.、Roll-Royce Holdings plc、Safran、Honeywell International Inc.、magniX USA, Inc.、H3X Technologies Inc.、RTX Corporation、Meggitt PLC (Parker Hannifin Corporation)、AMETEK Inc.、BAE Systems plc、Wright Electric Inc.、Regal Rexnord Corporation、Woodward, Inc.、Dr. Fritz Faulhaber GmbH & Co. KG、Xoar International LLC、YASA Limitedといった主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より電動化された、および全電動化された(MEA/AEA)アーキテクチャへの需要

- 4.2.2 UAVおよびeVTOLフリートの急速な拡大

- 4.2.3 より厳格なCO₂/NOx制限と空港騒音規制

- 4.2.4 OEMの統合スターター・ジェネレーター・アーキテクチャへの移行

- 4.2.5 EVから航空分野へ移行する余剰軸方向磁束生産能力

- 4.2.6 トポロジー革新によるkWあたりの希土類磁石使用量の減少

-

4.3 市場の阻害要因

- 4.3.1 バッテリーの重量エネルギーの停滞

- 4.3.2 認定および認証のボトルネック(DO-160、DO-178C)

- 4.3.3 Nd-Fe-B価格変動に対するサプライチェーンのリスク

- 4.3.4 高高度加圧設備における熱暴走のリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 モータータイプ別

- 5.1.1 ACモーター

- 5.1.1.1 誘導モーター

- 5.1.1.2 同期モーター

- 5.1.2 DCモーター

- 5.1.2.1 ブラシ付きDCモーター

- 5.1.2.2 ブラシレスDCモーター

- 5.1.2.3 ステッピングモーター

-

5.2 出力電力別

- 5.2.1 10 kWまで

- 5.2.2 10~200 kW

- 5.2.3 200 kW超

-

5.3 用途別

- 5.3.1 推進制御システム

- 5.3.2 環境制御システム

- 5.3.3 アビオニクスシステム

- 5.3.4 ドア作動システム

- 5.3.5 着陸装置およびブレーキシステム

- 5.3.6 その他

-

5.4 航空機タイプ別

- 5.4.1 固定翼機

- 5.4.1.1 商用

- 5.4.1.1.1 ナローボディ

- 5.4.1.1.2 ワイドボディ

- 5.4.1.1.3 リージョナルジェット

- 5.4.1.1.4 ビジネスジェット

- 5.4.1.1.5 ピストンおよびターボプロップ

- 5.4.1.2 軍用

- 5.4.1.2.1 戦闘機

- 5.4.1.2.2 輸送機

- 5.4.1.2.3 特殊任務機

- 5.4.2 回転翼機

- 5.4.2.1 民間ヘリコプター

- 5.4.2.2 軍用ヘリコプター

- 5.4.3 無人航空機 (UAV)

- 5.4.4 先進航空モビリティ (AAM)

-

5.5 最終用途別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット/MRO

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Moog Inc.

- 6.4.2 Roll-Royce Holdings plc

- 6.4.3 Safran

- 6.4.4 Honeywell International Inc.

- 6.4.5 magniX USA, Inc.

- 6.4.6 H3X Technologies Inc.

- 6.4.7 RTX Corporation

- 6.4.8 Meggitt PLC (Parker Hannifin Corporation)

- 6.4.9 AMETEK Inc.

- 6.4.10 BAE Systems plc

- 6.4.11 Wright Electric Inc.

- 6.4.12 Regal Rexnord Corporation

- 6.4.13 Woodward, Inc.

- 6.4.14 Dr. Fritz Faulhaber GmbH & Co. KG

- 6.4.15 Xoar International LLC

- 6.4.16 YASA Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機用電動モーターは、航空機に搭載され、電気エネルギーを機械エネルギーに変換することで、推進力、操縦、各種システム駆動などの機能を実現する装置でございます。従来の航空機ではガスタービンエンジンや油圧・空圧システムが主流でしたが、航空機の電動化、すなわち「モア・エレクトリック・エアクラフト(MEA)」の進展に伴い、電動モーターがこれらの役割を代替または補完する形で導入が進んでおります。これにより、燃費効率の向上、騒音の低減、環境負荷の軽減、システムの信頼性向上といったメリットが期待され、持続可能な航空の実現に向けた中核技術としてその重要性を増しております。

航空機用電動モーターには、その用途や要求性能に応じて様々な種類がございます。主なものとしては、直流(DC)モーターと交流(AC)モーターに大別されます。直流モーターでは、ブラシレスDCモーター(BLDCモーター)が、メンテナンスフリー、長寿命、高効率、小型軽量化の利点から、航空機のアクチュエーターや小型推進システムでの採用が進んでおります。交流モーターはさらに、誘導モーターと同期モーターに分類されます。誘導モーターは堅牢ですが、同期モーターに比べて出力密度や効率で劣る傾向がございます。同期モーターの中でも、永久磁石同期モーター(PMSM)は、高出力密度、高効率、優れた制御性を持ち、推進システムの中核を担うモーターとして最も注目されております。希土類磁石を使用し、小型化と高トルク化を実現しています。

これらの航空機用電動モーターには、限られたスペースと重量の中で最大限の性能を発揮することが不可欠であり、極めて高い出力密度と効率が求められます。また、高高度での低温環境や急激な出力変動、振動、電磁干渉(EMI)といった航空機特有の厳しい運用条件に耐えうる高い信頼性と安全性が不可欠です。そのため、モーター本体の設計だけでなく、冷却システム、電力変換器、制御システムといった周辺技術との統合的な最適化が、電動航空機の性能を左右する重要な要素となります。

現在、電動航空機の開発は、小型の都市型エアモビリティ(UAM)から、ハイブリッド電動推進システムを搭載したリージョナルジェット、さらには将来的な全電動大型機へと、様々な規模と用途で進められています。これに伴い、モーター技術も、数キロワット級の小型アクチュエーター用から、メガワット級の推進システム用まで、幅広い出力レンジでの研究開発が活発化しています。特に、メガワット級のモーターでは、従来の航空機エンジンに匹敵する出力を持ちながら、大幅な軽量化と高効率化を両立させるための革新的な技術が求められており、超電導モーターや磁気浮上技術の応用なども視野に入れられています。

電動モーターの導入は、航空機の設計思想そのものにも大きな変革をもたらしています。従来のプロペラやタービンエンジンが担っていた推進力を、多数の小型電動モーターで分散して配置する分散型推進(Distributed Electric Propulsion: DEP)の概念が注目されており、これにより、翼の揚力効率の向上、騒音の低減、設計の柔軟性向上といった新たな可能性が開かれています。DEPは、垂直離着陸(VTOL)機や短距離離着陸(STOL)機といった次世代航空機の実現に不可欠な技術とされており、電動モーターはその中核をなすコンポーネントです。