航空機電装システム 市場規模・シェア分析:成長動向と予測 (2026年~2031年)

航空機電気システム市場レポートは、システム(発電、配電など)、コンポーネント(発電機およびスタータージェネレーター、コンバーターなど)、プラットフォーム(民間航空、軍用航空など)、用途(発電管理、キャビンシステムなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機電気システム市場の概要

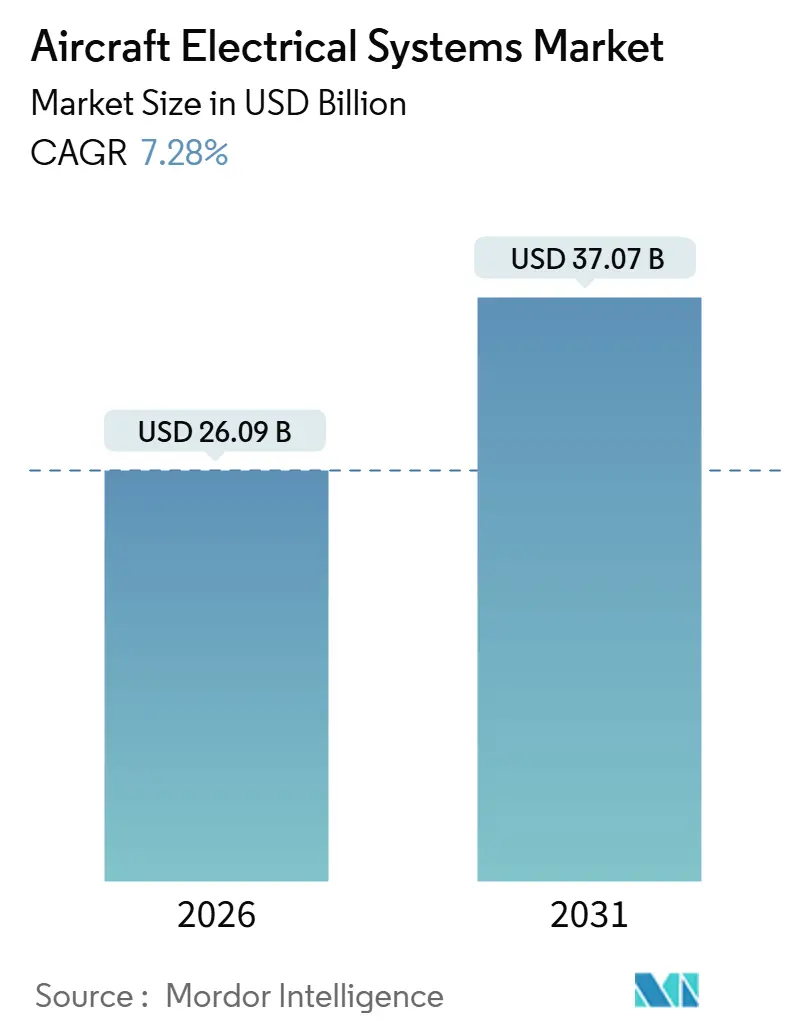

航空機電気システム市場は、2026年には260.9億米ドルに達し、2031年までに370.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.28%です。この成長は、航空会社やOEMが、空気圧および油圧サブシステムを電気駆動の同等品に置き換える「より電動化された航空機(MEA)」設計を好む傾向にあることに起因しています。これにより、燃料消費量とメンテナンス需要が削減されます。エアバスSE、ボーイング社、COMACにおける堅調な商業受注残、およびより高いキャビン電力予算のためのワイドボディ機の改修の増加が、発電、配電、変換、エネルギー貯蔵ハードウェア全体で安定した需要を確保しています。

270ボルト以上の直流(DC)配電の継続的な採用は、銅の重量を最大40%削減し、サプライヤーが200℃を超える接合温度に対応する炭化ケイ素(SiC)半導体への移行を促しています。ハイブリッド電気推進の実証機は高出力のスタータージェネレーターを検証し、eVTOLの迅速なプロトタイピングは次世代バッテリー、コンバーター、配電ソフトウェアの認証活動を加速させています。これらのトレンドが相まって、航空機電気システム市場は2030年代初頭まで、OEMのラインフィットとアフターマーケットの改修機会のバランスの取れた組み合わせを維持すると考えられます。

主要なレポートのポイント

* システム別: 2025年には配電が34.41%の収益シェアを占め、エネルギー貯蔵は2031年までに9.44%のCAGRを記録すると予測されています。

* コンポーネント別: 2025年には発電機およびスタータージェネレーターが23.22%のシェアを占め、バッテリーパックおよびバッテリー管理システムは2031年までに8.24%のCAGRで拡大すると予測されています。

* プラットフォーム別: 2025年には商業航空が63.87%のシェアを占め、一般航空は2031年までに9.12%のCAGRで成長すると予想されています。

* アプリケーション別: 2025年には発電管理が29.12%のシェアを占め、キャビンシステム電化は2031年までに8.56%のCAGRで増加すると予想されています。

* 地域別: 2025年には北米が42.22%のシェアを占め、アジア太平洋地域は2025年から2031年までで8.01%の最速CAGRを記録すると予測されています。

世界の航空機電気システム市場のトレンドと洞察(推進要因)

* より電動化された航空機(MEA)アーキテクチャの採用増加: 航空会社は、与圧や防氷のためのエンジンからの抽気(ブリードエア)を排除することで、双通路機ルートで20年間の機体ライフサイクル全体で燃料消費量を3~5%削減できるため、MEAレイアウトを好んでいます。B787やA350がその道を切り開き、次のステップでは集中型油圧システムを完全に排除する電気機械式主飛行制御アクチュエーターが目標とされています。このようなアーキテクチャには、250 kVAを超えるスタータージェネレーターと、200℃を超える温度で動作可能なSiC MOSFETを利用したソリッドステートパワーコントローラーが必要です。

* 航空機生産量の増加と既存の受注残: エアバスは2024年末時点で8,658機の受注残を抱えており、これは約11年分の生産量に相当し、発電機、配電ユニット、およびナローボディ機1機あたり180キロメートルの配線に対する継続的な需要を保証しています。ボーイングはB737 MAXの生産を2024年には月間38機に、2026年半ばまでには42機に増やす計画であり、各航空機には15~20個の配電モジュールが必要です。COMACは2028年までにC919を年間150機納入することを目指しており、アジア太平洋地域の電気システム需要がすでに逼迫している世界の供給基盤に加わっています。

* 高電圧直流(HVDC)配電システムの導入: 115ボルトACから270ボルトDC以上のバスへの移行は、電流が低くなることで断面積が最小限に抑えられるため、銅の質量を最大40%削減します。ロッキード・マーティンのF-35はすでに270ボルトDCの主バスを採用しており、電圧降下なしでアビオニクスや指向性エネルギーのプロトタイプに電力を供給しています。

* 無人航空機プラットフォーム向け軽量・コンパクトな電気システムの需要増加: ジェネラル・アトミックスのMQ-9Bは、飛行制御およびセンサージンバルに電動アクチュエーターを統合し、油圧ポンプを排除することで空虚重量を最大50kg削減しています。ノースロップ・グラマンのRQ-4グローバルホークは、270ボルトDCバスで駆動される高解像度レーダーを使用しており、15kWの電力を供給し、5kW/kgを超える容量の発電機に依存しています。

* 炭化ケイ素(SiC)パワーエレクトロニクスによる高温限界の実現: SiCパワーエレクトロニクスは、より高い温度限界を可能にし、冷却質量を30%削減します。

* キャビン電化に焦点を当てた改修主導のアップグレード: シート内電源やギャレーの近代化を含むキャビン電化に焦点を当てた改修が、成熟した航空市場で需要を牽引しています。

抑制要因と影響分析

* システム電圧レベルの上昇に伴う熱管理と配線複雑性の課題: 270ボルトを超えるHVDCバスは、SiCデバイスが1アンペアあたり2~3Wを放熱する局所的なホットスポットを生成し、管理される電力1キロワットあたり最大12kgの重量を追加する堅牢なヒートシンクを必要とします。

* 先進的な航空宇宙バッテリー技術に関連する高い認証コスト: FAA AC 20-184は、リチウムイオン(Li-ion)設計が300℃での熱暴走封じ込めを実証することを要求しており、バッテリーモデルあたり200万~400万米ドルの試験キャンペーンが発生します。

* 航空宇宙グレードの性能と信頼性基準を満たす認定半導体の入手可能性の制限: 航空宇宙グレードの半導体は、サプライチェーンがアジア太平洋地域に集中しているため、入手が限られています。

* サイバーセキュリティの懸念によるソフトウェア駆動型配電ユニットの規制承認の遅延: サイバーセキュリティの懸念により、ソフトウェア駆動型配電ユニットの規制承認が遅れる可能性があります。

セグメント分析

* システム別: エネルギー貯蔵が電化移行を牽引

エネルギー貯蔵システムは、2031年までに9.44%のCAGRで成長すると予想されており、これはシステムカテゴリーの中で最速です。JobyのエアタクシーやLiliumの電動ジェットなどのeVTOL参入企業が、AC 20-184の封じ込め規則に準拠した大型Li-ionパックでプロトタイプから生産に移行していることが、この加速の要因です。配電は2025年に34.41%のシェアを維持しており、ナローボディおよびワイドボディ機における耐故障性バスの導入基盤を反映しています。

* コンポーネント別: バッテリー管理システムがイノベーションをリード

バッテリーパックとBMSは8.24%のCAGRで拡大すると予測されており、eVTOLの認証マイルストーンや高信頼性エネルギー貯蔵を必要とするハイブリッド電気実証機からの勢いを捉えています。発電機およびスタータージェネレーターは2025年に23.22%のシェアを維持しており、老朽化したターボファン機における交換需要に支えられています。

* プラットフォーム別: 一般航空が電化を受け入れる

商業航空は2025年に63.87%のシェアを占め、エアバスとボーイングのナローボディ生産量が堅調に推移しました。一般航空は、ビジネスジェット、ターボプロップ、急速に台頭するeVTOL群を含み、2031年までに9.12%のCAGRで成長すると予測されており、プラットフォームの中で最速です。

* アプリケーション別: キャビン電化が成長を加速

発電管理は2025年に29.12%の収益シェアを占め、複数の発電機の出力をバランスさせる発電機制御ユニットと負荷分担ロジックをカバーしています。しかし、キャビンシステム電化は、航空会社がUSB-C充電、4Kディスプレイ、誘導加熱ギャレーでキャビンを更新するため、8.56%のCAGRで最高のアプリケーションレベルの成長を達成すると予想されています。

地域分析

* アジア太平洋地域: COMACのC919の生産拡大、エアバスの天津A320ライン、インドのタタ・エアバスC295プログラムに支えられ、2031年までに8.01%のCAGRを記録し、航空機電気システム市場で最高の地域成長率を達成する見込みです。

* 北米: 2025年に42.22%のシェアを維持し、ボーイングのエベレットおよびレントンセンター、ロッキード・マーティンのF-35施設、シアトル、ウィチタ、フェニックスにわたる密なティア1エコシステムを活用しています。

* ヨーロッパ: ハンブルクとトゥールーズのエアバスハブから恩恵を受け、ワイドボディ機の改修に対する安定した需要が見られます。

* 中東: 若く、ワイドボディ機が中心のフリートを運用しており、高出力のキャビン接続アップグレードを購入することで、地域の電気システム収益を押し上げています。

* 南米: エンブラエルのE2ラインに支えられ、市場規模は控えめですが、古いERJ-145フリートのアフターマーケット改修が安定した需要を追加しています。

* アフリカ: 市場規模は小さいものの、エチオピア航空がICAO Annex 6の電気安全義務に準拠するために混合フリートを近代化しているため、成長しています。

競争環境

航空機電気システム市場は中程度の統合度を示しており、上位5社のサプライヤーが世界の収益の50%以上を占めています。ハネウェル・インターナショナル社、RTXコーポレーション、サフランSA、ゼネラル・エレクトリック社、タレス・グループは、能力ギャップに対処するためにM&Aに積極的に取り組んでいます。技術の差別化は、電力密度、HVDC統合、サイバーレジリエンスを中心に展開しています。主要プレーヤーは、200℃の接合部を維持する炭化ケイ素デバイスに研究開発資金を投入し、冷却質量を削減しています。小規模企業は、ニッチなeVTOLサブシステムに特化し、既存企業と提携して認証の複雑さを乗り越えることが多いです。

最近の業界動向

* 2025年6月: サフラン・エレクトリカル&パワー(サフランSA)とサフト(トタルエナジーズ)は、次世代電動航空機向けのモジュール式高電圧Li-ionバッテリーを発表し、柔軟な設置と長時間の耐久性をサポートしています。

* 2025年5月: バーティカル・エアロスペースとハネウェル・インターナショナル社は、VX4 eVTOLに関する協力を深め、アンセム・フライトデッキとコンパクトなフライバイワイヤー制御を統合し、2030年までに少なくとも150機を納入することを目指しています。

* 2025年4月: RTXのコリンズ・エアロスペースは、サテアとのキャビン内装部品流通契約を4年間延長し、キャビン内装電気部品の世界的な流通をカバーしています。

このレポートは、航空機電気システム市場に関する詳細な分析を提供しています。

1. 調査の範囲と市場定義

本調査は、商用、軍用、一般航空の固定翼機および回転翼機に搭載される、電力の生成、配電、変換、貯蔵を行うオンボードネットワークの価値を対象としています。これには、新造機および改修用のハードウェア、ならびにこれらのサブシステムを管理するソフトウェアが含まれます。ただし、単体のアビオニクス、機内エンターテイメントボックス、地上電源ユニットは二重計上を避けるため除外されています。

2. 調査方法

調査は、航空会社のエンジニアリングマネージャー、軍事プログラム担当者、保守プロバイダー、ティア1システムインテグレーターへの一次調査(インタビュー)と、FAA、EASA、ICAOなどの航空安全規制機関の公開データ、業界団体データ、特許要約、税関データ、企業の財務報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、フリート数、飛行時間、プラットフォームごとの定格電力含有量に基づくトップダウンアプローチと、サプライヤーのボトムアップ集計を統合して行われ、2030年までの多変量回帰分析を用いて予測されています。データは二段階のピアレビューとベンチマーク比較により検証され、毎年更新されます。

3. エグゼクティブサマリーと市場予測

航空機電気システム市場は、2031年までに370.7億米ドルに達すると予測されており、年平均成長率(CAGR)は7.28%です。地域別ではアジア太平洋地域が8.01%のCAGRで最も速い成長が見込まれています。システム別では、eVTOL(電動垂直離着陸機)やハイブリッド電動プログラムの成熟に伴い、エネルギー貯蔵システムが9.44%のCAGRで最も高い成長潜在力を示しています。アプリケーション別では、機内電源、高精細IFE、誘導式ギャレーの改修に牽引され、キャビンシステム電化が8.56%のCAGRで最も急速に成長すると予測されています。競争環境においては、上位5社が50%以上のシェアを占めており、適度な集中度を示しつつも新規参入の余地があることが示唆されています。

4. 市場の動向

4.1. 市場促進要因

* 機械的複雑性の軽減と効率向上を目的とした「より電動化された航空機(MEA)」アーキテクチャの採用増加。

* 航空機生産量の増加と受注残高の持続的な積み上がりによる、先進的な電気システムへの需要拡大。

* 次世代電力アーキテクチャをサポートするための高電圧直流(HVDC)配電システムの導入。

* 無人航空機(UAV)プラットフォーム向けに特化した軽量かつコンパクトな電気システムの需要増加。

* 炭化ケイ素(SiC)パワーエレクトロニクスによる高温限界の向上。

* 座席内電源やギャレーの近代化を含むキャビン電化に焦点を当てた改修によるアップグレード。

4.2. 市場抑制要因

* システム電圧レベルの上昇に伴う、熱管理と配線複雑性の課題。

* 先進的な航空宇宙用バッテリー技術に関連する高額な認証コスト。特にFAA AC 20-184の熱暴走封じ込め試験は、バッテリー設計ごとに200万~400万米ドルの追加費用と12~18ヶ月のプログラム遅延を引き起こす可能性があります。

* 航空宇宙グレードの性能と信頼性基準を満たす、認定された半導体の入手可能性の制限。

* サイバーセキュリティの懸念による、ソフトウェア駆動型配電ユニットの規制承認の遅延。

5. 市場セグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* システム別: 電力生成、配電、変換、エネルギー貯蔵。

* コンポーネント別: 発電機およびスタータージェネレーター、配電ユニット、コンバーター、バッテリーパックおよびバッテリー管理システム(BMS)、配線およびケーブル、コネクターおよびコンタクター、配電ソフトウェア。

* プラットフォーム別: 商用航空(ナローボディ、ワイドボディ、リージョナルジェット、貨物機)、軍用航空(戦闘機、輸送機、UAV、練習機)、一般航空(ビジネスジェット、ヘリコプター、eVTOL/AAM)。

* アプリケーション別: 電力生成管理、飛行制御および運用、キャビンシステム、構成管理、空気加圧および空調。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

6. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が含まれ、RTX Corporation、Honeywell International Inc.、General Electric Company、Safran S.A.、Thales Groupなど、多数の主要企業がプロファイルされています。

7. 市場機会と将来展望

未開拓市場と満たされていないニーズの評価を通じて、将来の成長機会が特定されています。

8. Mordor Intelligenceの調査の信頼性

Mordor Intelligenceの調査は、OEMの部品表に沿った範囲設定、2024年定数ドルでの評価、検証済みのフリートデータと穏健な電動化採用曲線に基づくバランスの取れたアプローチにより、信頼性の高い意思決定基盤を提供します。他の調査との比較では、範囲の拡大や楽観的な採用率を除外することで、Mordorのデータがより現実的であることが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 機械的複雑さの軽減と効率向上を目的としたモア・エレクトリック・エアクラフト(MEA)アーキテクチャの採用増加

- 4.2.2 航空機生産量の増加と継続的な受注残が高度な電気システムへの需要を促進

- 4.2.3 次世代電力アーキテクチャをサポートするための高電圧直流(HVDC)配電システムの導入

- 4.2.4 無人航空機プラットフォーム向けに調整された軽量かつコンパクトな電気システムへの需要の高まり

- 4.2.5 炭化ケイ素(SiC)パワーエレクトロニクスによる高温限界の実現

- 4.2.6 座席内電源やギャレーの近代化を含む、客室電化に焦点を当てた改修によるアップグレード

- 4.3 市場の阻害要因

- 4.3.1 システム電圧レベルの上昇に伴う熱管理と配線複雑性の課題

- 4.3.2 高度な航空宇宙用バッテリー技術に関連する高い認証コスト

- 4.3.3 航空宇宙グレードの性能と信頼性基準を満たす認定半導体の入手可能性の制限

- 4.3.4 サイバーセキュリティの懸念によるソフトウェア駆動型配電ユニットの規制承認の遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境と技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システム別

- 5.1.1 発電

- 5.1.2 配電

- 5.1.3 電力変換

- 5.1.4 エネルギー貯蔵

- 5.2 コンポーネント別

- 5.2.1 発電機およびスターター・ジェネレーター

- 5.2.2 配電ユニット

- 5.2.3 コンバーター

- 5.2.4 バッテリーパックおよびバッテリー管理システム (BMS)

- 5.2.5 配線およびケーブル

- 5.2.6 コネクターおよびコンタクター

- 5.2.7 配電ソフトウェア

- 5.3 プラットフォーム別

- 5.3.1 商業航空

- 5.3.1.1 ナローボディ

- 5.3.1.2 ワイドボディ

- 5.3.1.3 リージョナルジェット

- 5.3.1.4 貨物機

- 5.3.2 軍用航空

- 5.3.2.1 戦闘機

- 5.3.2.2 輸送機

- 5.3.2.3 無人航空機 (UAV)

- 5.3.2.4 練習機

- 5.3.3 一般航空

- 5.3.3.1 ビジネスジェット

- 5.3.3.2 ヘリコプター

- 5.3.3.3 電動垂直離着陸機 (eVTOL)/先進的航空モビリティ (AAM)

- 5.4 用途別

- 5.4.1 発電管理

- 5.4.2 飛行制御および運用

- 5.4.3 キャビンシステム

- 5.4.4 構成管理

- 5.4.5 与圧および空調

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RTX Corporation

- 6.4.2 Honeywell International Inc.

- 6.4.3 General Electric Company

- 6.4.4 Safran S.A.

- 6.4.5 Thales Group

- 6.4.6 Amphenol Aerospace

- 6.4.7 Astronics

- 6.4.8 Crane Aerospace and Electronics

- 6.4.9 AMETEK Inc.

- 6.4.10 Nabtesco Corporation

- 6.4.11 Hartzell Engine Tech LLC

- 6.4.12 PBS AEROSPACE Inc.

- 6.4.13 Acme Aerospace Inc. and Avionic Instruments

- 6.4.14 BAE Systems plc

- 6.4.15 Moog Inc.

- 6.4.16 Parker-Hannifin Corporation

- 6.4.17 Rolls-Royce plc

- 6.4.18 Vicor Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機電装システムとは、航空機の安全かつ効率的な運航を支えるために不可欠な、電力の生成、変換、配電、およびそれらを利用する各種電気機器の総称でございます。これは単に電力を供給するだけでなく、飛行制御、航法、通信、客室環境維持、エンジン制御、着陸装置の作動など、航空機のあらゆる機能に電力を供給し、その動作を精密に制御する複雑なシステムを指します。現代の航空機は「More Electric Aircraft (MEA)」や将来的には「All Electric Aircraft (AEA)」へと進化しており、従来油圧や空圧システムが担っていた機能も電力で駆動される傾向にあります。これにより、システムの軽量化、燃費効率の向上、整備性の改善、そして信頼性の向上が図られております。航空機電装システムは、航空機の「神経」と「血管」に例えられるほど、その機能は多岐にわたり、極めて高い安全性と信頼性が求められる分野でございます。

航空機電装システムは、その機能に応じていくつかの主要な種類に分類されます。まず、電力を生成する「発電システム」がございます。これは主に、航空機のエンジンによって駆動される交流発電機(AC Generator)や、地上での電力供給や緊急時に使用される補助動力装置(APU)に搭載された発電機、さらには緊急時に展開されるラムエアタービン(RAT)などが含まれます。直流電源としては、バッテリーが重要な役割を果たします。次に、生成された電力を航空機全体に適切に分配する「配電システム」がございます。これには、バスバー、サーキットブレーカー、リレー、そして航空機全体に張り巡らされた配線ハーネスなどが含まれ、電力の安定供給と過負荷からの保護を担います。さらに、異なる電圧や周波数の電力に変換する「電力変換システム」も重要です。AC-DCコンバーター、DC-ACインバーター、変圧器などがこれにあたり、各種電気機器が必要とする電力形式に変換します。そして、これらの電力を消費する「負荷システム」は、飛行制御システム(フライバイワイヤのアクチュエーター)、航法・通信システム(レーダー、GPS、無線機器)、客室システム(照明、空調、エンターテイメント)、エンジン制御システム(FADEC)、着陸装置、除氷・防氷システム、燃料ポンプなど、航空機のほぼ全ての機能にわたります。これらのシステムは、電圧、電流、周波数、温度などを監視し、故障診断や保護を行う「監視・制御・保護システム」によって統合的に管理されております。

航空機電装システムの用途は、航空機の運航におけるあらゆる側面に及んでおります。最も重要な用途の一つは「飛行制御」で、操縦翼面(エルロン、ラダー、エレベーター)を動かす電動アクチュエーターの駆動に電力が用いられます。これにより、パイロットの操作が正確に機体に伝達され、安定した飛行が可能となります。また、「航法・通信」システムは、航空機の現在位置を特定し、他の航空機や管制塔との間で情報交換を行うために不可欠であり、レーダー、GPS受信機、無線通信機器などが電装システムによって駆動されます。「エンジン制御」においては、FADEC(Full Authority Digital Engine Control)がエンジンの始動、燃料噴射、推力調整などを精密に制御し、効率的な運航と安全性を確保します。乗客の快適性を保つための「客室環境」も電装システムに依存しており、照明、空調、機内エンターテイメント(IFE)、ギャレー設備などが電力で動作します。さらに、「安全システム」として、緊急時の脱出誘導灯、火災検知・消火システム、翼やエンジンへの着氷を防ぐ除氷・防氷システムなども電装システムによって機能します。着陸装置の格納・展開やフラップ・スラットの操作、燃料ポンプの駆動など、航空機の離着陸や燃料管理においても電装システムは中心的な役割を担っております。

航空機電装システムの進化を支える関連技術は多岐にわたります。まず、「パワーエレクトロニクス」は、高効率な電力変換と制御を実現する基盤技術であり、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体の導入により、さらなる小型化、軽量化、高効率化が進められております。MEA/AEA化に伴う「高電圧・大電流技術」の進展も不可欠であり、これには高電圧に耐える絶縁技術や、発熱を抑えるための高度な冷却技術が求められます。システムの「軽量化技術」も重要で、配線材の最適化(アルミ合金や複合材の利用)や、小型・軽量なコンポーネントの開発が継続的に行われております。航空機の安全運航に不可欠な「EMC/EMI対策」(電磁両立性・電磁干渉対策)は、多数の電気機器が密集する環境下での誤作動を防ぐために極めて重要です。また、FADECやフライバイワイヤシステムにおける「ソフトウェア・制御技術」は、複雑な制御アルゴリズムとリアルタイムOSによって、システムの信頼性と応答性を高めております。電圧、電流、温度、振動などを高精度で検知する「センサー技術」は、システムの健全性監視に貢献し、さらに「故障診断・予知保全(PHM)」技術は、センサーデータに基づき異常を早期に検知し、部品の寿命予測を行うことで、整備コストの削減と運航の安全性を向上させます。ネットワーク化されたシステムへの脅威が増大する中、「サイバーセキュリティ」対策も重要な関連技術として注目されております。

航空機電装システムの市場背景は、複数の要因によって形成されております。最も大きな推進力の一つは、「環境規制の強化」でございます。航空業界は、燃費向上とCO2排出量削減の強い要求に直面しており、電装化によるシステムの効率向上は、この課題に対する有効な解決策と見なされております。また、新興国を中心とした「航空需要の増加」は、新型機の開発と既存機の近代化を促進し、電装システム市場の拡大に寄与しております。前述の「MEA/AEAへの移行」は、油圧・空圧システムの廃止・削減による軽量化、整備性向上、燃費改善という明確なメリットを提供するため、航空機メーカー各社が積極的に取り組んでおります。さらに、近年では「電動航空機(eVTOL、ハイブリッド・電動旅客機)」の開発が活発化しており、これは電装システムにとって全く新しい市場を創出する可能性を秘めております。一方で、航空機産業特有の「安全性・信頼性への高い要求」は、電装システム開発における厳しい認証プロセスと高い技術ハードルを意味します。グローバルな部品調達や国際共同開発による「サプライチェーンの複雑化」も特徴であり、また、運航データの収集・分析による効率改善や予知保全を可能にする「デジタル化とデータ活用」も、市場の重要なトレンドとなっております。

航空機電装システムの将来展望は、技術革新と環境意識の高まりによって大きく変化していくと予想されます。最も顕著なトレンドは、「さらなる電装化の進展」でございます。現在のMEAから、将来的には全てのシステムを電力で駆動するAEAへの完全移行が目指されており、これには電動推進システムの導入も含まれます。この動きを支えるのが、「高効率・高出力化」技術であり、次世代パワー半導体(SiC、GaN)の本格導入や、さらには超電導技術の応用研究が進められることで、より小型で強力な電装システムが実現されるでしょう。複数の発電源と負荷を最適に管理する「分散型電源・スマートグリッド化」も、システムの効率と信頼性を向上させる重要な方向性です。また、「自律飛行・AIの統合」は、電装システムがAIと連携し、より高度な自己診断、最適制御、緊急対応を可能にすることで、航空機の安全性と運航効率を飛躍的に向上させると期待されております。都市型航空交通(UAM)の実現に向けた「電動航空機(eVTOL)の普及」は、小型・軽量・高出力な電装システムの開発を加速させ、新たなモビリティの形を創出します。ネットワーク化されたシステムへの脅威増大に対応するため、「サイバーセキュリティの強化」は引き続き最重要課題であり続けるでしょう。開発コスト削減と整備性向上のためには、「標準化とモジュール化」も重要な要素となります。最終的には、燃料電池やバッテリー技術の進化と組み合わせることで、ゼロエミッション航空機の実現に貢献し、「持続可能性」への貢献が期待されております。