航空電動化市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

航空機電動化市場レポートは、テクノロジー(モア・エレクトリック航空機、ハイブリッド・エレクトリック航空機、フル・エレクトリック航空機)、プラットフォーム(民間、軍事用など)、システム(発電、配電など)、パワークラス(100 KW未満、100 KW~500 KWなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機電動化市場に関する本レポートは、技術(モア・エレクトリック航空機、ハイブリッド・エレクトリック航空機、完全電動航空機)、プラットフォーム(商業、軍事、先進航空モビリティなど)、システム(発電、配電、エネルギー貯蔵、電力変換など)、電力クラス(100kW未満、100~500kW、500~1000kWなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

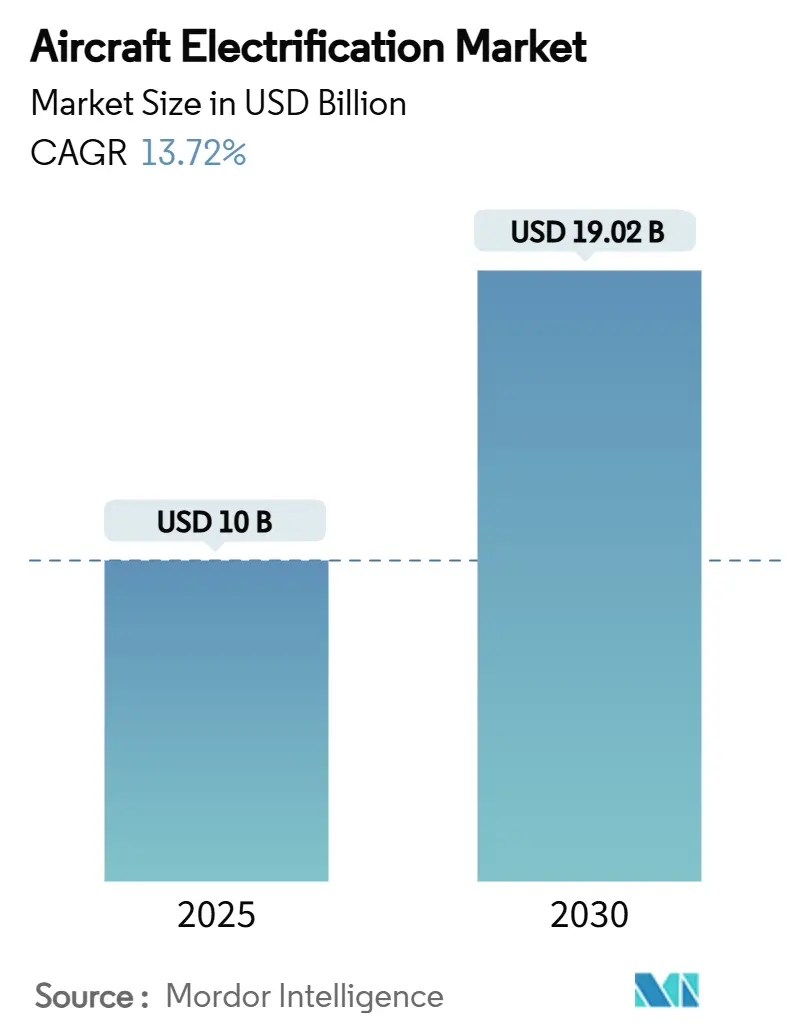

市場概要

調査期間は2019年から2030年です。航空機電動化市場は、2025年に100億米ドルに達し、2030年には190.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.72%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

市場分析

この市場の成長は、航空会社のネットゼロ目標、固体電池化学における着実な進歩、炭化ケイ素(SiC)および窒化ガリウム(GaN)パワー半導体のコスト低下予測など、複数の要因によって加速されています。ハイブリッド・エレクトリックの実証機は認証の障壁を低くし、モア・エレクトリックのサブシステムはナローボディ機全体の燃料消費量を即座に削減します。低音響ISR(情報・監視・偵察)プラットフォームに対する防衛調達も、最高速度を音響ステルスと引き換えにする設計を評価することで、航空機電動化市場をさらに拡大しています。初期の商業展開は、バッテリーのエネルギー密度によるペナルティが許容され、メンテナンスと燃料費の削減が可能な、500海里未満の混雑した地域路線に集中しています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 航空会社のネットゼロ義務による電動推進の加速(CAGRへの影響:+2.2%): 航空会社は、化石燃料の使用に罰則を課す拘束力のある地域目標に直面しており、測定可能な排出量改善を伴う航空機の調達を推進しています。欧州のReFuelEU規則やIATAの2050年ネットゼロ誓約は、次期設備更新サイクルにおける予測可能な需要を生み出しています。炭素価格制度は路線の収益性モデルに影響を与え、電動式の19~30席の地域航空機を500海里未満の路線で費用対効果の高いものにしています。FAAのFAST助成金は、電動推進インフラに2億9,100万米ドルを投入し、空港の改修を容易にしています。

* 450Wh/kgを超える固体およびリチウム金属電池パックの登場(CAGRへの影響:+1.8%): 研究室の試作品は現在500Wh/kgを超え、2023年のリチウムイオンパックのエネルギー密度を3倍にしています。固体電解質は熱暴走の懸念を軽減し、高電圧アーキテクチャを可能にし、熱封じ込めに関する認証手順を簡素化します。CATLが計画している8トンの電動航空機は、この化学技術を活用して2028年の商業投入を目指しており、セル製造規模が次期地域航空機開発と一致することを示唆しています。

* 低音響ISRドローンに対する軍事需要(CAGRへの影響:+1.5%): 防衛研究は、エンジン音が主要な検出ベクトルとなる紛争空域での生存性に焦点を当てています。DARPAのXRQ-73は、電動モーターと高揚力機体を組み合わせることで、低高度でのほぼ無音の滞空飛行が可能であることを実証しています。

* バーティポートの建設による都市航空モビリティ回廊の開拓(CAGRへの影響:+0.9%): インフラは、乗客用eVTOL(電動垂直離着陸機)フリートの利用率の実用的な上限を決定します。Beta Technologiesは充電ネットワークを46箇所に倍増させ、初期の航空機電動化市場に実行可能な運用基盤の証拠を提供しています。

* 混雑した地域ハブにおける500海里未満の電動飛行の推進(CAGRへの影響:+0.6%):

* パワー半導体(SiC/GaN)のコスト曲線が2028年までに半減(CAGRへの影響:+0.4%):

課題

* ジェット燃料と比較したバッテリーのエネルギーギャップ: ジェット燃料が約12,000Wh/kgであるのに対し、現在のリチウムイオン電池は250~300Wh/kgであり、次世代パックが500Wh/kgを達成しても、40倍のエネルギー差が残ります。このペナルティは重量に敏感な貨物ミッションで増幅され、実用的な経済性を、ペイロードのトレードオフが許容される旅客およびISRプロファイルに限定します。

* 二次空港におけるメガワット級充電インフラの不足: メガワット級充電器は、多くの地域空港の容量をはるかに超える送電網インフラを必要とし、ターンアラウンドタイムのスケジューリングを重要な制約にしています。1ユニットあたり50万~200万米ドルの設置費用は、特にラテンアメリカやアフリカの一部地域の予算が限られた事業者にとって障壁となります。

セグメント分析

* 技術別:

* モア・エレクトリック航空機は、油圧および空圧サブシステムを電気アナログに置き換え、2024年の収益の53.20%を占め、航空機電動化市場における移行プラットフォームとしての役割を確立しました。

* 完全電動航空機は、2030年までに20.45%のCAGRで最も速く成長すると予測されています。バッテリー質量は依然として制限要因ですが、250海里未満の飛行プロファイルは現在の性能範囲に適合しています。

* プラットフォーム別:

* 商業航空は、規制の明確化とモア・エレクトリックアーキテクチャに対する運航者の慣れに支えられ、2024年に45.65%の収益シェアを維持しました。

* 先進航空モビリティ(AAM)は、23.60%のCAGRでプラットフォームレベルで最高の成長率を記録しています。

* システム別:

* エネルギー貯蔵ハードウェアは、2024年の支出の38.78%を占め、バッテリーのコストと重量が機体経済性を決定することを示しています。

* パワーコンバージョンサブシステムは、炭化ケイ素インバーターが電力密度を高め、冷却質量予算を削減するため、19.04%のCAGRで成長すると予測されています。

* 電力クラス別:

* 500~1000kWの範囲は、2024年の売上高の43.60%を占め、垂直上昇にメガワット級のバーストを必要とする地域航空機のコンセプトや大型eVTOLに対応しています。

* 100kW未満の設計は、分散型推進が主流のエンジニアリング実践になるにつれて、21.45%のCAGRで最も急成長すると見込まれています。

地域分析

* 北米: FAAによるeVTOLおよびハイブリッド地域輸送機に対する特別条件耐空性基準の早期発行に支えられ、2024年に38.98%の収益を維持しました。米国の州インセンティブは、コネチカット州とワシントン州のバッテリーモジュール工場をカバーし、国内の供給回復力を強化しています。

* 欧州: EASAを通じて補完的な規則を制定し、FAAとの相互承認経路を確立して認証サイクルを短縮しています。フランスは「フランス2030」の下で9つのゼロカーボン航空機プロジェクトに1億ユーロ(1億1,769万米ドル)を投入し、メガワットモーター設計の人材プールを拡大しています。

* アジア太平洋: バッテリー製造の規模の経済と都市化を背景に、2030年までに17.40%のCAGRで最も速い成長を遂げると予測されています。CATLは自動車分野のツールを活用して航空機グレードのセル生産を迅速化し、日本のチップメーカーは1MHzインバーターのスイッチングに不可欠な窒化ガリウム(GaN)ウェハーを供給しています。

競争環境

航空機電動化市場は中程度の集中度を示しており、既存の大手企業は直接的な製品代替競争ではなく、ニッチな推進システムスタートアップ企業との協力関係を築いています。例えば、エアバスはサフランおよびダーハーと提携してEcoPulseハイブリッド実証機を運用し、各社がリスクを共有しながら専門化することを可能にしています。RTXは、JetZeroのブレンデッドウィングボディ実証機に、プラット・アンド・ホイットニーとコリンズ・エアロスペースを通じて、10年間で10億米ドル相当のナセル、電動モータージェネレーター、熱管理キットを供給しています。ハネウェルは、DENSOとの高回転モーターに関する合弁事業や、NXPとのAI対応アビオニクスに関する提携を通じてエコシステムを拡大しています。

メガワット級充電、熱管理、高電圧コネクタハードウェアなどの分野には、新たなビジネス機会が集中しています。Beta TechnologiesやElectrification Venturesは、独自の充電ネットワークを構築し、有料道路ビジネスモデルに発展させることを目指しています。

最近の業界動向

* 2025年7月: Electraは、ハイブリッド・エレクトリックパワートレインおよび推進システム(HEPPS)の進歩のため、米国陸軍と190万米ドルの小企業革新研究(SBIR)契約を締結しました。

* 2025年5月: Vertical AerospaceとHoneywellは、VX4 eVTOLを市場に投入するため提携を拡大しました。10億米ドルの契約に基づき、2030年までに少なくとも150機の航空機を納入することを目指しています。

* 2025年3月: RTXのプラット・アンド・ホイットニーとコリンズ・エアロスペースは、JetZeroと提携し、PW2040エンジンを搭載したブレンデッドウィングボディ実証機にシステムを供給しました。これは燃料消費量を50%削減することを目標としています。

航空機電動化市場は、技術革新と戦略的パートナーシップによって持続的な成長が見込まれる、ダイナミックな分野です。

このレポートは、航空機電動化市場の詳細な分析を提供しています。

まず、市場規模と成長予測についてですが、世界の航空機電動化市場は2025年に100億米ドルと評価されており、2030年までに190.2億米ドルに達すると予測されています。これは、年平均成長率(CAGR)13.72%という堅調な成長を示しています。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 航空会社のネットゼロ排出目標達成に向けた電動推進技術の導入加速。

* 固体電池やリチウム金属電池のエネルギー密度が450Wh/kgを超える技術革新。

* 低騒音ISR(情報収集・監視・偵察)ドローンに対する軍事需要の増加。

* バーティポートの整備が進むことによる都市型航空交通(UAM)回廊の開拓。

* 発着枠が限られた地域ハブ空港において、500海里未満の電動短距離路線への需要。

* SiC/GaN(炭化ケイ素/窒化ガリウム)パワー半導体のコスト曲線が2028年までに半減する見込み。

一方で、市場の成長を抑制する要因も存在します。

* バッテリーのエネルギー密度がジェット燃料と比較して30倍以上低いという大きなギャップ。

* 二次空港におけるMW級充電インフラの不足。

* 高性能モーターに不可欠な希土類磁石のサプライチェーンにおける不安定性。

* SPAC(特別買収目的会社)ブーム後の投資家による資金引き揚げが、後期段階のOEM(相手先ブランド製造業者)の成長を停滞させていること。

技術的な側面では、2027年以降に450~500Wh/kgの固体電池やリチウム金属電池が登場することで、現在の250~300Wh/kgのベースラインが倍増し、200~400海里の地域路線が可能になると見込まれています。しかし、現在のリチウムイオン電池のエネルギー密度はジェット燃料の約40分の1であり、この差は500Wh/kgのバッテリーが登場しても約24倍に留まります。また、高性能電動モーターにはネオジムやジスプロシウムといった希土類磁石が不可欠であり、輸出規制や価格高騰は生産遅延やシステムコスト上昇のリスクとなります。

レポートでは、市場を多角的に分析しています。

* 技術別では、モア・エレクトリック航空機、ハイブリッド・エレクトリック航空機、フル・エレクトリック航空機に分類。

* プラットフォーム別では、商用機(ナローボディ、ワイドボディ、リージョナルジェット、ビジネス・一般航空、商用ヘリコプター)、軍用機(戦闘機、輸送機、特殊任務機、軍用ヘリコプター)、無人航空機(UAV)、先進航空モビリティ(AAM)に細分化。

* システム別では、発電、配電、電力変換、エネルギー貯蔵の各システムを分析。

* 電力クラス別では、100kW未満から1,000kW超までをカバー。

* 地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国・地域を網羅しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Honeywell International Inc.、Safran SA、General Electric Company、Rolls-Royce plc、Airbus SEなどの大手企業に加え、Ampaire Inc.、ZeroAvia, Inc.、Wright Electric Inc.、magniX USA, Inc.といったスタートアップ企業も多数プロファイルされています。特に、Heart AerospaceがシリーズBで1億700万米ドル、Electraが1億1500万米ドルを調達し、合計2,300機以上の航空機受注を支えていることが注目されます。

最後に、レポートは市場機会と将来の展望、未開拓のニーズの評価も提供しており、航空機電動化市場の全体像を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空機フリートのネットゼロ義務が電動推進を加速

- 4.2.2 450 Wh/kgを超える全固体およびリチウム金属パック

- 4.2.3 低音響ISRドローンに対する軍事需要

- 4.2.4 垂直離着陸場(バーティポート)の建設が都市型航空モビリティ回廊を解放

- 4.2.5 スロット制約のある地域ハブが500海里未満の電動飛行を推進

- 4.2.6 パワー半導体(SiC/GaN)のコスト曲線が2028年までに半減

- 4.3 市場の阻害要因

- 4.3.1 バッテリーのエネルギーギャップ vs. Jet-A(30倍以上低い)

- 4.3.2 二次空港でのMW級充電の不足

- 4.3.3 希土類磁石サプライチェーンの変動性

- 4.3.4 SPAC後の投資家撤退が後期段階のOEMを停滞させる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 モア・エレクトリック航空機

- 5.1.2 ハイブリッド・エレクトリック航空機

- 5.1.3 完全電動航空機

- 5.2 プラットフォーム別

- 5.2.1 商用

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.1.4 ビジネスおよび一般航空

- 5.2.1.5 商用ヘリコプター

- 5.2.2 軍用

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 特殊任務機

- 5.2.2.4 軍用ヘリコプター

- 5.2.3 無人航空機(UAV)

- 5.2.4 先進航空モビリティ

- 5.3 システム別

- 5.3.1 発電

- 5.3.2 配電

- 5.3.3 電力変換

- 5.3.4 エネルギー貯蔵

- 5.4 電力クラス別

- 5.4.1 100 kW未満

- 5.4.2 100~500 kW

- 5.4.3 500~1,000 kW

- 5.4.4 1,000 kW超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Safran SA

- 6.4.3 General Electric Company

- 6.4.4 Rolls-Royce plc

- 6.4.5 RTX Corporation

- 6.4.6 Airbus SE

- 6.4.7 Ampaire Inc.

- 6.4.8 ZeroAvia, Inc.

- 6.4.9 Wright Electric Inc.

- 6.4.10 magniX USA, Inc.

- 6.4.11 GKN Aerospace Services Limited

- 6.4.12 Thales Group

- 6.4.13 BAE Systems plc

- 6.4.14 Astronics Corporation

- 6.4.15 Moog Inc.

- 6.4.16 EaglePicher Technologies, LLC

- 6.4.17 Crane Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空電動化とは、航空機の推進システムや機内システムを電力で駆動することを目指す、革新的な技術概念です。従来の航空機がジェット燃料を燃焼させるガスタービンエンジンを主たる動力源としていたのに対し、電動モーター、バッテリー、燃料電池などを活用することで、温室効果ガス排出量の削減、騒音の低減、燃費の向上、そして運用コストの削減といった多岐にわたるメリットを実現することを目的としています。これは単にプロペラを電動化するだけでなく、機体全体のエネルギーマネジメントやシステム統合を含む、航空機の設計思想そのものを変革する広範な取り組みと言えます。

航空電動化にはいくつかの主要な種類が存在します。一つ目は「完全電動航空機(All-electric aircraft)」です。これは推進力を全て電力で賄うタイプで、主に短距離・小型機での実用化が進められています。バッテリー技術の飛躍的な進化がその実現の鍵となります。二つ目は「ハイブリッド電動航空機(Hybrid-electric aircraft)」です。これは従来のガスタービンエンジンと電動モーターを組み合わせる方式で、シリーズ方式(エンジンが発電機を回し、その電力でモーターを駆動)とパラレル方式(エンジンとモーターが直接推進力を供給)があります。中・大型機への適用が期待されており、既存の技術との融合により、より現実的な脱炭素化への道筋を示しています。三つ目は「水素燃料電池航空機(Hydrogen fuel cell aircraft)」です。水素と酸素の化学反応によって発電し、その電力でモーターを駆動する方式で、排出物は水のみという究極のクリーンエネルギーです。長距離・大型機への適用可能性を秘めており、将来の航空業界の脱炭素化の切り札として注目されています。さらに、「分散型推進(Distributed propulsion)」という概念も重要です。これは多数の小型電動ファンを機体各所に配置することで、揚力や操縦性を向上させ、新たな機体設計の可能性を広げるものです。

航空電動化の用途は多岐にわたります。最も注目されているのが「都市型航空交通(Urban Air Mobility - UAM)」です。電動垂直離着陸機(eVTOL)を用いた都市内移動、エアタクシー、物流ドローンなどがこれに該当し、都市の交通渋滞緩和や新たな移動手段の提供が期待されています。また、「地域間航空交通(Regional Air Mobility - RAM)」では、短・中距離の旅客輸送において既存の小型機を電動化することで、地域間の移動をより環境に優しく、効率的にすることが目指されています。その他、貨物輸送、監視、測量、農業などの特殊用途、さらには軍事用途においても、電動化のメリットが活かされる可能性があります。

航空電動化を支える関連技術は多岐にわたります。最も重要なのが「高性能バッテリー」です。高エネルギー密度、高出力、長寿命、そして安全性を兼ね備えたバッテリーの開発が不可欠であり、リチウムイオン電池の進化に加え、全固体電池などの次世代技術への期待が高まっています。次に、「高効率モーター・インバーター」も重要です。軽量で高出力、高信頼性の電動モーターと、その電力を効率的に制御するインバーターが求められます。また、機体全体のエネルギーを最適に管理する「電力マネジメントシステム」や、バッテリーやモーターから発生する熱を効率的に処理する「熱管理システム」も欠かせません。機体の軽量化を実現する「軽量構造材料」(炭素繊維複合材料など)も、電動化航空機の航続距離や積載量を向上させる上で不可欠です。水素燃料電池航空機においては、「水素貯蔵・供給技術」や「燃料電池技術」の進展が鍵となります。さらに、UAMなどの運用には「自律飛行技術」が不可欠であり、空港やヘリポートでの「充電インフラ」の整備も重要な課題です。

航空電動化が進む市場背景には、いくつかの要因があります。第一に、「環境規制の強化」です。航空業界はCO2排出量削減や騒音規制の強化という大きな圧力に直面しており、電動化はその解決策の一つとして期待されています。第二に、「持続可能な社会への要請」です。ESG投資の拡大や企業の社会的責任への意識の高まりが、航空業界にも脱炭素化を強く促しています。第三に、「技術革新の進展」です。バッテリー、モーター、AIなどの関連技術が成熟し、電動航空機の実現可能性が高まってきました。第四に、「都市化の進展と交通渋滞」です。都市部での移動需要の増加と既存交通インフラの限界が、UAMのような新たな交通手段への期待を高めています。最後に、「燃料価格の変動リスク」も、化石燃料依存からの脱却を促す要因となっています。一方で、バッテリーのエネルギー密度や安全性、コスト、充電インフラの整備、そして認証・規制といった課題も山積しており、これらを克服するための政府や国際機関による支援、標準化の動きも活発化しています。

将来展望として、航空電動化は段階的に進展していくと見られています。短期的には、eVTOLや小型ドローンといった小型電動航空機の実用化と普及が進み、都市内・地域間移動の変革が期待されます。中期的には、ハイブリッド電動航空機が中・大型機への適用を拡大し、地域航空路線の電動化が進むでしょう。そして長期的には、水素燃料電池航空機による長距離・大型機の電動化が実現し、航空業界全体のゼロエミッション化が最終目標となります。これにより、騒音公害の低減、大気汚染の改善、新たな交通手段の創出、そしてそれに伴う経済効果など、社会全体に大きな影響をもたらすことが予想されます。技術革新、コスト削減、規制緩和、インフラ整備といった課題を克服しながら、航空電動化は持続可能な未来の航空交通システムを構築するための不可欠な要素として、今後もその発展が加速していくことでしょう。