航空機緊急システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

航空機緊急システム市場レポートは、システムタイプ(緊急ロケーター送信機、脱出システム、火災検知・消火システム、緊急電気/バックアップ電源システムなど)、航空機プラットフォーム(民間、軍用、一般航空)、供給形態(OEM、アフターマーケット)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機緊急システム市場の概要

「航空機緊急システム市場レポート」は、2025年から2030年までの市場規模、シェア、成長トレンド、予測を詳細に分析しています。本レポートは、緊急位置指示無線標識(ELT)、避難システム、火災検知・消火システム、緊急電気/バックアップ電源システムなどのシステムタイプ、商業、軍用、一般航空機プラットフォーム、OEM(Original Equipment Manufacturer)およびアフターマーケットのフィット、そして北米、ヨーロッパなどの地域別に市場をセグメント化し、米ドル建ての市場予測を提供しています。調査期間は2019年から2030年です。

市場の概要と予測

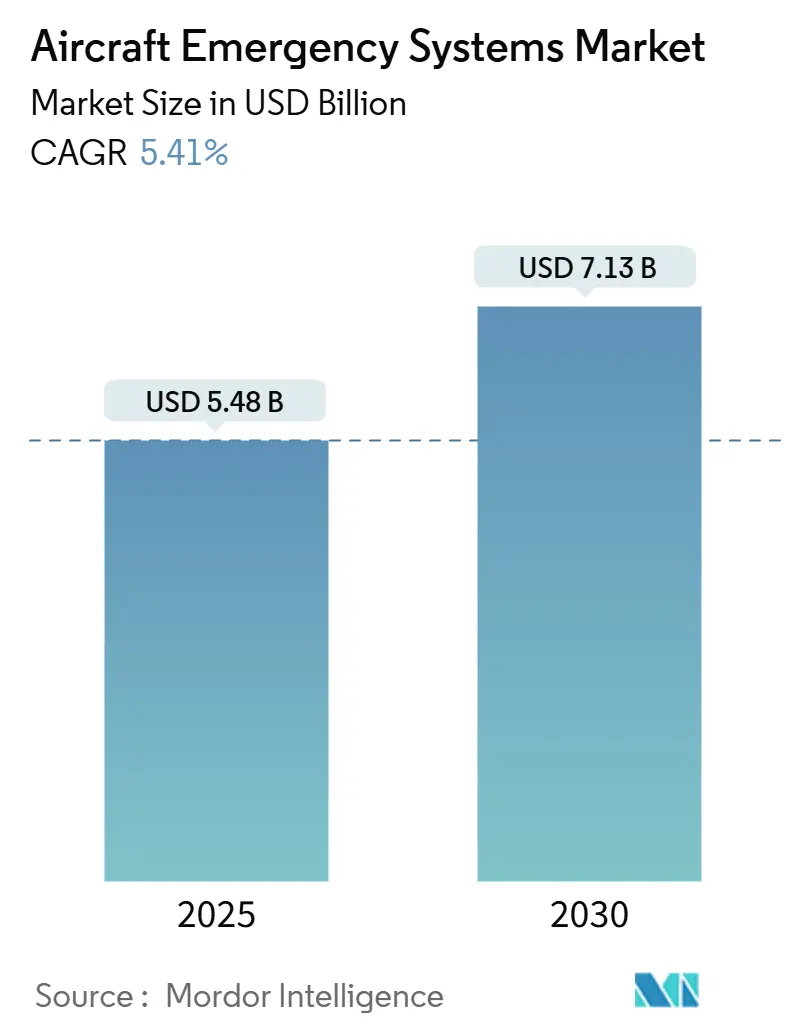

航空機緊急システム市場は、2025年には54.8億米ドル、2030年には71.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%です。この成長は、世界的な航空交通量の急速な回復、国際的な安全規制の厳格化、およびICAO GADSS(Global Aeronautical Distress and Safety System)に基づく衛星対応リアルタイム遭難追跡システムの導入加速によって推進されています。航空会社は、軽量複合材製の避難用スライド、GPS統合型406 MHz ELT、およびより電動化された航空機(MEA)アーキテクチャに対応するモジュール式バックアップ電源ユニットを優先しています。主要サプライヤーは、予測分析とハードウェアを組み合わせて予期せぬ部品交換を削減し、レトロフィット専門業者は老朽化した機材を対象にサービス寿命の延長と設備投資の削減を目指しています。一方で、認証コストや現在の機載バッテリーのエネルギー密度制限が供給側の成長を抑制していますが、レトロフィットサイクルの増加とアジア太平洋地域での新規航空機納入が市場の需要曲線を維持しています。

主要なレポートのポイント

* システムタイプ別: 2024年には避難システムが収益シェアの28.78%を占め、ELTは2030年までに6.44%のCAGRで拡大すると予測されています。

* 航空機プラットフォーム別: 2024年には商業航空が市場シェアの41.56%を占め、一般航空は2030年までに6.26%のCAGRで最も高い成長率を記録すると予測されています。

* フィット別: 2024年にはOEMによる設置が市場規模の61.54%を占め、アフターマーケットは2030年までに5.91%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの32.87%を占め、アジア太平洋地域は2030年までに6.52%のCAGRで最も速い成長を遂げています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 規制された406 MHz ELT義務化の拡大: デジタル406 MHz ELTへの移行は、GPS座標と固有の航空機IDを埋め込むことで、捜索救助の対応時間を大幅に短縮します。ICAOおよびFAAの指令に沿った規制の採用により、航空会社は機材全体のアップグレードを加速させています。

* より電動化された航空機(MEA)アーキテクチャの採用増加: ハイブリッド電気設計は、油圧および空圧システムからインテリジェントな電気ネットワークへの電力再配分を促し、緊急電源戦略の革新を必要としています。これにより、より軽量で革新的な緊急ソリューションが提供されます。

* 避難用スライドおよびラフトのレトロフィット需要の増加: 老朽化した機材は15年ごとの交換サイクルを生み出し、軽量で耐穿刺性に優れた次世代生地への需要が高まっています。デュアルユースのスライドラフトは、海上での生存率を向上させます。

* 世界中の空港でのEMAS(Engineered Materials Arrestor Systems)導入の増加: EMASは、航空機が滑走路をオーバーランした際のエネルギーを吸収し、大規模な避難を必要とする重大な事故を軽減します。設置時間の短縮とコスト削減により、小規模空港での導入も進んでいます。

* ICAO GADSSに基づく衛星対応リアルタイム遭難追跡の統合: 衛星技術を活用したリアルタイム追跡は、遭難時の位置特定を迅速化し、国際的な安全基準の強化に貢献しています。

* 火災防御システム向けAIベースの予測ヘルスモニタリングの進歩: AIを活用した煙パターン分析は、潜在的な配線故障を早期に発見し、火災防御システムの信頼性を向上させます。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* マルチシステムレトロフィットの高額な認証およびコンプライアンスコスト: スライド、ELT、火災システムなどの同時アップグレードは、相互に関連する耐空性審査を伴い、特に小規模事業者にとってコストと文書作成の負担を増大させます。

* 頻繁なELT誤作動による運用上の反発: NOAA SARSATは毎年数千件の誤警報を記録しており、これはリソースの浪費と航空会社の運航中断につながります。信頼性指標が改善されるまで、航空会社は最小限のコンプライアンス姿勢をとる傾向があります。

* 複合スライド生地の投入コストの変動: 関税や貿易の変化による複合スライド生地の投入コストの変動は、グローバルサプライチェーン、特にアジア太平洋地域に影響を与えます。

* 機内緊急電源バッテリーのエネルギー密度制限: 現在の機載緊急電源バッテリーのエネルギー密度には限界があり、特に次世代航空機において、より高性能なソリューションの開発が求められています。

セグメント分析

* システムタイプ別: 避難システムは2024年に市場シェアの28.78%を占め、最大の収益源となっています。頻繁な検査サイクル、15年の寿命制限、および継続的な生地のアップグレードが需要を維持しています。ELTは2030年までに6.44%のCAGRで最も速い成長を遂げると予測されており、段階的な406 MHz義務化が長期的なレトロフィット需要を生み出しています。火災検知・消火システムはAI支援の煙パターン分析の採用により進化しています。バックアップ電源システムはバッテリーのエネルギー密度制限により成長が遅れていますが、研究開発が進められています。

* 航空機プラットフォーム別: 商業航空は2024年の収益の41.56%を占め、最大のセグメントです。高サイクル運航のナローボディ機が老朽化した機材を置き換えることで、1機あたりの緊急システム搭載量が増加しています。一般航空は2030年までに6.26%のCAGRで最も速い成長を示しており、改修された小型ジェット機がデジタルELTや最新の消火カートリッジを搭載しています。軍用航空は、アジア太平洋地域の空軍による新型機への装備により安定したシェアを維持しています。

* フィット別: OEMによる設置は2024年に市場シェアの61.54%を占め、主導的な地位を確立しています。航空機固有のインターフェースと、複数の安全サブシステムを統合する同期された認証がその優位性の要因です。アフターマーケットは5.91%のCAGRで成長しており、航空会社が機材の寿命を延ばす傾向にあることが背景にあります。予測分析とクラウドフリートの連携により、カレンダーベースではなく、タイミングを合わせた部品交換が促進され、アフターマーケットの市場規模が拡大しています。

地域分析

* 北米: 2024年には航空機緊急システム市場の32.87%を占め、最大の市場です。FAAの指令や滑走路安全に関する勧告が、高いコンプライアンス基準を設定しています。EMASプロジェクトを完了した空港が60以上あり、航空会社の避難プロトコルに影響を与えています。

* アジア太平洋: 2030年までに6.52%のCAGRで最も速い成長を遂げています。中国、インド、インドネシアは、二桁の機材拡張計画と国産戦闘機の調達を進めており、それぞれに完全な避難、ビーコン、消火システムが必要です。

* ヨーロッパ: 安定した成長を維持しています。EASAによる携帯消火器のハロン代替期限(2025年12月)が、活発なレトロフィット需要を促しています。クリーンアビエーションプログラムは、次世代緊急電源の基盤を築く熱管理および電気統合プロジェクトに資金を提供しています。

競争環境

市場は中程度の集中度を示しており、主要サプライヤーは幅広い製品ラインとグローバルなサービス網を組み合わせています。主要プレイヤーには、Safran、Honeywell International Inc.、Thales Group、ACR Electronics, Inc.、Collins Aerospace (RTX Corporation)などが挙げられます。Safranは避難システム、酸素、ELT、着陸装置を網羅し、バンドル契約を提供しています。Honeywellはコックピットディスプレイとヘルスモニタリング分析を統合し、ThalesはCobham Aerospace Communicationsを買収してGADSSコンプライアンスを強化しています。ディスラプター企業は、ソリッドステートバッテリーバックアップユニットやAI融合煙探知機などのニッチ市場をターゲットにしており、主要企業と提携することがよくあります。市場の統合トレンドは続いていますが、規制当局の調査は独占禁止法への感度が高いことを示唆しています。

最近の業界動向

* 2024年12月: Airbusは、次世代の緊急位置指示無線標識・遭難追跡(ELT-DT)システムを全航空機プログラムに供給する単一ソースの複数年契約をOroliaと締結しました。

* 2024年3月: ACR Electronicsは、カナダ最大の航空会社と契約を締結し、ARTEX ELT 5000遭難追跡(DT)システムを同社の全機材に設置することになりました。これは、国際民間航空機関(ICAO)の2023年GADSS要件に準拠し、乗客および乗務員の安全対策を強化するものです。

本レポートは、世界の航空機緊急システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして市場機会に至るまで、多角的な視点から包括的に評価しています。

航空機緊急システム市場は、2025年に54.8億米ドルの市場規模を記録し、2030年までに71.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%と見込まれています。システムタイプ別では、避難システムが2024年に28.78%の収益シェアを占め、市場を牽引しています。地域別では、アジア太平洋地域が2030年まで6.52%のCAGRで最も急速な成長を遂げると予測されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 規制対象となる406 MHz ELT(緊急位置指示無線標識)義務の拡大:これらはGPSベースの正確な遭難信号を提供し、救助対応時間を大幅に短縮します。

* より電動化された航空機(MEA)アーキテクチャの採用増加:MEAは、より高い電力負荷をサポートするために、統合されたバックアップ電源ユニットと高度な冷却ソリューションを必要とします。

* 避難用スライドおよびいかだの改修需要の増加。

* 世界中の空港におけるEMAS(Engineered Materials Arrestor Systems)の導入拡大。

* ICAO GADSS(世界航空遭難安全システム)に基づく衛星対応リアルタイム遭難追跡の統合。

* 火災防御システムにおけるAIベースの予測的健全性監視の進展。

一方で、市場の成長を阻害する要因も存在します。

* 複数システム改修における高い認証およびコンプライアンスコスト。

* 頻繁なELT誤作動による運用上の反発。

* 関税や貿易変動による複合材スライド生地の投入コストの変動。

* 機内緊急電源バッテリーのエネルギー密度制限。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* システムタイプ別: 緊急位置指示無線標識(ELT)、避難システム、火災検知・消火システム、緊急電気・バックアップ電源システム、衝突・脱出システム、医療・サバイバル機器。

* 航空機プラットフォーム別: 商用機(ナローボディ、ワイドボディ、リージョナルジェット)、軍用機(戦闘機、輸送機・特殊任務機、ヘリコプター)、一般航空機(ビジネスジェット、商用ヘリコプター)。

* 適合性別: OEM(Original Equipment Manufacturer)およびアフターマーケット。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカに細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Safran SA、Collins Aerospace (RTX Corporation)、Honeywell International Inc.、ACR Electronics, Inc.、Martin-Baker Aircraft Co. Ltd.、Thales Group、Astronics Corporation、Dukane Seacom, Inc. (HEICO Corporation)、ACK Technologies, Inc.、HR Smith Group of Companies、EAM Worldwide、Trelleborg AB、JAMCO Corporation、Tulmar Safety Systems Inc.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、市場における未開拓の機会や満たされていないニーズについても評価し、将来の展望を提供しています。航空機緊急システム市場は、技術革新と規制強化に支えられ、今後も堅調な成長が期待される分野であると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制された406 MHz ELT義務の拡大

- 4.2.2 より電動化された航空機(MEA)アーキテクチャの採用の増加

- 4.2.3 脱出用スライドおよびいかだの改修需要の増加

- 4.2.4 世界中の空港でのEMAS(Engineered Materials Arrestor Systems)の導入の増加

- 4.2.5 ICAO GADSSに基づく衛星対応リアルタイム遭難追跡の統合

- 4.2.6 消防システム向けAIベースの予測ヘルスモニタリングの進歩

- 4.3 市場の阻害要因

- 4.3.1 複数システム改修における高い認証およびコンプライアンスコスト

- 4.3.2 頻繁なELT誤作動による運用上の反発

- 4.3.3 関税および貿易の変化による複合スライド生地の投入コストの変動

- 4.3.4 機内非常用電源バッテリーのエネルギー密度制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システムタイプ別

- 5.1.1 緊急位置指示無線標識装置 (ELT)

- 5.1.2 脱出システム

- 5.1.3 火災検知・消火システム

- 5.1.4 緊急電気/バックアップ電源システム

- 5.1.5 墜落・脱出システム

- 5.1.6 医療・サバイバル機器

- 5.2 航空機プラットフォーム別

- 5.2.1 商用機

- 5.2.1.1 ナローボディ機

- 5.2.1.2 ワイドボディ機

- 5.2.1.3 リージョナルジェット機

- 5.2.2 軍用機

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機および特殊任務機

- 5.2.2.3 ヘリコプター

- 5.2.3 一般航空機

- 5.2.3.1 ビジネスジェット機

- 5.2.3.2 商用ヘリコプター

- 5.3 適合別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 アフターマーケット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インド

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Safran SA

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 Honeywell International Inc.

- 6.4.4 ACR Electronics, Inc.

- 6.4.5 Martin-Baker Aircraft Co. Ltd.

- 6.4.6 Thales Group

- 6.4.7 Astronics Corporation

- 6.4.8 Dukane Seacom, Inc. (HEICO Corporation)

- 6.4.9 ACK Technologies, Inc.

- 6.4.10 HR Smith Group of Companies

- 6.4.11 EAM Worldwide

- 6.4.12 Trelleborg AB

- 6.4.13 JAMCO Corporation

- 6.4.14 Tulmar Safety Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機緊急システムは、航空機が飛行中に遭遇する可能性のある様々な緊急事態、例えば火災、システム故障、構造損傷、不時着水といった状況において、乗員乗客の安全を確保し、機体への損害を最小限に抑えることを目的とした、あらゆる装置、手順、および訓練の総称でございます。これは単一のシステムではなく、複数のサブシステムが連携して機能することで、緊急事態発生時の被害を軽減し、安全な着陸や脱出を支援する極めて重要な役割を担っております。航空機の設計段階から厳格な安全基準に基づいて組み込まれ、その信頼性と有効性が常に検証されております。

このシステムの主な種類としては、まず火災検知・消火システムが挙げられます。これはエンジン、補助動力装置(APU)、貨物室、トイレなど、火災発生リスクのある箇所に設置された煙検知器や熱検知器によって火災を早期に発見し、ハロンや水ベースの消火剤を噴射して鎮火を図るものでございます。次に、緊急脱出システムは、非常口、緊急脱出スライド、救命胴衣、そして水上不時着に備えた救命ボートなどで構成され、緊急照明や脱出経路表示と連携して、乗客が迅速かつ安全に機外へ脱出できるよう設計されております。客室与圧喪失時には、自動展開式の酸素マスクや携帯用酸素ボンベが作動する酸素供給システムが不可欠でございます。また、緊急着陸や不時着水を支援するシステムとして、着陸装置の緊急展開機構、一部の大型機に搭載される燃料投棄システム、そして航空機の位置情報を発信する緊急位置指示無線標識(ELT)などがございます。その他にも、医療緊急事態に対応する自動体外式除細動器(AED)や応急処置キット、コックピット内の緊急チェックリストや警告システム、フライトレコーダーといったコックピット緊急システムも、広義の緊急システムに含まれます。

これらのシステムは、多岐にわたる用途で活用されます。例えば、エンジン火災や貨物室火災が発生した際には、火災検知・消火システムが作動し、被害の拡大を防ぎます。客室与圧が喪失した場合には、酸素供給システムが乗客に酸素を供給し、同時にパイロットは緊急降下操作を行います。油圧、電気、航法、通信といった主要システムの故障時には、バックアップシステムが作動し、飛行の継続や安全な着陸を支援します。不時着陸や不時着水が必要となった際には、脱出システムが乗客の迅速な避難を可能にし、ELTが救助隊に航空機の位置を知らせます。機内で医療上の緊急事態が発生した際には、AEDや応急処置キットが活用され、乗務員による初期対応が行われます。

航空機緊急システムを支える関連技術も多岐にわたります。高感度な煙検知器や熱検知器、圧力センサー、加速度センサーといった先進的なセンサー技術は、緊急事態の早期発見に貢献します。耐火性材料や軽量高強度材料といった材料科学の進歩は、緊急スライドや機体構造の安全性と効率性を高めています。統合型警告システムやフライトマネジメントシステムと連携するアビオニクス技術は、緊急時の情報提供とパイロットの意思決定を支援します。近年では、AIや機械学習を活用した異常検知、予知保全、緊急時の最適な手順提案なども研究されており、システムの知能化が進んでいます。高性能で軽量なバッテリー技術は、緊急電源の信頼性を向上させ、GPSや衛星通信技術はELTの精度を高め、遭難位置の迅速な特定を可能にしています。また、緊急時の操作性や脱出経路の視認性を向上させる人間工学に基づいた設計も重要であり、シミュレーション技術は緊急訓練やシステム設計の検証に不可欠でございます。

市場背景としては、国際民間航空機関(ICAO)や各国の航空当局(FAA、EASA、JCABなど)による厳格な安全基準と認証要件が、この市場を強く牽引しております。航空機メーカーやシステムサプライヤーは、常に最新の技術を取り入れ、既存システムの改善を求められています。世界的な航空交通量の増加に伴い、安全性の確保はこれまで以上に重要な課題となっており、これが緊急システムへの投資を促進しています。一方で、システムの追加はコスト増と重量増につながるため、性能と経済性のバランスが常に問われます。この市場は専門性が高く、少数の大手メーカーが主要なサプライヤーとなっており、高度な技術力と信頼性が求められます。また、システムそのものだけでなく、乗員に対する緊急対応訓練も市場の重要な一部を形成しており、定期的な訓練と資格維持が義務付けられています。

将来展望としましては、航空機緊急システムはさらなる統合化と自動化が進むと予想されます。複数の緊急システムがより高度に連携し、AIを活用した自動判断・自動作動機能が強化されることで、緊急事態発生時のパイロットの負担が軽減され、より迅速かつ的確な対応が可能になるでしょう。センサーデータとAIを組み合わせた予知保全の進化は、システム故障を事前に予測し、未然に防ぐことで、安全性を一層高めることが期待されます。また、より軽量で高性能な耐火材料や衝撃吸収材料といった新素材の導入により、システムの効率性と安全性が向上するでしょう。航空機のデジタル化が進むにつれて、緊急システムへのサイバー攻撃対策も重要な課題となり、サイバーセキュリティの強化が不可欠となります。将来的には、無人航空機(UAV)の普及に伴い、緊急着陸システムや自己破壊システムなど、UAVに特化した独自の緊急システムが開発される可能性もございます。さらに、消火剤の環境負荷低減やシステムのエネルギー効率向上といった環境負荷の低減も重要な開発課題となるでしょう。緊急時においても乗客がより安心して行動できるよう、情報提供のパーソナライズ化や、より直感的な脱出支援システムの開発も検討されるかもしれません。これらの進化は、航空機の安全性を未来に向けてさらに高めていくことに貢献するものでございます。