航空機エンジンコンプレッサー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機エンジンコンプレッサー市場レポートは、コンプレッサーの種類(軸流、遠心流など)、エンジンの種類(ターボファン、ターボジェットなど)、材料(チタン合金など)、エンドユーザー分野(民間航空、軍事航空など)、段数(単段など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

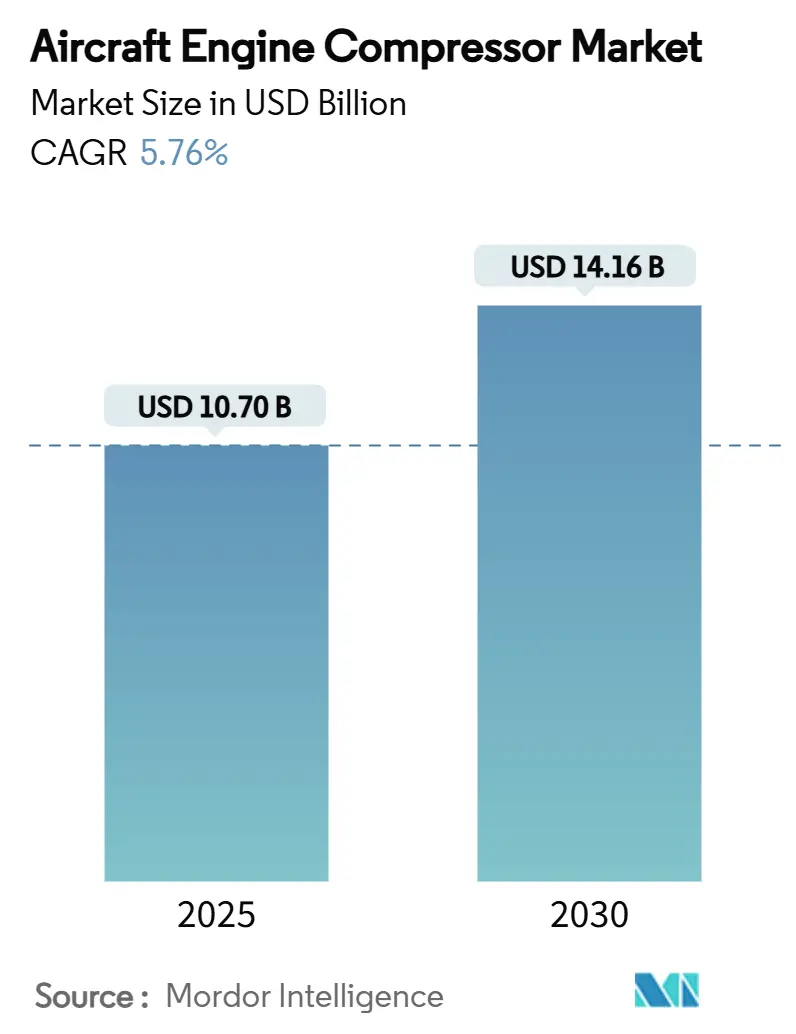

航空機エンジンコンプレッサー市場は、2019年から2030年を調査期間とし、2025年には107億米ドル、2030年には141.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.76%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は高く、主要プレイヤーとしてはGE Aerospace、RTX Corporation、Rolls-Royce、Safran SA、MTU Aero Engines AGなどが挙げられます。

Mordor Intelligenceの分析によると、この持続的な成長は、燃費効率の高い単通路型ジェット機の堅調な買い替え需要、大規模な防衛推進プログラム、および長距離旅行の着実な回復によって支えられています。高バイパス軸流アーキテクチャへの依存度が高まり、セラミックマトリックス複合材料の迅速な採用、および積層造形による修理の広範な利用が、先進的なコンプレッサーステージにおけるバリューチェーンを強化しています。チタン供給の多様化への戦略的焦点は原材料リスクを軽減し、持続可能な航空燃料(SAF)の採用増加は、汚損耐性設計の必要性を加速させています。これらの要因が相まって、航空機エンジンコンプレッサー市場の長期的な魅力が強化されています。

主要なレポートのポイント

* コンプレッサータイプ別: 軸流システムが2023年に市場の大部分を占めました。

* 航空機タイプ別: 商用航空機セグメントが、予測期間中に最も高い成長率を示すと予想されています。

* 地域別: アジア太平洋地域が、航空交通量の増加と防衛支出の拡大により、最も急速に成長する市場として浮上しています。

主要な市場動向

* 持続可能な航空燃料(SAF)の採用増加: 航空業界は、炭素排出量削減目標を達成するため、SAFの利用を積極的に推進しています。これにより、SAFに対応したエンジン設計と、それに伴うコンプレッサー技術の進化が加速しています。

* 積層造形(AM)技術の進展: 3Dプリンティングとしても知られるAMは、航空機エンジンコンプレッサー部品の製造において、軽量化、複雑な形状の実現、およびリードタイムの短縮に貢献しています。これにより、設計の柔軟性が向上し、性能と燃費効率の改善が期待されています。

* 複合材料の利用拡大: セラミックマトリックス複合材料(CMC)などの先進複合材料は、高温耐性と軽量性を兼ね備えており、コンプレッサーブレードやベーンなどの部品に採用されることで、エンジンの全体的な効率と耐久性を向上させています。

これらの動向は、航空機エンジンコンプレッサー市場の成長をさらに促進し、技術革新の新たな機会を創出しています。市場は、環境規制の強化と性能向上への継続的な要求に応えるため、今後も進化し続けるでしょう。

本レポートは、航空機エンジンコンプレッサーの世界市場に関する詳細な分析を提供しています。

1. 市場規模と成長予測

航空機エンジンコンプレッサーの世界市場は、2025年に107億米ドルに達し、2030年には141.6億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.76%です。

2. 主要な市場セグメントとトレンド

* コンプレッサータイプ: 2024年には軸流コンプレッサーが69.25%の市場シェアを占め、高バイパスターボファンエンジンでの採用がその主要因となっています。また、次世代戦闘機向けのアダプティブサイクルエンジンに搭載される可変ジオメトリーコンプレッサーは、航続距離を35%向上させる可能性があり、新たな高価値防衛セグメントを創出すると期待されています。

* 材料: セラミックマトリックス複合材料は、従来の金属合金と比較して高温耐性と軽量化を実現するため、7.21%のCAGRで拡大しています。その他、チタン合金、ニッケル基超合金、複合材料(CFRP/TMC)、ステンレス鋼などが使用されています。

* 地域別成長: アジア太平洋地域は、COMAC C919の受注やインドの製造業推進に支えられ、2025年から2030年にかけて6.75%と最も速いCAGRで成長すると予測されています。

* エンジンタイプ: ターボファンエンジン、ターボジェットエンジン、ターボプロップエンジン、ターボシャフトエンジンが分析対象です。

* エンドユーザーセクター: 商業航空、軍事航空、ビジネス・一般航空、無人航空機(UAV)が含まれます。

* ステージ数: シングルステージ、マルチステージ(3~5)、ハイステージ(5以上)に分類されます。

* 地理: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の各地域が詳細に分析されています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、燃費効率の高いナローボディ航空機の納入増加、厳格な排出ガス・騒音規制によるコンプレッサーのアップグレード推進、次世代戦闘機エンジンの防衛調達の増加、世界の航空旅客数の増加と機材更新、積層造形されたブリスクの登場による費用対効果の高いMRO(保守・修理・オーバーホール)の実現、高温チタンマトリックス複合材料の需要増加による再設計の促進が挙げられます。

4. 市場の阻害要因

一方で、航空宇宙用チタンおよびニッケルのサプライチェーンの不安定性、航空宇宙分野の認証プロセスの長期化、持続可能な航空燃料(SAF)汚染物質によるコンプレッサーの汚損、短距離航空機における電動推進からの競争上の脅威が市場の成長を抑制する可能性があります。特に、ハイブリッド電気システムや水素燃料電池システムは、2030年以降、一部の短距離航空機でコンプレッサーを代替する可能性がありますが、長距離および軍事プラットフォームでは引き続きガスタービンコンプレッサーへの依存が続くと見られています。

5. 競争環境

市場は、General Electric Company、RTX Corporation、Rolls-Royce plc、Safran SA、MTU Aero Engines AG、Honeywell International Inc.、IHI Corporation、Mitsubishi Heavy Industries, Ltd.、Kawasaki Heavy Industries, Ltd.など、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細な企業プロファイルが提供されています。

6. 市場機会と将来展望

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も含まれています。技術的な展望、バリューチェーン分析、規制環境、ポーターのファイブフォース分析を通じて、市場の全体像が深く掘り下げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 燃費効率の高いナローボディ機の納入増加

- 4.2.2 厳格な排出ガスおよび騒音規制によるコンプレッサーのアップグレード推進

- 4.2.3 次世代戦闘機エンジンの防衛調達の増加

- 4.2.4 世界の航空旅客数の増加と機材更新

- 4.2.5 積層造形ブリスクの登場による費用対効果の高いMROの実現

- 4.2.6 高温チタンマトリックス複合材料の需要が再設計を促進

- 4.3 市場抑制要因

- 4.3.1 航空宇宙用チタンおよびニッケルサプライチェーンの変動性

- 4.3.2 航空宇宙認定プロセスのリードタイム延長

- 4.3.3 持続可能な航空燃料汚染物質によるコンプレッサーの汚れ

- 4.3.4 短距離航空機における電動推進からの競争上の脅威

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 圧縮機タイプ

- 5.1.1 軸流式

- 5.1.2 遠心式

- 5.1.3 軸流・遠心式(混合型)

- 5.1.4 可変形状

- 5.2 エンジンタイプ

- 5.2.1 ターボファンエンジン

- 5.2.2 ターボジェットエンジン

- 5.2.3 ターボプロップエンジン

- 5.2.4 ターボシャフトエンジン

- 5.3 材料

- 5.3.1 チタン合金

- 5.3.2 ニッケル基超合金

- 5.3.3 複合材料(CFRP/TMC)

- 5.3.4 ステンレス鋼およびその他の鋼

- 5.4 エンドユーザー部門

- 5.4.1 商業航空

- 5.4.2 軍事航空

- 5.4.3 ビジネス・ゼネラルアビエーション

- 5.4.4 無人航空機(UAV)

- 5.5 段数

- 5.5.1 単段

- 5.5.2 多段(3~5段)

- 5.5.3 高段(5段超)

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋諸国

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼネラル・エレクトリック・カンパニー

- 6.4.2 RTXコーポレーション

- 6.4.3 ロールス・ロイス plc

- 6.4.4 サフラン SA

- 6.4.5 MTUアエロ・エンジンズ AG

- 6.4.6 ハネウェル・インターナショナル Inc.

- 6.4.7 IHI株式会社

- 6.4.8 三菱重工業株式会社

- 6.4.9 川崎重工業株式会社

- 6.4.10 GKN plc

- 6.4.11 リープヘル・グループ

- 6.4.12 イートン・コーポレーション plc

- 6.4.13 バラート・フォージ・リミテッド

- 6.4.14 ウッドワード Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機エンジンコンプレッサーは、航空機の推進力を生み出すガスタービンエンジンの主要な構成要素の一つであり、その性能と効率を決定づける極めて重要な役割を担っています。この装置は、エンジンに吸い込まれた空気を高圧に圧縮し、燃焼器へと送り込むことで、燃料との混合・燃焼を効率的に行い、推力を発生させるための基盤を築きます。

定義

航空機エンジンコンプレッサーは、大気中の空気を吸入し、その体積を減少させながら圧力を大幅に上昇させる機械です。この圧縮された空気は、燃焼器で燃料と混合され、着火・燃焼することで高温高圧のガスを生成します。このガスがタービンを駆動し、最終的にノズルから高速で噴射されることで推力となります。コンプレッサーの性能、すなわち圧縮比や効率は、エンジンの燃費、出力、そして運用限界に直接影響を与えるため、航空機エンジンの「心臓部」とも称されます。高い圧縮比を実現することで、燃焼効率が向上し、結果として燃費の改善と排出ガスの低減に貢献します。

種類

航空機エンジンに用いられるコンプレッサーは、主に「軸流式コンプレッサー」と「遠心式コンプレッサー」の二種類に大別されます。

軸流式コンプレッサーは、空気をエンジンの軸方向に沿って圧縮する方式です。複数の回転翼(ローターブレード)と静止翼(ステーターベーン)が交互に配置された多段構造が特徴です。各段で空気が徐々に圧縮され、圧力と温度が上昇します。この方式は、高い圧縮比と大流量の空気を効率的に処理できるため、大型のジェットエンジンや高出力のターボプロップエンジンに広く採用されています。多段化により高い効率が得られる一方で、構造が複雑で、サージ(失速)と呼ばれる不安定現象が発生しやすいという課題もあります。これを防ぐために、可変静翼(VSV)やブリードエアシステムなどの制御技術が用いられます。

遠心式コンプレッサーは、空気を中心から外側へ向かって放射状に加速・圧縮する方式です。インペラと呼ばれる回転する羽根車が空気を吸い込み、遠心力によって外周へ押し出し、その後ディフューザーと呼ばれる静止部で速度エネルギーを圧力エネルギーに変換します。構造が比較的単純で頑丈であり、広い作動範囲で安定した性能を発揮しやすいという利点があります。しかし、軸流式に比べて一段あたりの圧縮比は高いものの、大流量の処理には向かず、また直径が大きくなる傾向があるため、主に小型のジェットエンジン、ターボシャフトエンジン、補助動力装置(APU)などに利用されます。

用途

航空機エンジンコンプレッサーは、その名の通り、航空機用ガスタービンエンジンの主要な構成要素として、様々な種類の航空機に搭載されています。

* ジェットエンジン(ターボファン、ターボジェット): 旅客機、貨物機、戦闘機など、現代のほとんどの航空機の主推進装置として、軸流式コンプレッサーが不可欠です。特にターボファンエンジンでは、ファンによって取り込まれた空気の一部がコアエンジン(コンプレッサー、燃焼器、タービン)に送られ、残りはバイパス流として推力に貢献します。

* ターボプロップエンジン: プロペラを駆動するタイプのエンジンで、主に小型旅客機や輸送機に用いられます。軸流式または遠心式、あるいは両者を組み合わせたコンプレッサーが使用されます。

* ターボシャフトエンジン: ヘリコプターのローターを駆動するエンジンです。小型・軽量が求められるため、遠心式コンプレッサーが採用されることが多いです。

* 補助動力装置(APU): 航空機が地上で主エンジンを停止している際に、電力供給や空調、主エンジンの始動を行うための小型ガスタービンエンジンです。小型で信頼性が重視されるため、遠心式コンプレッサーが一般的に用いられます。

関連技術

コンプレッサーの性能向上には、多岐にわたる先進技術が投入されています。

* 空力設計: コンプレッサーブレードの形状は、空気の流れを最適化し、効率的な圧縮とサージマージンの確保に不可欠です。計算流体力学(CFD)を用いたシミュレーションにより、三次元的なブレード形状や翼列配置が精密に設計されます。

* 材料技術: 高温高圧環境下での強度と軽量化を両立させるため、チタン合金、ニッケル基超合金などの耐熱合金が主要な材料として使用されます。近年では、セラミックマトリックス複合材料(CMC)やポリマーマトリックス複合材料(PMC)といった複合材料の適用も進められており、さらなる軽量化と耐熱性向上を目指しています。

* 製造技術: 高精度なブレードやケーシングの製造には、五軸加工機による精密機械加工が不可欠です。また、複雑な内部構造を持つ部品や軽量化された格子構造の実現に向けて、積層造形(3Dプリンティング)技術の活用も進んでいます。

* 制御システム: エンジンの運転状況に応じてコンプレッサーの性能を最適化するため、可変静翼(VSV)やブリードエアシステムが電子制御されます。全自動デジタルエンジン制御(FADEC)システムにより、燃料流量、空気流量、タービン温度などが統合的に管理され、効率的な運転とサージの防止が図られます。

* 振動解析と耐久性: 高速回転するブレードには、空力的な力と遠心力による複雑な振動が発生します。有限要素法(FEM)などの解析技術を用いて、ブレードの共振や疲労破壊を予測し、耐久性の高い設計が追求されます。

市場背景

航空機エンジンコンプレッサーの市場は、世界の航空需要と密接に連動しています。民間航空機の旅客数増加、貨物輸送量の拡大、そして軍用機の近代化需要が市場を牽引しています。主要なエンジンメーカーとしては、GE Aerospace、Rolls-Royce、Pratt & Whitney(RTXの子会社)、Safran S.A.、IHIなどが挙げられ、これらの企業がコンプレッサーを含むガスタービンエンジンの開発・製造を主導しています。

市場のトレンドとしては、燃費効率のさらなる向上、排出ガス(CO2、NOx)の削減、騒音の低減が強く求められています。これにより、より高い圧縮比、軽量化、そして先進的な空力設計を持つコンプレッサーの開発競争が激化しています。また、航空機のライフサイクルコスト全体を考慮した、メンテナンス性の向上や部品の長寿命化も重要な要素となっています。

将来展望

航空機エンジンコンプレッサーの将来は、持続可能性と高性能化の両立が主要なテーマとなります。

* 高効率化と高圧縮比化: 燃費改善と排出ガス削減のため、コンプレッサーのさらなる高効率化と高圧縮比化が進められます。これには、より洗練された空力設計、多段化、そして段間冷却などの技術が検討されています。

* 軽量化と新素材の採用: 航空機の総重量削減は燃費に直結するため、コンプレッサー部品の軽量化は引き続き重要な課題です。CMCやPMCといった複合材料の適用範囲が拡大し、より高温に耐えうる新合金の開発も進むでしょう。

* デジタル技術の活用: デジタルツイン、AI、機械学習といった技術が、コンプレッサーの設計、製造、運用、メンテナンスの各段階で活用されるようになります。これにより、設計期間の短縮、性能の最適化、予知保全の実現が期待されます。

* 環境負荷低減への貢献: 騒音低減のためのブレード設計最適化や、将来的な水素燃料や持続可能な航空燃料(SAF)への対応も視野に入れられています。これらの新しい燃料は、燃焼特性が異なるため、コンプレッサーの設計にも影響を与える可能性があります。

* 新しいエンジンアーキテクチャへの対応: オープンローターやハイブリッド電気推進システムなど、将来の航空機エンジンは多様な形態をとる可能性があります。これらの新しいアーキテクチャに適合する、革新的なコンプレッサー設計が求められるでしょう。

航空機エンジンコンプレッサーは、航空技術の進化を支える基幹部品として、今後も研究開発が活発に進められ、より安全で、効率的で、環境に優しい航空輸送の実現に貢献していくことでしょう。