航空機環境制御システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空機環境制御システム市場レポートは、システム別(空気供給・管理、熱管理・制御、客室圧力・制御)、プラットフォーム別(固定翼機、回転翼機など)、コンポーネント別(エアサイクルマシン、熱交換器・ダクトなど)、エンドユーザー別(OEM、アフターマーケット)、および地域別(北米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機環境制御システム市場の概要

本レポートは、航空機環境制御システム(ECS)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。ECS市場は、航空機のフリート更新、より電動化されたアーキテクチャへの移行、および新しいプラットフォームにおけるコンパクトな熱管理ソリューションの需要増加により、着実に拡大しています。

市場概要

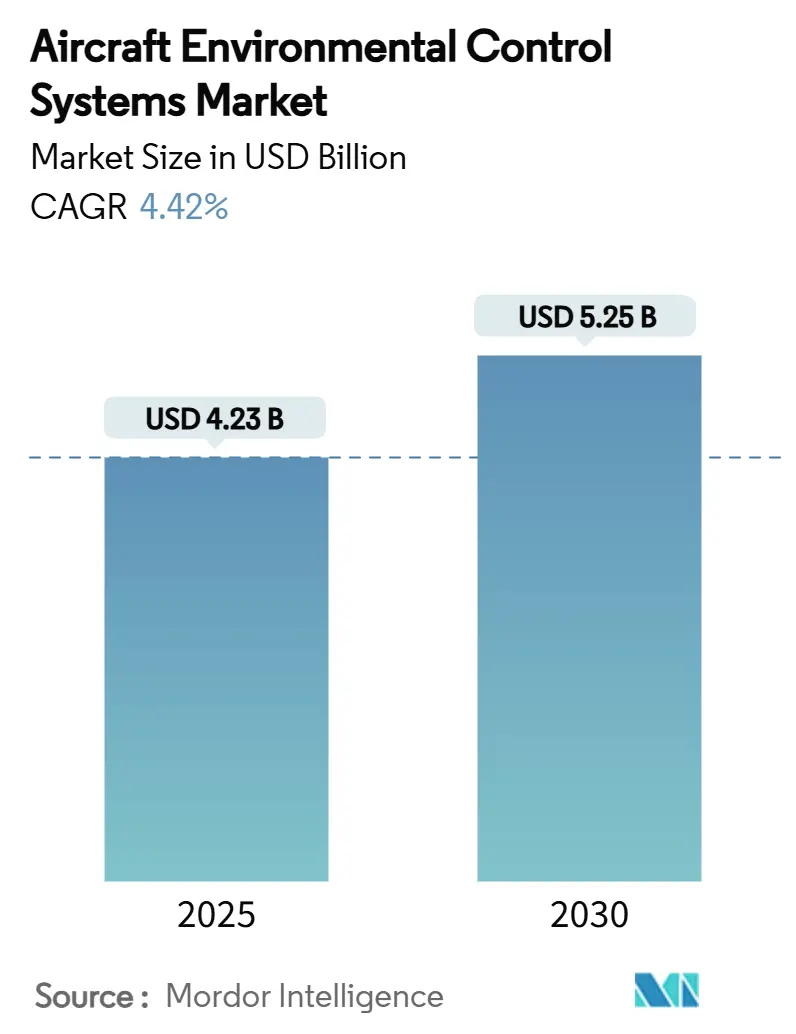

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 42.3億米ドル

* 市場規模 (2030年): 52.5億米ドル

* 成長率 (2025年 – 2030年): 年平均成長率 (CAGR) 4.42%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なプレーヤーには、Honeywell International Inc.、Safran SA、Curtiss-Wright Corporation、Liebherr Group、Collins Aerospace (RTX Corporation) などが含まれます。

市場分析

航空機環境制御システム市場は、2025年に42.3億米ドルに達し、2030年には52.5億米ドルに成長すると予測されており、CAGRは4.42%です。この着実な拡大は、航空会社のフリート更新、メーカーのより電動化されたアーキテクチャへの移行、および新興プラットフォームにおけるコンパクトな熱ソリューションの需要に起因しています。短期的には商用ナローボディ機の納入が需要を牽引し、先進的な航空モビリティのプロトタイプは電動コンプレッサーや液体冷却ループに注目を集めています。客室空気品質に関する規制の強化は、フィルターやセンサーの革新を加速させ、運航停止時間の削減を目指すオペレーターの間で予測保全ソフトウェアが普及しています。北米は防衛アップグレードや改修プログラムにより最大の地域シェアを維持していますが、中国とインドのフリート拡大によりアジア太平洋地域が最も速い成長を記録しています。

主要なレポートのポイント

* システム別: 2024年には「空気供給および管理」が市場シェアの45.78%を占め、「熱管理および制御」は2030年までにCAGR 5.34%で成長しています。

* プラットフォーム別: 2024年には「固定翼航空機」が市場シェアの73.60%を占め、「先進的な航空モビリティ」は2030年までにCAGR 12.74%で拡大すると予測されています。

* コンポーネント別: 2024年には「エアサイクルマシン」が市場シェアの37.10%を占め、「制御エレクトロニクス」は2030年までにCAGR 7.01%で進展しています。

* エンドユーザー別: 2024年には「OEM」が市場シェアの69.50%を占め、「アフターマーケット」セグメントは2030年までにCAGR 5.98%で成長しています。

* 地域別: 2024年には「北米」が収益シェアの37.42%を占め、「アジア太平洋」は2030年までにCAGR 6.45%で成長する見込みです。

世界の航空機環境制御システム市場のトレンドと洞察

市場の推進要因

1. 商用航空機生産の加速: ボーイング社が2043年までに44,000機の追加ジェット旅客機(その4分の3が単通路機)を予測していることは、ECSサプライヤーにとって予測可能な長期的な生産見通しを生み出しています。エンジンや構造鋳造のサプライチェーンのボトルネックが退役を遅らせ、既存機の改修需要も高まっています。

2. 客室空気品質規制の厳格化: 規制当局は客室空気を快適性だけでなく、定量化された安全パラメータとして扱っています。FAAの2024年勧告は、地上での長時間遅延中に新鮮な空気の流れを維持するよう航空会社に指示しており、EASAのFACTSプログラムは客室汚染物質をマッピングし、より高度なろ過およびリアルタイム監視モジュールの設計を促しています。

3. 「より電動化された」ECSへの改修需要: B787で初めて実証されたブリードレスアーキテクチャは、推力損失を排除し、燃料消費を約3%削減します。ハネウェル社のマイクロ蒸気サイクルパックは、35%の軽量化と20%の効率向上を実現し、改修の投資回収期間を短縮しています。OEMの生産枠が不足する中、航空会社は既存フリートのアップグレードを選択し、電動ECS変換キットやサービス速報のアフターマーケット経済を活性化させています。

4. 防衛航空機調達の増加: 戦闘プラットフォームはアナログアビオニクスからデジタルミッションシステムへと移行し、数キロワットの熱を放散するため、従来のパック容量の見直しが求められています。ハネウェル社のF-35デモンストレーターは、今日のベースラインの2.5倍にあたる80kWの冷却能力を示しており、レーダー、電子戦、レーザーシステムが要求する大幅な変化を浮き彫りにしています。

5. ゼロエミッション推進を可能にするブリードレス電動ECS: ブリードレス電動ECSは、ゼロエミッション推進の実現に貢献します。これは、燃料電池などの新しい推進技術と統合され、航空機の環境負荷低減に寄与します。

6. ECS向け予測保全デジタルツイン: 予測保全のためのデジタルツインは、運航停止時間の削減を目指すオペレーターにとって魅力的です。リアルタイムのデータ分析により、部品の摩耗を予測し、計画的なメンテナンスを可能にします。

市場の抑制要因

1. 高い研究開発および認証コスト: 2024年9月に義務化されたシステム安全規則は、複雑なパックの開発サイクルを5年から10年に延長する徹底的な故障ツリー分析と付随テストを要求します。これにより、小規模サプライヤーは競争力を維持することが困難になります。

2. 熱交換器およびコンプレッサーのサプライチェーン制約: 航空宇宙グレードの熱交換器は、高温ニッケル合金と精密溶接技術に依存しており、これらは供給が逼迫しています。労働力不足や鍛造技術の喪失もボトルネックとなり、スケジュールとコストに圧力をかけています。

3. 労働力不足とエンジニアリング専門知識の喪失: 北米とヨーロッパを中心に、労働力不足とエンジニアリング専門知識の喪失が市場成長を抑制しています。これは、サプライチェーンの制約を悪化させ、新技術の開発と導入を遅らせる可能性があります。

4. コンプレッサー輸入に影響を与える貿易障壁: アジア太平洋地域の輸入依存国を中心に、貿易障壁がコンプレッサーの輸入に影響を与え、市場成長を阻害する可能性があります。

セグメント分析

* システム別: 空気供給が中核的な役割を維持し、熱管理の革新が加速

空気供給および管理機器は、加圧と呼吸空気供給における不可欠な機能により、市場規模の45.78%を占めています。このセグメントは、推進タイプに関わらずすべての商用または軍用プラットフォームが主要なエアサイクルループを必要とするため、堅調に推移しています。しかし、アビオニクス電力密度の増加に伴い、熱管理および制御サブセットは最も速いCAGR 5.34%を記録しています。ゼロエミッション推進との融合も成長を促進しており、液体ループアーキテクチャは水素燃料電池デモンストレーターに直接応用され、専門の熱交換器メーカーに新たな収益をもたらしています。

* プラットフォーム別: 固定翼がシェアを維持するも、先進的な航空モビリティが加速

固定翼ジェット機は、大規模な稼働フリートと進行中のNGナローボディプログラムにより、2024年に市場シェアの73.60%を維持しました。先進的な航空モビリティのCAGR 12.74%は、構造的な変化を示唆しています。600以上のeVTOLプロトタイプがテスト段階にあり、それぞれがブリードエアなしで機能するコンパクトなパックを必要としています。ロータークラフトはEMS、オフショア、および準公共ミッションで安定したベースラインを維持していますが、市場全体の成長よりも緩やかです。無人プラットフォームは、電子機器の温度を安定させることで滞空時間を延長できる1kW未満のマイクロコンプレッサーにニッチな機会をもたらしています。

* コンポーネント別: エアサイクルマシンが中心を維持し、制御エレクトロニクスが急増

エアサイクルマシンは市場の37.10%を占め、従来のブリード構成の基盤であり続けています。熱交換器とダクトもそれに続き、質量を増やすことなく表面積を増やす積層造形格子構造の恩恵を受けています。制御エレクトロニクスは、デジタルアーキテクチャの普及により、堅調なCAGR 7.01%を記録しています。ハネウェル社とNXP社の提携により、AIコアがパックコントローラーに組み込まれ、シール摩耗のリアルタイムパターン認識が可能になっています。センサーの小型化も、ワイヤレスで通信するバルブや圧力変換器の成長を促進し、ハーネスの重量を削減し、古い機体への改修を容易にしています。

* エンドユーザー別: OEMプログラムが優勢も、アフターマーケットの成長が上回る

OEMへの供給は、すべての新しい機体が承認されたサプライヤーリストからの完全なスイートで納入されるため、市場シェアの69.50%を占めています。ナローボディ機の受注残はティア1の生産ラインを活発に保ち、競争入札において設計の保守性が重要な差別化要因となっています。アフターマーケットセグメントは、延長されたサービス寿命に対応して年間5.98%で成長しており、多くのA320ceoおよびB737-NGジェット機は2035年以降も飛行すると予測されています。航空会社は、既存の航空機健康プラットフォームとシームレスに統合できる予測保全モジュールを優先しています。

地域分析

* 北米: 市場シェアの37.42%を占め、成熟した商用フリート、広範なMROインフラ、および防衛近代化支出に支えられています。ボーイング社やロッキード・マーティン社は多くのECSユニットを現地で調達しており、地域需要を強化しています。政府による第6世代戦闘機デモンストレーターへの資金提供は、高容量液体冷却モジュールの研究開発資金を投入し、ハネウェル社やコリンズ社などのサプライヤーを認証経路で先行させています。

* アジア太平洋: 中国、インド、および急速に成長する東南アジアの航空会社のフリート拡大により、最も速いCAGR 6.45%を記録しています。ボーイング社は、中国のフリートが2043年までに4,345機から9,740機に増加すると推定しており、これだけで数年間のECSラインフィット量を確保しています。インドの同時期の2,835機の新規ジェット機需要は、高温高地空港に対応できる適応性の高いパックの需要を加速させています。

* ヨーロッパ: Clean-SkyおよびClean-Aviationフレームワークが電動コンプレッサーおよび代替冷媒プロジェクトに共同出資しているため、技術の先駆者であり続けています。エアバス社のフランス、ドイツ、スペインにおける集中した拠点は、ナローボディ機の増産が鋳造のボトルネックに直面している中でも、安定したECS量を維持しています。

* 中東: 主要なハブ航空会社がワイドボディ機の客室を早期に更新するため、湿度およびろ過アップグレードのアフターマーケットビジネスを創出しています。

* アフリカ: 東アフリカ回廊周辺の高高度運航における圧力制御の信頼性に焦点を当て、低いベースから成長しています。

競争環境

航空機環境制御システム市場は中程度の断片化を示しています。ハネウェル社、リープヘル社、サフラン社、コリンズ・エアロスペース社の4つの統合されたリーダーが、認証の深さとグローバルなサポートネットワークを通じてOEMの選択を支配しています。各社は積極的な電動化ロードマップを追求しています。ティア2の専門企業は、バルブ、センサー、コンパクトな熱交換器のニッチ市場を開拓しています。スタートアップ企業は、都市航空モビリティをターゲットに、自動車サプライチェーンの効率性を備えた軽量蒸気サイクルモジュールを提供しています。OEMは、予測分析と消耗品補充を固定時間契約に組み込むことで、サービス差別化を強化しています。

最近の業界動向

* 2025年6月: ハネウェル社は、ベル・テキストロン社が米陸軍のFLRAA向けに同社の36-150 APUとハネウェル・アチューンを選定したと発表しました。これらの技術は、ミッションの準備態勢、運用柔軟性、熱管理を強化し、航空の未来と先進ソリューションへのハネウェル社の注力と合致しています。

* 2024年7月: トライアンフ・グループ社は、ドイツ・エアクラフト社からD328eco地域ターボプロップ航空機用のプレクーラーシステムの設計、製造、サポートに関する長期契約を獲得しました。この航空機はプラット・アンド・ホイットニーPS127XT-Sエンジンを搭載し、100%持続可能な航空燃料(SAF)を使用でき、燃料消費と炭素排出量を40%削減します。

本レポートは、世界の航空機環境制御システム(ECS)市場に関する包括的な分析を提供しています。ECSは、航空機の客室内の空気供給、温度管理、圧力制御を担う重要なシステムであり、安全性と乗客の快適性に不可欠です。

市場規模と成長予測

市場は堅調な成長を見せており、2025年には42.3億米ドルの規模に達すると予測されています。その後、2030年までには年平均成長率(CAGR)4.42%で成長し、52.5億米ドルに達すると見込まれています。

市場の推進要因

市場成長の主な推進要因としては、商用航空機の生産加速が挙げられます。これに加え、世界的に厳格化する客室空気品質規制が、より高性能なECSの需要を高めています。具体的には、14 CFR 25.831基準を超える高効率フィルター、アクティブモニタリングセンサー、および加湿モジュールの採用が促進されています。

また、「より電動化された」ECSへの改修需要、防衛航空機の調達増加、ゼロエミッション推進を可能にするブリードレス電動ECSの開発も重要な要素です。さらに、予知保全のためのデジタルツイン技術の導入が進んでおり、航空会社はデジタルツインプラットフォームを活用して性能の早期異常検知、計画外の地上待機時間の削減、ライフサイクルコストの低減を図っています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。高い研究開発費と認証コストは、新規参入や技術革新の障壁となる可能性があります。また、熱交換器やコンプレッサーといった主要コンポーネントにおけるサプライチェーンの制約、労働力不足と技術専門知識の喪失、そしてコンプレッサー輸入に影響を与える貿易障壁も、市場の成長を抑制する要因として挙げられます。

セグメント別分析

システム別に見ると、「空気供給・管理システム」が、加圧と換気におけるその不可欠な役割により、市場全体の45.78%という最大の収益シェアを占めています。

プラットフォーム別では、先進航空モビリティ(AAM)航空機が2030年までCAGR 12.74%で最も速い成長を遂げると予測されており、将来の市場を牽引する可能性を秘めています。その他、固定翼航空機(商用、軍用)、回転翼航空機、無人航空機(UAV)も主要なプラットフォームとして分析されています。

コンポーネント別では、エアサイクルマシン(ACM)、熱交換器、バルブ、センサー、制御電子機器、その他(水分分離器、コンプレッサー、フィルターなど)が市場を構成しています。エンドユーザーは、航空機メーカー(OEM)とアフターマーケットに分類されます。

地域別分析

地理的分析では、中国とインドにおける急速な航空機隊の拡大に支えられ、アジア太平洋地域が2030年までに最も大きな需要増加に貢献すると見込まれています。北米、ヨーロッパ、南米、中東およびアフリカも、それぞれ独自の市場特性を持つ重要な地域として詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Liebherr Group、Safran SA、Diehl Stiftung & Co. KG、Meggitt PLC (Parker-Hannifin Corporation)など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品とサービス、最近の動向が詳述されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても深く掘り下げています。技術革新と環境規制への継続的な対応が、今後の市場成長と発展の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商用航空機生産の加速

- 4.2.2 より厳格な世界の客室空気品質規制

- 4.2.3 「より電動化された」ECSへの改修需要

- 4.2.4 防衛航空機の調達増加

- 4.2.5 ブリードレス電動ECSによるゼロエミッション推進の実現

- 4.2.6 ECS向け予知保全デジタルツイン

-

4.3 市場の阻害要因

- 4.3.1 高い研究開発費と認証費用

- 4.3.2 熱交換器とコンプレッサーのサプライチェーン制約

- 4.3.3 労働力不足とエンジニアリング専門知識の喪失

- 4.3.4 コンプレッサー輸入に影響を与える貿易障壁

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システム別

- 5.1.1 空気供給と管理

- 5.1.2 熱管理と制御

- 5.1.3 客室圧力と制御

-

5.2 プラットフォーム別

- 5.2.1 固定翼航空機

- 5.2.1.1 商用

- 5.2.1.1.1 ナローボディ

- 5.2.1.1.2 ワイドボディ

- 5.2.1.1.3 リージョナルジェット

- 5.2.1.1.4 ビジネスジェット

- 5.2.1.1.5 ピストンおよびターボプロップ

- 5.2.1.2 軍用

- 5.2.1.2.1 戦闘機

- 5.2.1.2.2 輸送機

- 5.2.1.2.3 特殊任務機

- 5.2.2 回転翼機

- 5.2.2.1 民間ヘリコプター

- 5.2.2.2 軍用ヘリコプター

- 5.2.3 無人航空機 (UAV)

- 5.2.4 先進航空モビリティ (AAM)

-

5.3 コンポーネント別

- 5.3.1 エアサイクルマシン (ACM)

- 5.3.2 熱交換器とダクト

- 5.3.3 バルブとセンサー

- 5.3.4 制御電子機器

- 5.3.5 その他(水分離器、コンプレッサー、フィルター)

-

5.4 エンドユーザー別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 リープヘル・グループ

- 6.4.4 サフランSA

- 6.4.5 ディール財団 & Co. KG

- 6.4.6 メギットPLC(パーカー・ハネフィン・コーポレーション)

- 6.4.7 PBSエアロスペース・インク

- 6.4.8 カーチス・ライト・コーポレーション

- 6.4.9 トルコ航空宇宙環境制御システム(TASECS)

- 6.4.10 トライアンフ・グループ・インク

- 6.4.11 シグニア・エアロスペース

- 6.4.12 ONTICエンジニアリング & マニュファクチャリングUK Ltd.

- 6.4.13 アバーサン・インク

- 6.4.14 オムニ・エアロスペース・インク

- 6.4.15 FIMAC S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機環境制御システム(ECS)は、航空機内部の乗客、乗員、そして搭載機器の安全性と快適性を確保するために不可欠なシステムです。飛行中の航空機は、高高度において極めて低温、低圧、低酸素の外気に晒されるため、ECSは客室やコックピット、貨物室などの環境を地上に近い状態に維持する役割を担います。具体的には、機内の温度、圧力、湿度、空気の清浄度、換気などを総合的に管理し、乗客が快適に過ごせる空間を提供するとともに、アビオニクスなどの精密機器が適切に動作する環境を維持します。このシステムは、航空機の運航において、安全性と運航効率の両面から極めて重要な位置を占めています。

ECSの主要な種類としては、まず空気供給源が挙げられます。従来の航空機では、エンジンのコンプレッサーから抽気(ブリードエア)を利用して機内へ空気を供給し、これを冷却・加圧・加湿処理するのが一般的でした。しかし、ボーイング787型機に代表される「ブリードレス」機では、エンジンからの抽気を行わず、電動コンプレッサーを用いて外気を取り込み、ECS専用の電動モーターで駆動する空気サイクル機械(ACM)で処理します。これにより、エンジンの燃費効率向上に貢献しています。また、機内を加圧するシステムは、アウトフローバルブの開閉を制御することで、機内圧力を地上に近いレベルに維持し、高山病のリスクを低減します。温度制御は、ACMによる冷却と、熱交換器や電気ヒーターによる加熱を組み合わせ、客室内の各ゾーンで独立した温度設定を可能にしています。さらに、空気清浄システムとしてHEPAフィルターや活性炭フィルターが搭載され、ウイルス、バクテリア、アレルゲン、臭気などを除去し、清潔な空気を提供します。緊急時には、酸素供給システムが作動し、乗客や乗員に補助酸素を供給します。

ECSの用途は多岐にわたります。最も重要なのは、乗客と乗員の快適性と安全性です。適切な温度と圧力、新鮮な空気の供給は、長時間のフライトにおける疲労軽減や健康維持に直結します。特に、高高度での低圧環境は人体に大きな負担をかけるため、与圧システムは高山病の予防に不可欠です。また、航空機に搭載される精密な電子機器やアビオニクスは、特定の温度範囲内でしか正常に動作しないため、ECSによる厳密な温度管理が機器の信頼性と寿命を保証します。さらに、窓の曇り止めや、一部の航空機では翼の防氷システムにもECSからの熱が利用されることがあり、飛行の安全性向上にも寄与しています。火災発生時には、換気システムが煙の排出や拡散防止に重要な役割を果たします。

関連技術としては、航空機エンジン技術との密接な連携が挙げられます。特にブリードエアシステムでは、エンジンの性能とECSの効率が相互に影響し合います。ブリードレス化は、エンジンの設計思想にも大きな変革をもたらしました。また、アビオニクスや制御技術は、ECSの自動制御、センサーによる環境監視、フライトマネジメントシステムとの統合において不可欠です。熱力学や流体力学は、ACMや熱交換器の設計、空気の流れの最適化の基礎となります。材料科学の進歩は、軽量で高効率なコンポーネントの開発や、防音・断熱性能の向上に貢献しています。近年では、電動化技術の進展がECSの効率化と信頼性向上を牽引しており、診断・予知保全技術は、センサーデータに基づいた故障予測やメンテナンスの最適化を可能にしています。

市場背景を見ると、航空機環境制御システム市場は、世界の航空機製造数の増加と、既存機の改修・アップグレード需要に支えられ、安定した成長を続けています。主要なサプライヤーとしては、ハネウェル、コリンズ・エアロスペース(レイセオン・テクノロジーズ傘下)、リープヘル、パーカー・ハネフィンなどが挙げられ、これらの企業が技術革新を牽引しています。現在の市場トレンドとしては、燃費効率向上に直結するシステムの軽量化と高効率化が最優先課題です。また、ブリードレス機の普及に伴う電動化の進展、乗客の快適性向上を目指した客室環境の質の向上(湿度制御、空気清浄度の強化)、そして運用コスト削減のための信頼性向上とメンテナンス性の改善が強く求められています。特に、近年のパンデミックを経て、機内の空気清浄度や換気性能に対する関心は一層高まっており、ECSの設計において重要な要素となっています。

将来展望としては、ECSはさらなる電動化とシステム統合の方向へ進化すると考えられます。エンジンからの独立性を高め、より効率的で信頼性の高い電動システムへの移行が進むでしょう。また、AI(人工知能)や機械学習を活用したスマート化が進み、多数のセンサーから得られるリアルタイムデータを解析し、機内環境を最適に自動制御するだけでなく、故障の予知保全やメンテナンスの効率化が高度化されると期待されます。乗客のウェルネスと快適性を追求するため、個々の座席やゾーンごとに温度や気流をパーソナライズできるシステムや、生体情報に基づいた環境調整機能の開発も進む可能性があります。持続可能性の観点からは、エネルギー効率のさらなる向上、リサイクル可能な材料の使用、廃棄物削減に向けた取り組みが強化されるでしょう。将来的には、超音速旅客機や水素燃料航空機といった次世代航空機の登場に伴い、より過酷な環境や新たなエネルギー源に対応するための革新的なECS技術が求められることになります。