航空機排気システム市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

航空機排気システム市場レポートは、航空タイプ(商業航空、軍事航空、一般航空)、システム(エンジン排気、APU排気、その他のシステム)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって区分されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機排気システム市場の概要

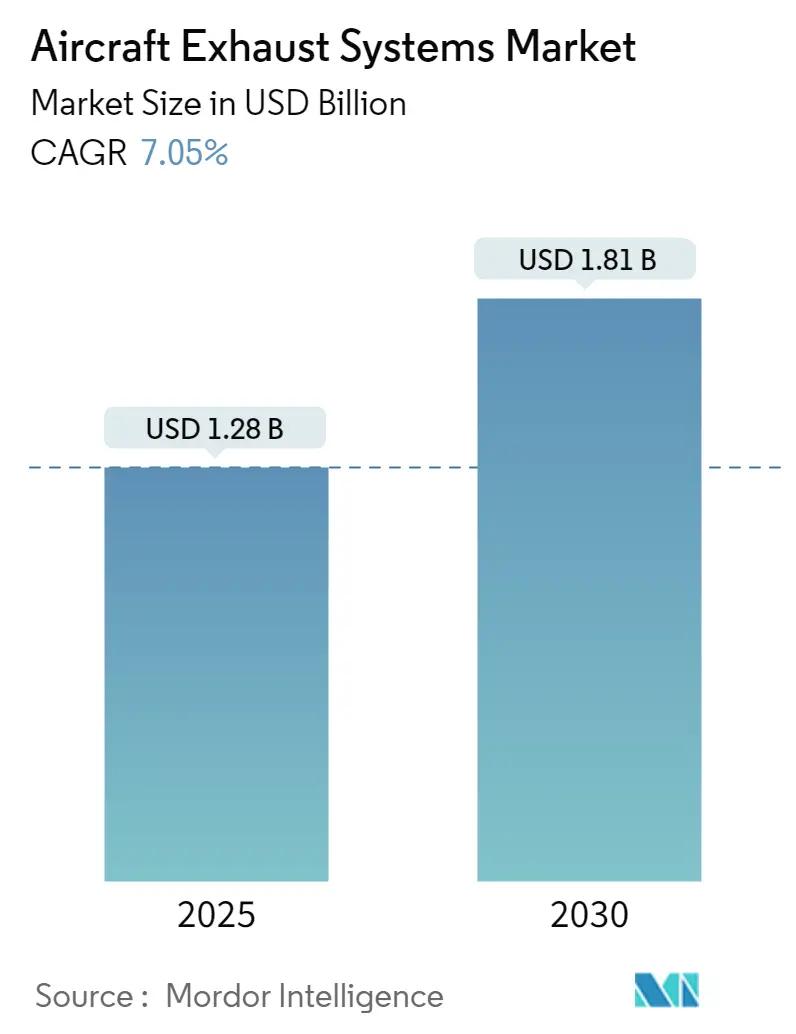

航空機排気システム市場は、2025年には12.8億米ドルと推定され、2030年までに18.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.05%です。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いとされています。

このレポートでは、市場を航空機の種類(民間航空、軍用航空、一般航空)、システム(エンジン排気、APU排気、その他のシステム)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類し、各セグメントの市場規模と予測を米ドル価値で提供しています。

主要な市場トレンドと推進要因

航空機排気システム市場は、航空部門の成長、特に航空機納入数の増加によって牽引されています。次世代航空機が高度なエンジンを搭載するにつれて、効率的な推進サイクルを確保するための排気システムの重要性が増しています。

主要な航空企業は、最新の航空機の性能向上を目指し、革新的な推進技術に多額の投資を行っています。その中でも、電気機械式アクチュエーターを活用し、推力逆転装置の操作を簡素化し、複数のコンポーネントを統合することでエンジンの軽量化を実現する電子式推力逆転作動システム(ETRAS)が注目されています。

また、自動繊維配置(AFP)のような先進的な製造技術の採用が進んでおり、航空機のターンアラウンドタイムを大幅に短縮する可能性を秘めています。これらの技術は、特にジェットエンジンの排気ダクトなど、複雑な機体部品の製造に有用です。

炭素排出量の削減と大気質の改善を目的とした厳格な規制も、市場の成長を後押ししています。これにより、航空会社は環境に優しい排気システムの導入を余儀なくされ、古い航空機の改修需要が増加しています。さらに、航空業界が電動航空機へと移行する中で、排気システムのデザインも変化する動力学に合わせて進化する必要があります。例えば、電動スラスターのような電気推進システムには、最適な性能と安全性を確保するために、特注の排気構成が必要となる可能性があります。

世界の航空機排気システム市場のトレンドと洞察

1. 民間航空セグメントが市場を牽引する見込み

民間航空は温室効果ガス排出の主要な要因であり、環境機関からの世界的な監視が強化されています。これにより、航空燃料燃焼による環境負荷に対処するため、厳格な排出規制が導入されています。国際民間航空機関(ICAO)は、2017年3月に航空機向けの新しいCO2排出基準を導入しました。この基準は2020年に新しい航空機設計に適用され、生産中の航空機にも適用されています。この規制は、2028年までに完全なコンプライアンスを確保するためにエンジンの改修を義務付けています。

排気システムを含む航空機エンジンの設計は、燃焼サイクルに直接影響を与えます。厳格な排出基準の導入に伴い、特に先進的な排気システムを備えた燃料効率の高いエンジンの開発において、技術的進歩への期待が高まっています。例えば、2023年7月には、Power Flow SystemsとMaple Leaf Aviationが共同でセスナ180、182、185型機向けのデュアル排気システムフェアリングを開発しました。この合意に基づき、Maple Leafが新しい排気フェアリングを製造し、Power Flowがこれをチューニング済み排気システムの顧客に「複合パッケージ価格」の一部として提供します。

さらに、排出量削減のため、航空分野における電動パワートレイン導入に向けた研究開発努力が活発化しています。2022年9月には、研究者らが化学種トモグラフィーを用いて商用航空機エンジンのCO2排出量の初の画像を捉えるという画期的な成果を達成しました。このブレークスルーは、より環境に優しいエンジンと航空燃料の開発を支援し、タービン燃焼に関する研究を加速させる可能性を秘めています。2022年2月には、米国のアーノルド工学開発複合施設とMetroLaserのエンジニアが、革新的なレーザー測定システムを用いてエンジン排気ガスの速度を評価しました。この取り組みは、航空機騒音の理解と削減を目的としており、今後数年間で商用航空機排気システム市場の展望を高める機会を提供します。

2. アジア太平洋地域が最も高い需要を生み出す見込み

予測期間を通じて、アジア太平洋地域は航空機排気システムに対する最も高い需要を生み出すと予想されています。これは、同地域における旅客交通量の増加に直接対応する形で、新規航空機の発注数が増加していることに起因します。国際航空運送協会(IATA)の予測によると、中国は2020年代半ばまでに世界最大の航空市場となる位置にあります。一方、インド航空省は、2030年までにヘリポートや水上飛行場を含む80~90の新しい空港を建設するという野心的な目標を設定しています。このような有望な市場の潜在力は、航空機OEMが戦略的な拡大計画を策定し、同地域での足場を固めることを促しており、ひいては航空機排気システム市場を活性化させています。

アジア太平洋地域は、世界で2番目に高い軍事費を誇っています。地政学的緊張の高まりにより、多くの国が航空防衛能力を強化するための艦隊近代化を優先しています。例えば、中国の2023年の国防予算は2250億米ドルに達し、2022年から7.2%増加し、8年連続の成長となりました。同様に、インドは2023-24会計年度に726億米ドルの国防予算を提案し、以前の推定から13%の大幅な増加を示しており、特に戦闘機部隊の拡大に重点を置いています。このような動向は、将来的に航空機排気システム市場を牽引すると見られています。

競争環境

航空機排気システム市場は、少数のグローバルベンダーによって支配されており、統合された競争環境を形成しています。これらの企業は、より大きな市場シェアを獲得するために激しい競争を繰り広げています。しかし、システム設計の制約やマクロ経済の変化による航空機発注のキャンセルといった課題が市場の成長を妨げています。この厳しい環境で成功するためには、ベンダーは航空機OEMに対して、ますます高度なシステムを提供する必要があります。

この分野の主要企業には、Melrose Industries PLC、Triumph Group Inc.、Magellan Aerospace Corporation、Rolls-Royce PLC、TransDigm Group Incorporatedなどが含まれます。これらの企業は主に、自社の製造能力、広範なグローバルネットワーク、多様な製品ポートフォリオ、多額の研究開発投資、そして強固な顧客基盤を通じて差別化を図っています。

航空旅客数の急増が航空機調達率を押し上げているため、市場は今後数年間で成長する態勢にあります。製品/サービスの拡大と技術的進歩に拍車がかかり、競争環境はさらに激化すると予想されます。特筆すべきは、2023年3月にPower Flow Systemsが、1999年に最初のチューニング済み排気システムを導入して以来、6,500システムを納入するという重要な節目を祝ったことです。同社は、高まる需要に対応し、注文処理を効率化するため、デイトナビーチとフロリダの生産施設と従業員を増強しました。

最近の業界動向

* 2023年8月: AerometalsはBlack Widow Helicoptersと重要な契約を締結しました。この契約には、Airbus H125プラットフォーム向けに設計された25基のエンジン吸気バリアフィルター(IBF)と、FAAの部品製造承認(PMA)によって認定された22基の軽量ストレートパイプ排気システムの注文が含まれています。Aerometalsは、Black WidowのUH-60近代化イニシアチブ向けにIBFを供給する予定です。

* 2023年5月: Magellan Aerospace Corporationは、The Boeing Companyとの契約延長を獲得しました。この延長は、B767プログラム向けのナセル排気システムの製造に特化しています。この戦略的な動きは、B767航空機ファミリー向けに音響プラグおよびノズル排気アセンブリを提供するというMagellanの献身を強調するものです。

このレポートは、世界の航空機排気システム市場に関する包括的な分析を提供しています。航空機排気システムは、極端な高温に耐える必要があるため、その製造には高い融点を持つ先進的で軽量な金属および合金が不可欠です。これにより、最も過酷な条件下でもシステムが確実に機能することが保証されます。本レポートでは、排気コーン、パイプ、ノズル、ターボチャージャーといったエンジン排気システムの主要コンポーネントに加え、APU(補助動力装置)排気ライナー、チューブ、排気スクリーン、カウルなどのAPU排気システムの重要な要素についても詳細に分析しています。

市場の推定は、主に次世代航空機エンジンへの「ラインフィット設置」、すなわち航空機製造時に組み込まれる排気システムに焦点を当てています。これは世界的に注目されているトレンドであり、個々の部品販売や交換は本市場規模の算出には含まれていません。

レポートは、市場のダイナミクスを深く掘り下げています。市場概要では現在の状況を提示し、市場の推進要因(Market Drivers)と抑制要因(Market Restraints)を特定することで、市場の成長を促進または阻害する主要な要素を明らかにしています。さらに、ポーターのファイブフォース分析を通じて業界の魅力を評価しています。具体的には、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入者の脅威、代替製品の脅威、そして競争上のライバル関係の激しさという5つの側面から、市場の競争構造を分析しています。

市場は複数の基準で詳細にセグメント化されています。

まず、航空機の種類別では、以下の3つに分類されます。

* 商業航空(Commercial Aviation)

* 軍用航空(Military Aviation)

* 一般航空(General Aviation)

次に、システム別では、以下の3つに分類されます。

* エンジン排気(Engine Exhaust)

* APU排気(APU Exhaust)

* その他のシステム(Other Systems)

そして、地域別では、主要な5つの地域と、その中の主要国に細分化されています。

* 北米: 米国、カナダ

* ヨーロッパ: 英国、ドイツ、フランス、イタリア、ロシア、その他のヨーロッパ諸国

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋諸国

* ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国

* 中東およびアフリカ: アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、その他の中東およびアフリカ諸国

各セグメントの市場規模は、米ドル建ての価値で提供されています。

市場規模と予測に関して、航空機排気システム市場は2024年に11.9億米ドルと推定されています。2025年には12.8億米ドルに達すると予測されており、2025年から2030年までの予測期間において、年平均成長率(CAGR)7.05%で成長し、2030年には18.1億米ドルに達すると見込まれています。

主要な市場プレーヤーとしては、Triumph Group Inc.、Magellan Aerospace Corporation、Rolls-Royce plc、Melrose Industries PLC、TransDigm Group Incorporated、Doncasters Limited、Ducommun Incorporated、Parker-Hannifin Corporation、FRANKE Holding AG、Safran、Sky Dynamics Corp.、NORDAM Group LLCなどが挙げられ、これらの企業の市場シェアやプロファイルが競争環境のセクションで分析されています。

地域別の動向では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

本レポートは、これらの詳細な分析に加え、調査仮定、調査範囲、調査方法、エグゼクティブサマリー、市場機会と将来のトレンドといったセクションも網羅しており、市場の全体像を深く理解するための貴重な情報源となっています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までカバーされており、広範な期間にわたる市場の動向を把握することができます。

![]()

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場抑制要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 航空タイプ

- 5.1.1 商業航空

- 5.1.2 軍用航空

- 5.1.3 一般航空

- 5.2 システム

- 5.2.1 エンジン排気

- 5.2.2 APU排気

- 5.2.3 その他のシステム

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 ロシア

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 トルコ

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ドンカスターズ・リミテッド

- 6.2.2 デュコモン・インコーポレイテッド

- 6.2.3 トランスダイム・グループ・インコーポレイテッド

- 6.2.4 パーカー・ハネフィン・コーポレーション

- 6.2.5 フランケ・ホールディングAG

- 6.2.6 メルローズ・インダストリーズPLC

- 6.2.7 マゼラン・エアロスペース・コーポレーション

- 6.2.8 サフラン

- 6.2.9 ロールス・ロイスPLC

- 6.2.10 スカイ・ダイナミクス・コーポレーション

- 6.2.11 ノーダム・グループLLC

- 6.2.12 トライアンフ・グループ・インク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機排気システムは、航空機のエンジンから発生する燃焼ガスを機外へ安全かつ効率的に排出するための重要な装置群でございます。単にガスを排出するだけでなく、航空機の性能、安全性、環境適合性に直結する多岐にわたる機能を有しております。エンジンの種類や航空機の用途に応じて、その構造や機能は大きく異なりますが、いずれも航空機の運航において不可欠なコンポーネントでございます。

このシステムの最も基本的な役割は、エンジン内部で発生した高温・高圧の燃焼ガスを適切に処理し、機体外部へ導くことでございます。これにより、エンジンは安定した燃焼を維持し、設計通りの性能を発揮することが可能となります。特にジェットエンジンにおいては、排気ノズルでガスを加速・膨張させることにより、航空機を前進させるための推力を生み出す最終段階を担っており、その設計はエンジンの効率と性能に直接影響いたします。

航空機排気システムには、主にレシプロエンジン用とガスタービンエンジン用の二種類がございます。レシプロエンジン用の排気システムは、主に小型機やヘリコプター、初期の航空機に用いられており、比較的シンプルな排気管から構成されることが多いです。しかし、単なる排気だけでなく、排気熱を利用したキャブレターの凍結防止や客室暖房、さらにはターボチャージャーへの排気ガス供給といった機能を持つものもございます。騒音低減のためのマフラー(消音器)が組み込まれることもあります。

一方、現代の大型航空機や高速ジェット機、大型ヘリコプターの主流であるガスタービンエンジン用の排気システムは、より複雑で高度な技術が投入されております。ターボジェットエンジンやターボファンエンジンでは、排気ノズルが推力発生の要となります。ノズルの形状には、収束ノズルや収束拡散ノズルなどがあり、飛行速度や高度に応じて最適な推力を得るための設計がなされます。また、航空機騒音の主要因の一つである排気騒音を低減するため、ホットガスとコールドガスを混合するミキサーノズルや、排気流を乱して騒音を拡散させるシェブロンノズル(ギザギザ形状のノズル)が広く採用されております。さらに、着陸時の減速や地上での方向転換を補助するために、排気ガスを前方に偏向させる逆推力装置(スラストリバーサー)が排気システムに統合されていることが一般的でございます。ターボプロップエンジンやターボシャフトエンジンでは、排気ガスは主にタービンを駆動するエネルギー源として利用され、残りのガスは比較的低速で排出されますが、それでも若干の推力寄与がございます。これらの排気口の形状も、騒音や赤外線シグネチャの抑制を考慮して設計されております。

排気システムの機能は多岐にわたります。前述の燃焼ガスの排出と推力発生に加え、騒音低減は現代航空機にとって極めて重要な機能でございます。空港周辺住民への配慮から、離着陸時の騒音規制は年々厳しくなっており、排気システムによる騒音対策は新型機開発の重要な課題となっております。また、軍用機においては、敵の赤外線追尾ミサイルから機体を保護するため、排気ガスの温度を下げたり、拡散させたりして赤外線シグネチャを抑制する技術(IR Suppression)が不可欠でございます。排気熱の利用も重要な機能の一つであり、レシプロ機では暖房や防氷に、ガスタービン機では燃料加熱などに利用されることがあります。さらに、環境規制への対応やエンジンの健全性監視のため、排気ガス成分のサンプリングポートが設けられ、排気ガス分析が行われることもございます。

関連技術としては、まず高温・高圧に耐える材料技術が挙げられます。排気システムは極めて過酷な環境に晒されるため、ニッケル基やコバルト基の超合金、セラミック複合材料(CMC)、チタン合金といった軽量かつ高耐熱性の先進材料が不可欠でございます。次に、空力設計は排気ノズルの推力効率、騒音、逆推力性能に大きく影響するため、CFD(計算流体力学)を用いた高度なシミュレーションと最適化が不可欠です。音響工学は、排気騒音の発生メカニズムを解析し、吸音材やノズル形状の最適化を通じて騒音を低減するための技術を提供します。また、排気ガスの高温から周囲構造を保護するための断熱材や冷却システム、熱交換器といった熱管理技術も重要です。飛行中に排気ノズルの形状を変化させることで、様々な飛行条件で最適な推力効率や騒音低減を実現するアクティブフロー制御(可変ノズル)も研究・実用化が進む先進技術でございます。さらに、排気ガス温度、圧力、流量などを監視し、エンジンの状態をリアルタイムで把握するためのセンサー技術も不可欠でございます。

市場背景としましては、国際民間航空機関(ICAO)によるCO2排出量、NOx排出量、騒音に関する環境規制の強化が、排気システム開発の最大の推進力となっております。航空会社は運航コスト削減のため、エンジンの燃費効率向上を常に求めており、排気システムの効率的な設計はエンジンの全体効率に大きく寄与します。また、空港周辺の騒音問題は社会的な関心が高く、新型機開発では排気システムによる騒音対策が重点的に行われます。軍事用途においては、ステルス性(レーダー反射断面積低減)や赤外線シグネチャ低減の要求が高く、特殊な排気ノズルや冷却技術が開発されております。航空機の排気システムは高温・高圧に晒されるため、定期的な点検、修理、オーバーホール(MRO)が不可欠であり、このMRO市場も大きな規模を持っております。

将来展望としましては、さらなる環境適合性の向上が最重要課題でございます。燃焼効率の改善とNOx、CO2排出量削減に向けた排気システムとの統合設計や、革新的なノズル形状(例:より複雑なシェブロン、アクティブ騒音制御)や排気流と機体表面の相互作用を考慮した設計による超低騒音技術の開発が進められるでしょう。また、軽量化と高耐久性の追求も継続され、セラミックマトリックス複合材料(CMC)などの先進複合材料の適用範囲拡大や、積層造形(3Dプリンティング)技術による複雑な内部構造を持つ部品の一体成形が進むことで、軽量化と性能向上、部品点数削減が実現されると期待されます。

さらに、スマート排気システムの登場も予測されます。飛行状況に応じて排気ノズルの形状や排気流をリアルタイムで最適化し、燃費、騒音、推力を最大化するアクティブフロー制御の進化や、センサーとAIを組み合わせ、排気システムの劣化や故障を早期に検知し、メンテナンスコスト削減と安全性向上に貢献する自己診断・予知保全機能が搭載される可能性がございます。将来的な電動化・水素航空機への対応も重要なテーマです。水素燃焼エンジンでは、水蒸気が主成分となる排気ガスの処理や、新たな熱管理が課題となり、排気システムの役割や形態が大きく変化する可能性があります。ハイブリッド電気推進システムでは、ガスタービンエンジンの排気システムは小型化され、より効率的な熱回収が求められるかもしれません。このように、航空機排気システムは、航空技術の進化とともに常に革新が求められる分野であり、その重要性は今後も増していくことでしょう。