航空機フェアリング市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機フェアリング市場レポートは、用途別(胴体、降着装置、翼、操縦翼面、エンジン)、材料別(ガラス繊維複合材料、金属合金、熱可塑性複合材料など)、航空機タイプ別(民間、軍用など)、販売チャネル別(OEM生産、アフターマーケットMRO)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

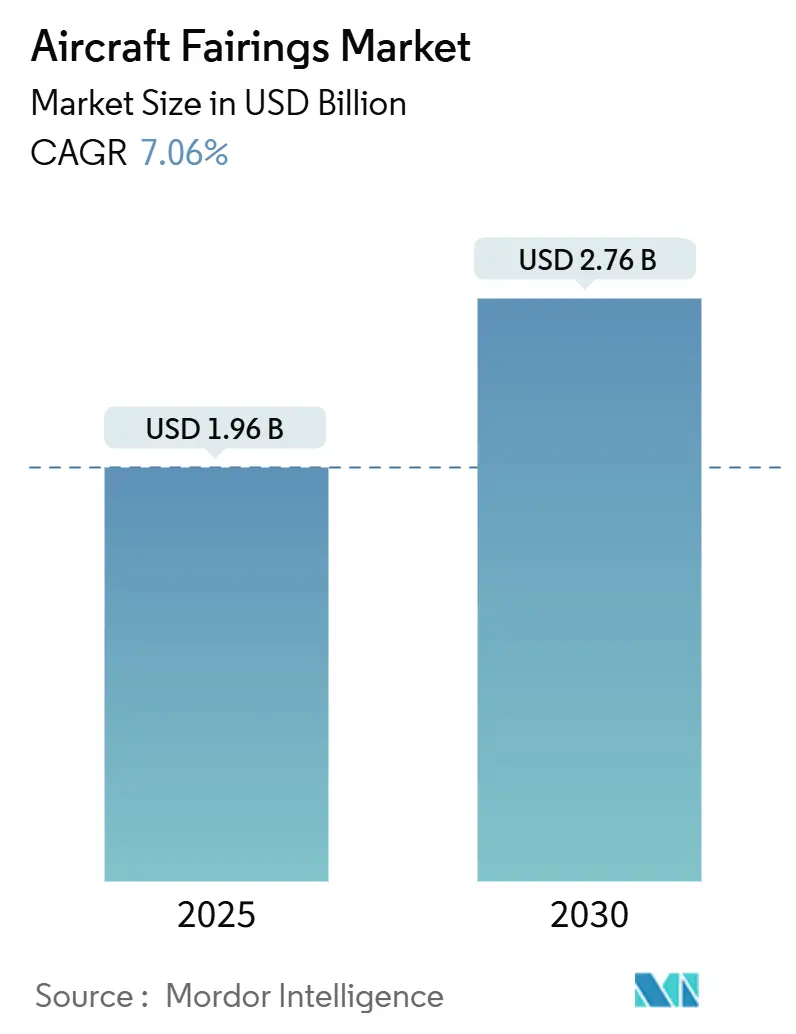

航空機フェアリング市場は、2025年には19.6億米ドルに達し、2030年までに27.6億米ドルへと成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.06%を記録すると予測されています。この市場は、15,000機を超える民間航空機の堅調な生産受注残、燃費効率向上への高まる要求、および老朽化した航空機群の急速な更新が長期的な需要を牽引しています。

市場は、用途別(胴体、着陸装置、翼、操縦翼面、エンジン)、材料別(ガラス繊維複合材、金属合金、熱可塑性複合材など)、航空機タイプ別(民間、軍用など)、販売チャネル別(OEM生産、アフターマーケットMRO)、および地域別(北米、欧州、アジア太平洋など)に細分化されています。

2024年の市場シェアを見ると、用途別では胴体フェアリングが33.24%を占め主導的でしたが、着陸装置フェアリングは2030年までに7.15%のCAGRで最も高い成長が見込まれています。航空機タイプ別では、民間航空機が58.29%を占め最大でしたが、無人システムカテゴリーは2030年までに8.74%のCAGRで最も急速に成長すると予測されています。材料別では、炭素繊維強化ポリマー(CFRP)が63.48%の収益シェアを占めましたが、熱可塑性複合材は2030年までに9.39%のCAGRで拡大すると予測されています。販売チャネル別では、OEM納入が68.19%を占めましたが、アフターマーケットMROは8.37%のCAGRで最も速い成長を示しています。地域別では、北米が36.54%のシェアを占め最大でしたが、アジア太平洋地域は2030年までに8.93%のCAGRで最も急速に成長する地域です。

市場の成長を促進する主要な要因としては、燃費効率目標達成のための複合材採用の急増が挙げられます。航空会社は燃料費の圧力からアルミニウムからCFRPフェアリングへの切り替えを進めており、次世代航空機では複合材の使用が大幅に増加しています。熱可塑性スキンはさらなる軽量化を可能にし、航空機の購入価格の15~20%に相当する生涯燃料節約効果をもたらします。しかし、この移行には高額な設備投資が必要であり、成熟した複合材エコシステムを持つパートナーが有利です。

また、老朽化した航空機の急速な更新も市場を牽引しています。年間700機以上が退役し、部品の回収や改修需要がアフターマーケットを拡大させています。広胴機フェアリングは長距離飛行サイクルによる摩耗が激しく、運航会社は納入遅延の中で空力アップグレードキットを選択する傾向にあります。

無人航空機(UAV)、先進的な航空モビリティ(AAM)、電動垂直離着陸機(eVTOL)プラットフォームの普及も重要な推進力です。これらの新しい航空機は迅速なプロトタイピングと少量生産を優先し、高マージンのニッチ市場を創出しています。さらに、ハイブリッド電気航空機プログラムは、新しいフェアリング設計を刺激し、GEアエロスペースのブレンデッドウィングボディ実証機のように、大幅な燃費改善を目指しています。商業用単通路機の記録的な受注残も、今後10年間の安定した生産量を保証し、複合材フェアリングラインへの自動化投資を正当化しています。アフターマーケットMRO支出の増加も、交換用フェアリングの需要を押し上げています。

一方で、市場にはいくつかの抑制要因も存在します。炭素繊維、エポキシ、高温樹脂の高騰と価格変動は、サプライヤーのマージンを圧迫しています。航空宇宙分野での炭素繊維需要は年間17%増加すると予測されていますが、生産能力の増強には高額で長期的な投資が必要です。また、地政学的な緊張や関税も価格予測を複雑にしています。

新しいフェアリング技術の導入を遅らせる厳しい認証サイクルも課題です。FAAやEASAの規制は、新しい熱可塑性樹脂や積層造形フェアリングの検証期間を24~36ヶ月に延長し、コンプライアンスコストを倍増させています。サプライチェーンの統合は、調達の選択肢を減らし、マージンを圧縮する傾向にあります。地政学的な貿易摩擦や関税も原材料コストを押し上げています。

用途別に見ると、胴体フェアリングは複雑な翼胴接合部の形状と高いOEM統合障壁により、市場で優位性を保っています。着陸装置フェアリングは、空港の騒音規制強化やeVTOLプログラムにおける格納式ストラットの要件により、成長が加速しています。UAVオペレーターは、数週間ではなく数日で製造可能な印刷可能なモジュール式フェアリングを好む傾向にあり、OEMは統合されたサプライヤーパッケージへと移行しています。

材料別では、CFRPが広胴機、狭胴機、回転翼機プログラム全体で確固たる地位を築き、市場を支配しています。しかし、熱可塑性複合材や積層造形ポリマーは、オートクレーブのボトルネックを解消し、部品点数の統合による組み立て労働力の削減を可能にし、急速に成長しています。軽量UAVフェアリングではコスト感度からガラス繊維が依然として有効であり、損傷許容性が求められる箇所ではアルミニウムリチウム合金が使用されています。将来的には、CFRPスキンと積層造形された熱可塑性リブを組み合わせた複合材料が市場を席巻する可能性があります。

航空機タイプ別では、民間航空機が市場の基盤を形成しており、特に狭胴機プログラムが生産受注残と航空会社の機材更新計画により、フェアリングの安定した長期需要を支えています。ボーイングの最新の見通しでは、2038年までに44,000機以上の新型旅客機が就航し、そのうち32,400機が単通路モデルとなると予測されています。一方、UAVやeVTOLプラットフォームは、迅速な製造と低コスト構造を重視したフェアリングの需要を創出し、最も急速に成長する分野となっています。軍用機は地政学的な緊張による防衛予算の増加に支えられ、安定した需要を提供しています。

販売チャネル別では、OEM生産がフェアリング出荷の大部分を占めていますが、アフターマーケットMROは、航空会社が納入のボトルネックや設備投資の制約の中で資産寿命を延ばす傾向にあるため、急速に成長しています。アフターマーケットの高いマージンはティア2プレイヤーを引き付けますが、24時間体制の迅速な対応が求められるなど、サービス提供の要件は厳しくなっています。

地域別では、北米がボーイングの生産回復とGEアエロスペースの製造投資に支えられ、最大の市場シェアを維持しています。アジア太平洋地域は、中国のC919やインドのHTT-40といった国産プログラムによる現地化の要求が高まり、欧米のティア1企業が合弁工場を設立するなど、最も急速に成長しています。欧州はエアバスの生産ペースとグリーン素材への注力から恩恵を受けています。

航空機フェアリング市場は中程度の集中度を示しており、FACC AG、GKN Aerospace、Collins Aerospace(RTX Corporation)といったティア1の主要企業が長期的なプログラム契約を保持し、新規参入を阻んでいます。しかし、2020年以降のサプライチェーンの脆弱性により、OEMは単一供給源への依存を見直し、一部の重要なフェアリングの部分的な内製化や、レジリエンス向上のために新たなアジアのサプライヤーを育成する動きも見られます。運用上の卓越性や、積層造形技術によるコスト構造の変革も、競争上の差別化要因となっています。

主要な市場プレイヤーには、Spirit AeroSystems, Inc.、FACC AG、Collins Aerospace(RTX Corporation)、GKN Aerospace、Airbus Aerostructures(Airbus SE)などが挙げられます。最近の業界動向としては、2025年3月にRTX CorporationがJetZeroとブレンデッドウィングボディ実証機向けのエンジン統合およびナセル構造(先進フェアリングを含む)の供給契約を締結したこと、2023年6月にStrata Manufacturing PJSCとSABCAがA350-1000フラップサポートフェアリングの製造・組み立て契約を締結したことなどがあります。

このように、航空機フェアリング市場は、技術革新と航空需要の多様化により、今後も堅調な成長が期待される分野です。

本レポートは、航空機フェアリング市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における航空機フェアリング市場は、固定翼の民間機および軍用機の翼と胴体の接合部、フラップトラック、着陸装置、エンジンパイロン、その他の飛行制御面周辺の空気の流れを合理化する、新しく製造・認証された交換用空力カバーから生じる世界的な収益を対象としています。OEM出荷と認定されたアフターマーケット販売の両方における価値を追跡しており、ロケットやペイロードフェアリングは対象外です。

2. 調査方法

調査は、航空構造エンジニアやMROバイヤーへの一次調査、FAA、EASA、ICAOなどの公開情報や企業財務データ、特許分析を含む二次調査に基づいて実施されました。市場規模の算出と予測には、航空機納入数や稼働機体数、オーバーホールスケジュールなどを考慮したトップダウンおよびボトムアップのアプローチが採用されています。

3. エグゼクティブサマリーと主要な調査結果

航空機フェアリング市場は、2025年に19.6億米ドルと評価され、2030年までに27.6億米ドルに成長すると予測されています。

* 用途別: 胴体フェアリングが2024年の収益の33.24%を占め、最大のシェアを保持しています。これは、その統合の複雑さと重要な空力学的役割を反映しています。

* 材料別: 熱可塑性複合材料は、サイクルタイムの短縮、自動溶接、リサイクルの容易さから注目され、2030年まで年平均成長率9.39%で成長を牽引すると見込まれます。

* 地域別: アジア太平洋地域は、国産ジェットプログラムとサプライチェーンの現地化に支えられ、年平均成長率8.93%で最も速い成長を遂げています。

* ハイブリッド電動航空機の影響: ハイブリッド推進アーキテクチャは、新しいナセルや冷却フェアリングを必要とし、サプライヤーに設計獲得の機会を創出します。

* 新規参入者の課題: 炭素繊維価格の変動とFAA/EASAの長期にわたる認証サイクルは、投資回収期間を延長し、資本と規制に関する専門知識を持つ既存企業に有利に働く傾向があります。

4. 市場の動向

* 市場促進要因:

* 燃費目標達成に向けた複合材料採用の急増。

* 老朽化した航空機の急速な機体全体での交換。

* UAV、先進航空モビリティ、eVTOLプラットフォームの普及。

* 交換用フェアリングに対するアフターマーケットMRO支出の増加。

* ハイブリッド電動航空機プログラムによる新しいフェアリング設計の促進。

* 商業用単通路機の記録的な受注残が生産の可視性を支える。

* 市場抑制要因:

* 炭素繊維、エポキシ、高温樹脂の高騰と価格変動。

* 厳格な認証サイクルが新しいフェアリング技術の導入を遅延。

* サプライチェーンの統合が調達の選択肢を減らし、利益を圧迫。

* 地政学的な貿易摩擦と関税が原材料コストを上昇。

5. 市場セグメンテーション

市場は以下の要素に基づいて詳細に分析されています。

* 用途別: 胴体、着陸装置、翼、操縦翼面、エンジン。

* 材料別: 炭素繊維強化ポリマー(CFRP)、ガラス繊維複合材料、金属合金、熱可塑性複合材料、積層造形熱可塑性材料。

* 航空機タイプ別: 民間機(ナローボディ、ワイドボディ)、軍用機(戦闘機、非戦闘機)、一般航空機、無人システム。

* 販売チャネル別: OEM生産、アフターマーケットMRO。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、南米(ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

6. 競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業として、Airbus Aerostructures、Boeing Aerostructures Australia、Collins Aerospace、FACC AG、GKN Aerospace、Spirit AeroSystems, Inc.、Saab AB、Strata Manufacturing PJSC、LATECOERE S.A、Kaman Corporation、CTRM Sdn. Bhd.、ShinMaywa Industries, Ltd.、Royal Engineered Composites、FDC Composites Inc.など、14社の詳細な企業プロファイルが含まれています。

7. 市場機会と将来展望

レポートはまた、市場の機会と将来の展望として、未開拓分野や未充足ニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 燃費目標達成のための複合材料採用の急増

- 4.2.2 老朽化した航空機の急速な機体全体の交換

- 4.2.3 UAV、先進的な航空モビリティ、eVTOLプラットフォームの普及

- 4.2.4 交換用フェアリングに対するアフターマーケットMRO支出の増加

- 4.2.5 ハイブリッド電気航空機プログラムが新しいフェアリング設計を促進

- 4.2.6 記録的な商業用単通路機の受注残が生産の可視性を支える

- 4.3 市場の阻害要因

- 4.3.1 炭素繊維、エポキシ、高温樹脂の高騰と不安定な価格

- 4.3.2 厳格な認証サイクルが新しいフェアリング技術の導入を遅らせる

- 4.3.3 サプライチェーンの統合により調達の選択肢が減少し、利益が圧迫される

- 4.3.4 地政学的な貿易摩擦と関税が原材料費を押し上げる

- 4.4 バリューチェーン分析

- 4.5 規制および技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 胴体

- 5.1.2 ランディングギア

- 5.1.3 翼

- 5.1.4 操縦翼面

- 5.1.5 エンジン

- 5.2 材料別

- 5.2.1 炭素繊維強化ポリマー (CFRP)

- 5.2.2 ガラス繊維複合材料

- 5.2.3 金属合金

- 5.2.4 熱可塑性複合材料

- 5.2.5 積層造形熱可塑性プラスチック

- 5.3 航空機タイプ別

- 5.3.1 商用

- 5.3.1.1 狭胴型商用航空機

- 5.3.1.2 広胴型商用航空機

- 5.3.2 軍用

- 5.3.2.1 戦闘用

- 5.3.2.2 非戦闘用

- 5.3.3 一般航空

- 5.3.4 無人システム

- 5.4 販売チャネル別

- 5.4.1 OEM生産

- 5.4.2 アフターマーケットMRO

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Airbus Aerostructures (Airbus SE)

- 6.4.2 Boeing Aerostructures Australia (The Boeing Company)

- 6.4.3 Collins Aerospace (RTX Corporation)

- 6.4.4 FACC AG

- 6.4.5 GKN Aerospace

- 6.4.6 Spirit AeroSystems, Inc.

- 6.4.7 Saab AB

- 6.4.8 Strata Manufacturing PJSC

- 6.4.9 LATECOERE S.A

- 6.4.10 Kaman Corporation

- 6.4.11 CTRM Sdn. Bhd.

- 6.4.12 ShinMaywa Industries, Ltd.

- 6.4.13 Royal Engineered Composites

- 6.4.14 FDC Composites Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機フェアリングは、航空機の性能、安全性、そして美観に不可欠な部品であり、その役割は多岐にわたります。まず、その定義からご説明いたします。

航空機フェアリングとは、航空機の機体表面において、空気抵抗を低減し、内部の構造や機器を保護するために取り付けられる、流線形の覆いの総称です。具体的には、翼と胴体の接合部、エンジン、降着装置、アンテナ、各種突起物など、空気の流れを乱しやすい部分や、外部環境から保護する必要がある部分を滑らかに覆い、空気力学的に最適化された形状を作り出します。これにより、空気抵抗を最小限に抑え、燃費効率の向上、速度の増加、そして飛行安定性の確保に大きく貢献しています。また、内部の機器を風雨、異物、紫外線などから守り、機体全体の美観を向上させる役割も担っています。

フェアリングには、その用途や取り付け位置によって様々な種類が存在します。主要なものとしては、まず「エンジンフェアリング(ナセル)」が挙げられます。これは航空機のエンジンを覆う部分であり、空気取り入れ口から排気口までの一連の構造を含みます。エンジンの保護はもちろんのこと、空気力学的な効率を最大化し、エンジンの騒音を低減する重要な役割を担っています。次に、「翼胴フェアリング(フィレットフェアリング)」は、主翼と胴体が接合する部分の角を滑らかにするための部品です。この部分は空気の流れが複雑になりやすく、抵抗が発生しやすい箇所であるため、フェアリングによって空気の流れを整え、抵抗を大幅に低減します。また、構造的な応力集中を緩和する効果もあります。「降着装置フェアリング(ギアポッド)」は、格納式ではない降着装置の脚や車輪を覆い、空気抵抗を減らすために使用されます。格納式の降着装置の場合でも、格納扉の一部がフェアリングの役割を果たします。「アンテナフェアリング(レドーム)」は、レーダーや通信用アンテナを保護しつつ、電波の透過性を確保するために設計された特殊なフェアリングです。内部のアンテナを外部環境から守りながら、その機能を損なわないように工夫されています。その他にも、エンジンを翼や胴体に取り付ける支柱を覆う「パイロンフェアリング」、補助動力装置(APU)の排気口を覆うもの、フラップの駆動機構を覆う「フラップトラックフェアリング」など、航空機のあらゆる箇所にフェアリングが適用されています。

フェアリングの主な用途は、前述の通り空気抵抗の低減が最も重要ですが、それ以外にも多くの機能を持っています。内部の構造や配線、油圧系統、電子機器などを外部の厳しい環境から保護し、損傷を防ぐことで、航空機の信頼性と安全性を高めます。また、特にエンジンフェアリングにおいては、エンジンから発生する騒音の外部への拡散を抑制し、地上や機内での騒音レベルを低減する効果も期待されます。さらに、機体全体のデザインを統一し、洗練された外観を保つことで、航空機のブランドイメージにも寄与しています。特定のフェアリングは、内部に機器を収納するための空間を提供したり、飛行中の揚力や安定性を最適化するための空力的な形状を持つこともあります。

フェアリングの設計と製造には、様々な先進技術が関連しています。最も重要なのは「空力設計技術」であり、計算流体力学(CFD)を用いたシミュレーションや風洞実験を通じて、最適な形状が追求されます。これにより、空気抵抗を最小限に抑え、燃費効率を最大化する設計が可能となります。次に、「材料技術」も極めて重要です。現代の航空機フェアリングの主流は、軽量で高強度な「複合材料」、特に炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)です。これらの材料は、従来のアルミニウム合金に比べて大幅な軽量化を実現し、成形自由度が高いため複雑な流線形を効率的に製造できます。エンジンフェアリングの高温部には、耐熱性に優れたセラミック複合材料などが使用されることもあります。「製造技術」としては、オートクレーブ成形、RTM(Resin Transfer Molding)、VaRTM(Vacuum-assisted RTM)といった複合材料の成形技術が中心です。近年では、複雑な形状の試作や小ロット生産において、3Dプリンティング技術の活用も進んでいます。また、「構造解析技術」として、有限要素法(FEM)を用いた強度、剛性、振動解析が行われ、フェアリングが飛行中に受ける様々な負荷に耐えうるかどうかが検証されます。軍用機においては、レーダー反射断面積(RCS)を低減するための「ステルス技術」がフェアリングの形状設計や材料選定に深く関わっています。

航空機フェアリングの市場背景は、世界の航空需要の増加と密接に関連しています。グローバルな航空旅客・貨物輸送量の継続的な成長に伴い、航空機製造市場は拡大傾向にあり、それに伴いフェアリングの需要も高まっています。特に、航空会社が運航コスト削減のために燃費効率の向上を強く求める中、空気抵抗低減に直結するフェアリングの重要性はますます増しています。このため、より軽量で空力性能に優れたフェアリングの開発競争が激化しています。複合材料の採用拡大は、この軽量化トレンドを牽引しており、フェアリングメーカーは材料技術と製造プロセスの革新に注力しています。また、航空機の運航においては、フェアリングが外部からの衝撃や環境要因によって損傷しやすい部品であるため、MRO(Maintenance, Repair, and Overhaul)市場における交換・修理需要も大きな割合を占めています。主要な航空機メーカーであるボーイングやエアバスなどのサプライチェーンにおいて、フェアリングの専門メーカーが重要な役割を担っています。

将来の航空機フェアリングは、さらなる技術革新が期待されています。まず、「空力最適化」の面では、AIや機械学習を活用した設計手法が進化し、これまで以上に複雑で効率的な形状が実現されるでしょう。飛行状況に応じて形状を変化させる「アダプティブフェアリング」の研究も進んでおり、これにより様々な飛行条件下で常に最適な空力性能を維持することが可能になるかもしれません。材料技術においては、より軽量で高強度、高耐久性、そして低コストな新素材の開発が進むとともに、リサイクル可能な材料や熱可塑性複合材料の採用が拡大し、持続可能性への貢献が求められます。また、フェアリング自体が「スマート化」する可能性も秘めています。センサーを内蔵し、損傷の自動検知、温度や圧力のリアルタイム監視、空力データの収集などを行うことで、航空機の安全性と運用効率を向上させることが期待されます。製造プロセスにおいても、自動化やロボット技術の導入による生産効率の向上とコスト削減、そして3Dプリンティング技術の本格的な適用が進むでしょう。超音速旅客機や次世代の電動航空機など、新たな航空機の開発が進む中で、高速飛行に耐えうる耐熱性・耐衝撃性の向上や、バッテリーやモーターの冷却、配線保護といった新たな要件に対応するフェアリングの設計が求められることになります。航空機フェアリングは、今後も航空技術の進化とともに、その重要性を増していくことでしょう。