航空機火災防護システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

航空機火災防護システムレポートは、製品タイプ(火災検知システム、警報・警告システムなど)、航空機タイプ(民間航空機、軍用航空機など)、用途(客室・化粧室など)、エンドユーザー(OEMラインフィットなど)、および地域(北米、欧州など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

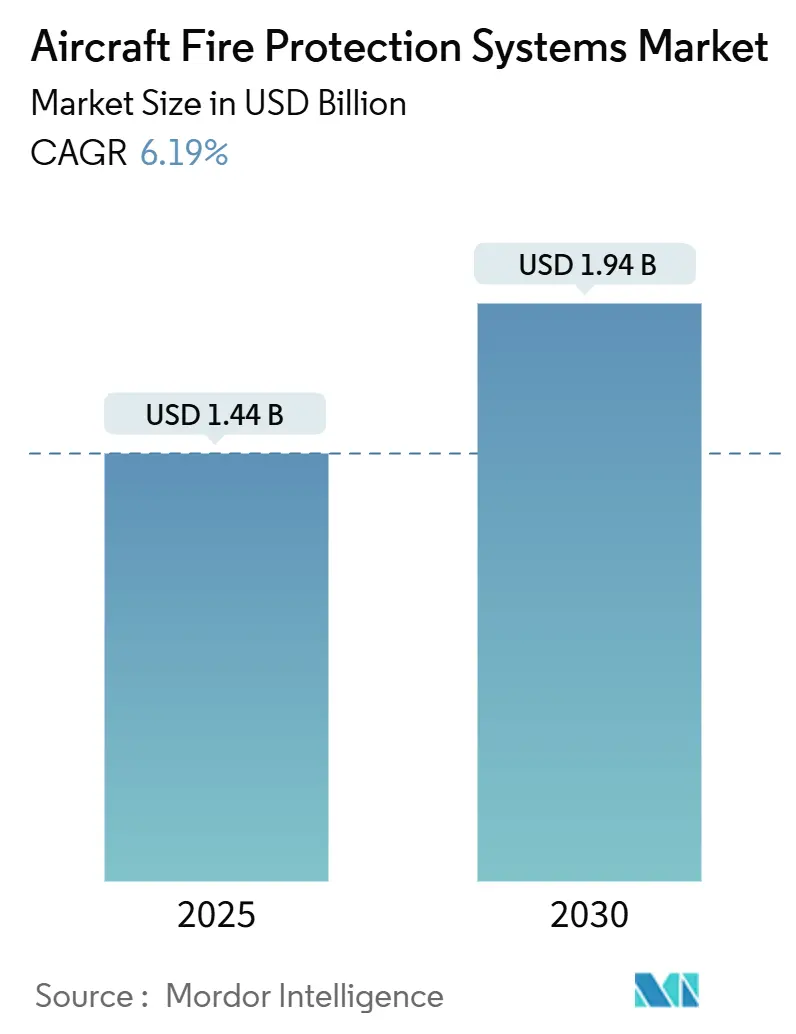

航空機火災防御システム市場は、2025年には14.4億米ドルと推定され、2030年までに19.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.19%です。この成長は、国際民間航空機関(ICAO)および米国連邦航空局(FAA)による厳格な規制、商用航空機の生産増加、そして業界全体でのハロンフリー消火剤への移行によって牽引されています。特に、貨物運送業者はリチウムバッテリーの熱暴走リスクを軽減するためのアップグレードを加速しており、航空機メーカー(OEM)は次世代複合材に軽量な火災検知ネットワークを統合しています。市場の競争は、軽量化、消火剤の認証、およびデジタル診断に集中しており、航空機運航会社はより高い安全性と低いライフサイクルコストを求めています。

主要な市場動向と分析結果

* 製品タイプ別: 火災検知システムが2024年に41.35%の市場シェアを占め、最大のセグメントとなっています。一方、火災消火システムは2030年までに8.35%のCAGRで拡大すると予測されています。

* 航空機タイプ別: 商用航空機が2024年に68.56%のシェアを占めています。都市型航空モビリティ(UAM)プラットフォームは、2030年までに7.23%のCAGRで最も急速に成長するセグメントです。

* 用途別: 貨物室が2024年に39.78%の収益シェアを占めました。車輪格納部および着陸装置の設置は、2030年までに6.15%のCAGRで成長すると予測されています。

* エンドユーザー別: OEMラインフィットが2024年に61.45%の市場シェアを保持しています。アフターマーケットの改修およびMRO(整備・修理・オーバーホール)活動は、2030年までに7.56%のCAGRを記録しています。

* 地域別: 北米が2024年に39.57%で最大の地域シェアを維持し、アジア太平洋地域は8.12%のCAGRで最も急速に成長しています。

* 市場集中度: 中程度です。

市場の推進要因と抑制要因

推進要因:

1. ICAOおよびFAAの厳格な火災安全規制への準拠の必要性(CAGRへの影響:+1.2%):

国際的な規制機関は、貨物関連の事故を受けて火災安全義務を強化しています。ICAO Annex 6はリチウムバッテリー検出の強化を義務付け、FAA Advisory Circular 25.851-1は消火応答時間を60秒に短縮しました。これにより、マルチセンサーアレイや予測分析の導入が促進されています。

2. 次世代の燃料効率の高い商用航空機の生産率の上昇(CAGRへの影響:+1.8%):

ボーイングのB737 MAXやドリームライナー、エアバスA350やA320neoなどの生産拡大は、統合型火災保護ソリューションの需要を押し上げています。これらの機体では、ハロン代替のHFO-1233zd消火剤や、軽量化されたシリンダー、分散型センサーノードが求められています。

3. 貨物室におけるリチウムバッテリーの熱暴走事象の増加(CAGRへの影響:+0.9%):

FAAのデータによると、リチウムバッテリー関連の事象は2019年以降340%増加しており、多スペクトル赤外線検出器や、長時間の冷却サイクルが可能なハイブリッド窒素-水およびエアロゾルシステムへの需要が高まっています。

4. ハロンフリーおよび環境に優しい消火剤への移行(CAGRへの影響:+0.7%):

EUのFガス規制により、2030年までに高GWP物質が段階的に廃止されるため、HFO-1233zdやNovec 1230などの代替消火剤の採用が加速しています。企業は、より少ない薬剤量で消火濃度を維持できる圧力調整マニホールドに投資しています。

5. 複合材胴体における早期火災検知のための予測健全性監視センサーの採用(CAGRへの影響:+0.6%):

複合材へのファイバーブラッググレーティングの埋め込みやAI駆動アルゴリズムの活用により、構造健全性と火災検知を同時に行い、早期警報を発することが可能になっています。

6. 軽量火災防御を必要とする都市型航空モビリティ(UAM)プラットフォームの成長(CAGRへの影響:+0.3%):

UAM車両の成長に伴い、高エネルギーバッテリーパックや分散型電動推進システムに対応する軽量な火災防御システムの開発が進んでいます。

抑制要因:

1. 地域ジェット機での採用を抑制する重量とスペースの制約(CAGRへの影響:-0.8%):

高度なシステムは設置ごとに15~25kgの重量を追加するため、ペイロードに厳しい制約がある地域ジェット機では採用が抑制される傾向があります。

2. 高度なセンサーおよびシリンダーの原材料価格の変動(CAGRへの影響:-0.5%):

三酸化アンチモン、チタン、特殊鋼などの原材料価格の急騰や半導体不足は、サプライヤーのコスト負担を増やし、改修プロジェクトの遅延を引き起こしています。

3. フッ素化ガスに関する環境規制の進化による認証の遅延(CAGRへの影響:-0.4%):

新しい環境規制、特にフッ素化ガスに関する規制の進化は、新しい消火剤やシステムの認証プロセスを複雑化させ、遅延を引き起こしています。

4. パンデミック後の航空会社のキャッシュフロー圧力による限定的な改修需要(CAGRへの影響:-0.3%):

パンデミック後の航空会社の財政的圧力は、特にコストに敏感な航空会社の間で、既存の航空機への火災保護システムの改修需要を抑制しています。

セグメント分析

* 製品タイプ別: 火災検知システムは、光学式煙探知器、赤外線スキャナー、マルチセンサーノードを基盤とし、規制による冗長性義務により安定した需要があります。火災消火システムは、HFO-1233zd消火剤、ハイブリッド窒素-水スプレー、マイクロエアロゾルカートリッジが成長を牽引しています。将来は、複合材へのファイバーブラッググレーティング埋め込みやAI駆動アルゴリズム、IoT接続による予測メンテナンスが期待されています。

* 航空機タイプ別: 商用航空機はエアバスとボーイングの受注残に支えられ、スケーラブルなソリューションを必要とします。軍用機は、戦闘環境下での耐久性、ステルス性、および特殊なミッション要件に対応するため、堅牢でカスタマイズされたソリューションを必要とします。汎用航空機は、コスト効率と軽量化が重視され、モジュール式のシステムが好まれます。

* システム別: 火災検知システムは、早期警告と正確な位置特定に重点を置き、AIとIoTの統合により予測分析と誤報の削減を実現します。火災消火システムは、環境に優しい消火剤と迅速な作動メカニズムが求められ、特にHFOベースのシステムが注目されています。

* エンドユーザー別: OEMは、航空機の設計段階からシステムを統合し、長期的なパートナーシップと認証プロセスが重要です。アフターマーケットは、既存航空機の改修、メンテナンス、およびアップグレード需要に対応し、コスト効率と互換性が鍵となります。

地域分析

* 北米: ボーイング、ロッキード・マーティン、ボンバルディアなどの主要航空機メーカーが存在し、強力な航空宇宙産業基盤と厳格な規制が市場を牽引しています。研究開発への投資も活発です。

* 欧州: エアバス、サフラン、ロールス・ロイスなどの大手企業が市場を支配し、EASA(欧州航空安全機関)による厳しい安全基準が適用されます。環境規制への対応も先行しています。

* アジア太平洋: 中国、インド、日本などの国々で航空旅客数の増加と航空機製造能力の拡大が見られ、特に商用航空機セグメントでの成長が顕著です。新興市場では、コスト効率と技術移転が重要な要素となります。

* その他の地域(中東、アフリカ、ラテンアメリカ): 航空インフラの近代化と航空会社の拡大に伴い、徐々に市場が成長していますが、政治的安定性や経済状況が市場の変動要因となることがあります。

競争環境

航空機火災保護システム市場は、少数の主要企業が支配する統合された市場です。これらの企業は、技術革新、製品ポートフォリオの多様化、戦略的提携、およびM&Aを通じて競争優位性を確立しようとしています。

主要企業:

* UTC Aerospace Systems (Raytheon Technologiesの一部)

* Safran S.A.

* Honeywell International Inc.

* Siemens AG

* Kidde Aerospace & Defense (Collins Aerospaceの一部)

* Amerex Corporation

* Fike Corporation

* Halma plc

* Hochiki Corporation

* Minimax GmbH & Co. KG

これらの企業は、研究開発に多額の投資を行い、次世代の火災保護システムを開発しています。特に、環境に優しい消火剤、AIとIoTを活用したスマート検知システム、および複合材料への統合技術が焦点となっています。また、グローバルなサプライチェーンとサービスネットワークを構築し、顧客への包括的なソリューション提供を目指しています。

市場の課題と機会

課題:

* 厳格な規制と認証プロセス: 新しいシステムの開発と導入には、時間とコストがかかる複雑な認証プロセスが必要です。

* 環境規制への対応: ハロンなどの従来の消火剤の段階的廃止に伴い、代替品の開発と導入が求められます。

* 航空機の長寿命化: 既存航空機への改修需要はありますが、新造機への搭載に比べて市場規模は限定的です。

* コスト圧力: 航空会社は常にコスト削減を求めており、火災保護システムの価格競争が激化しています。

機会:

* 新世代航空機の開発: 複合材料の多用や電動化の進展に伴い、新しい火災保護ソリューションの需要が生まれています。

* AIとIoTの統合: 予測メンテナンス、誤報の削減、リアルタイム監視など、スマートシステムの導入による効率化と安全性向上が期待されます。

* 環境に優しい技術: HFOベースの消火剤や水ミストシステムなど、環境負荷の低いソリューションへの移行が市場を活性化させます。

* 無人航空機(UAV)市場の成長: ドローンや空飛ぶタクシーなどのUAVの普及に伴い、軽量で効率的な火災保護システムの新たな市場が創出されます。

* 航空旅客数の回復と増加: パンデミックからの回復と新興国における航空需要の増加が、新造機および既存機の改修需要を押し上げます。

結論

航空機火災保護システム市場は、技術革新、厳格な安全規制、および環境意識の高まりによって形成されるダイナミックな市場です。短期的には、パンデミック後の財政的圧力やサプライチェーンの課題が影響を与える可能性がありますが、長期的には、新世代航空機の開発、スマート技術の統合、および環境に優しいソリューションへの移行が市場成長の主要な推進力となるでしょう。主要企業は、研究開発への投資と戦略的提携を通じて、この進化する市場での競争力を維持しようとしています。

本レポートは、航空機火災防御システムの世界市場について詳細に分析しています。航空機火災防御システムは、火災の発生を消火または抑制し、重要なシステムへの損害を最小限に抑えることで、壊滅的な故障を防ぐために航空機に搭載される不可欠なシステムです。

市場は、製品タイプ、航空機タイプ、用途、エンドユーザー、および地域に基づいてセグメント化されています。製品タイプ別では、火災検知システム(煙、光学/赤外線、熱、マルチセンサー検知器など)、警報・警告システム(聴覚警告装置、視覚表示パネル、統合音声警報システムなど)、および消火システム(ガス、液体、乾燥化学、エアロゾルベース、ハイブリッド窒素-水システム、携帯型消火器など)に分類されます。航空機タイプ別では、民間航空機、軍用機、一般航空機、ヘリコプター、そして都市型航空交通(UAM)プラットフォームが含まれます。用途別では、客室・化粧室、コックピット、貨物室、エンジン・補助動力装置(APU)、車輪格納部・着陸装置、燃料タンク・翼といった主要な領域が対象です。エンドユーザーはOEMラインフィットとアフターマーケットの改修・MROに分けられます。また、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカといった主要地域における市場規模と予測もカバーされています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ICAO(国際民間航空機関)およびFAA(連邦航空局)の厳格な火災安全規制への準拠の必要性。

* 次世代の燃費効率の高い民間航空機の生産率の上昇。

* 貨物室におけるリチウムバッテリーの熱暴走事象の発生頻度の増加。

* ハロンフリーで環境に優しい消火剤(例:HFO-1233zd)への移行。

* 複合材製胴体における早期火災検知のための予測的健全性監視センサーの採用。

* 軽量な火災防御システムを必要とする都市型航空交通(UAM)プラットフォームの成長。

一方で、市場の成長を抑制する要因も存在します。

* リージョナルジェット機における重量とスペースの制約。

* 先進センサーやシリンダーの原材料価格の変動。

* フッ素化ガスに関する環境規制の進化による認証の遅延。

* パンデミック後の航空会社のキャッシュフロー圧力による改修需要の限定。

本レポートによると、航空機火災防御システム市場は2025年から2030年にかけて年平均成長率(CAGR)6.19%で成長し、2030年には19.4億米ドルに達すると予測されています。製品カテゴリー別では、火災検知システムが2024年に41.35%のシェアを占め、最大の市場を形成しています。航空機タイプ別では、UAMプラットフォームが2030年まで7.23%のCAGRで最も急速に成長すると見込まれています。用途別では、貨物室システムへの需要が特に高まっています。これは、リチウムバッテリーの熱暴走事故が急増しているためであり、オペレーターは高度な検知システムとハイブリッド消火ソリューションの導入を進めています。地域別では、アジア太平洋地域が8.12%のCAGRで最も高い成長率を記録すると予想されており、これは航空機保有台数の増加と現地製造プログラムの進展に起因しています。OEMは、小型化されたセンサー、圧力調整マニホールド、HFO-1233zd消火剤ボトルなどを導入することで、性能を犠牲にすることなくシステムの軽量化を図っています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Collins Aerospace(RTX Corporation)、Meggitt Ltd.(Parker-Hannifin Corporation)、Siemens AG、AMETEK Ameron, LLC(AMETEK.Inc.)、Diehl Stiftung & Co. KG、Safran SA、Curtiss-Wright Corporation、Halma plc、H3R Aviation, Inc.などが挙げられ、これらの企業のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なICAOおよびFAAの火災安全規制への準拠の必要性

- 4.2.2 次世代の燃費効率の高い商用航空機の生産率の上昇

- 4.2.3 貨物室におけるリチウム電池の熱暴走事象の発生率の増加

- 4.2.4 ハロンフリーで環境に優しい消火剤(例:HFO-1233zd)への移行

- 4.2.5 複合材胴体における初期火災検知のための予測的健全性監視センサーの採用

- 4.2.6 軽量な防火対策を必要とする都市型航空モビリティ(UAM)プラットフォームの成長

-

4.3 市場の阻害要因

- 4.3.1 重量とスペースの制約がリージョナルジェット機での採用を抑制

- 4.3.2 高度なセンサーおよびシリンダーの原材料価格の変動

- 4.3.3 フッ素化ガスに関する環境規制の進化による認証の遅延

- 4.3.4 パンデミック後の航空会社のキャッシュフロー圧力の中での限定的な改修需要

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 火災検知システム

- 5.1.1.1 煙感知器

- 5.1.1.2 光学/赤外線感知器

- 5.1.1.3 熱感知器

- 5.1.1.4 マルチセンサー感知器

- 5.1.2 警報システム

- 5.1.2.1 聴覚警報装置(ブザー、ホーン)

- 5.1.2.2 視覚表示パネル(LED/点灯式表示器)

- 5.1.2.3 マスター注意/警報表示パネル

- 5.1.2.4 統合音声警報システム(3D/指向性オーディオ)

- 5.1.2.5 集中警報制御ユニット(ECAM/EICAS)

- 5.1.2.6 ワイヤレス客室警報モジュール(eVTOL/UAM)

- 5.1.3 消火システム

- 5.1.3.1 ガス系消火システム

- 5.1.3.2 液体系消火システム

- 5.1.3.3 粉末消火システム

- 5.1.3.4 エアロゾル系システム

- 5.1.3.5 ハイブリッド窒素水システム

- 5.1.3.6 ポータブル/手持ち式消火器

-

5.2 航空機タイプ別

- 5.2.1 商用航空機

- 5.2.2 軍用航空機

- 5.2.3 一般航空

- 5.2.4 ヘリコプター

- 5.2.5 都市型航空交通(UAM)

-

5.3 用途別

- 5.3.1 客室および化粧室

- 5.3.2 コックピット

- 5.3.3 貨物室

- 5.3.4 エンジンおよび補助動力装置(APU)

- 5.3.5 車輪格納部および着陸装置

- 5.3.6 燃料タンクおよび翼

-

5.4 エンドユーザー別

- 5.4.1 OEMラインフィット

- 5.4.2 アフターマーケット改修およびMRO

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.2 メギット社(パーカー・ハネフィン・コーポレーション)

- 6.4.3 シーメンスAG

- 6.4.4 AMETEKアメロンLLC(AMETEK.Inc.)

- 6.4.5 ディール財団 & Co. KG

- 6.4.6 サフランSA

- 6.4.7 カーチス・ライト・コーポレーション

- 6.4.8 ハルマplc

- 6.4.9 H3Rアビエーション社

- 6.4.10 ジエレ・ディ・ガランツッチ・ルイージ

- 6.4.11 アドバンスト・エアクラフト・エクステンギッシャーズ社

- 6.4.12 アメレックス・コーポレーション(マクウェイン社)

- 6.4.13 サザン・エレクトロニクス(バンガロール)Pvt. Ltd.

- 6.4.14 エアロコン・エンジニアリング社

- 6.4.15 ハザード・コントロール・テクノロジーズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機火災防護システムは、航空機内で発生する可能性のある火災を早期に検知し、これを抑制または消火することで、乗員・乗客の安全を確保し、機体への損害を最小限に抑えることを目的とした、極めて重要な安全システムでございます。これは単一の装置ではなく、複数のサブシステムが連携して機能する複合的なシステムとして構築されております。航空機という特殊な環境下では、火災は壊滅的な結果を招く可能性があるため、このシステムには極めて高い信頼性と迅速な作動が求められます。

このシステムの主要な機能は、火災の「検知」「消火」「抑制」の三つに大別されます。まず、火災検知システムは、煙、熱、炎、または過熱状態を感知する様々なセンサーで構成されます。次に、火災消火システムは、検知された火災に対して適切な消火剤を放出し、火災を鎮圧します。最後に、火災抑制・隔離システムは、火災の拡大を防ぎ、他の区画への延焼を阻止するための構造的・機能的な対策を含みます。

航空機火災防護システムの種類は、その機能と設置場所によって多岐にわたります。

火災検知システムには、主に以下の種類がございます。

煙検知器は、光電式やイオン化式があり、貨物室、トイレ、電子機器室など、煙の発生が予想される区画に設置されます。

熱検知器は、固定温度式やレートオブライズ(温度上昇率)式があり、エンジンナセル、補助動力装置(APU)室、ランディングギアベイなど、高温になりやすい場所で用いられます。

フレーム検知器は、紫外線(UV)または赤外線(IR)センサーを利用し、エンジンナセルやAPU室など、炎が直接発生する可能性のある区画に設置され、迅速な検知を可能にします。

過熱検知器は、連続ループ式やスポット式があり、エンジン、APU、翼の防氷システムなど、特定の機器や配管の異常な過熱を監視します。

火災消火システムは、検知された火災に対して消火剤を放出する装置群で構成されます。かつてはハロン系消火剤が主流でしたが、環境規制により、現在ではFM-200、HFC-125、Novec 1230といったハロン代替品が広く使用されております。これらの消火剤は、高圧ボンベに貯蔵され、配管とノズルを通じて火災発生区画に放出されます。消火の対象となる主な部位は、エンジンナセル、APU室、貨物室、そしてトイレのゴミ箱などで、それぞれに特化した消火システムが備えられています。

火災抑制・隔離システムとしては、貨物室の耐火性ライナーや、機体構造内の防火壁が挙げられます。これらは火災の拡大を物理的に防ぎ、乗員・乗客が安全に避難する時間を確保するために不可欠です。また、エンジン火災の際には、燃料供給や空気供給を遮断する機能も、火災の抑制に寄与します。

航空機火災防護システムは、航空機の様々な区画でその用途に応じて配置されております。

最もリスクが高いとされるエンジンナセルでは、フレーム、熱、過熱の各検知器が連携し、火災発生時には迅速にハロン代替消火剤が放出されます。

APU室もエンジンナセルと同様に、厳重な検知・消火システムが備えられています。

貨物室では、煙検知器が早期に異常を察知し、消火剤が放出されるとともに、耐火性ライナーが火災の封じ込めに貢献します。

トイレでは、煙検知器が設置され、ゴミ箱には自動消火器が内蔵されており、タバコの不始末などによる火災に対応します。

電子機器室やランディングギアベイなど、他の区画にもそれぞれの特性に応じた検知器が配置され、火災の早期発見に努めております。

関連技術としては、航空機の他のシステムとの高度な連携が挙げられます。火災防護システムからの情報は、統合アビオニクスシステムを通じてコックピットのディスプレイに表示され、パイロットは状況を即座に把握できます。また、燃料遮断や電気系統の隔離など、他のシステムとの連携により、火災発生時の自動的な対応が可能となります。機体構造や内装、配線に使用される耐火・耐熱材料の進化も、火災防護能力の向上に大きく貢献しています。さらに、フライトデータレコーダーやコックピットボイスレコーダーは、万が一の事故発生時に火災の原因究明に不可欠な情報を提供します。近年では、センサー技術の小型化、高精度化、多機能化が進み、AIや機械学習の導入により、誤報の低減や火災パターンの分析、予知保全への応用も期待されています。

市場背景としては、航空当局(FAA、EASA、JCABなど)による航空安全規制の厳格化が、システムの開発と導入を強く推進しています。特に、モントリオール議定書によるハロン規制は、環境負荷の低い代替消火剤への移行を加速させました。世界的な航空機需要の増加は、新規航空機へのシステム搭載需要を押し上げ、既存機の改修需要も継続的に存在します。過去の航空機事故の教訓から、航空業界全体で安全性への意識が常に高く、システムの改善と技術革新への投資が活発に行われています。主要なシステムメーカーとしては、Collins Aerospace (旧UTC Aerospace Systems)、Kidde Aerospace & Defense、Meggitt PLC、Safran S.A.などが挙げられ、これらの企業が研究開発を牽引しています。

将来展望としては、さらなる環境負荷の低い消火剤の開発が喫緊の課題でございます。現在使用されているハロン代替品よりも、地球温暖化係数(GWP)が低く、人体への影響が少ない、より安全な消火剤(例えば、水ミスト、不活性ガス、固体エアロゾルなど)の研究開発が進められています。また、スマートセンサーとAIの融合により、誤報をさらに減らし、火災の種類や規模をより正確に特定できるインテリジェントな検知システムの実現が期待されます。これにより、予知保全機能が強化され、システムの信頼性が一層向上するでしょう。

将来的には、航空機の他のシステム(燃料、電気、空調など)との連携をさらに深め、火災発生時の自動的な判断と対応能力を向上させた、より統合されたシステムが主流となる可能性がございます。また、ドローンやUAM(Urban Air Mobility)といった新しい形態の航空機にも火災防護システムが必要となり、小型化・軽量化が重要な開発課題となります。最終的には、人間の介入なしに、より高度な判断と対応を行う自律型システムの開発も視野に入れられており、材料科学の進歩と相まって、より軽量で、より耐火性の高い材料が航空機に採用されることで、火災防護能力は飛躍的に向上していくことと存じます。