航空機用難燃フィルム市場規模・シェア分析-成長動向と予測 (2025年~2030年)

航空機用難燃性フィルム市場レポートは、材料タイプ(ポリイミドフィルム、PVCおよびPVFフィルム、ポリエーテルエーテルケトン(PEEK)など)、航空機の種類(商業用、軍事用、一般航空など)、用途(熱/音響絶縁ラップなど)、流通チャネル(OEM、アフターマーケットなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用難燃フィルム市場は、2025年から2030年の予測期間において、航空業界の回復、厳格化する防火安全規制、材料科学の進歩を背景に、堅調な成長が見込まれています。

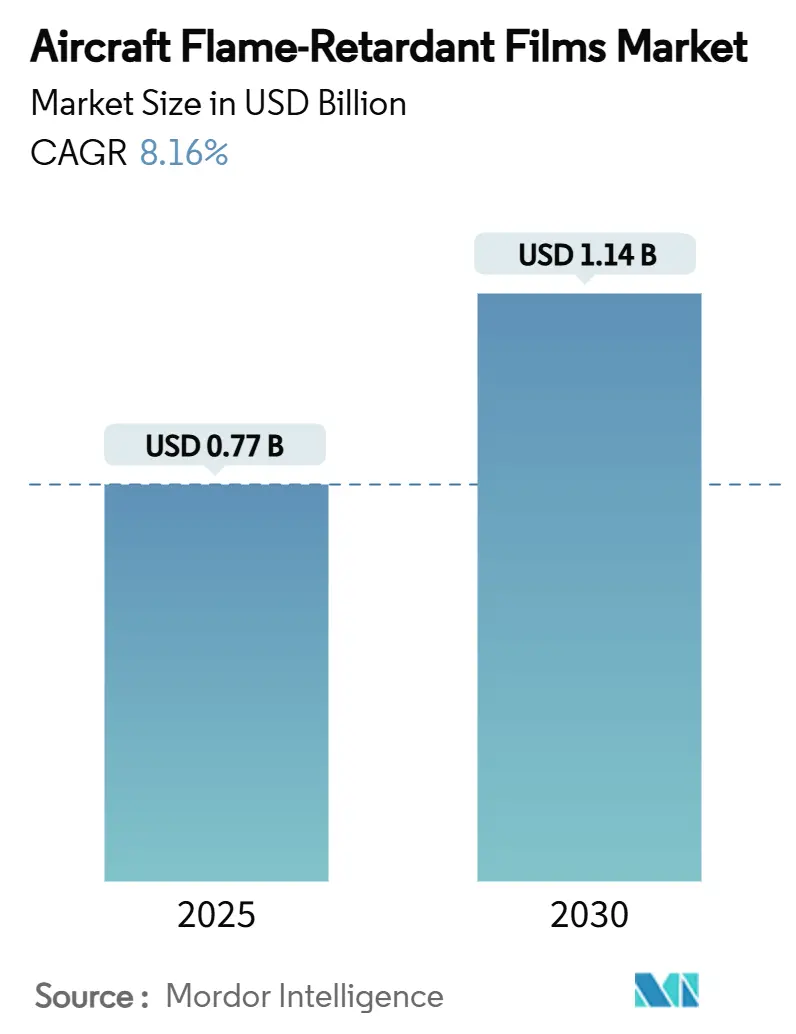

市場概要

2025年には0.77億米ドルと推定される市場規模は、2030年までに1.14億米ドルに達し、予測期間中の年平均成長率(CAGR)は8.16%となる見込みです。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

主要な市場動向

* 材料タイプ別: ポリイミド系フィルムが2024年に42.54%の市場シェアを占めましたが、バイオ由来のリンを特徴とする特殊フィルムが8.66%の最速CAGRを記録しました。

* 航空機タイプ別: 商用機が2024年の収益の57.23%を占め、2030年まで8.90%の最速CAGRで成長すると予測されています。

* 用途別: 熱音響ブランケットラップが2024年の収益の34.89%を確保しましたが、ワイヤー・ケーブルハーネスラップは2025年から2030年の間に9.21%の最速CAGRを記録すると予測されています。

* 装着チャネル別: OEM(新造機)への供給が2024年に66.28%の市場規模を占めましたが、アフターマーケットチャネルは、航空会社が6~8年ごとに客室を改修するため、9.11%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に37.87%の収益シェアで市場をリードし、アジア太平洋地域は2030年まで9.32%の最速CAGRで成長する見込みです。

市場を牽引する要因

1. 航空機内装に対する厳格な国際防火安全規制(CAGRへの影響: +2.1%): FAAの14 CFR 25.853規則の進化やEASAの厳格な認証基準、ボーイングのBAC 5034-4のようなOEM固有の基準により、高性能でハロゲンフリーのフィルムの採用が義務付けられています。

2. 世界の航空機生産と機材近代化プログラムの成長(CAGRへの影響: +1.8%): 2025年にはナローボディ機の生産ラインが拡大し、機体生産が急増しました。各新造機には数キロメートルに及ぶ難燃性断熱材やワイヤーラップフィルムが必要であり、生産率が直接的な需要を牽引します。

3. 軽量で高性能な内装材への需要増加(CAGRへの影響: +1.4%): 燃費経済性は航空会社の収益において依然として重要であり、古いPVFスキンをポリイミドソリューションに置き換えることで、ブランケットの重量を最大60%削減できるため、大きなインセンティブとなります。

4. 次世代電動航空機客室での採用拡大(CAGRへの影響: +0.9%): eVTOLの試作機ではバッテリーが乗客の座席のすぐ近くに配置されるため、発火リスクが高まり、難燃性、熱バリア性、誘電保護を単一の材料スタックで提供するフィルムの需要が高まっています。

5. ハロゲンフリーおよび透明ポリイミドフィルムの技術進歩(CAGRへの影響: +1.2%):

6. リサイクル可能で循環型ポリマー材料の採用を推進する持続可能性イニシアチブ(CAGRへの影響: +0.7%):

市場の抑制要因

1. 特殊難燃フィルムの高い製造・調達コスト(CAGRへの影響: -1.6%): 無色で高温に耐えるポリイミドの製造には、資本集約的な反応炉が必要であり、生産者が限られています。

2. 先進ポリマー原料の不安定なサプライチェーン(CAGRへの影響: -1.3%): 地政学的リスクがモノマー調達に影響を与え、特殊ジアミン生産が東アジアに集中しているため、欧米のOEMは輸送の混乱や輸出規制のリスクにさらされています。

3. 規制による従来のハロゲン系難燃材料の段階的廃止(CAGRへの影響: -0.8%):

4. 多層難燃ラミネートシステムのリサイクルにおける技術的課題(CAGRへの影響: -0.5%):

セグメント分析

* 材料タイプ別: ポリイミドフィルムは2024年に42.54%の市場シェアを占め、260°Cの連続使用に耐え、低い発煙密度を維持できる能力が評価されています。バイオ由来のリンを特徴とする特殊フィルムは8.66%の最速CAGRを記録し、市場規模を大きく拡大すると予想されます。PEEKは燃料システムや高温ゾーンで比類のない耐薬品性を提供し、差別化された成長ニッチを確保しています。透明ポリイミド技術は、均一な客室色パレットと更新された放射パネル試験への適合を可能にし、ワイドボディ機の改修プログラムでの採用を促進すると考えられます。ハイブリッド多層構造の採用も増加しており、垂直統合プロジェクトによりリードタイムの短縮が図られています。

* 航空機タイプ別: 商用機プラットフォームは2024年の収益の57.23%を占め、A320neoおよびB737 MAXファミリーの生産拡大に牽引され、2030年まで8.90%のCAGRで成長する見込みです。電動リージョナル航空機やeVTOL車両の台頭により、新たな需要が生まれています。

* 用途別: 熱音響ブランケットラップは2024年の収益の34.89%を確保しましたが、ワイヤー・ケーブルハーネスフィルムはアビオニクスの高密度化と電動推進電圧の上昇に伴い、9.21%の最速CAGRを記録すると予測されています。多層表面ラミネートはギャレーや化粧室で人気を集め、貨物ライナーの表面材、シートカバーの裏地、カーペットの下敷きも安定した需要を支えています。

* 装着チャネル別: 航空機工場での初期製造が2024年の市場規模の66.28%を占めましたが、アフターマーケットチャネルは、航空会社が6~8年ごとに客室を改修するため、9.11%で成長しています。予測保守ソフトウェアによる断熱材の劣化検出や、MROショップによるプレスコア加工されたブランケットキットの要求も、アフターマーケットの成長を後押ししています。

地域分析

* 北米: 垂直統合されたバリューチェーンと堅調な改修需要に支えられています。米国の航空会社はB737NGおよびA320ceoフリートの主要な客室アップグレードを計画しており、2025年以降の可燃性規則に準拠しながら顧客の快適性を向上させています。

* アジア太平洋: 2025年に年平均2桁成長を記録した域内交通量の急増が、この地域の加速を支えています。中国のC919の海外納入や、日本の東レ、インドの改修工場による生産能力増強が市場を牽引しています。

* ヨーロッパ: エアバスと、化学物質の安全性および循環性に関する規制文化が市場シェアを支えています。EUタクソノミーは航空会社の調達基準に影響を与え始めており、リサイクル可能な多層ラミネートがA350客室改修の注文で優先的に検討されています。

競争環境

航空機用難燃フィルム市場は中程度の集中度であり、上位5社が世界の収益の55%以上を占めています。DuPontはKaptonおよびTedlarブランドを通じてトップの地位を維持し、SyensqoはPEEKフィルムの専門知識を航空宇宙分野に活用しています。Torayは繊維、樹脂、フィルムの能力を統合し、リサイクル可能なハニカムパネルシステムを展開しています。

2025年には戦略的行動が活発化し、DuPontの企業分割やHoneywellのAdvanced Materials部門のスピンオフ、GE Aerospaceの工場アップグレードなどが発表されました。将来的には、電動航空機が新たな機会を提供し、持続可能性の資格が調達に影響を与え、競争上の差別化を推進するでしょう。

最近の業界動向

* 2024年5月: Protechnicは、同社の熱可塑性接着剤が難燃安全基準に準拠し、航空機の座席、客室仕切り、複合材補強材などの用途で使用されていることを発表しました。

* 2023年4月: tesa SEは、航空機内装のカーペット接着用に設計されたハロゲンフリーで自己消火性の新しい接着ソリューション、tesa® flameXtinct 45020を発表し、難燃製品ポートフォリオを拡大しました。

このレポートは、「世界の航空機用難燃性フィルム市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に解説しています。

市場概要と成長予測

世界の航空機用難燃性フィルム市場は、2030年までに11.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.16%と見込まれています。この堅調な成長は、航空機産業における安全性と性能への要求の高まりに強く起因しています。

市場の推進要因

市場成長を促進する主な要因は以下の通りです。

* 厳格な防火規制: 航空機内装材に対する国際的な防火安全規制が厳格化されており、難燃性フィルムの採用が不可欠となっています。

* 航空機生産と近代化: 世界的な航空機生産の増加と、既存機材の近代化プログラムが市場を牽引しています。

* 軽量・高性能材料への需要: 燃費効率の向上と運用コスト削減のため、軽量で高性能な内装材への需要が高まっています。

* 次世代航空機での採用: 次世代の電動航空機(EVTOLやハイブリッド電動モデル)の客室において、難燃性フィルムの採用が増加しており、難燃性、耐熱性、誘電保護を兼ね備えた軽量フィルムが新たなプレミアムニッチ市場を創出しています。

* 技術革新: ハロゲンフリーや透明ポリイミドフィルムなどの技術進歩が、より安全で高性能な製品の開発を促進しています。

* 持続可能性への取り組み: リサイクル可能で循環型ポリマー材料の採用を推進する持続可能性への意識の高まりも、市場の重要な動向です。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 高コスト: 特殊難燃性フィルムの製造および調達コストが高いことが課題となっています。

* サプライチェーンの不安定性: 高度ポリマー原料のサプライチェーンが不安定であることもリスク要因です。

* 規制による廃止: 規制により従来のハロゲン系難燃材が段階的に廃止される動きがあり、代替材料への移行が求められています。

* リサイクルの課題: 多層難燃性ラミネートシステムのリサイクルにおける技術的課題も存在します。

市場セグメンテーション

レポートでは、市場を様々な側面から詳細に分析しています。

* 材料タイプ別: ポリイミドフィルムが2024年に42.54%のシェアを占め、優れた耐熱性と難燃性により最大のセグメントとなっています。その他、PVCおよびPVFフィルム、ポリエーテルエーテルケトン(PEEK)、その他の特殊フィルムが含まれます。

* 航空機タイプ別: 商用機(ナローボディ、ワイドボディ、リージョナルジェット)、軍用機(戦闘機、輸送機、特殊任務機、ヘリコプター)、一般航空機(ビジネスジェット、商用ヘリコプター)に分類されます。

* 用途別: 熱/音響絶縁ラップ、表面保護および装飾ラミネート、ワイヤーおよびケーブルハーネスフィルム、貨物ライナーおよびフロアパネル表面材、座席張り地/カーペット裏打ちフィルムなどが主要な用途です。

* 装着チャネル別: OEM(新造機向け)とアフターマーケット(保守・改修向け)に分けられます。2025年以降のより厳格な可燃性規制、改修サイクル、予知保全アラートにより、アフターマーケットにおけるブランケットやワイヤーラップの交換需要が加速しています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカに分類されます。特にアジア太平洋地域は、航空機生産の増加と機材の成長を背景に、2030年までCAGR 9.32%で最も速い成長が予測されています。

競争環境と主要企業

市場は、DuPont de Nemours, Inc.、Kaneka Corporation、Toray Industries, Inc.、Saint-Gobain Group、UBE Corporation、3M Company、Arkema Group、Solvay SA、Victrex Manufacturing Limited、Saudi Basic Industries Corporation、DUNMORE、Boyd Corporation、tesa SE、Polymer Technologies, Inc.、Rogers Corporation、Nitto Denko Corporationといった主要なグローバル企業によって競争が繰り広げられています。レポートでは、市場集中度、戦略的動き、市場シェア分析を通じてこれらの企業が評価されています。

将来の展望

航空機用難燃性フィルム市場は、厳格な安全規制、技術革新、持続可能性への要求、そして電動航空機のような新たな市場機会によって、今後も成長を続けると見られています。特に、未開拓のニーズ(White-Space and Unmet-Need)の評価を通じて、さらなるイノベーションと市場拡大の可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空機内装材に対する厳格な国際火災安全規制

- 4.2.2 世界的な航空機生産と機材近代化プログラムの成長

- 4.2.3 軽量で高性能な内装材への需要の増加

- 4.2.4 次世代電動航空機の客室における難燃性フィルムの採用の増加

- 4.2.5 ハロゲンフリーおよび透明ポリイミドフィルムの技術的進歩

- 4.2.6 リサイクル可能で循環型ポリマー材料の採用を推進する持続可能性への取り組み

-

4.3 市場の阻害要因

- 4.3.1 特殊難燃性フィルムの高い製造および調達コスト

- 4.3.2 高度なポリマー原料の不安定なサプライチェーン

- 4.3.3 規制による従来のハロゲン化難燃材料の段階的廃止

- 4.3.4 多層難燃性ラミネートシステムのリサイクルにおける技術的課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ポリイミドフィルム

- 5.1.2 PVCおよびPVFフィルム

- 5.1.3 ポリエーテルエーテルケトン (PEEK)

- 5.1.4 その他の特殊フィルム

-

5.2 航空機タイプ別

- 5.2.1 商用機

- 5.2.1.1 ナローボディ機

- 5.2.1.2 ワイドボディ機

- 5.2.1.3 リージョナルジェット機

- 5.2.2 軍用機

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 特殊任務機

- 5.2.2.4 ヘリコプター

- 5.2.3 一般航空機

- 5.2.3.1 ビジネスジェット機

- 5.2.3.2 商用ヘリコプター

-

5.3 用途別

- 5.3.1 熱/音響絶縁ラップ

- 5.3.2 表面保護および装飾ラミネート

- 5.3.3 ワイヤーおよびケーブルハーネスフィルム

- 5.3.4 貨物ライナーおよびフロアパネル表面材

- 5.3.5 シート張り/カーペット裏打ちフィルム

- 5.3.6 その他

-

5.4 装着チャネル別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 DuPont de Nemours, Inc.

- 6.4.2 カネカ株式会社

- 6.4.3 東レ株式会社

- 6.4.4 サンゴバン・グループ

- 6.4.5 UBE株式会社

- 6.4.6 3M社

- 6.4.7 アルケマ・グループ

- 6.4.8 ソルベイSA

- 6.4.9 ビクトレックス・マニュファクチャリング・リミテッド

- 6.4.10 サウジ基礎産業公社

- 6.4.11 ダンモア

- 6.4.12 ボイド・コーポレーション

- 6.4.13 テサSE

- 6.4.14 ポリマー・テクノロジーズ社

- 6.4.15 ロジャース・コーポレーション

- 6.4.16 日東電工株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用難燃フィルムは、航空機の安全性と乗客の生命を守る上で極めて重要な役割を担う特殊な材料でございます。航空機内部で火災が発生した際、炎の伝播を抑制し、有毒ガスの発生を最小限に抑えることで、乗客が安全に避難するための貴重な時間を確保することを目的として開発された高機能フィルムでございます。

まず、その定義についてご説明いたします。航空機用難燃フィルムとは、航空機の内装材や構造材の一部として使用される、高い難燃性、低発煙性、低毒性ガス発生能を持つ薄膜状の材料を指します。国際的な航空安全基準、特に米国連邦航空規則(FAR)25.853などの厳しい要件を満たす必要があり、火災時の安全性を確保するための最終防衛線の一つとして機能いたします。単に燃えにくいだけでなく、燃焼時に発生する煙の量や有毒ガスの種類と濃度も厳しく管理されており、これらが乗客の視界を遮ったり、呼吸器系に悪影響を与えたりすることを防ぐことが求められます。また、軽量性、耐久性、加工性も重要な特性として挙げられます。

次に、その種類についてでございます。航空機用難燃フィルムは、使用される素材や構造、難燃メカニズムによって多岐にわたります。素材別では、ポリイミド系、PEEK(ポリエーテルエーテルケトン)系、フッ素樹脂系(PTFE、ETFEなど)、シリコーン系、ガラス繊維強化樹脂系などが代表的でございます。ポリイミド系は高い耐熱性と機械的強度、薄膜化特性に優れ、PEEK系は強度と耐薬品性、加工性のバランスが良いとされています。フッ素樹脂系は耐薬品性や耐候性、低摩擦性に優れ、シリコーン系は柔軟性と耐熱性が特徴です。構造別では、単層フィルムのほか、異なる特性を持つ複数の層を組み合わせた多層フィルム、さらにはフィルムと布やハニカムコアなどの他の素材を積層した複合材としても利用されます。難燃メカニズム別では、かつて主流であったハロゲン系難燃剤を使用したものが環境負荷の観点から減少傾向にあり、現在ではリン系、金属水酸化物系、窒素系などの非ハロゲン系難燃剤を用いたものが主流となっております。

用途についてでございますが、航空機用難燃フィルムは航空機の様々な箇所で使用されております。内装材としては、座席カバーの裏地、カーペットの基材、壁や天井パネルの表面材や中間層、ギャレー(厨房)やラバトリー(化粧室)の内装、荷物棚や隔壁などに広く用いられます。これらの箇所は乗客が直接触れる機会が多く、火災時の安全確保が特に重要視されます。構造材としては、ハニカムサンドイッチ構造のスキン材として、軽量性と強度を両立させながら難燃性を付与する役割を担います。また、配線保護材や空調ダクト材、断熱材の表面保護、非常口表示や案内板の保護フィルムとしても活用され、航空機全体の安全性を高めることに貢献しております。

関連技術としましては、多岐にわたる分野の技術が複合的に関与しております。材料科学の分野では、より高性能なポリマーの開発や、ナノコンポジット技術による材料の強化、機能付与が進められています。難燃技術においては、環境負荷の低い非ハロゲン系難燃剤の開発や、燃焼時に膨張して断熱層を形成する膨張性難燃剤、自己消火性材料の研究が活発です。成形加工技術では、より薄く、均一なフィルムを製造するための精密な押出成形技術や、多層フィルムを効率的に製造する共押出成形、異種材料を強固に接合するラミネート技術が重要です。また、耐熱性・難燃性を持つ接着剤の開発や、フィルム表面に耐摩耗性、防汚性、抗菌性などの機能を付与する表面処理技術も不可欠です。さらに、火災伝播シミュレーションや材料の燃焼挙動解析といったシミュレーション技術も、材料開発の効率化に貢献しております。

市場背景についてでございます。世界の航空需要は、新興国の経済成長やLCC(格安航空会社)の台頭により、長期的に増加傾向にあります。これに伴い、新規航空機の製造や既存機の改修需要が高まっており、航空機用難燃フィルムの市場も拡大しております。同時に、航空安全規制は年々厳格化されており、難燃性、低発煙性、低毒性ガス発生に関する要求レベルは高まる一方です。また、環境意識の高まりから、ハロゲンフリー化やリサイクル性の向上といった環境規制への対応も重要な課題となっております。航空機の燃費向上とCO2排出量削減のため、より軽量な材料へのニーズも強く、高性能化と軽量化の両立が求められています。航空機メーカー(ボーイング、エアバスなど)の厳しい認定プロセスをクリアする必要があるため、参入障壁は高いものの、一度認定されれば安定した需要が見込める市場でございます。

将来展望としましては、航空機用難燃フィルムはさらなる高性能化と多機能化が期待されております。具体的には、極限まで軽量化・薄膜化を進めつつ、より高い難燃性、低発煙性、低毒性ガス発生能を実現する技術開発が進むでしょう。また、自己修復機能、センシング機能、電磁波シールド機能など、複数の機能を併せ持つ多機能フィルムの開発も視野に入っております。環境対応の面では、バイオマス由来の難燃材料や生分解性材料の開発、リサイクル性のさらなる向上、ライフサイクルアセスメント(LCA)を重視した製品設計が加速すると考えられます。製造技術においては、AIを活用した材料設計やプロセス最適化、3Dプリンティング技術との融合による複雑形状部品への応用も期待されます。さらに、UAM(Urban Air Mobility)やドローンといった次世代航空機、宇宙航空分野での需要拡大も見込まれており、新たな市場への展開も進むでしょう。高性能化と同時に、コスト効率の改善も重要な課題であり、技術革新と量産効果によるコストダウンも今後の焦点となります。航空機用難燃フィルムは、未来の空の安全と持続可能性を支える基幹材料として、今後も進化を続けていくことでしょう。