航空機燃料システム市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

航空機燃料システム市場レポートは、タイプ(重力供給、ポンプ供給、燃料噴射システム)、コンポーネント(燃料タンク、燃料ポンプなど)、航空機クラス(商用航空機、軍用航空機など)、最終用途(OEM、アフターマーケット)、テクノロジー(従来の機械システムなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機燃料システム市場の概要

航空機燃料システム市場は、2025年から2030年の予測期間において、着実な成長が見込まれています。本レポートは、市場をタイプ(重力供給、ポンプ供給、燃料噴射システムなど)、コンポーネント(燃料タンク、燃料ポンプなど)、航空機クラス(商用航空機、軍用航空機など)、最終用途(OEM、アフターマーケット)、技術(従来の機械システムなど)、および地域(北米、ヨーロッパなど)でセグメント化し、市場予測を米ドル価値で提供しています。

市場規模と成長予測

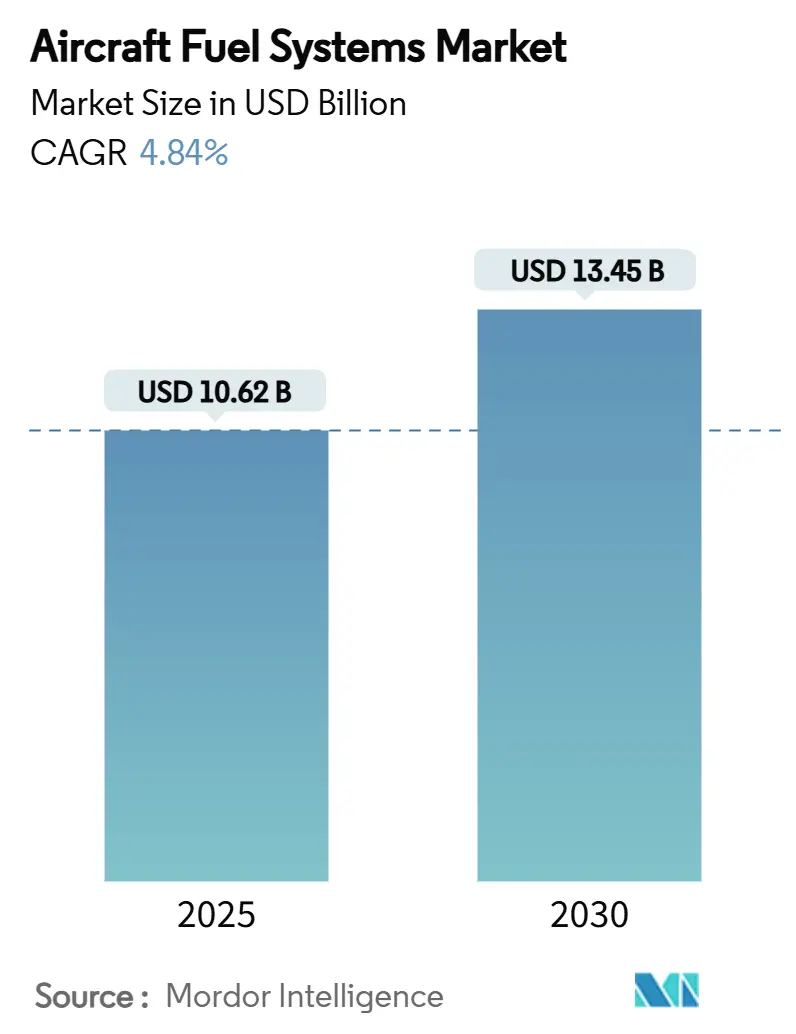

航空機燃料システム市場は、2025年に106.2億米ドルと評価され、2030年までに134.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.84%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場分析と主要な推進要因

市場の成長は、航空機生産スケジュールの増加、自律型給油プログラムの進展、デジタルレトロフィットによって強化されています。一方で、原材料不足が供給の継続性を阻害する課題となっています。

* 商用航空機の納入増加: エアバスは2025年5月にA321neoやA321XLRを中心に51機の航空機を納入し、先進的な燃料節約アーキテクチャに依存する単通路機の納入が回復していることを示しています。ボーイングのF-15EX戦闘機の生産も、戦闘プラットフォーム向けの燃料ポンプやバルブの需要を支えています。

* 軍用空中給油プログラムの拡大: 米海軍のMQ-25スティングレイ無人タンカー3機に対する8億9800万米ドルの発注は、海上での自律型空中給油の始まりを告げています。これは、耐故障性流量計や自律型遮断ロジックの需要を押し上げています。

* 燃料効率の高いプラットフォームへの迅速なフリート近代化: 航空会社は、より軽量な機体や、ジェットゼロ実証機のような50%の燃料節約を謳うブレンデッドウィングボディのプロトタイプに移行しています。これにより、分散型タンククラスターやスマートバランシングアルゴリズムが必要とされています。

* リアルタイム燃料システム健全性のための予測分析統合: ハネウェルの「Connected Maintenance」は、センサー駆動アルゴリズムにより、予定外の取り外しを最大50%削減します。GEアエロスペースの「Maintenance Insight」は、フリートの燃料消費と漏洩傾向をリアルタイムで表示し、燃料コストを3~5%削減することを可能にします。

* 安全のための窒素不活性化システムの義務的な改修: 規制当局による窒素不活性化の義務化と持続可能な航空燃料(SAF)への移行は、技術アップグレードをさらに促進しています。

市場の抑制要因

* 新燃料技術の高額な認証・認定コスト: 新しい水素またはSAF対応燃料システムは、通常、数年にわたる試験キャンペーンとFAA認証計画を必要とし、数千万ドルの認定費用がかかる可能性があります。

* 航空機グレードのチタンおよびエラストマーの供給ボトルネック: チタンビレットに関する文書詐欺の発覚により、トレーサビリティ監査が強化され、原材料の納入が遅延し、ポンプやマニホールドの単価が上昇しています。エラストマーシールも、化学仕様の認定が困難なため、供給が制約されています。

* 燃料価格の変動による航空会社の設備投資抑制: 世界的な燃料価格の変動は、航空会社の設備投資に影響を与え、市場の成長を抑制する可能性があります。

* デジタル計測および制御ネットワークにおけるサイバーセキュリティリスク: デジタル化の進展に伴い、サイバーセキュリティリスクが増大しています。

セグメント分析

* タイプ別: 2024年には重力供給アーキテクチャが市場シェアの45.76%を占め、一般航空や一部の軍用機で費用対効果が高いことを示しています。一方、燃料噴射システムは6.34%のCAGRで最も急速に成長しており、FADEC対応ハードウェアによる燃料消費の最適化が進んでいます。

* コンポーネント別: 燃料タンクが2024年に36.58%の最大の収益シェアを占めました。しかし、窒素発生器、膜、配管を含む不活性化システムは、義務的な改修プログラムを背景に5.78%のCAGRで成長しており、2025年の約18億米ドルから2030年には24億米ドルを超えると予測されています。

* 航空機クラス別: 商用航空機が2024年の収益の60.23%を占めましたが、無人航空機(UAV)プラットフォームは7.89%のCAGRで拡大しており、マイクロ質量流量コントローラーや炭素熱可塑性プラスチック製のスケーラブルなブラダータンクなどの新しい要件を生み出しています。

* 最終用途別: OEM販売が2024年に65.67%のシェアを維持しましたが、アフターマーケットセグメントは、老朽化したナローボディ機と延長された重整備間隔により、6.55%のより速い成長軌道を示しています。

* 技術別: IoTゲートウェイとヘルスモニタリングロジックを組み合わせたスマート/コネクテッドソリューションは、すでに6.95%のCAGRを示しています。従来の機械システムは39.89%の収益シェアを維持していますが、デジタル対応オプションへの需要が高まっています。

地域分析

* アジア太平洋: 2025年の520億米ドルから2043年には1290億米ドルへと航空サービス支出が増加し、燃料システムスペアの需要も比例して増加すると予測されています。中国の民間航空の拡大は、チタン製タンク継手の現地化を推進しています。インドのSAF推進は、2030年までにデュアル燃料対応シールの必要性を強調しています。

* 北米: 2024年に42.35%の市場シェアを占め、カンザス、ワシントン、ジョージアに根付いたOEMおよびMROエコシステムに支えられています。米空軍はF-15EXおよびKC-46Aの発注を継続しており、2030年までバルブ、ポンプ、ホースの安定した調達を確保しています。

* ヨーロッパ: 環境規制において優位性を維持しており、ReFuelEU Aviation Actは2025年までにSAFを2%に、2050年までに70%に拡大することを義務付けています。これにより、より高い溶解性を持つバイオ由来燃料に対応するためのフィルターハウジングの再設計が求められています。

競争環境

航空機燃料システム市場は中程度の集中度を示しており、上位5社が収益の約55~60%を占めています。パーカー・ハネフィンは2025年第3四半期までに73億米ドルの航空宇宙関連受注を記録し、サフランは2025年第1四半期に72.6億ユーロ(85.1億米ドル)の収益を記録しました。

戦略的再編も続いており、ウッドワードはサフランの電気機械式アクチュエーション部門を買収することに合意しました。ハネウェルは「Connected Maintenance」を活用して、予定外のイベントを30~50%削減し、デジタルリーダーシップを長期サービス契約に結びつけています。

水素貯蔵、自律型UAV給油、高混合SAFラインなど、既存の知的財産がまだ確立されていない分野で新たな機会が生まれています。GKNアエロスペースのICEFlight極低温水素プロジェクトへの参加は、燃料電池アーキテクチャへの初期の動きを示しており、競争の階層を再構築する可能性があります。

主要企業:

* Eaton Corporation plc

* Parker-Hannifin Corporation

* Safran SA

* Woodward, Inc.

* Crane Aerospace & Electronics (Crane Company)

最近の業界動向

* 2025年6月: ハネウェルとNTPCグリーンエナジーは、eFining™技術を用いて回収したCO₂とグリーン水素をSAFに変換する実現可能性調査を開始しました。

* 2025年6月: ロッキード・マーティンは、F-16およびC-130フリート向けに最大50%の合成燃料ブレンドを可能にし、代替燃料の運用性を拡大しました。

* 2025年6月: GKNアエロスペースは、将来の航空機向け極低温水素システムを成熟させるため、エアバスのICEFlightプログラムに参加しました。

* 2025年3月: RTXの子会社であるプラット&ホイットニーとコリンズ・アエロスペースは、燃料消費を50%削減することを目指すブレンデッドウィングボディ実証機でジェットゼロと提携しました。

本レポートは、航空機燃料システム市場に関する包括的な分析を提供しています。市場は、固定翼機および回転翼機において、燃料の貯蔵、計測、管理、調整、そしてタンクから推進エンジンおよび補助動力装置への供給を行う統合アセンブリ全体を指します。対象となるコンポーネントには、燃料タンク、燃料ポンプ、バルブ、マニホールド、ゲージ、センサー、不活性化システム、燃料フィルター、電子制御ユニットなどが含まれ、これらはOEM(Original Equipment Manufacturer)向けおよびアフターマーケットの交換品として販売されるものが評価の範囲です。地上給油設備やパイプライン級の航空燃料インフラは本調査の対象外とされています。

市場は、タイプ別(重力供給、ポンプ供給、燃料噴射システム)、コンポーネント別(燃料タンク、燃料ポンプ、バルブとマニホールド、ゲージとセンサー、不活性化システム、燃料フィルター)、航空機クラス別(商用機、軍用機、一般航空機、無人航空機(UAV))、用途別(OEM、アフターマーケット)、技術別(従来の機械システム、FADEC統合型電気システム、不活性化対応システム、スマート/コネクテッド燃料システム)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されています。

市場規模と成長予測に関して、航空機燃料システム市場は2025年の106.2億米ドルから2030年には134.5億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は4.84%と見込まれています。

市場の主要な促進要因としては、以下の点が挙げられます。

* 世界的な商用航空機の納入数の急増。

* 軍用空中給油プログラムの拡大。

* 燃費効率の高いプラットフォームへのフリートの急速な近代化。

* 民間および防衛部門におけるUAVの調達増加。

* リアルタイムの燃料システム健全性監視のための予測分析の統合。

* 安全性の向上のための窒素不活性化システムの義務的な改修。

一方で、市場の抑制要因も存在します。

* 新しい燃料技術に対する高額な認証および資格取得費用。

* 航空機グレードのチタンおよびエラストマーの供給ボトルネック。

* 燃料価格の変動が航空会社の設備投資を抑制する傾向。

* デジタル計測および制御ネットワークにおけるサイバーセキュリティリスク。

地域別に見ると、アジア太平洋地域が商用機フリートの追加と防衛予算の増加に牽引され、CAGR 5.78%で最も速い成長を遂げると予測されています。

用途別では、2024年時点ではOEM販売が収益シェアの65.67%を占め主導的ですが、アフターマーケットは予測メンテナンスや寿命延長プログラムによりCAGR 6.55%でより速く成長しています。

技術セグメントでは、航空会社が予測健全性監視のためのデータリッチなソリューションを採用していることから、スマート/コネクテッド燃料システムがCAGR 6.95%で最も高い成長率を示しています。

コンポーネント別では、FAAの可燃性規則により燃料タンクの曝露制限が義務付けられ、改修の波が発生しているため、窒素不活性化システムがCAGR 5.78%で最も速く成長するカテゴリーとなっています。

航空機クラス別では、UAV燃料システムが自律性と長距離ミッションが軽量で高度に自動化されたタンクと流量制御ハードウェアを要求するため、CAGR 7.89%と高い成長率を示しています。

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されており、Eaton Corporation plc、Parker-Hannifin Corporation、Safran SA、Honeywell International Inc.など、多数の主要企業がプロファイルされています。

本レポートの調査方法は、一次調査(航空機メーカーのエンジニア、サプライヤー、MRO担当者、規制当局との対話)と二次調査(政府データ、業界団体、企業報告書、特許情報など)を組み合わせています。市場規模の予測は、年間航空機納入数と現役フリート在庫を基にしたトップダウンアプローチを採用し、サプライヤー収益やアフターマーケット部品番号のボトムアップ集計で検証されています。Mordor Intelligenceの調査は、厳格な範囲設定と年次一次情報源の更新により、意思決定者にとって信頼性の高い、バランスの取れた透明性の高いベースラインを提供していると強調されています。

将来の展望として、市場機会と未開拓領域の評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な民間航空機納入の急増

- 4.2.2 軍用空中給油プログラムの拡大

- 4.2.3 燃費効率の高いプラットフォームへの急速な機材近代化

- 4.2.4 民間および防衛分野におけるUAV調達の増加

- 4.2.5 リアルタイム燃料システム健全性のための予測分析統合

- 4.2.6 安全のための窒素不活性化システムの義務的な改修

- 4.3 市場の阻害要因

- 4.3.1 新しい燃料技術の高額な認証および認定費用

- 4.3.2 航空機グレードのチタンおよびエラストマーの供給ボトルネック

- 4.3.3 燃料価格の変動が航空会社の設備投資を抑制

- 4.3.4 デジタル計測および制御ネットワークにおけるサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 重力供給

- 5.1.2 ポンプ供給

- 5.1.3 燃料噴射システム

- 5.2 コンポーネント別

- 5.2.1 燃料タンク

- 5.2.2 燃料ポンプ

- 5.2.3 バルブとマニホールド

- 5.2.4 ゲージとセンサー

- 5.2.5 不活性化システム

- 5.2.6 燃料フィルター

- 5.3 航空機クラス別

- 5.3.1 商用航空機

- 5.3.1.1 ナローボディ機

- 5.3.1.2 ワイドボディ機

- 5.3.1.3 リージョナル機

- 5.3.2 軍用航空機

- 5.3.2.1 戦闘機

- 5.3.2.2 非戦闘機

- 5.3.2.3 ヘリコプター

- 5.3.3 一般航空機

- 5.3.3.1 ビジネスジェット

- 5.3.3.2 ターボプロップ機

- 5.3.3.3 ピストン機

- 5.3.3.4 ヘリコプター

- 5.3.4 無人航空機 (UAV)

- 5.4 用途別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 技術別

- 5.5.1 従来の機械システム

- 5.5.2 FADEC統合型電気システム

- 5.5.3 不活性化対応システム

- 5.5.4 スマート/コネクテッド燃料システム

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 エジプト

- 5.6.5.2.2 南アフリカ

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 イートン・コーポレーションplc

- 6.4.2 パーカー・ハネフィン・コーポレーション

- 6.4.3 サフランSA

- 6.4.4 クレーン・エアロスペース&エレクトロニクス(クレーン・カンパニー)

- 6.4.5 ウッドワード・インク

- 6.4.6 RTXコーポレーション

- 6.4.7 GKNエアロスペース・サービス・リミテッド(メルローズplc)

- 6.4.8 トライアンフ・グループ・インク

- 6.4.9 セコンド・モナ S.p.A.

- 6.4.10 ハネウェル・インターナショナル・インク

- 6.4.11 ロバートソン・フューエル・システムズLLC(ハイコ・コーポレーション)

- 6.4.12 マーシャル・オブ・ケンブリッジ(ホールディングス)リミテッド

- 6.4.13 ウェルドン・ポンプLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機燃料システムとは、航空機が安全かつ効率的に飛行するために不可欠な燃料を、貯蔵、供給、そして管理する一連の装置と機能の総称でございます。単に燃料をエンジンに送るだけでなく、燃料の量、温度、圧力の精密な監視、飛行中の重心を最適に保つための燃料移送、緊急時の燃料投棄、そして地上での迅速かつ安全な燃料補給・排出など、多岐にわたる重要な役割を担っております。その複雑さは航空機の種類(民間旅客機、貨物機、軍用機、ヘリコプターなど)やサイズによって大きく異なりますが、基本的な構成要素と安全性への要求は共通しており、航空機の「生命線」とも言える極めて重要なシステムでございます。

航空機燃料システムは、その構成要素や機能によっていくつかの種類に分類されます。まず、燃料を貯蔵する「燃料タンク」には、主に以下のタイプがございます。一つ目は、航空機の主翼や胴体構造の一部を直接燃料タンクとして利用する「インテグラルタンク」です。構造体と一体化しているため、軽量化と大容量化に優れており、現代の大型民間航空機のほとんどで採用されています。二つ目は、航空機の内部に独立した構造を持つ取り外し可能な「リジッドリムーバブルタンク」です。主に小型機や特殊用途機、あるいは貨物室に一時的に設置される補助タンクとして用いられます。三つ目は、航空機の外部(通常は主翼下)に取り付けられ、燃料を消費した後に投棄可能な「ドロップタンク(増槽)」です。主に軍用機が航続距離を延長するために使用します。次に、燃料をエンジンに供給する方式としては、燃料タンクがエンジンよりも高い位置にあり、重力の作用で燃料を供給する「重力供給方式」と、燃料ポンプを用いて燃料をエンジンに圧送する「ポンプ供給方式」がございます。ジェットエンジンや大型プロペラ機では、高高度での安定した燃料供給や、複数のエンジンへの同時供給が必要となるため、ポンプ供給方式が不可欠となります。システム構成としては、エンジンへの主要な燃料供給を担う「メインシステム」のほか、左右のエンジン間で燃料を融通する「クロスフィードシステム」、緊急時に燃料を投棄して着陸重量を制限値以下にする「燃料投棄システム(フューエルダンプシステム)」、そして飛行中の重心を最適に保つためにタンク間で燃料を移動させる「燃料移送システム」などが挙げられます。これらのシステムが連携し、航空機の安全かつ効率的な運航を支えています。

航空機燃料システムの主な用途と機能は多岐にわたります。第一に、航空機の主翼や胴体内の専用タンクに、飛行に必要な燃料を安全かつ効率的に貯蔵する「燃料貯蔵」機能です。燃料は航空機の重量の大部分を占めるため、その貯蔵位置は航空機の重心管理に大きく影響します。第二に、エンジンが要求する適切な圧力と流量で、安定的に燃料を供給する「燃料供給」機能です。エンジンの種類や出力に応じて、燃料ポンプが精密に制御されます。第三に、燃料の残量、温度、圧力の監視、飛行中の重心を最適に保つための燃料移送、低温環境下での燃料凍結防止のための燃料加熱、緊急着陸時の重量制限に対応するための燃料投棄、そして地上での迅速かつ安全な燃料補給・排出といった「燃料管理」機能がございます。第四に、燃料漏れの防止、火災の発生リスク低減、そして燃料タンク内での爆発防止(不活性ガスシステムなど)といった「安全性確保」機能は、燃料システムの設計において最も重視される要素でございます。これらの機能が複合的に作用し、航空機の安全な運航を支えています。

航空機燃料システムは、様々な先進技術によって支えられています。燃料を適切な圧力と流量で供給する「燃料ポンプ」には、電動ポンプ、ジェットポンプ、遠心ポンプなど多様な種類があり、高効率化と信頼性向上が常に求められています。燃料中の異物や水分を除去し、エンジンや燃料系統の損傷を防ぐ「燃料フィルター」は不可欠であり、特に水分は低温で凍結し、燃料系統を詰まらせる可能性があるため、水分離機能も重要です。高精度な燃料残量測定技術である「燃料計」には、静電容量式、フロート式、超音波式などがあり、特に静電容量式は、燃料の誘電率の変化を利用して、航空機の姿勢変化に影響されにくい正確な測定を可能にします。エンジンへの燃料流量を精密に制御し、エンジンの性能を最適化する「燃料制御ユニット (FCU)」や「全デジタルエンジン制御 (FADEC)」は、燃費効率の向上と排出ガスの削減に貢献します。燃料タンク内の酸素濃度を下げ、爆発リスクを低減する「不活性ガス生成システム (OBIGGS)」は、空気から窒素富化空気を生成し、燃料タンクに供給します。燃料凍結防止のため、エンジンからの熱交換器や電気ヒーターを用いて燃料を適切な温度に保つ「燃料加熱システム」も重要です。圧力センサー、温度センサー、流量センサー、液面センサーなど、多種多様な「センサー技術」が燃料システムの各所に配置され、リアルタイムで燃料の状態を監視し、異常を検知します。燃料タンクの軽量化、耐腐食性、耐火性、そして燃料漏れ防止のためのシーリング技術など、先進的な「材料技術」も不可欠であり、複合材料の採用も進んでいます。燃料管理システムは、コックピットの多機能ディスプレイと統合され、パイロットに燃料に関するあらゆる情報を提供し、飛行管理システムと連携して最適な燃料運用を支援する「アビオニクス」技術も重要です。

航空機燃料システム市場は、航空産業全体の動向と密接に連動しています。航空機の運航において、燃料システムは安全性に直結する最も重要な要素の一つであり、設計、製造、運用、保守の全段階において、極めて厳格な基準と高い信頼性が求められます。各国の航空当局(米国連邦航空局 FAA、欧州航空安全機関 EASA、日本の国土交通省 JCABなど)による厳しい認証要件が課せられており、特に、火災安全性、構造健全性、機能信頼性、そして環境規制への適合が重要視されます。これらの規制は、システムの設計や材料選定に大きな影響を与えます。ボーイングやエアバスといった大手航空機メーカーがシステム全体の設計と統合を主導し、パーカー・ハネフィン、イートン、サフランS.A.、ハネウェルなどの専門サプライヤーが、燃料ポンプ、バルブ、フィルター、センサー、制御ユニットといった主要な部品やサブシステムを供給しています。航空業界全体で燃費効率の向上と排出ガス削減への要求が高まっており、燃料システムもその一翼を担っています。システムの軽量化やポンプ効率の改善、燃料経路の最適化などが、燃費向上に直接貢献します。燃料費は航空会社の主要な運航コストの大部分を占めるため、燃料システムの効率化は、航空会社の収益性に直結する重要な課題でございます。

航空機燃料システムは、航空技術の進化と環境意識の高まりに伴い、今後も大きな変革を遂げると予想されます。燃費効率のさらなる向上を目指し、複合材料の採用拡大や、システム構成のさらなる最適化により、燃料システムの重量を削減し、航空機全体の燃費向上に貢献します。また、より高効率な燃料ポンプの開発や、燃料経路の圧力損失を最小限に抑える設計が追求されます。代替燃料への対応も重要な課題です。持続可能な航空燃料 (SAF) への対応は既に進んでいますが、将来的には100%SAFでの運航も視野に入れ、システム材料の適合性や長期的な耐久性の検証が進められます。液体水素を燃料とする航空機が実用化されれば、極低温での燃料貯蔵・供給システム、燃料電池システムなど、根本的に異なる技術体系への移行が必要となり、新たな安全基準の確立とインフラ整備が不可欠です。電動航空機 (eVTOL、ハイブリッド電動機) の進展に伴い、バッテリーや燃料電池と統合された新たなエネルギー管理システムが求められ、燃料ポンプなどの補助システムも電動化され、効率向上と軽量化が図られます。スマート化・デジタル化も進み、多数のセンサーから得られるデータをAIや機械学習で解析し、故障の兆候を早期に検知する予知保全技術が導入され、システムの信頼性と稼働率が向上します。飛行中の燃料消費をリアルタイムで監視・分析し、最適な燃料移送や供給制御を行うことで、航続距離や燃費を最大化するシステムが開発されるでしょう。システムのデジタル化が進むにつれて、サイバー攻撃からの保護も重要な課題となります。安全性の一層の強化も継続され、不活性ガス生成システムのさらなる普及と性能向上、火災検知・消火システムの高度化、そして耐衝撃性や耐火性に優れた新材料の開発により、航空機の安全性が一層高められるでしょう。これらの技術革新は、航空機の環境負荷低減、運航効率の向上、そして何よりも安全性の確保に大きく貢献し、未来の空の旅を支える基盤となることでしょう。