航空機燃料タンク市場規模・シェア分析-成長動向と予測(2025年~2030年)

航空機燃料タンク市場レポートは、タイプ(内部および外部)、材料(金属合金、炭素繊維複合材料、ポリマー/エラストマー製ブラダーなど)、プラットフォーム(民間航空機、軍用機など)、最終用途(OEM、アフターマーケット/レトロフィット)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機燃料タンク市場の概要

本レポートは、航空機燃料タンク市場の規模、シェア、トレンド分析、および2030年までの産業レポートをまとめたものです。市場は、タイプ(内部、外部)、材料(金属合金、炭素繊維複合材、ポリマー/エラストマー製ブラダーなど)、プラットフォーム(民間航空機、軍用機など)、最終用途(OEM、アフターマーケット/レトロフィット)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの分析

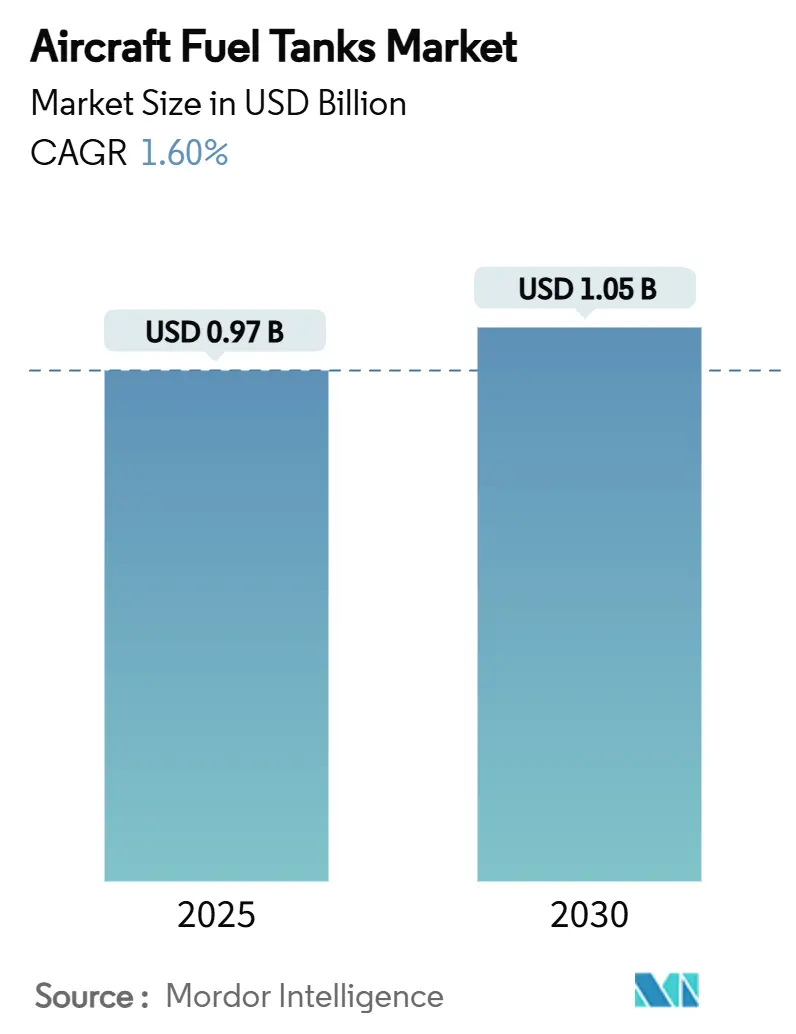

航空機燃料タンク市場は、2025年に9億7,000万米ドルに達し、2030年には10億5,000万米ドルに成長すると予測されており、年平均成長率(CAGR)は1.6%と控えめな伸びが見込まれます。この穏やかな成長率は、ケロシンベースのシステムに対する漸進的なアップグレードと、水素貯蔵のための大規模な研究開発投資との間でOEMがバランスを取る中で、潜在的な変革を覆い隠しています。ボーイングが2043年までに約44,000機の新規納入を予測していることに裏打ちされた堅調な交換需要は、2030年代半ばの就航に向けて極低温コンセプトが成熟する中でも、基本的な生産量を支えています。米国のKC-Yブリッジタンカーや次世代空中給油システム(NGAS)といった並行する防衛再編イニシアチブは、歴史的に民間プログラムが主導してきた市場にプレミアムな収益源をもたらしています。複合材料の普及は魅力的なマージンを維持しており、炭素繊維ソリューションは2024年の材料収益の41.34%を占め、OEMが重量削減に絶え間なく注力していることを反映しています。

主要なレポートのポイント

* タイプ別: 2024年には内部タンクが航空機燃料タンク市場シェアの59.77%を占めましたが、外部およびコンフォーマル設計は2030年までに4.11%の最速CAGRを記録すると予測されています。

* 材料別: 2024年には炭素繊維複合材が41.34%の収益でリードしました。ハイブリッド極低温材料は2030年までに5.6%のCAGRで拡大し、従来の金属材料を上回ると見られています。

* プラットフォーム別: 2024年には民間航空機プログラムが航空機燃料タンク市場規模の48.66%を占めましたが、軍用機は2030年までに3.35%の最も堅調なCAGRを記録しました。

* 最終用途別: 2024年にはOEMチャネルが収益の68.32%を占めました。アフターマーケットは補助航続距離レトロフィットキットの需要に支えられ、4.76%のCAGRを享受しています。

* 地域別: 北米は2024年に35.34%のシェアでリーダーシップを維持しましたが、アジア太平洋地域は2030年までに5.28%のCAGRで最も急速に成長する地域です。

世界の航空機燃料タンク市場のトレンドと洞察(推進要因)

* 民間航空機の生産サイクル: 航空会社は旧式のナローボディ機を高稼働率の単通路ジェット機に置き換えており、マクロ経済の不確実性の中でも基本的な燃料タンク需要を維持しています。エアバスA321XLRの12,900リットルの後部中央タンクは航続距離を4,700nmに延長し、創造的な燃料貯蔵が新たな薄い路線を開拓できることを証明しています。10年を超える受注残の可視性により、タンクサプライヤーは生産能力を事前に計画できます。

* 防衛艦隊の近代化プログラム: 米国における3段階のタンカー再編は、2029年までのKC-46Aの納入完了、140~160機のKC-Yユニットの調達、そして2040年頃のステルスNGASプラットフォームの配備を含みます。KC-46Aだけでも世界中で2億ポンド以上の燃料を移送しており、先進的なタンク技術のミッションクリティカルな役割を浮き彫りにしています。アジア太平洋地域の軍事費支出は世界の武器輸入の42%を占め、軍用機の市場基盤を拡大しています。

* 軽量CFRPおよびハイブリッドタンクの採用: 炭素繊維強化ポリマー(CFRP)はNASAのデモンストレーターでタンク重量を最大33%削減し、航空機の燃料消費量を2桁の割合で改善しました。欧州宇宙機関(ESA)はライナーレスCFRP極低温タンクを検証し、大型輸送機に直接応用可能な2トンの上段質量削減の可能性を開きました。自動繊維配置(AFP)はリアルタイムの閉ループ制御を追加し、スクラップ率を削減し、認証可能なType V水素容器への道を開いています。

* 補助/長距離キットのレトロフィット需要の増加: 航続距離延長キットにより、航空会社は新しい機体を注文することなく、限界的な都市間路線を開設できます。ALOFT AeroArchitectsのB737NGソリューションは、モジュール式の腹部または下部ロブタンクを通じて最大50%の航続距離を追加し、元の客室構成を維持します。モジュール設計は、1日平均12時間稼働する航空会社にとって重要な、作業時間とダウンタイムを削減します。

* 強制的な不活性ガス不活性化システム: FAAの燃料タンク可燃性低減規則は、運用時間の艦隊平均暴露を3%に制限しており、高価な不活性ガスまたは着火緩和レトロフィットを義務付けています。

* ゼロエミッション航空機向け極低温LH₂タンクの出現: 欧州と北米が先行し、長期的に市場に影響を与えます。

抑制要因の分析

* 航空宇宙原材料価格の変動とサプライチェーンのリスク: チタン海綿の調達は依然として地政学的に敏感なサプライヤーからの輸入に90%以上依存しており、不安定な状況にあります。ロシアとウクライナの紛争や中国の生産能力増強は価格安定性を損ない、2027年まで世界のチタンCAGRを6.8%に押し上げています。

* 厳格な認証および防火安全性試験要件: FAAの燃料タンク可燃性低減規則は、艦隊平均暴露を運用時間の3%に制限しており、高価な不活性ガスまたは着火緩和レトロフィットを義務付けています。EASAのA321XLRに対する特別条件プロセスには、400回以上の共同会議と900時間の飛行試験が必要であり、新しい構成に対するリソース集約度を示しています。

* 複合材料タンクの高額な研究開発および工具CAPEX: 先進国市場において、長期的に市場に影響を与えます。

* 100席未満の電動航空機による将来のタンク需要の減少: 欧州と北米での早期採用により、長期的に市場に影響を与えます。

セグメント分析

* タイプ別: 外部タンクは、軍が戦術的ニーズに応じて投棄または取り外し可能なドロップタンク、コンフォーマルシステム、バディポッド給油機を優先するため、4.11%の最速CAGRを記録しています。内部システムは2024年の収益の59.77%を依然として支配しており、民間サービスにおける空間効率と重心の利点を強調しています。

* 材料別: 炭素繊維複合材は、短距離航空機1機あたり15~35kgの軽量化により、2024年の収益の41.34%を占めました。これは、数百万ドル規模の生涯燃料消費量削減につながります。ハイブリッド極低温構造は、2030年代半ばの就航に向けて水素ロードマップが具体化するにつれて、5.6%のCAGRを記録しています。

* プラットフォーム別: 民間単通路ジェット機は2024年の収益の48.66%を占めましたが、防衛分野の3.35%のCAGRが軍事プログラムを成長の最前線に押し上げています。KC-46A、KC-Y、NGASプラットフォームは、2040年までに300機以上のタンカーユニットのパイプラインを支えています。

* 最終用途別: OEMのラインフィットは、確立された供給契約と複雑な認証書類に支えられ、2024年に68.32%の収益の基盤を維持しました。しかし、アフターマーケットは、航空会社が資本集約的な艦隊成長よりも漸進的な航続距離延長を選択するため、4.76%のCAGRで全チャネルを上回ると予測されています。

地域分析

* 北米: ボーイングの大量生産B737およびB787ラインと、米空軍のタンカー再編ロードマップに支えられ、2024年の収益の35.34%を占めました。KC-46Aプログラムは、スケジュール遅延にもかかわらず、1,200ガロン/分のオフロード率が可能な先進的な不活性化およびブーム給油タンクを検証しています。

* アジア太平洋: 中国が2043年までに民間航空機数を倍増させ、一体型炭素繊維タンクを搭載した8,000機以上の単通路航空機を要求しているため、5.28%の最高のCAGRを記録しています。COMAC C919の納入は2024年末までに10機に達し、国産サブシステムエコシステムを刺激しています。

* 欧州: エアバスの安定した生産と、オランダから納入された8ユニットのMRTT艦隊のような共同防衛プロジェクトにより、シェアを伸ばしています。EASAのRefuelEU指令は、2025年に2%のSAF(持続可能な航空燃料)混合を義務付け、2050年までに70%に拡大するため、燃料特性の変動に対応するためのタンクアップグレードパスを必要としています。

競争環境

航空機燃料タンク市場は中程度に統合されており、上位5社のサプライヤーがエアバスとボーイングとの数十年にわたる独占供給契約に支えられ、収益の大部分を占めています。ボーイングによるSpirit AeroSystemsの83億米ドルでの買収は、度重なる品質問題の後、翼箱と中央タンクのノウハウを内部化し、供給の継続性を保護しています。サプライヤーは材料科学とデジタル製造を通じて差別化を図っています。ロッキード・マーティンの工場全体のデジタルスレッドは、タンク設計、AFP積層、非破壊検査を単一のMESバックボーンにリンクさせることで、非経常費用を削減しています。

規制遵守は、広範な設計保証経験を持つ既存企業に有利に働きます。FAA SFAR-88は継続的な検査基準を要求しており、DERレベルの専門知識を持たない新規参入者にとって障壁を高めています。しかし、LH₂貯蔵におけるホワイトスペースの可能性は、初期段階の認証リスクを負う意欲のある機敏な複合材料専門家にとって足がかりを開いています。したがって、既存のプレーヤーが依然として優勢である一方で、水素への移行は今後10年間でサプライヤーの階層を再編する可能性があります。

最近の業界動向

* 2025年6月: エアバスは、空中給油機の需要増加に対応するため、MRTTの生産量増加に関する研究を開始しました。

* 2025年5月: GKN Aerospaceは、エアバス主導のICEFlightプロジェクトに参加し、LH₂タンクを使用した極低温電動アーキテクチャの検証を行いました。

* 2025年2月: Safran Aircraft EnginesとHALは、「メイク・イン・インディア」イニシアチブの下、LEAP鍛造部品に関する協定を締結しました。

* 2024年12月: FAAは、タンクの火災/爆発の危険性を含む水素航空機の安全ロードマップを発表しました。

本レポートは、世界の航空機燃料タンク市場に関する詳細な分析を提供しています。調査は、市場の定義、範囲、調査方法から始まり、エグゼクティブサマリー、市場の状況、規模と成長予測、競争環境、市場機会、将来の展望までを網羅しています。

市場は、タイプ別(内部タンク:一体型、ブラダー型、自己密閉型、外部タンク:ドロップ型、コンフォーマル型、バディポッド型)、材料別(金属合金:Al-Li、Ti、炭素繊維複合材、ポリマー/エラストマーブラダー、ハイブリッドおよび次世代極低温)、プラットフォーム別(商用航空機、軍用航空機、一般航空機およびビジネスジェット)、最終用途別(OEM、アフターマーケット/レトロフィット)、そして地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカの主要国を含む)に詳細にセグメント化されています。

市場の主要な推進要因としては、商用航空機の生産サイクル上昇、防衛艦隊の近代化プログラム、軽量CFRP(炭素繊維強化プラスチック)およびハイブリッドタンクの採用拡大、補助/長距離キットに対するレトロフィット需要の増加、不活性ガス不活性化システムの義務化、そしてゼロエミッション航空機向けの極低温液体水素(LH₂)タンクの登場が挙げられます。

一方で、市場の抑制要因としては、航空宇宙用原材料価格の変動とサプライチェーンのリスク、厳格な認証および防火安全性試験要件、複合材タンクにおける高い研究開発費と設備投資(CAPEX)、そして100席未満の電動航空機が将来のタンク需要を減少させる可能性が指摘されています。

市場規模に関して、航空機燃料タンク市場は2025年に0.97億米ドルと評価されており、2030年までに1.05億米ドルに達すると予測されています。

成長が最も速いセグメントは、外部タンクおよびコンフォーマルタンクであり、軍事用途における空中給油の柔軟性拡大により、2030年まで年間平均成長率(CAGR)4.11%で成長すると見込まれています。炭素繊維複合材タンクは、構造重量を最大33%削減し、航空会社の燃料費削減と航続距離延長に貢献するため、その重要性が強調されています。

アフターマーケットにおける燃料タンクのレトロフィット機会も大きく、補助航続距離キットによって単通路機の航続距離を最大50%延長できることから、CAGR 4.76%で成長しています。地域別では、中国とインドにおける急速な航空機隊の拡大と防衛予算の増加に牽引され、アジア太平洋地域がCAGR 5.28%で最も高い成長率を示しています。

将来の展望として、水素航空機は従来の燃料タンクの必要性をなくすのではなく、より大型の極低温タンクを必要とし、新たな材料と認証のフロンティアを創出すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Safran SA、Meggitt PLC、Eaton Corporation plc、Robertson Fuel Systems LLC、Aero Tec Laboratories Ltd.、GKN Aerospace、Elbit Systems Ltd.、Marshall Group、Applied Aerospace Structures Corporation、Collins Aerospaceといった主要企業のプロファイルが提供されています。

本レポートは、航空機燃料タンク市場における現在の価値、成長予測、主要な推進要因と抑制要因、セグメント別の詳細な分析、そして将来の機会と課題について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 民間航空機の生産サイクル上昇

- 4.2.2 防衛艦隊の近代化プログラム

- 4.2.3 軽量CFRPおよびハイブリッドタンクの採用

- 4.2.4 補助/長距離キットに対するレトロフィット需要の増加

- 4.2.5 不活性ガス不活性化システムの義務化

- 4.2.6 ゼロエミッション航空機向け極低温LH₂タンクの登場

- 4.3 市場の阻害要因

- 4.3.1 航空宇宙用原材料価格の変動とサプライチェーンのリスク

- 4.3.2 厳格な認証および防火試験要件

- 4.3.3 複合材タンクの高額な研究開発費と工具設備投資

- 4.3.4 100席未満の電動航空機による将来のタンク需要の減少

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 内部 (一体型、ブラダー型、自己密閉型)

- 5.1.2 外部 (ドロップ型、コンフォーマル型、バディポッド型)

- 5.2 材料別

- 5.2.1 金属合金 (Al-Li、Ti)

- 5.2.2 炭素繊維複合材料

- 5.2.3 ポリマー/エラストマー製ブラダー

- 5.2.4 ハイブリッドおよび次世代極低温

- 5.3 プラットフォーム別

- 5.3.1 商用航空機

- 5.3.2 軍用航空機

- 5.3.3 一般航空機およびビジネスジェット

- 5.4 用途別

- 5.4.1 OEM

- 5.4.2 アフターマーケット/レトロフィット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 メギットPLC (パーカー・ハネフィン・コーポレーション)

- 6.4.3 イートン・コーポレーションplc

- 6.4.4 ロバートソン・フューエル・システムズLLC

- 6.4.5 エアロ・テック・ラボラトリーズLtd.

- 6.4.6 GKNエアロスペース (メルローズplc)

- 6.4.7 エルビット・システムズLtd.

- 6.4.8 マーシャル・グループ

- 6.4.9 アプライド・エアロスペース・ストラクチャーズ・コーポレーション

- 6.4.10 コリンズ・エアロスペース (RTXコーポレーション)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機燃料タンクは、航空機が飛行に必要な燃料を安全かつ効率的に貯蔵し、エンジンへ供給する基幹構造物です。単に燃料を貯めるだけでなく、機体の重心管理や冷却システムの一部としても機能し、航空機の性能、安全性、航続距離に直接影響を与えます。多くは機体構造の一部として設計・統合され、高度な技術と厳格な安全基準が求められます。

航空機燃料タンクには、構造や設置方法によりいくつかの種類があります。最も一般的な「インテグラルタンク」は、航空機の翼や胴体内部の構造そのものを燃料タンクとして利用します。特に翼内部は「ウェットウィング」とも呼ばれ、軽量化と大容量化に優れ、現代の大型機で広く採用されています。「リジッドリムーバブルタンク」は、金属や複合材料製の独立した構造を持つタンクで、機体内部に設置され、取り外しが可能です。小型機や補助タンクに用いられます。「ブラダータンク」は、柔軟なゴムや合成樹脂製の袋状タンクで、機体構造の空洞に挿入されます。衝撃吸収性に優れ、軍用機やヘリコプターで多く見られます。航続距離延長のため機体外部に装着される「外部増槽(ドロップタンク)」もあり、主に軍用機で使用されます。これらは航空機の種類や運用目的に応じて選択されます。

航空機燃料タンクの主な用途は、飛行に必要な燃料の貯蔵とエンジンへの安定供給です。しかし、その役割は単なる貯蔵容器に留まらず、航空機の安全性、性能、そして運用効率に深く関わる多岐にわたる機能を果たします。例えば、燃料は飛行中の機体重心を管理するための重要な要素であり、タンクの配置や燃料の移動(フューエルトランスファー)によって、機体の安定性や操縦性を最適化します。また、燃料自体が熱交換媒体として機能し、油圧システムや電子機器から発生する熱を吸収・放散することで、これらのシステムの冷却にも寄与します。

さらに、燃料タンクは燃料の品質維持にも重要な役割を担います。燃料内の水分や異物の混入を防ぎ、適切な温度と圧力で燃料を保持することで、エンジンへの安定した供給を保証します。特に高高度を飛行する際には、燃料の凍結を防ぐためのヒーターや、燃料蒸気の爆発を防ぐための不活性ガスシステム(Inerting System)が組み込まれることもあります。これらの機能は、航空機の安全な運航と効率的な性能発揮に不可欠であり、燃料タンクの設計には極めて高度な技術と厳格な安全基準が求められます。