航空機用ギアボックス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

航空機ギアボックス市場レポートは、ギアボックスの種類(減速ギアボックス、補機ギアボックス、作動ギアボックス、テールローターギアボックス、APUギアボックス)、航空機の種類(固定翼機、回転翼機など)、用途(エンジン、機体、補助動力装置)、装備タイプ(新造機搭載、改修搭載)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機ギアボックス市場の概要

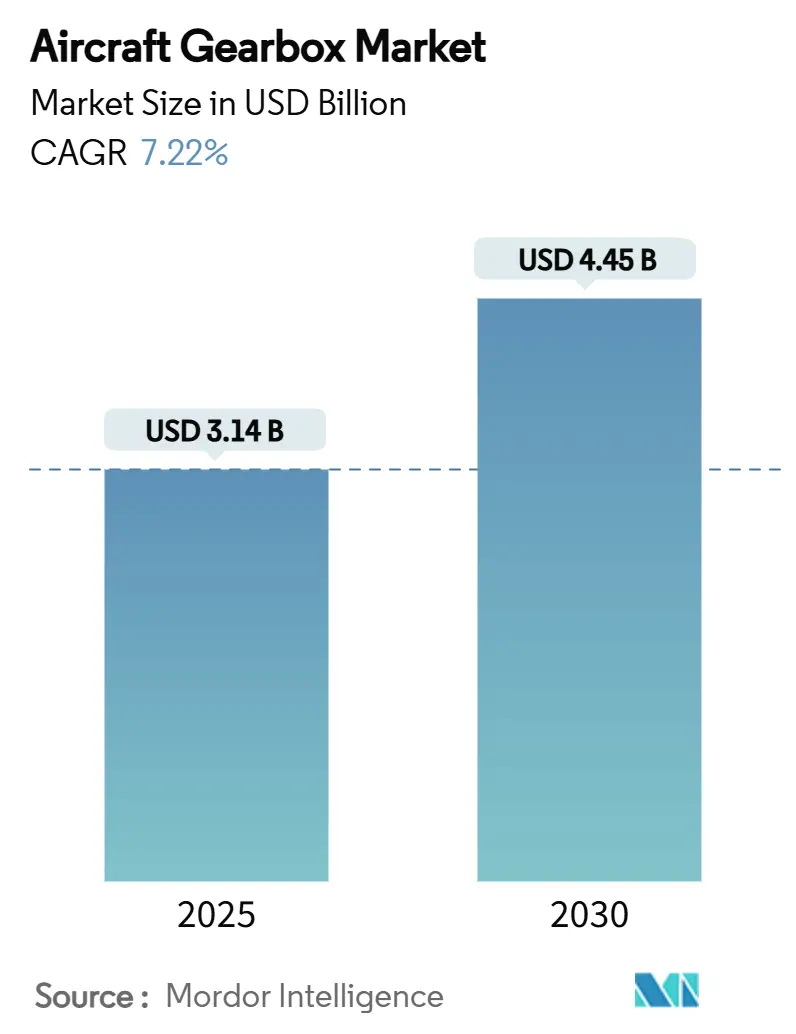

航空機ギアボックス市場は、2025年には31.4億米ドル規模に達し、2030年までに44.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.22%です。この成長は、次世代単通路型ジェット機の大量受注残、ギヤードターボファン(GTF)エンジンの広範な展開、およびハイブリッド電動推進システムの初期商業実証によって支えられています。

航空会社は、大径ファンと高速タービンを精密な減速システムで結合する燃料効率の高い推進アーキテクチャを優先しており、これにより航空機あたりのギアボックス搭載量が増加しています。また、アディティブマニュファクチャリング(積層造形)や状態基準保全(CBM)の進歩は、主要サブアセンブリの開発サイクルを短縮し、ライフサイクルコストを削減しています。熱管理の革新と表面処理の改善も、パワー・ツー・ウェイト比の限界を引き上げ、1MW級の電動推進デモンストレーターの設計空間を広げています。これらの要因が複合的に作用し、生産品質を向上させつつ、より厳しい認証基準を満たすことができるサプライヤーにとって、今後10年間は堅調な需要が続くことを示しています。

市場セグメンテーション

ギアボックスタイプ別

リダクションギアボックスは、2024年に航空機ギアボックス市場の収益シェアの42.50%を占め、市場を牽引しています。これは、Airbus、Boeing、COMACといった業界大手によって生産されるギヤードターボファン推進パッケージにおけるその極めて重要な役割を強調しています。このセグメントは、OEMのナローボディ機の全体的な生産量増加とともに拡大する見込みであり、さらに新興のオープンファンアーキテクチャからも恩恵を受けるでしょう。

一方、テールローターギアボックスは、2030年までに8.77%のCAGRで最も急成長すると予測されています。これは、ヘビーリフトおよびオフショアヘリコプターの更新需要に牽引されています。例えば、SikorskyのPhase IV S-92メインギアボックスは、油圧喪失後も30分間追加で動作するように設計されており、運用者にとって信頼性重視の設計哲学が深く響いています。

全てのギアボックスクラスにおいて、サプライヤーはトポロジー最適化されたケーシング、積層造形されたプラネットキャリア、および耐摩耗寿命を延ばす高速度酸素燃料(HVOF)溶射歯面コーティングを採用しています。アクセサリーギアボックスはメンテナンスを簡素化しコストを削減するモジュール式レイアウトに移行しており、APUギアボックスは部品点数を減らすために統合型スターターを採用しています。電動推進の成長に伴い、開発者は、騒音や振動を過度に発生させることなく20:1以上の比率が可能な複合プラネットセットを研究しており、既存のリダクションギア専門家にとって将来の隣接分野を示唆しています。

航空機タイプ別

固定翼機プログラムは、2024年に市場需要の67.87%を占め、市場を支配しています。その確立された存在感、定期的な飛行サイクル、および世界の受注残における主導的地位が、安定したアフターマーケット量を保証しています。

一方、無人航空機(UAV)は、防衛ISR予算と新興の物流ドローン回廊に支えられ、2030年までに10.45%のCAGRで成長する見込みです。これらの機体は、通常、複合材製ハウジングと乾式潤滑スパーセットで製造されたコンパクトな高サイクルギアボックスを使用しており、専門サプライヤーにとって独自の設計ニッチを切り開いています。

ワイドボディジェット機は成熟していますが、高ニッケル合金含有量とオーバーホールの複雑さから、スペアのLPTまたはトランスファーギアボックスは高価格で取引される収益性の高い分野です。リージョナルジェット機やビジネス航空機は、小型化されたGTF派生型を採用し、リダクション駆動の価値提案を取り入れています。ロータークラフトは、オートローテーション中の急激な負荷変動に対応する必要があるスプリットトルクおよびベベルギアレイアウトの安定したユーザーであり、冶金学者は長期間のオーバーホール間隔にわたる耐亀裂性のために浸炭深さとショットピーニング処理を改良しています。

用途別

エンジン搭載型ドライブは、2024年に収益の66.14%という大きな割合を占めました。この優位性は、低速ファン空力とタービン効率を調和させる上でリダクションギアボックスが極めて重要な役割を果たす、高バイパスターボファンへの業界の移行を強調しています。オープンファンデモンストレーターから1MWターボジェネレーターに至るまで、あらゆる新興推進コンセプトが特注のリダクションステージに依存しているため、エンジン搭載型ドライブは市場をリードし続けています。

機体アプリケーションは、より電動化されたアーキテクチャがフラップ、スポイラー、着陸装置ドア全体に電気機械式アクチュエーターを組み込むにつれて、8.10%のCAGRで勢いを増しています。この変化は、機体あたりのギアボックス総数を増加させ、標準的なベアリングカートリッジを共有するモジュール設計を支持しています。補助動力装置(APU)ギアボックスは、特に遠隔地の滑走路から運用されるビジネスジェット向けに、コールドソーク始動の信頼性と容易なライン交換性を引き続き重視しています。全てのカテゴリーにおいて、統合型オイル状態監視チップが標準ハードウェアになりつつあり、リアルタイムの粘度および金属粒子データを予測保全ダッシュボードにフィードバックしています。

フィット別

ラインフィットチャネルは、2024年の売上の73.45%を占めました。これは、全ての新しい機体が最終組立ラインを出る前に完全なギアボックススイートを必要とするためです。レトロフィット活動は規模は小さいものの、航空会社が燃料節約や耐久性向上アップグレードを行う重整備時に便乗することで、9.20%のCAGRでより速く成長しています。ドロップイン交換性を考慮して設計されたモジュールは、航空機のダウンタイムを最小限に抑えるため、退役を控えた既存のA320ceoおよびB737NGフリートにとって、段階的な節約を求めるレトロフィットパスが魅力的です。

サプライヤーの観点から見ると、ラインフィットプログラムは予測可能な量を提供しますが、長い認証リードタイムと厳しい保証義務を課します。対照的に、レトロフィットキットはより高いマージンとカスタマイズされたサービス速報バンドルを提供しますが、需要は不規則です。両方のチャネルに適応可能な標準コアギアセットを設計するプロバイダーは、在庫を簡素化しながら全ライフサイクル収益源を獲得する上で最も有利な立場に立つでしょう。

地域分析

北米は、都市化による旅客需要と、ボーイングのロータークラフトやロッキード・マーティンのプラットフォームを通じて投入される多額の防衛予算に支えられ、2024年に世界の収益の37.80%を占めました。米国には、プラット&ホイットニーのGTFオーバーホールネットワークやTriumph Groupのアクセサリードライブ組立ラインもあり、アフターマーケットの定着を強化しています。承認モデルリストの補足型式証明書はレトロフィットの採用を加速させ、地元MROが積層造形されたスペア部品を展開する上で優位に立っています。

アジア太平洋は、国産プログラムが垂直サプライチェーンの自律性を追求しているため、8.97%のCAGRで最速の拡大を示しています。COMACのC919は2024年に初期サービスを開始し、政府政策に奨励されて、現在では国内工場にセカンドソースのギアケーシングを依存しています。インドはナローボディ機およびリージョナルジェット機の受注を増やすため、120億米ドルの空港インフラ投資を計画しており、その航空宇宙オフセット規則は外国の主要企業にギア加工ハブへの共同投資を促しています。日本のコングロマリットは防衛支出を先進ドライブの研究開発に投入し続けており、韓国のヘリコプタープログラムはスプリットトルクメインギアボックス技術への安定した需要を生み出しています。

欧州は、Airbus、Safran Transmission Systems、MTU Aero Engines、Rolls-Royceといった企業を核とする技術的に豊かなエコシステムを維持しています。この地域は持続可能性を重視し、EUの資金を水素対応およびハイブリッド電動デモンストレーターに投入しており、これらは高比率のエピサイクリックギアトレインに依存しています。ドイツの精密鍛造企業のクラスターとフランスの積層造形センターは、より広範な航空機ギアボックス市場に供給する材料およびプロセス革新を提供しています。中東、南米、アフリカなどの小規模な地域は、特にヘリコプターの重整備やユーティリティ輸送のレトロフィットにおいて、新たな成長のフロンティアとなっています。しかし、国産製造の不足が短期的なシェア獲得を抑制しています。

市場のトレンドと洞察

推進要因

* ギヤードターボファン(GTF)エンジンの納入増加: 航空会社は、燃料消費量を最大20%削減し、騒音を75%低減し、メンテナンス費用を削減するGTF推進への移行を続けています。Pratt & WhitneyのGTF Advantageエンジンは、2025年2月にA320neoファミリー向けに米国FAA型式認証を取得し、ベースラインの燃料節約プロファイルを犠牲にすることなく、離陸推力を4~8%増加させました。各GTFはファンと低圧タービンの間に高比率リダクションギアボックスを搭載しており、新規納入とスペア部品プール全体でユニット需要を押し上げています。

* 世界の航空機生産受注残の増加: ボーイングとエアバスは合計で14,800機以上の受注残を抱えており、現在の生産率で約13年分の生産量に相当します。このような構造的な受注の深さは、ギアボックスサプライヤーを短期的な交通量の変動から保護し、複数年にわたる設備投資計画を可能にします。

* 軽量・燃料効率の高い推進コンポーネントへの移行: 先進チタン合金、浸炭鋼、選択的レーザー溶融(SLM)格子構造が従来の鋳造品に取って代わり、回転質量を削減し、熱経路を改善しています。ギアボックスは現在、薄肉ハウジング、トポロジー最適化されたベアリングキャリア、コンフォーマルオイルチャンネルを統合し、より高いトルクを維持しながら軽量化を実現しています。

* 高トルクギアにおけるアディティブマニュファクチャリングの進歩: 粉末床溶融結合や指向性エネルギー堆積は、かつては機械加工不可能と見なされていたギア形状を可能にしています。Beehive Industriesは、高強度鋼からプリントされた小型高温セクションギアのコスト削減が50%に近づいていると報告しています。

抑制要因

* 高い開発・認証コスト: 民間航空の承認プロトコルは5年を超えることが多く、クリーンシート設計のギアボックス1つあたり1億米ドル以上の費用がかかる場合があり、中堅イノベーターのキャッシュサイクルを圧迫します。

* インサービスギアボックスの信頼性問題によるフリートの運航停止: 特定のPW1100Gアセンブリにおける粉末金属ディスクの汚染により、Pratt & Whitneyは1,200基以上のエンジンをリコールせざるを得なくなり、2025年には世界中で約350機のジェット機が運航停止となり、影響を受けた航空会社では平均360日間の機体離脱期間が発生しました。

* 航空宇宙グレード合金鋼のサプライチェーン不足: 特定のニッケル基超合金や高強度鋼の供給は、地政学的緊張や採掘能力の制約により、依然として不安定です。

競争環境

航空機ギアボックス市場は中程度の集中度を特徴としており、上位5社のサプライヤーが収益の約68%を支配しています。

* Safran Transmission Systemsは、主要な商用ジェットギアボックス市場で30%のシェアを保持しており、スパイラルベベルギアのレーザー粉末床溶融結合に投資を続けており、原材料のスクラップ率を25%削減しています。

* RTXは、垂直統合型GTFアーキテクチャを活用し、ギアボックス、ファン、タービンのアップグレードを連携させて、Advantageブロック標準で累積10%の耐久性向上を実現しています。

* Rolls-Royceは、Trentファミリーのライフサイクルアップグレードに12.5億米ドルを投入しており、現代のワイドコアエンジンと比較して10%の効率向上を目指す単通路型UltraFanデモンストレーターを立ち上げました。

* その他、GE Avio S.r.l.やLiebherr-International Deutschland GmbH (Liebherr Group)などが主要プレイヤーとして挙げられます。

新興企業は、ハイブリッド電動アーキテクチャやUAVドライブに特化しています。GE AerospaceとAirbusは、オープンローターレイアウト用のモジュール式ギアボックスをターゲットとした次世代ヘリコプター推進研究の第一段階を完了しました。RENK Groupは、伝統的に陸上システムギアボックスのリーダーですが、ヘビーリフト航空機や装軌車両向けの防衛予算の急増を活用するため、約5億ユーロ(5億8489万米ドル)を能力と研究開発に投じています。一方、アディティブ製造に特化したニッチサプライヤーは、Avio AeroのギアシャフトHVOF修理セルがTAT(ターンアラウンドタイム)を30日から1週間に短縮した例に示されるように、迅速なスペア部品供給のニッチ市場に取り組んでいます。

戦略的競争は、高温材料システム、デジタルツイン認証ワークフロー、およびHUMS(Health and Usage Monitoring Systems)対応サービス提供の習得に集中しています。強固なバランスシートとグローバルなMRO(Maintenance, Repair, and Overhaul)フットプリントを持つサプライヤーは、複数年にわたる開発を保証しつつ、世界的な資産の可用性を保証することができ、フリートマネージャーが単体ハードウェアではなく信頼性契約を要求する中で決定的な優位性となります。

最近の業界動向

* 2025年5月:XTI Aerospace, Inc.は、革新的なTriFan 600 xVTOL航空機のドライブトレインシステムの設計、開発、製造のために、Triumph Geared Solutions、Formsprag Clutch、Kamatics Corporationを選定しました。

* 2024年7月:Triumph GroupのGeared Solutions事業は、GE AerospaceからF404エンジン用補助ギアボックスの供給契約を獲得しました。このギアボックスは、ボーイングT7-Aレッドホークなどのプラットフォームをサポートする可能性があります。

本レポートは、航空機用ギアボックス市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因、抑制要因、詳細なセグメンテーション、競争環境、および市場機会について深く掘り下げて解説しています。調査は、市場の定義と仮定、研究方法論に基づき、エグゼクティブサマリーとして主要な知見を提示しています。

市場規模は、2025年には31.4億米ドルに達すると評価されており、2030年までには年平均成長率(CAGR)7.22%で着実に成長し、44.5億米ドルに達すると予測されています。この成長は、航空産業全体の動向と密接に関連しています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、燃料効率の向上に貢献するギアードターボファン(GTF)エンジンの納入増加が挙げられます。次に、世界的な航空機生産の受注残が拡大していることも、ギアボックス需要を押し上げています。さらに、航空機の軽量化と燃料効率の向上を目指す業界全体の動きが、より高性能な推進コンポーネントへのシフトを促しています。技術的な側面では、振動、温度、オイル中の異物などを監視し、メンテナンスの必要性を予測する状態基準のギアボックス健全性監視システムの導入が進み、予防保全の効率化に貢献しています。また、高トルクギアの製造における積層造形(3Dプリンティング)技術の進歩は、設計の自由度と性能向上をもたらしています。将来的には、ハイブリッド電動航空機が実用化されるにつれて、電動モーターとプロペラを効率的に結合するための高減速比ギアボックスの需要が新たに創出されると見込まれています。

一方で、市場の成長を抑制する要因も存在します。航空宇宙分野におけるギアボックスは、極めて高い安全性と信頼性が求められるため、開発および認証には多大なコストと時間がかかります。また、運用中のギアボックスの信頼性問題が発生した場合、機体の一時運航停止につながり、航空会社に大きな影響を与える可能性があります。さらに、航空宇宙グレードの特殊合金鋼のサプライチェーンにおける不足は、生産に制約をもたらすことがあります。超高出力ギアボックスにおいては、発生する熱を効率的に管理するための技術的な限界も課題となっています。

レポートでは、市場のバリューチェーン分析、規制環境、技術的展望についても詳細に検討しています。また、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスを深く理解するための枠組みを提供しています。

市場は様々な角度から詳細にセグメント化して分析されており、これにより市場の多様な側面が明らかになります。

ギアボックスタイプ別では、減速ギアボックス(RGB)、アクセサリーギアボックス(AGB)、作動ギアボックス、テールローターギアボックス、補助動力装置(APU)ギアボックスに分類されます。特に減速ギアボックス(RGB)は、ギアードターボファン推進システムにおける中心的な役割により、2024年の収益の42.5%を占め、最も高い収益を上げています。

航空機タイプ別では、固定翼機(商用機、軍用機)、回転翼機(民間ヘリコプター、軍用ヘリコプター)、無人航空機(UAV)といった幅広い機種が対象です。

用途別では、エンジン、機体、補助動力装置(APU)への適用が分析されています。

適合別では、新造機に搭載される「ラインフィット」と、既存機への改修・交換を指す「レトロフィット」に分けられ、それぞれの需要動向が考察されています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカといった主要地域にわたって市場が分析されています。特にアジア太平洋地域は、中国やインドにおける国産航空機プログラムの活発化に牽引され、2030年まで年平均成長率8.97%で最も急速に成長すると予測されており、今後の市場拡大の主要な原動力となるでしょう。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に行われています。Rolls-Royce plc、Safran SA、RTX Corporation、GE Avio S.r.l.、Liebherr-International Deutschland GmbH、Triumph Group, Inc.など、航空宇宙産業における主要なギアボックスサプライヤーを含む16社以上の企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。これにより、市場における競争の激しさと主要プレイヤーのポジショニングが明確に示されています。

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても深く掘り下げています。これにより、新たな技術開発やビジネスモデルの可能性が示唆されており、今後の市場の方向性や潜在的な成長分野を理解するための重要な情報を提供しています。

以上が、航空機用ギアボックス市場に関する本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ギアードターボファン(GTF)エンジンの納入増加

- 4.2.2 世界的な航空機生産バックログの増加

- 4.2.3 軽量で燃費効率の高い推進コンポーネントへの移行

- 4.2.4 状態基準のギアボックス健全性監視システムの採用

- 4.2.5 高トルクギアにおける積層造形技術の進歩

- 4.2.6 高減速比ギアボックスを必要とするハイブリッド電気航空機

- 4.3 市場の阻害要因

- 4.3.1 高い開発および認証コスト

- 4.3.2 運用中のギアボックスの信頼性問題による機材の運航停止

- 4.3.3 航空宇宙グレード合金鋼のサプライチェーン不足

- 4.3.4 超高出力ギアボックスにおける熱管理の限界

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ギアボックスタイプ別

- 5.1.1 減速ギアボックス (RGB)

- 5.1.2 補機ギアボックス (AGB)

- 5.1.3 作動ギアボックス

- 5.1.4 テールローターギアボックス

- 5.1.5 補助動力装置 (APU)

- 5.2 航空機タイプ別

- 5.2.1 固定翼機

- 5.2.1.1 商用

- 5.2.1.1.1 ナローボディ機

- 5.2.1.1.2 ワイドボディ機

- 5.2.1.1.3 リージョナルジェット

- 5.2.1.1.4 ビジネスジェット

- 5.2.1.1.5 ピストン機およびターボプロップ機

- 5.2.1.2 軍用

- 5.2.1.2.1 戦闘機

- 5.2.1.2.2 輸送機

- 5.2.1.2.3 特殊任務機

- 5.2.2 回転翼機

- 5.2.2.1 民間ヘリコプター

- 5.2.2.2 軍用ヘリコプター

- 5.2.3 無人航空機 (UAV)

- 5.3 用途別

- 5.3.1 エンジン

- 5.3.2 機体

- 5.3.3 補助動力装置 (APU)

- 5.4 装備別

- 5.4.1 ラインフィット

- 5.4.2 レトロフィット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rolls-Royce plc

- 6.4.2 Safran SA

- 6.4.3 RTX Corporation

- 6.4.4 GE Avio S.r.l.

- 6.4.5 Liebherr-International Deutschland GmbH (Liebherr Group)

- 6.4.6 Triumph Group, Inc.

- 6.4.7 Aero Gearbox International

- 6.4.8 RENK Group AG

- 6.4.9 AB SKF

- 6.4.10 Regal Rexnord Corporation

- 6.4.11 CEF Industries, LLC

- 6.4.12 Ashot Ashkelon Industries Ltd.

- 6.4.13 PBS Group, a. s.

- 6.4.14 Northstar Aerospace

- 6.4.15 AeroControlex Group

- 6.4.16 Airbus Helicopters ( Airbus SE)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用ギアボックスは、航空機のエンジンやその他の動力源から発生した回転動力を、必要な速度、トルク、方向へと変換し、各種システムやプロペラ、ローター、補機類に伝達する重要な機械部品でございます。その主要な役割は、エンジンの高速回転をプロペラやローターの最適な回転数に減速したり、逆に燃料ポンプ、油圧ポンプ、発電機といった補機類を駆動するために増速したりすることにあります。航空機の安全性と性能に直結するため、極めて高い信頼性、軽量性、コンパクト性、そして耐久性が求められ、過酷な環境下でも安定した動作を保証する設計と製造が不可欠でございます。

航空機用ギアボックスには、その用途に応じて多種多様な種類が存在します。主なものとしては、まずターボプロップエンジンにおいてエンジンの高速回転をプロペラの最適な回転数に減速する「プロペラギアボックス」がございます。ヘリコプターにおいては、エンジンの動力をメインローターとテールローターに分配し、大幅に減速する「メインローターギアボックス」が中心的な役割を担います。また、エンジンの燃料ポンプ、油圧ポンプ、発電機などの補機類を駆動するための「エンジン補機ギアボックス」も不可欠です。その他にも、補助動力装置(APU)用のギアボックス、フラップやランディングギアの作動機構に用いられる小型のギアボックス、さらには飛行制御システムのアクチュエーター内部にも精密なギア機構が組み込まれております。

これらのギアボックスは、航空機の様々な箇所でその機能を発揮しております。プロペラギアボックスは、主にリージョナルジェットや輸送機などのターボプロップ機に搭載され、効率的な推進力を生み出します。ヘリコプターのメインローターギアボックスは、エンジンの出力を安全かつ確実にローターシステムに伝達し、揚力と推力を発生させる根幹を成します。エンジン補機ギアボックスは、航空機の運航に必要な電力、油圧、燃料供給などを安定して行うための生命線であり、エンジンの信頼性に大きく寄与します。APUギアボックスは、地上での電力供給やエンジン始動を補助し、航空機の自立運用を可能にします。さらに、フラップやスラット、ランディングギアの展開・格納、操縦翼面の作動など、飛行中の安全性と操作性を確保するための多くのシステムにおいて、ギアボックスは精密な動きを実現する上で欠かせない存在でございます。

航空機用ギアボックスの性能を支える技術は多岐にわたります。材料技術においては、高強度かつ軽量な特殊鋼合金(浸炭鋼、マルエージング鋼など)がギアやシャフトに用いられ、ケーシングにはアルミニウム合金やマグネシウム合金、さらには複合材料が採用され、軽量化と剛性の両立が図られております。製造技術では、高精度な歯車加工(ホブ盤加工、研削加工)や熱処理(浸炭焼入れ、窒化処理)、表面処理(ショットピーニング、各種コーティング)が不可欠であり、これらにより高い耐久性と疲労強度を実現しております。潤滑技術も極めて重要であり、高温・高負荷環境下でも安定した性能を発揮する合成潤滑油が使用され、オイル循環システムや冷却システムと組み合わせてギアボックスの寿命と効率を最大化しております。また、振動解析や油中異物分析、温度監視などを行うヘルスモニタリングシステム(HUMS)の導入により、異常の早期検知と予知保全が可能となっております。設計においては、CAD/CAEを用いた詳細な応力解析や疲労解析、騒音・振動解析が行われ、最適な形状と構造が追求されております。

航空機用ギアボックス市場は、世界の航空機需要の動向に強く影響を受けます。民間航空機の新規開発や既存機材の更新、航空貨物需要の増加、そして防衛予算の動向などが市場を牽引する主要因でございます。特に、燃費効率の向上や環境規制の強化に伴い、より軽量で高効率なギアボックスへの需要が高まっております。市場は、サフラン(Safran)、コリンズ・エアロスペース(Collins Aerospace)、リープヘル(Liebherr)、川崎重工業、IHIといった少数の大手企業によって寡占されており、高い技術力と信頼性、そして厳格な航空機認証プロセスをクリアする能力が参入障壁となっております。製品ライフサイクルが長く、新規開発から量産、そして長期にわたるメンテナンス(MRO)まで、包括的なサービス提供が求められる特性がございます。新興国における航空需要の拡大も、市場成長の一因となっております。

航空機用ギアボックスの将来は、航空産業全体の変革と密接に結びついております。最も注目されるのは、航空機の電動化・ハイブリッド化の進展でございます。これにより、電動モーターと組み合わせるための新たなギアボックスや、電力分配を担うギアボックスの開発が不可欠となります。軽量化への要求は今後も継続され、複合材料の適用拡大や、積層造形(アディティブマニュファクチャリング)技術による複雑かつ軽量な構造の実現が期待されます。効率性の向上も重要な課題であり、摩擦損失の低減、先進的な潤滑システム、そしてより高精度なギア設計が追求されるでしょう。また、IoTやAI技術の進化を取り入れた「スマートギアボックス」の開発も進み、リアルタイムでの状態監視、予知保全の高度化、さらには自己診断機能の搭載が視野に入っております。都市型航空交通(UAM)の実現に向けた電動垂直離着陸機(eVTOL)の登場は、小型・軽量・静粛性に優れた新たなギアボックス市場を創出すると考えられます。持続可能性の観点からは、長寿命化、メンテナンス頻度の低減、そして環境負荷の低い潤滑油の開発も重要なテーマとなるでしょう。