航空機用発電機市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空機用発電機市場レポートは、電流タイプ(交流発電機、直流発電機)、発電機タイプ(統合駆動発電機、可変速定周波数発電機など)、定格出力(100 KW未満など)、航空機プラットフォーム(固定翼航空機など)、用途(OEM、アフターマーケット)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

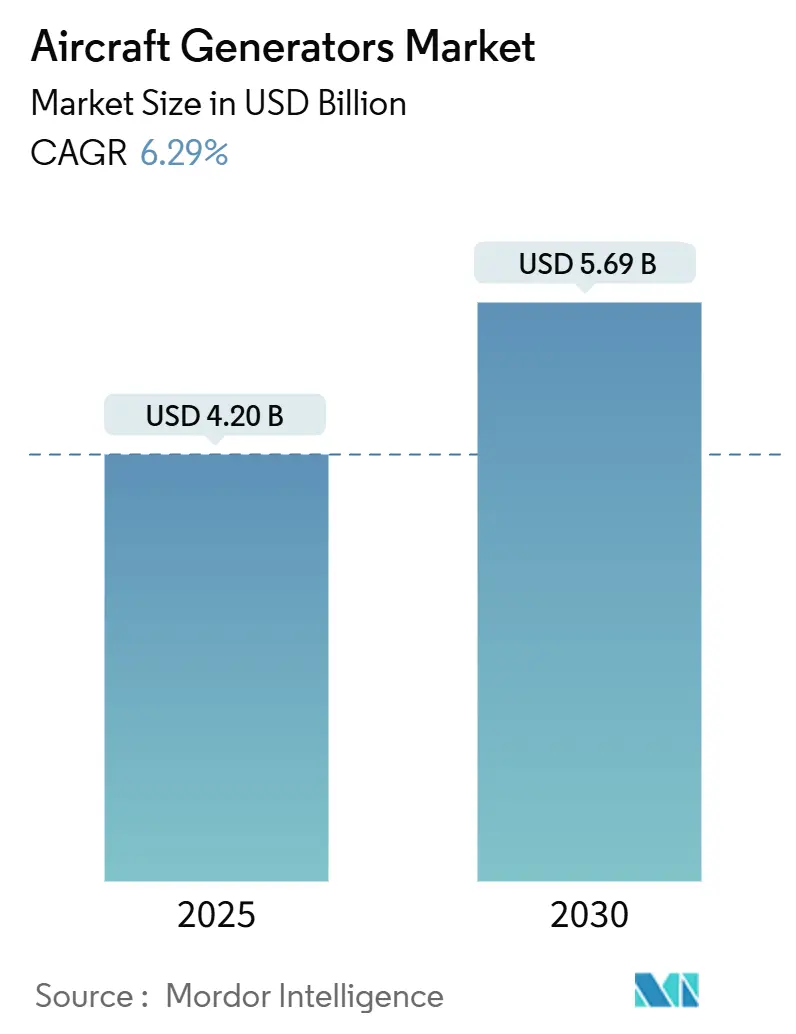

航空機用発電機市場は、2019年から2030年を調査期間とし、その規模と動向が分析されています。本レポートは、航空機用発電機市場が2025年の42.0億米ドルから2030年には56.9億米ドルに成長し、予測期間中に年平均成長率(CAGR)6.29%で拡大すると予測しています。この成長は、油圧および空圧サブシステムをより大容量の電気ソリューションに置き換える「より電動化された航空機(MEA)」アーキテクチャへの根本的な移行を反映しています。ボーイング社が2043年までに43,975機の民間航空機を納入すると予測していることは、OEMユニットおよび交換部品に対する長期的な需要を裏付けています。

市場概要

北米が明確な市場規模のリーダーシップを維持する一方で、アジア太平洋地域は機材の拡大と自国プログラムを背景に最も急速に成長しています。技術動向としては、高出力密度統合システム、スターター発電機の多機能化、永久磁石型トポロジーが有利です。認証コスト、希土類調達リスク、水素対応要件を乗り越えられる発電機サプライヤーは、今後のプラットフォーム投入や改修サイクルにおいて、付加価値を獲得できる立場にあります。

主要な市場動向と洞察

市場を牽引する要因:

* 商業航空機の納入加速:世界の航空機メーカーは2024年に生産量を増やし、エアバス社は766機を出荷し、8,658機の受注残を抱えており、2030年代まで発電機の需要を確保しています。ボーイング社の348機の納入と回復計画は、供給制約が緩和されれば追加の急増要件を示唆しています。予測される納入数の76%を占める単通路型航空機プログラムは、規模の経済から恩恵を受ける標準化された100~500kWユニットに依存しています。

* より電動化された航空機(MEA)アーキテクチャへの移行:NASAとGE AerospaceのHyTEC研究は、ターボファンにおけるデュアルモードモーター発電機の統合が燃料消費を20%改善する目標を達成することを示しています。このようなアーキテクチャは、航空機の電気システムを従来の115V ACから高電圧DCネットワークへと移行させ、新しい発電機電子機器と熱ソリューションを必要とします。エアバス社のZEROeイニシアチブは、水素および燃料電池推進の最終的な採用を示唆しており、高出力密度設計、ワイドバンドギャップ半導体、高度な冷却技術への投資が重要です。

* 機材の近代化による機内電力需要の増加:歴史的に低い退役率によって可能になった航空機の寿命延長は、航空会社がアビオニクス、客室接続性、環境システムをアップグレードするにつれて、高容量ユニットへの改修需要を促進しています。持続可能な航空燃料(SAF)対応や最新のコックピットシステムに関する規制強化も、航空会社がレガシー発電機をよりスマートな制御、改善されたシーリング、より高い熱負荷に対応できる高度なスターター発電機に交換するインセンティブとなっています。

* eVTOLおよびUAVブームによる超軽量発電機の需要:都市型航空モビリティ(UAM)プログラムや軍用ドローンは、頻繁な起動停止プロファイルと可変速度をサポートするコンパクトな永久磁石型発電機を必要とします。ZeroAvia社の水素電気エンジン2,000基の仮注文やハネウェル社の新しい60kVA軽量ユニットは、軽量化と推進スタックとの電子機器統合への市場の関心を示しています。

* 水素推進による分散型永久磁石発電機の推進:ヨーロッパ、北米、アジア太平洋地域での水素推進技術の進展が、分散型永久磁石発電機の開発を後押ししています。

* SAF対応スターター発電機の改修義務化:規制当局によるSAF対応スターター発電機の改修義務化が、市場の成長を促進しています。

市場の阻害要因:

* 高い研究開発および認証コスト:新しい航空機用発電機の耐空性承認を得るには、多層的なコンプライアンス経路が必要であり、エンジニアリング予算と期間を圧迫します。開発者は、認証されたチャンバーで高度、振動、湿度、落雷、電磁干渉の試験を完了し、その後、耐用年数をシミュレートする耐久サイクルを実行する必要があります。DO-160およびMIL-STD-704に基づく設計変更ごとの部分的な再試験は、テスト記事の製造と分析のループを延長します。

* 高温地域での信頼性に関する懸念:砂漠や熱帯地域での持続的な熱は、航空機用発電機内部の銅巻線、ワニス絶縁、ベアリング潤滑剤の劣化を加速させます。55℃を超える吸気温度では、内部ホットスポットが225℃を超える可能性があり、部分放電や絶縁破壊を引き起こし、飛行中の電気的故障につながります。

* 希土類磁石の供給不安定性:永久磁石型ユニットにとって、希土類磁石の供給不安定性は深刻な課題です。

* ナローボディ機材ベイにおける熱管理の限界:単通路型航空機の機器ベイにおける熱管理の限界は、発電機の設計と性能に制約を与えています。

セグメント別分析

* 電流タイプ別:2024年にはAC発電機が市場シェアの62.56%を占め、115V、400Hzネットワークへの長年の依存がその基盤となっています。しかし、DCユニットは2030年までに年平均成長率7.87%で成長すると予測されており、バッテリーを豊富に搭載したハイブリッド機やeVTOL機が変換損失を避けるために直流リンクを好むためです。2024年のDCユニットの市場規模は約15.8億米ドルに達し、航空機用発電機市場内で最も急速に拡大しているセグメントです。ティア1サプライヤーはポートフォリオを再編成しており、多くのプログラムが540V DCバスを標準化し、ブラシレスDC機を特定するOEM入札を奨励しています。プラットフォーム数が増加するにつれて、DCの普及率は2030年までにACのシェアを55%未満に縮小する可能性があります。

* 発電機タイプ別:統合駆動発電機(IDG)は、現在のナローボディ機プラットフォームへの普及により、2024年の収益の42.35%(航空機用発電機市場規模の17.8億米ドル)を維持しました。その定周波数出力はレガシー負荷にとって依然として価値がありますが、機械的複雑さがメンテナンスコストの不満を引き起こしています。スターター発電機は、起動機能と発電機能を統合し、交換可能ユニット(LRU)の数を削減するため、年平均成長率9.45%で成長しています。航空会社は、特にリージョナルジェット機や新興の電動ヘリコプターにおいて、運航信頼性とスペア部品プールの削減を重視し、スターター発電機を直接指定するRFPを発行しています。2030年までに、ハイブリッド電気のタイムラインが維持されれば、スターター発電機は航空機用発電機市場全体の約3分の1に達する可能性があります。

* 出力定格別:100~500kWの定格を持つ発電機は、主に単通路型および中距離ワイドボディ機プログラムに供給され、2024年の納入数の56.90%を占めました。この需要レベルは製造ラインを支え、航空機用発電機市場で最大のスペア部品プールを形成しています。この帯域の航空機用発電機市場規模は着実に拡大しますが、ツインアイル機のアップグレードや水素電気デモンストレーターが電気負荷を1MW以上に押し上げるため、500kWを超えるユニットへの相対的な重要性は低下すると予測されており、これらのユニットは年間8.55%で成長する見込みです。

* 航空機プラットフォーム別:固定翼機アプリケーションは、25,000機を超える世界の現役機材から恩恵を受け、2024年の収益の55.65%を占めました。20,000飛行時間ごとの交換サイクルが、OEMおよびアフターマーケットのベースライン需要を維持しています。しかし、UAVは、軍が耐久ドローンを追加し、小包運送業者が無人物流サービスを開始するにつれて、二桁成長を記録しています。その年平均成長率11.20%は、急速なセンサー進化による頻繁な技術更新と調達量を反映しています。回転翼機は、振動や可変ローター速度が認証を複雑にするため、新しい発電機タイプの採用が遅れていますが、UH-60のデジタルコックピットアップグレードパスや電動テールロータープロジェクトは、2027年以降に新しい発電機の発注を加速させる可能性があります。

* 最終用途別:OEMチャネルは、主要な航空機メーカーの高い生産率に牽引され、2024年のユニットの65.80%を占めました。しかし、アフターマーケットの年平均成長率6.37%は、OEMマージンを200ベーシスポイント上回ることが多いMROのマークアップにより、突出した収益性をもたらしています。多くの航空会社で機材の平均年齢が12年を超えていることが定期的な交換を促し、持続可能性に関する義務が資産寿命の早期における追加の改修を促進し、サービス専門家が獲得する航空機用発電機市場規模を拡大しています。

地域別分析

* 北米:2024年の収益の40.15%を維持し、成熟したOEM生産と多額の防衛予算を反映しています。ボーイング社のセントルイス拡張とGE Aerospace社の新施設への総額28億米ドルの投資は、地域のサプライチェーンの競争力を維持するでしょう。

* アジア太平洋:年平均成長率8.40%の成長見通しで、急増する交通量、自国プログラム、産業オフセット政策から恩恵を受けています。サフラン社のインドにおけるLEAPエンジン部品製造のための6拠点展開や中国での合弁事業は、関税や物流の制約を緩和する現地化戦略を示しています。中国の航空機メーカーによる国内サブシステムへの推進は、特に新しいナローボディモデル向けに最適化されたDC発電機のニッチ市場において、地域競合他社へのシェアシフトを引き起こす可能性があります。

* ヨーロッパ:エアバス社の組立ラインと水素推進のための高度な研究開発資金を活用し、発電機の着実な革新を推進しています。エアバス・東芝の超電導モーターやHEROPS燃料電池コンソーシアムのようなプロジェクトは、高電圧、極低温アーキテクチャの試験場としての地域の地位を確立しています。

* 南米、中東、アフリカ:規模は小さいものの、航空会社が機材更新を遅らせるにつれて、アフターマーケット需要が徐々に増加しています。ドバイやサンパウロの地域MROハブは、大陸横断航空会社からの発電機オーバーホール作業を獲得し、サービス範囲を拡大し、貨物コストを削減することを目指しています。

競争環境

市場構造は中程度に集中しています。主要プレーヤーは、確立された航空機メーカーとの契約と認証実績に支えられています。彼らは、ステーターの積層造形、統合型パワーエレクトロニクス、デジタルヘルスモニタリングに投資し、既存の地位を保護しています。AstronicsやCalnetixなどの中堅プレーヤーは、ニッチな高速またはUAVセグメントに焦点を当て、俊敏性と専門的な冷却技術で差別化を図っています。

戦略的な動きとしては、ハネウェル社の60kVA回転翼機アップグレード、サフラン社の300kW GENeUS Smartの発売、RTX社のフロリダ州における磁気施設拡張(2025年4月発表)などが挙げられます。垂直統合の傾向も顕著であり、ボーイング社によるSpirit AeroSystems社の買収提案は、発電機アクセサリー駆動インターフェースを社内に取り込む可能性があり、発電プラント供給契約の再交渉を迫るでしょう。EV分野からの新規参入企業は航空宇宙認証を模索していますが、高い設備投資と長い承認サイクルという障壁に直面しています。

主要プレーヤーは、Honeywell International Inc.、RTX Corporation、Safran SA、General Electric Company、AMETEK Inc.、Parker-Hannifin Corporation、Eaton Corporation plc、Thales Group、Liebherr-Aerospace & Transportation SAS、Collins Aerospace (RTX Corporationの子会社)、およびAstronics Corporationです。これらの企業は、航空宇宙発電システム市場において、技術革新、戦略的パートナーシップ、および市場拡大を通じて競争力を維持しています。

このレポートは、世界の航空機用発電機市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーと主要な調査結果

世界の航空機用発電機市場は、2025年には42億米ドル規模に達し、2030年までには56.9億米ドルに成長すると予測されています。この期間における年間平均成長率(CAGR)は6.26%と見込まれています。

電流タイプ別では、AC発電機が市場の62.56%を占め、依然として主要な需要を牽引していますが、DC発電機もより速いペースで成長しています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までのCAGRは8.40%に達する見込みです。

スタータージェネレーターは、始動機能と発電機能を統合することで、航空機の軽量化とメンテナンスコストの削減に貢献し、9.45%という高い成長見通しを示しており、その人気が高まっています。

一方、永久磁石発電機に関しては、希土類材料の価格変動と供給制約がコストと入手可能性にリスクをもたらす可能性があります。

市場の推進要因

市場の成長を加速させる主要な要因としては、以下の点が挙げられます。

* 商用航空機の納入加速:新規航空機の需要増加が発電機市場を押し上げています。

* より電動化された航空機(MEA)アーキテクチャへの移行:航空機の電動化が進むにつれて、より高性能な発電機が必要とされています。

* 機材の近代化による機内電力需要の増加:最新の航空機は、より多くの電子機器を搭載し、電力需要が増大しています。

* eVTOLおよびUAVのブームによる超軽量発電機の需要:これらの新しい航空機プラットフォームは、軽量で効率的な発電機を必要としています。

* 水素推進が分散型永久磁石(PM)発電機を推進:水素燃料電池技術の進化が、分散型PM発電機の開発を促進しています。

* SAF(持続可能な航空燃料)対応スタータージェネレーターの改修が規制当局により義務付け:環境規制への対応が市場の活性化につながっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い研究開発費と認証コスト:航空機部品の開発と認証には多大な費用がかかります。

* 高温環境下での信頼性への懸念:発電機は高温環境下で動作するため、その信頼性確保が課題です。

* 希土類磁石の供給不安定性:永久磁石発電機に不可欠な希土類材料の供給リスクが懸念されます。

* ナローボディ機材ベイにおける熱管理の限界:限られたスペースでの効率的な熱管理が技術的な課題となっています。

市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 電流タイプ別: AC発電機、DC発電機

* 発電機タイプ別: 統合駆動発電機(IDG)、可変速定周波数(VSCF)発電機、補助動力装置(APU)発電機、スタータージェネレーター、永久磁石発電機

* 出力定格別: 100 kW未満、100~500 kW、500 kW超

* 航空機プラットフォーム別: 固定翼航空機(商用旅客機、軍用機、ビジネスジェット)、回転翼航空機(民間ヘリコプター、軍用ヘリコプター)、無人航空機(UAV)

* 最終用途別: OEM(Original Equipment Manufacturer)、アフターマーケット

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東、アフリカ)

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Honeywell International Inc.、RTX Corporation、Safran SA、General Electric Company、Meggitt Ltd. (Parker-Hannifin Corporation)、Thales Group、Rolls-Royce Holdings plcなど、主要な市場参加企業15社の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が分析されています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、航空機用発電機市場の現状と将来の動向を理解するための包括的な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商用航空機の納入加速

- 4.2.2 より電動化された航空機(MEA)アーキテクチャへの移行

- 4.2.3 機材の近代化による機内電力需要の増加

- 4.2.4 eVTOLとUAVのブームにより超軽量発電機が必要

- 4.2.5 水素推進が分散型PM発電機を推進

- 4.2.6 規制当局がSAF対応のスタータージェネレーターの改修を義務付け

- 4.3 市場の阻害要因

- 4.3.1 高い研究開発費と認証費用

- 4.3.2 高温域での信頼性の懸念

- 4.3.3 希土類磁石供給の変動性

- 4.3.4 狭胴機材ベイにおける熱管理の限界

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 電流タイプ別

- 5.1.1 交流発電機

- 5.1.2 直流発電機

- 5.2 発電機タイプ別

- 5.2.1 統合駆動発電機 (IDG)

- 5.2.2 可変速定周波数 (VSCF) 発電機

- 5.2.3 補助動力装置 (APU) 発電機

- 5.2.4 スターター発電機

- 5.2.5 永久磁石発電機

- 5.3 定格出力別

- 5.3.1 100 kW未満

- 5.3.2 100~500 kW

- 5.3.3 500 kW超

- 5.4 航空機プラットフォーム別

- 5.4.1 固定翼航空機

- 5.4.1.1 商用旅客機

- 5.4.1.2 軍用機

- 5.4.1.3 ビジネスジェット

- 5.4.2 回転翼航空機

- 5.4.2.1 民間ヘリコプター

- 5.4.2.2 軍用ヘリコプター

- 5.4.3 無人航空機 (UAV)

- 5.5 最終用途別

- 5.5.1 相手先ブランド製造 (OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 RTX Corporation

- 6.4.3 Safran SA

- 6.4.4 General Electric Company

- 6.4.5 Meggitt Ltd. (Parker-Hannifin Corporation)

- 6.4.6 Thales Group

- 6.4.7 Rolls-Royce Holdings plc

- 6.4.8 Astronics Corporation

- 6.4.9 PBS Group, a. s.

- 6.4.10 Calnetix Technologies, LLC

- 6.4.11 ARC Systems, Inc.

- 6.4.12 Skurka Aerospace Inc.

- 6.4.13 Sinfonia Technology Co., Ltd.

- 6.4.14 AMETEK, Inc.

- 6.4.15 ROSTEC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用発電機は、航空機が安全かつ効率的に運航するために不可欠な電力供給を担う基幹部品でございます。その主な役割は、航空機のエンジンや補助動力装置(APU)の回転エネルギーを電気エネルギーに変換し、機内のあらゆる電気系統に供給することにあります。地上設備用の発電機とは異なり、航空機用発電機には極めて高い軽量性、高出力密度、高信頼性、そして厳しい環境条件(高高度、広範囲な温度変化、振動など)への耐性が求められます。これらの特性は、航空機の燃費効率、安全性、および運航コストに直接影響を与えるため、その設計と製造には高度な技術と厳格な品質管理が適用されています。

航空機用発電機にはいくつかの種類があり、航空機のサイズや用途によって使い分けられています。現代の大型航空機で主流となっているのは交流発電機(AC Generator)で、特にブラシレス同期発電機が一般的です。これは、ブラシと整流子を持たないため、メンテナンス頻度が低く、信頼性が高いという利点があります。エンジンの回転数は飛行状況によって変動するため、発電機が常に一定の周波数(例えば400Hz)の交流電力を供給できるよう、定速駆動装置(CSD: Constant Speed Drive)や、発電機とCSDが一体化された統合駆動装置(IDG: Integrated Drive Generator)と組み合わせて使用されます。近年では、エンジンの回転数に応じて周波数が変動する可変周波数発電機(VFG: Variable Frequency Generator)も登場し、電力変換効率の向上に貢献しています。一方、初期の航空機や小型機では直流発電機(DC Generator)が使用されていましたが、現在は交流発電機から整流器(TRU: Transformer Rectifier Unit)を介して直流電力を得るか、バッテリーからの供給が主となっています。また、小型ジェット機やターボプロップ機では、エンジン始動時にはモーターとして機能し、エンジン稼働後は発電機として機能するスターター/ジェネレーターが採用されており、軽量化と省スペース化に貢献しています。補助動力装置(APU)にも専用の発電機が搭載されており、地上駐機中や緊急時にメインエンジン発電機と同様の電力を供給する役割を担っています。

これらの発電機によって供給される電力は、航空機の多岐にわたるシステムに利用されます。例えば、飛行制御システム(フライ・バイ・ワイヤ、油圧ポンプ、アクチュエーターなど)、航法・通信システム(レーダー、GPS、無線機、トランスポンダーなど)、客室システム(照明、空調、ギャレー、機内エンターテイメントシステムなど)、エンジンシステム(燃料ポンプ、点火装置、FADECなど)、そして除氷・防氷システム(翼や尾翼、エンジンインテークの加熱)などが挙げられます。航空機の安全性確保のため、複数の発電機が搭載され、万が一の故障時にも電力供給が途絶えないよう、冗長性を持たせた設計がなされています。

航空機用発電機を取り巻く関連技術も進化を続けています。電力変換装置は、交流と直流の変換(TRU、インバーター)や周波数変換を行い、機内の多様な電力ニーズに対応します。電力管理システムは、複数の発電機からの電力供給を最適化し、負荷分散、故障時の自動切り替え、保護機能などを担い、電力系統全体の安定稼働を支えます。特に注目されているのは、「More Electric Aircraft (MEA)」と呼ばれる航空機の電動化推進の動きです。これは、従来の油圧や空圧で駆動していたシステムの一部または全てを電力駆動に置き換えるもので、これにより発電機にはさらなる高出力化と高効率化が求められています。また、電力損失の低減や配線の軽量化、電力変換効率の向上を目指し、高電圧直流(HVDC)システムへの移行も検討されています。

航空機用発電機の市場は、世界の航空機産業の成長、特にアジア太平洋地域における需要の拡大に伴い、安定した成長が見込まれています。主要なメーカーとしては、GE Aviation、Collins Aerospace(Raytheon Technologies傘下)、Safran Electrical & Power、Honeywell Aerospace、Liebherr Aerospaceなどが挙げられます。市場のトレンドとしては、MEAの進展に伴う発電機の出力増大、効率向上、信頼性向上が最も重要な要素です。また、燃費効率向上と積載量増加のための軽量化・小型化、メンテナンスコスト削減と運航停止時間短縮のための高信頼性・長寿命化も強く求められています。将来的には、電動航空機やハイブリッド航空機への対応も視野に入れられており、発電機は単なる電力供給源から、航空機の推進システムの一部としての役割を担う可能性も出てきています。

将来展望として、航空機用発電機は「More Electric Aircraft (MEA)」から「All Electric Aircraft (AEA)」への進化の中心的な要素となるでしょう。これにより、エンジン始動、飛行制御、着陸装置、除氷など、より多くのシステムが電力駆動に移行し、発電機は航空機の主要な動力源の一部へと変貌します。この進化を支えるため、高出力・高効率化がさらに進み、SiC(炭化ケイ素)などのワイドバンドギャップ半導体を用いた電力変換器の採用により、さらなる小型軽量化と高効率化が実現されると期待されています。また、超電導発電機や磁気浮上発電機といった革新的な技術の研究も進められています。複数の小型発電機を分散配置し、冗長性と効率を高める分散型電力システムや、翼内発電といった新たな配置の可能性も探られています。ハイブリッド・電動推進航空機においては、バッテリーや燃料電池と連携し、推進力と機内電力の両方を供給するシステムの中核を担うことになり、メガワット級の発電機が必要となる可能性もございます。さらに、デジタル化とAIの活用により、発電機の状態監視、予知保全、最適運転制御が高度化され、故障診断の精度向上やメンテナンスサイクルの最適化が進むでしょう。これらの技術革新は、航空機の環境負荷低減、燃費効率向上、そして安全性と信頼性のさらなる向上に大きく貢献していくものと期待されています。