航空機健全性監視システム市場:市場規模・シェア分析、成長トレンドと予測 (2025年-2030年)

航空機健全性監視システム市場レポートは、エンドユーザー(OEM、航空会社、MRO)、サブシステム(エンジンなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、搭載方式(ラインフィット、レトロフィット)、伝送モード(機上、地上)、航空機タイプ(固定翼機など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

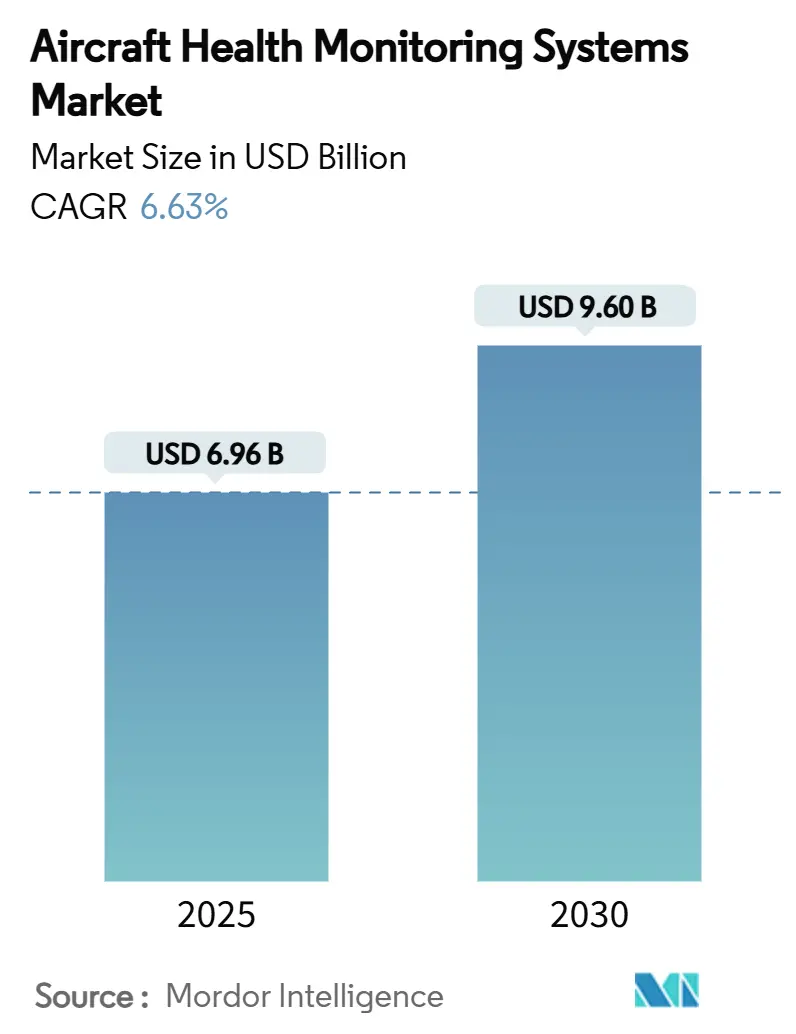

航空機ヘルスモニタリングシステム(AHMS)市場は、2025年には69.6億米ドルに達し、2030年までに96.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%です。この成長は、航空会社、MRO(整備・修理・オーバーホール)事業者、OEM(相手先ブランド製造業者)が、非計画的な地上待機時間を削減し、機材の稼働率を向上させるデータ駆動型メンテナンスに投資していることを反映しています。規制当局が飛行データおよび構造健全性に関する規則を強化したことも、オンボード分析およびセキュアな接続システムの導入を加速させています。

市場概要と主要な洞察

OEMのデジタルプラットフォーム、例えばエアバスのSkywiseやボーイングのAirplane Health Managementは急速に規模を拡大し、多様な機材全体でリアルタイムの診断を提供しています。アジア太平洋地域における機材の成長と都市型航空モビリティ(UAM)のプロトタイプ開発も、AHMSの適用範囲を広げています。一方で、サイバーセキュリティの脆弱性や改修コストが短期的な導入を抑制する要因となっています。

市場規模の観点では、2025年の市場規模は69.6億米ドル、2030年には96.0億米ドルに達すると見込まれており、CAGRは6.63%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

主要な市場トレンドと洞察

促進要因(Drivers)

* 予測保全の必要性(CAGRへの影響:+1.8%): 航空会社はデータ駆動型予知保全の導入により、非計画的な整備イベントを大幅に削減しています。ハネウェルは99%の予測精度を報告しており、部品の早期交換を回避しています。労働コストの上昇やエンジン整備費用の増加を背景に、予測保全は予算圧力に対する戦略的なヘッジとなっています。新世代ジェット機がフライトごとにテラバイト規模のセンサーデータを生成する中、AHMSはオプションの分析ツールから運用インフラの中核へと移行し、異常を検知するアルゴリズムが定期整備中に組み込まれています。これにより、資産利用率も向上し、リース会社や金融機関にとっても価値のあるものとなっています。

* 飛行およびFOQAデータに関する規制要件(CAGRへの影響:+1.2%): FAAの改訂された飛行運航品質保証(FOQA)通達は、米国運航会社に継続的なデータ監視プログラムの導入を義務付けました。ICAOおよびEASAの規則もこれに追随し、構造部品や老朽化した航空機の安全性にまで要件を拡大しています。MTOW(最大離陸重量)20,000kgを超える運航会社は、大量のデータをアーカイブし分析する必要があり、これにより監視ソフトウェアやセキュアなレコーダーの需要が保証されています。FOQAデータの懲罰的な誤用から航空会社を保護する措置も、自主的な導入を促進し、AHMS市場をさらに拡大させています。

* 商用機材の急速な拡大(CAGRへの影響:+1.5%): エアバスは、アジア太平洋地域の旅客需要が2043年まで年間3.8%増加し、数千機の新規納入が必要になると予測しています。新造のナローボディ機やワイドボディ機には診断機能が組み込まれており、アフターマーケットの分析契約の基盤を即座に拡大しています。同時に、航空会社は既存機材の改修プログラムを開始し、機材全体の整備基準を統一することで、AHMS市場の漸進的な成長を後押ししています。高頻度運航のリージョナルジェットやLCC(格安航空会社)の運航は、予測分析の価値を増幅させ、成熟市場と新興市場の両方で導入を促進しています。

* コネクテッド航空機とIoTエコシステムの成熟(CAGRへの影響:+1.0%): 2025年初頭までに12,000機以上の商用ジェット機がSkywiseデータバックボーンに接続され、継続的な監視を可能にするセキュアなデータストリームを送信しています。衛星帯域幅の改善と低遅延リンクにより、極地や海洋上空でもデータのオフロードが可能になりました。エッジプロセッサは機上で一次的な異常検出を実行し、クラウドエンジンは機材全体の比較を用いてモデルを洗練させます。この双方向データフローは、OEM、航空会社、MRO間の協力を強化し、AHMS市場を統合されたものとして確立し、洞察が直接、運航信頼性の向上と部品在庫の最適化につながっています。

抑制要因(Restraints)

* サイバーセキュリティとデータ整合性リスク(CAGRへの影響:-1.4%): 2024年のGAO(米国会計検査院)の調査では、パッチ未適用のアビオニクスソフトウェアやサプライチェーンの脆弱性がデータ操作を許容する可能性が指摘されました。IBMは、2020年以降、航空部門におけるサイバーインシデントが74%増加したと記録しています。侵害されたセンサーは、地上クルーに誤ったパラメータを供給し、予測ダッシュボードへの信頼を損ない、検証されるまで航空機を地上待機させる可能性があります。規制当局は一貫した規則を策定していますが、運航会社は暗号化、ネットワークセグメンテーション、継続監視ツールの統合コストに直面しています。これらの不確実性が一部の改修プログラムを延期させ、AHMS市場の短期的な拡大を抑制しています。

* 高い設備投資/改修統合コスト(CAGRへの影響:-1.1%): クランフィールド大学の研究によると、完全な監視スイートは、設置に伴う停止時間や認証試験を含めると、既存機1機あたり100万米ドルを超える可能性があります。センサー配線による重量増加も燃料消費量を増加させ、古い機材におけるコスト削減効果を損なう可能性があります。そのため、小規模な航空会社は導入を段階的に行うか、エンジンのみに限定しています。価格に敏感な地域では、このような財政的障壁が普及を制限し、長期的なメリットが証明されているにもかかわらず、AHMS市場全体のCAGRを鈍化させています。

セグメント分析

* エンドユーザー別:航空会社が規模を維持し、MROが勢いを増す

2024年には航空会社がAHMS市場の54.25%を占め、運航信頼性と乗客の安全性に対する直接的な責任を反映しています。多くの主要航空会社は、着陸の数時間前に異常を検知するOEMダッシュボードを導入し、部品の事前配置と迅速なターンアラウンドを可能にしています。MROセグメントは、2030年までに7.54%のCAGRで急速に拡大すると予測されており、分析ダッシュボードを活用してOEMパッケージに匹敵する付加価値契約を提供しています。ルフトハンザ・テクニックのAIベースの検査プラットフォームが格納庫時間を75%削減した事例などが成長を牽引しています。データ共有プロトコルは依然として課題であり、航空会社は独自の飛行プロファイル情報を保護したい一方で、MROは予測モデルを洗練させるためにアクセスを必要としています。

* サブシステム別:エンジンが主導し、構造が加速

2024年には航空推進システムが世界の収益の42.30%を占め、飛行安全性とコストに対するエンジン状態監視の中心的な役割を強調しています。高バイパスターボファンエンジンの整備費用は、洗練された振動および性能分析を正当化し、エンジンOEMをAHMS業界の初期の推進者としました。一方、航空機構造は、光ファイバーひずみセンサーや埋め込み型ブラッググレーティングが軽量化・低コスト化するにつれて、7.10%のCAGRで成長すると予測されています。複合材胴体のワイドボディ機を運航する航空会社は、隠れた剥離に関するリアルタイムの洞察を求めており、構造健全性ダッシュボードの需要を高めています。

* コンポーネント別:ハードウェアが優勢、ソフトウェアが価値を捉える

2024年にはハードウェアがセンサーパッケージ、データゲートウェイ、堅牢なレコーダーを通じて収益の48.60%を占めました。しかし、ソフトウェアは8.45%のCAGRを記録すると予測されており、アルゴリズムが生データを実用的なアラートに変換することで、主要な利益ドライバーとなっています。ラインフィットの設置では共通規格のセンサーが搭載されることが増え、機械学習ライセンス、クラウドストレージ、機材横断的なベンチマークダッシュボードへの投資が増加しています。システム統合や規制文書作成などのサービスは、運航会社がスタンドアロンのアプリではなくエンドツーエンドのソリューションを必要とするため、安定した需要を維持しています。

* フィット別:ラインフィットが統合され、レトロフィットが上昇

2024年にはラインフィット構成がAHMS市場規模の62.54%を占め、配線や認証の課題を最小限に抑える工場レベルでの設計シナジーが貢献しています。OEMは組み立て時に監視ノードを組み込み、重量中立な配置と広範なパラメータ取得を可能にしています。一方、設備投資は高くなりますが、レトロフィットプログラムは、特に貨物機において、15年以上の航空機の寿命を延ばす運航会社によって7.90%のCAGRで成長すると予測されています。ワイヤレスセンサーは設置時間を最大40%短縮し、部分的なレトロフィットを経済的に実現可能にしています。

* 伝送モード別:オンボードはリアルタイム、地上ベースは詳細分析

2024年にはオンボード処理が収益の55.90%を占め、乗務員への即時アラートと運航判断に対する航空会社の嗜好を反映しています。基本的な診断コンピューターは、上昇中に異常を分類できるAI対応エッジデバイスへと進化しました。しかし、地上ベース伝送は、強化された衛星リンクと5G回線が全飛行データのストリーミングを可能にするため、8.45%のCAGRで拡大すると予想されています。クラウドクラスターは、帯域幅の制約なしに計算量の多いデジタルツインモデルを実行でき、予知保全レポートの深度を深めています。

* 航空機タイプ別:固定翼機が中核、先進航空モビリティが出現

2024年には固定翼機が商用、ビジネス、防衛分野で売上の57.20%を占めました。各ワイドボディ機やシングルアイル機プログラムには、標準化されたエンジン、アビオニクス、構造センサーが統合されており、AHMS市場の基本的な規模を維持しています。回転翼機はギアボックスの疲労に対処するために振動に特化したソリューションを採用していますが、機材規模が小さいため市場シェアは低いです。eVTOL開発者がバッテリー、推進、構造監視を最初から組み込むため、先進航空モビリティ(AAM)車両は2030年まで10.54%のCAGRで成長すると予測されています。

地域分析

* 北米: 2024年にはAHMS市場の40.6%を占める主要な収益センターであり、FAAの義務化、成熟したMROインフラ、デジタルサービスの早期導入が集中しています。米国航空会社は、新しい安全義務に合致する25時間バージョンのレコーダーで従来のクイックアクセスレコーダーを交換し始めており、安定したアップグレードサイクルを推進しています。カナダの運航会社も冬季の信頼性向上のためエンジンヘルスモニタリングキットを導入し、地域需要を堅調に維持しています。

* アジア太平洋: 2030年まで7.25%のCAGRで最速の成長を遂げると予測されています。中国、インド、インドネシア、タイの国内線ネットワークは、運航回復から最適化へと移行し、高稼働率のナローボディ機材を管理するために予測ダッシュボードに依存しています。新しいA320neoやB737-8航空機を導入する航空会社は、工場でAHMSを搭載しており、市場を拡大しています。各国政府は、クラウド分析を活用して第三者ビジネスを獲得する国産MRO能力を推進し、地域の自給自足を強化しています。

* 欧州: EASA主導の安全管理システム改革により、老朽化した機材の構造健全性評価が義務付けられ、安定した交換需要が生まれています。ルフトハンザ・テクニック、エールフランス-KLM、および複数のLCCは、監視データを使用して部品共有を洗練させ、炭素価格圧力下での利益回復力を向上させています。

競争環境

AHMS市場は中程度の統合が進んでおり、The Boeing Company、Airbus SE、Honeywell International Inc.、GE Aerospace、RTX Corporationが市場を支配しています。これらの5社は、製造規模と独自の分析エコシステムを融合させ、大規模なサービスバックログを獲得し、データ標準を形成しています。ボーイングは2028年までに年間500億米ドルのサービス収益を目指しており、この市場の成長に大きく依存しています。ハネウェルはセンサー、エッジプロセッサ、AIソフトウェアをサブスクリプションバンドルとして提供しています。

専門分野の新規参入企業は、埋め込み型光ファイバーセンサー、エッジ認証サイバーセキュリティ、バッテリー予測などのニッチ市場に焦点を当てています。ロッキード・マーティンの自律検査ドローンは99.59%の欠陥認識精度を実証し、軍事試験で採用されました。MTUによる3D.aeroの買収は、ボアスコープ時間を短縮する機械視覚専門知識を追加しました。

航空会社が相互運用可能なAPIとオープンデータ権を要求するにつれて、顧客の交渉力は増大しています。一部の航空会社は、分析の一部を自社で内製化することを目指し、共同知的財産条項を交渉しています。サプライヤーは、階層型ライセンスやホワイトラベルダッシュボードを提供することでこれに対応しています。これにより、競争環境は価格を合理的に保ちつつ、イノベーションを活発に維持し、AHMS市場は戦略的提携やハネウェルの航空宇宙再編のようなスピンオフを通じて持続的な進化を遂げる位置にあります。

最近の業界動向

* 2025年5月: ACE Aeronauticsは、UH-60L Black Hawkヘリコプター向けにED-112A Fortress HUMS CVR/FDRを提供するため、Ultra PCSとCurtiss-Wrightを選定しました。プロトタイプを含む13機を対象とし、今年から2028年まで出荷され、外国軍の回転翼機プラットフォーム向けに高度な監視ソリューションを提供します。

* 2025年3月: RTXのPratt & WhitneyとCollins Aerospaceは、燃料消費量を50%削減し、高度な監視を統合するために、JetZeroのブレンデッドウィングボディ実証機に参加しました。

本レポートは、航空機ヘルスモニタリングシステム(AHMS)市場に関する包括的な分析を提供しています。AHMSは、固定翼機または回転翼機に搭載されるハードウェア、ソフトウェア、およびコネクテッドサービススイートを指し、リアルタイムの運用データを収集、送信、分析することで、コンポーネントや構造の劣化を予測し、予防的なメンテナンスアクションを推奨することを目的としています。地上ベースの空港インフラ監視ツールやフリート全体の企業資源計画(ERP)ソフトウェアは本調査の範囲外とされています。

市場規模に関して、AHMS市場は2025年に69.6億米ドルに達し、2030年までに96.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%です。エンドユーザー別では、航空会社が2024年に54.25%の市場シェアを占め、運用信頼性への直接的な圧力と新型航空機への組み込み監視機能により、市場を主導しています。地域別では、アジア太平洋地域が最も高い成長率を示すと予想されており、急速な機材拡大、新型航空機の納入、デジタル化プログラムが2030年までに7.25%のCAGRを牽引すると見込まれています。ソフトウェア分析は、機械学習ツールがセンサーデータを実用的なメンテナンス洞察に変換し、価値がハードウェアからアルゴリズムへと移行するにつれて、8.45%のCAGRを記録すると予測されています。また、先進航空モビリティ(AAM)の分野では、EVTOLプログラムが設計段階からヘルスモニタリングを統合しており、10.54%のCAGRで拡大する高成長サブセグメントを形成し、従来の航空分野のイノベーションを推進すると期待されています。

市場の成長を促進する主な要因としては、予知保全の必要性の高まり、飛行データおよびFOQA(Flight Operations Quality Assurance)データに関する規制要件の強化、商用機材の急速な拡大、コネクテッド航空機とIoTエコシステムの成熟、デジタルツインを活用した仮想センサーモデリングの進展、そして機上エッジAIアビオニクスプロセッサの導入が挙げられます。

一方で、市場の成長を阻害する要因には、サイバーセキュリティとデータ整合性のリスク、高い設備投資および改修統合コスト、運航者・リース会社・OEM間のデータ所有権に関する紛争、老朽化した機材におけるセンサーの堅牢性の限界などがあります。

本レポートでは、エンドユーザー(OEM、航空会社、MRO)、サブシステム(エンジン、アビオニクス、航空機構造、環境制御・補助システム)、コンポーネント(ハードウェア、ソフトウェア、サービス)、適合性(ラインフィット、レトロフィット)、伝送モード(機上、地上ベース)、航空機タイプ(固定翼機、回転翼機、軍用無人航空機、先進航空モビリティ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメンテーションに基づき、市場を詳細に分析しています。この詳細なセグメンテーションにより、市場の各側面における機会と課題が明確にされています。

調査方法論は、航空会社、MRO、アビオニクスインテグレーター、センサーOEMへの一次調査、およびICAO、FAA、EASA、GAMAなどの公開データ、業界誌、特許動向、金融情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、新規航空機納入、非計画的取り外しまでの平均時間、レトロフィットの普及率、センサーの平均販売価格の低下、規制による検査間隔、地域ごとの機材拡大見通しなどの主要変数を考慮したトップダウンとボトムアップの両方のアプローチを用いています。本調査のベースラインは、厳格なスコープ定義、二重経路のサイジングロジック、および年次更新サイクルにより、高い信頼性を確保しています。データは毎年更新され、主要な市場イベントに応じて中間更新も行われます。

競争環境の分析では、市場集中度、戦略的動向、資金調達、市場シェア分析、およびThe Boeing Company、General Electric Company、RTX Corporation、Honeywell International Inc.、Safran SA、Rolls-Royce plc、Airbus SEといった主要企業のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細なプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズを特定することで、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予知保全の必要性

- 4.2.2 飛行およびFOQAデータに関する規制要件

- 4.2.3 商用機材の急速な拡大

- 4.2.4 コネクテッド航空機とIoTエコシステムの成熟

- 4.2.5 デジタルツイン駆動型仮想センサーモデリング

- 4.2.6 機上エッジAIアビオニクスプロセッサ

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータ整合性のリスク

- 4.3.2 高い設備投資/改修統合コスト

- 4.3.3 運航者・リース会社・OEM間のデータ所有権紛争

- 4.3.4 老朽化した機材におけるセンサーの堅牢化の限界

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 エンドユーザー別

- 5.1.1 OEM

- 5.1.2 航空会社

- 5.1.3 MRO

-

5.2 サブシステム別

- 5.2.1 エンジン

- 5.2.2 アビオニクス

- 5.2.3 航空機構造

- 5.2.4 環境制御および補助システム

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.1.1 センサー

- 5.3.1.2 アビオニクス

- 5.3.1.3 飛行データ管理システム

- 5.3.1.4 コネクテッド航空機ソリューション

- 5.3.1.5 地上サービス

- 5.3.2 ソフトウェア

- 5.3.2.1 機内ソフトウェア

- 5.3.2.2 診断分析

- 5.3.2.3 予知分析

- 5.3.3 サービス

- 5.3.3.1 統合とカスタマイズ

- 5.3.3.2 MRO/状態監視サービス

-

5.4 適合別

- 5.4.1 ラインフィット

- 5.4.2 レトロフィット

-

5.5 伝送モード別

- 5.5.1 機内

- 5.5.2 地上ベース

-

5.6 航空機タイプ別

- 5.6.1 固定翼機

- 5.6.1.1 商業航空

- 5.6.1.1.1 狭胴機

- 5.6.1.1.2 広胴機

- 5.6.1.1.3 地域輸送機

- 5.6.1.2 軍用航空

- 5.6.1.2.1 戦闘機

- 5.6.1.2.2 輸送機

- 5.6.1.2.3 特殊任務機

- 5.6.1.3 ビジネスおよび一般航空

- 5.6.1.3.1 ビジネスジェット

- 5.6.1.3.2 軽航空機

- 5.6.2 回転翼機

- 5.6.2.1 商業ヘリコプター

- 5.6.2.2 軍用ヘリコプター

- 5.6.3 軍用無人航空機

- 5.6.4 先進航空モビリティ

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 ロシア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 イスラエル

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向と資金調達

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ザ・ボーイング・カンパニー

- 6.4.2 ゼネラル・エレクトリック・カンパニー

- 6.4.3 RTXコーポレーション

- 6.4.4 ハネウェル・インターナショナル・インク

- 6.4.5 サフランSA

- 6.4.6 ロールス・ロイスplc

- 6.4.7 メギットPLC

- 6.4.8 カーチス・ライト・コーポレーション

- 6.4.9 フライト・エアロスペース・ソリューションズLtd.

- 6.4.10 ルフトハンザ・テクニックAG

- 6.4.11 MTUアエロ・エンジンズAG

- 6.4.12 ウルトラ・プレシジョン・コントロール・システムズ(ウルトラ・グループ)

- 6.4.13 イブ・ホールディング・インク

- 6.4.14 エアバスSE

- 6.4.15 エクスシン・アビエーション・ソリューションズ

- 6.4.16 RSLエレクトロニクスLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機健全性監視システムとは、航空機の安全性、信頼性、運航効率を向上させることを目的として、機体の構造、エンジン、アビオニクス、各種システムなどの主要コンポーネントの状態をリアルタイムまたは定期的に監視し、異常の兆候を早期に検知・診断する技術およびシステム群を指します。英語ではAircraft Health Monitoring System (AHM) やHealth and Usage Monitoring System (HUMS) とも呼ばれ、従来の時間基準やサイクル基準の整備から、実際の状態に基づいた整備(状態基準保全、Condition-Based Maintenance: CBM)への移行を促進する重要な役割を担っています。これにより、予期せぬ故障による運航中断(AOG: Aircraft On Ground)を最小限に抑え、整備コストの削減と航空機の稼働率向上に貢献します。

このシステムの主な種類としては、監視対象によっていくつかのカテゴリに分けられます。第一に、構造健全性監視(Structural Health Monitoring: SHM)があります。これは、航空機の機体構造における疲労亀裂、腐食、層間剥離といった損傷を検知するもので、ひずみゲージ、超音波センサー、光ファイバーセンサー、音響放出(AE)センサーなどが用いられます。次に、エンジン健全性監視(Engine Health Monitoring: EHM)は、エンジンの温度、圧力、振動、回転数、燃料流量などの性能データを継続的に監視し、異常燃焼、部品の摩耗、性能低下などを診断します。これはFADEC(Full Authority Digital Engine Control)システムと密接に連携しています。さらに、油圧、空調、電気、燃料システムといった各種サブシステムの動作状態を監視するシステム健全性監視や、飛行制御、航法、通信システムなどの電子機器の機能異常や故障を検知するアビオニクス健全性監視も含まれます。これらのシステムは、機上でリアルタイムにデータを収集・分析するものと、フライト後にデータをダウンロードして地上で詳細な分析を行うもの、さらにはクラウドベースで遠隔監視・分析を行うものなど、データ収集・分析方法によっても分類されます。

航空機健全性監視システムの用途は多岐にわたります。最も重要なのは、安全性の向上です。故障の予兆を早期に発見することで、重大な事故を未然に防ぎ、乗客と乗員の安全を確保します。また、整備効率の最適化にも大きく貢献します。状態基準保全(CBM)を実現することで、不要な部品交換やオーバーホールを削減し、整備計画をより効率的に立案できるようになります。これにより、整備費用や部品在庫の削減、さらには燃料消費の最適化(性能低下の早期発見による)といったコスト削減効果も期待できます。運航効率の向上も重要な用途の一つです。予期せぬ故障による運航中断を減らし、定時運航率を高めることで、航空会社の信頼性と収益性の向上に寄与します。さらに、実際の運用データに基づいたフィードバックは、航空機や部品の設計、製造プロセスの改善にも活用され、将来の航空機の品質向上に繋がります。

このシステムを支える関連技術は多岐にわたります。まず、高精度で小型・軽量なセンサー技術が不可欠です。MEMSセンサー、光ファイバーセンサー、超音波センサー、AEセンサー、ひずみゲージなどがその代表例です。次に、航空機から地上への大容量データを効率的に伝送するためのデータ通信技術も重要です。衛星通信、5G、Wi-Fi、ACARS(Aircraft Communications Addressing and Reporting System)などが利用されます。収集された膨大なセンサーデータや運航データを効率的に処理・分析するためには、ビッグデータ解析技術が欠かせません。さらに、人工知能(AI)や機械学習(ML)は、異常検知、故障診断、そして将来の故障時期を予測する残存寿命予測(Prognostics and Health Management: PHM)の精度を飛躍的に向上させます。パターン認識や異常値検出アルゴリズムがその中心となります。航空機の物理的な状態をデジタル空間で再現し、シミュレーションや予測を行うデジタルツイン技術も、健全性監視システムと連携することで、より高度な分析を可能にします。データの保存、処理、分析基盤を提供するクラウドコンピューティングも重要な役割を担っています。また、健全性監視システムが異常を検知した際には、非破壊検査(NDT)技術が精密な検査を行うために用いられます。

市場背景としては、航空機健全性監視システム市場は近年、急速な成長を遂げています。その主な成長要因としては、世界的な航空交通量の増加とそれに伴う安全性要求の高まりが挙げられます。航空会社は、運航コスト削減と稼働率向上のために、より効率的な整備手法を求めています。また、複合材などの新素材が航空機に広く採用されるようになり、従来の検査方法では困難な新たな検査ニーズが生まれています。センサー、通信、AIといった関連技術の目覚ましい進化も、システムの高性能化と普及を後押ししています。さらに、FAA(米国連邦航空局)やEASA(欧州航空安全機関)といった規制当局による安全性・信頼性向上への要求も、市場拡大の大きな推進力となっています。現在、ボーイングやエアバスといった主要な航空機メーカー、GE、ロールスロイス、プラット&ホイットニーなどのエンジンメーカーは、AHMシステムを標準装備化・強化しており、サードパーティのソリューションプロバイダーも多数参入しています。一方で、センサーの信頼性、耐久性、設置コスト、データセキュリティとプライバシー、異なるシステム間のデータ統合と標準化、AIモデルの検証と信頼性確保、既存機へのレトロフィットの難しさなどが課題として挙げられます。

将来展望としては、航空機健全性監視システムはさらなる進化を遂げると予想されます。特に、PHM(Prognostics and Health Management)の進化が注目されています。これは、単に故障の「予兆」を検知するだけでなく、「いつ故障するか」をより高精度に予測し、予防保全を最適化する技術です。リアルタイムデータとデジタルツインを組み合わせることで、仮想空間での故障シミュレーションや、より最適化された整備計画の立案が可能になります。AIはさらに高度な判断を行い、人間の介入なしに異常を特定し、推奨される対処法を提示する自律型監視・診断へと発展していくでしょう。複数の種類のセンサーデータを統合し、より包括的で信頼性の高い健全性評価を実現するマルチモーダルセンサーフュージョンも進展します。また、運航コスト削減と安全性向上のため、小型航空機やUAV(無人航空機)へのAHM技術の適用が拡大すると見られています。システムの複雑化に伴い、サイバー攻撃からの保護がより重要になり、サイバーセキュリティの強化も不可欠です。最終的には、業界全体でのデータフォーマットや通信プロトコルの標準化が進み、相互運用性が向上することで、航空機健全性監視システムは航空業界の安全性と効率性を一層高める基盤となるでしょう。