航空機用熱交換器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

航空機用熱交換器市場レポートは、タイプ(プレートフィン、フラットチューブ)、機種(固定翼機、回転翼機など)、用途(環境制御システム、エンジンシステム、電子ポッド冷却、油圧冷却)、ベンダー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用熱交換器市場規模と成長予測(2030年まで)

市場概要

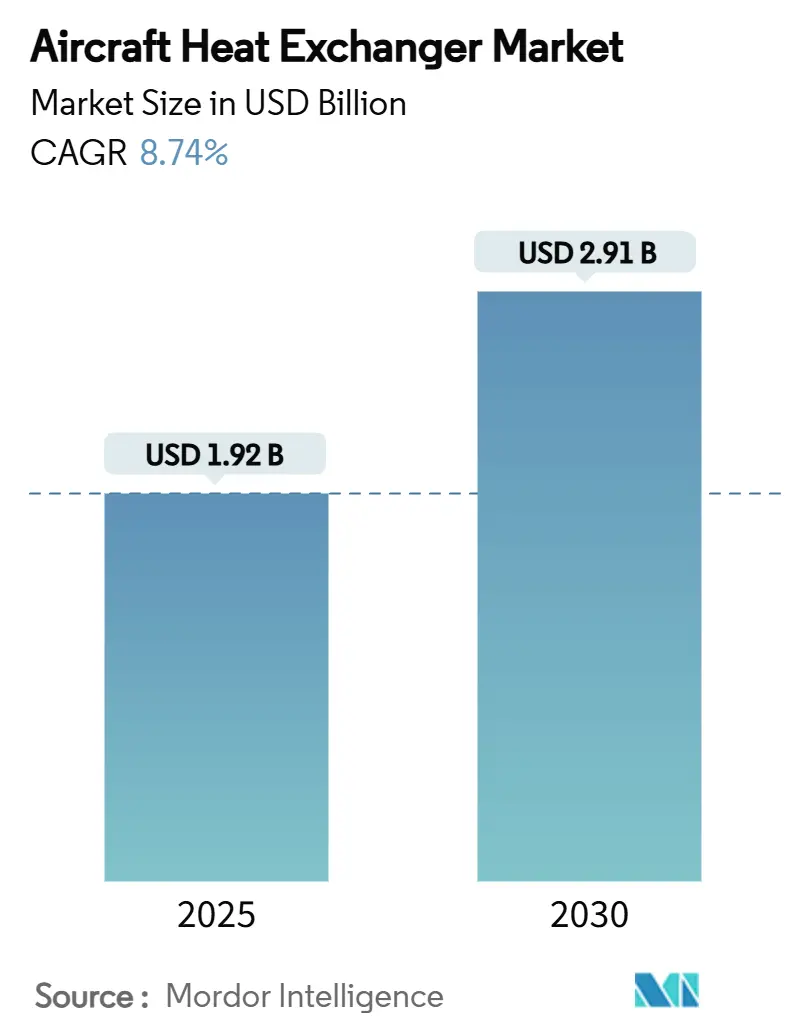

航空機用熱交換器市場は、2025年に19.2億米ドルと推定され、2030年までに29.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.74%です。この成長は、航空機の近代化プログラム、厳格化する客室空気品質規制、水素電気およびハイブリッド推進への移行によって牽引されています。また、航空会社が機材のライフサイクルを延長する傾向にあるため、アフターマーケットでの改修が重要性を増しています。

市場は、タイプ別(プレートフィン、フラットチューブ)、プラットフォーム別(固定翼機、回転翼機など)、用途別(環境制御システム、エンジンシステム、電子ポッド冷却、油圧冷却)、ベンダー別(OEM、アフターマーケット)、地域別(北米、欧州、アジア太平洋など)に区分されます。

主要な市場データは以下の通りです。

* 調査期間:2019年~2030年

* 市場規模(2025年):19.2億米ドル

* 市場規模(2030年):29.1億米ドル

* 成長率(2025年~2030年):8.74% CAGR

* 最も成長の速い市場:北米

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

* タイプ別: フラットチューブ型熱交換器は、2024年に航空機用熱交換器市場シェアの65.00%を占め、2030年までに9.07%のCAGRで成長すると予測されています。

* プラットフォーム別: 固定翼機は、2024年に市場シェアの70.50%を占め、9.30%のCAGRで拡大しています。

* 用途別: エンジンシステムは2024年に56.35%のシェアを維持しましたが、環境制御システム(ECS)が9.01%のCAGRで最も速い成長を示しています。

* ベンダー別: OEM販売は2024年の収益の65.73%を占めましたが、アフターマーケットサービスは9.37%のCAGRで最も速く成長しています。

* 地域別: 北米は2024年に航空機用熱交換器市場の40.26%のシェアを占め、2025年から2030年までで9.67%と最も高いCAGRを記録しました。

世界の航空機用熱交換器市場のトレンドと洞察

市場の牽引要因

* ナローボディ機およびリージョナルジェット機の生産増加(CAGRに+2.1%寄与): ボーイング社が予測する2043年までの約44,000機の航空機納入のうち、単通路型ジェット機が大部分を占め、コンパクトな熱管理部品の需要を押し上げています。フラットチューブ型コアは、その高い表面積対体積比により、スペースが限られたナセルやスリムな翼に適しており、最も恩恵を受けています。

* 客室空気品質向上のためのECS改修プログラム(CAGRに+1.8%寄与): パンデミック後の乗客の期待と進化する空気品質規制により、航空会社は新機材の納入を待たずに環境制御システム(ECS)の改修を進めています。モジュール式熱交換器カートリッジへの関心が高まっています。

* 高温セラミック熱交換器材料への移行(CAGRに+1.3%寄与): 炭化ケイ素(SiC)などの先進セラミックスは、800℃を超える高温での運用を可能にし、エンジン効率を向上させます。防衛プログラムが先行して採用しており、サプライヤーはセラミックコアの工業化を進めています。

* 水素電気推進における廃熱回収(CAGRに+0.9%寄与): 極低温燃料貯蔵、高電圧バッテリー、電気モーターは、複数の温度の熱流を生成し、限られた空間でバランスを取る必要があります。水素航空機の航続距離を向上させるコンパクトな熱交換器の研究が進められています。

* 積層造形によるマイクロチャネルコア(CAGRに+0.7%寄与): 積層造形技術により、これまで機械加工が不可能だった複雑な格子状フィンが製造可能になり、認定までの期間が短縮されています。

* 防衛用UAVの航続時間延長イニシアチブ(CAGRに+0.6%寄与): 防衛部隊がUAVの滞空時間を40時間以上に延長するにつれて、軽量熱交換器がミッション遂行に不可欠となっています。

市場の抑制要因

* ニッケルおよびアルミニウムの投入コスト変動(CAGRに-1.4%影響): 原材料費は熱交換器コストの最大3分の2を占めるため、関税変動や商品価格の変動を吸収することが困難です。

* 新しい熱交換器設計の認定におけるボトルネック(CAGRに-0.9%影響): FAAやEASAの認証は、積層造形やセラミックコアを利用する新しい熱管理アーキテクチャの場合、24ヶ月を超えることが多く、技術普及を遅らせています。

* サプライチェーンの統合によるOEM依存度の増加(CAGRに-0.8%影響): サプライチェーンの統合により、OEMへの依存度が高まり、競争が制限される可能性があります。

* 統合型熱管理に対する重量ペナルティ(CAGRに-0.6%影響): 統合型熱管理システムは、重量増加というペナルティを伴う可能性があり、特にナローボディ機において課題となります。

セグメント分析

* タイプ別: フラットチューブが効率を牽引

* フラットチューブ型: 2024年に航空機用熱交換器市場シェアの65.00%を占めました。優れた表面積利用率と低い圧力損失により、エンジンや翼付近へのコンパクトな設置を可能にします。単通路型航空機の生産増加に伴い需要が拡大し、積層造形技術によりチューブ形状の改良と最大15%の軽量化が実現されています。これにより、2030年までに19億米ドルに達し、予測期間中の市場規模の大部分を占めると予測され、9.07%のCAGRで成長します。

* プレートフィン型: 超高温または高圧環境、特に堅牢性を重視する軍用プラットフォームに不可欠です。炭化ケイ素やグラファイトフォームフィンなどの進歩により、サービス温度範囲が1,300℃まで拡大し、次世代タービンコアでの新たな用途が開かれています。認定のハードルがクリアされるにつれて、安定した販売量を維持すると予想されますが、成長率は低く、より広範な市場においてニッチな関連性を保持します。

* プラットフォーム別: 固定翼機が主導、UAVが台頭

* 固定翼機: 2024年の収益の70.50%を占め、主に商用輸送機と戦術軍用ジェット機によって牽引されています。特に燃費効率の高いナローボディ機の受注残が大きく、9.30%のCAGRで成長し、2030年まで航空機用熱交換器市場規模の主要な柱であり続けます。次世代戦闘機は、高出力アビオニクスや指向性エネルギーペイロードをサポートするために、冷却能力の倍増を必要としています。

* 回転翼機およびティルトローター: 安定したメンテナンス主導の需要を提供しますが、無人航空機(UAV)が最も速いユニット拡張を示しています。防衛部隊が滞空時間を40時間以上に延長するにつれて、軽量熱交換器がミッション遂行に不可欠となっています。商用ドローンも牽引力を増していますが、都市型航空モビリティ(UAM)フリートが拡大するまでは、その絶対的な収益貢献は控えめです。

* 用途別: エンジンシステムがリード、ECSが加速

* エンジンシステム: 2024年に航空機用熱交換器市場の56.35%のシェアを占め、各飛行サイクルにおける継続的な熱負荷によって支えられています。コア温度の上昇とバイパス比の増加が、交換部品の堅調な需要を維持しています。

* 環境制御システム(ECS): 航空会社が客室の快適性向上と規制遵守を追求する中で、9.01%のCAGRで改修が進み、際立った成長分野となっています。

* 電子機器冷却: アップグレードされたレーダー、電気光学、飛行制御コンピューターが精密な温度調整を必要とするため、優先順位が上昇しています。

* 油圧冷却: 全体的な機体製造率に依存する成熟したサブセグメントです。

* ベンダー別: アフターマーケットの加速がOEMの優位性に挑戦

* OEMチャネル: 2024年の収益の65.73%を占め、新造航空機に熱交換器が組み込まれることで牽引されました。

* アフターマーケット: 9.37%のCAGRでより速く成長しました。航空会社が機材の平均使用年数を13年以上に延長していることや、PMA(Parts Manufacturer Approval)プロバイダーが費用対効果の高いコア交換キットを導入していることが、OEMのスペア部品販売を侵食しています。MRO(Maintenance, Repair, and Overhaul)グループは、高温ユニットを再構築するための真空ろう付け炉やクーポンリグに投資し、元のサプライヤーとの専門知識のギャップを埋めています。

地域分析

* 北米: 設計、生産、維持活動において比類のない規模を誇り、サプライヤーは民生および軍事プログラム全体で開発費用を償却できます。次世代戦闘機や無人システムに関する政府契約が長期的な需要を生み出し、商用OEMは国内の鋳造所や積層造形企業に依存しています。関税による金属コストの高騰は短期的なコスト圧力を高めますが、サプライチェーンの現地化イニシアチブがこの逆風を部分的に相殺しています。

* 欧州: エアバスのワイドボディ機の受注残と持続可能な航空技術におけるリーダーシップを活用しています。リープヘルとエアバスの電気ECSのような共同研究は、欧州のサプライヤーにブリードレスアーキテクチャにおける先行者利益をもたらしています。サフランとHAL、またはエアリキードとの提携は、鍛造部品や水素技術へのアクセスを拡大し、米国と比較して防衛支出が低いにもかかわらず、堅調な中期成長を支えています。

* アジア太平洋: 機材の拡大と現地化政策が成長の原動力となっています。インドのMROプロバイダーは、GTFおよびLEAPエンジンのオーバーホール需要に対応するため、工場能力を拡大しています。中国のOEMは、自国のエンジンプログラムをサポートするために超合金加工に投資しており、徐々に欧米のサプライチェーンへの依存度を減らしています。平均販売価格は欧米市場よりも低いものの、販売量の拡大が9%を超える地域収益成長を牽引し続けています。

競争環境

航空機用熱交換器市場は中程度の集中度を維持しており、上位5社が世界の収益の約55%を占めています。主要企業としては、Honeywell International Inc.、RTX Corporation、Liebherr Group、Parker-Hannifin Corporation、Safran SAなどが挙げられます。これらの企業は、深いシステム統合能力と独自の合金特許を活用し、20%を超える利益率を確保しています。鋳造、機械加工、ろう付けへの垂直統合は、原材料の変動リスクを低減し、サプライヤー層を圧縮します。

アフターマーケット専門業者は、FAA承認の修理スキームを提供することで、OEMのスペア部品と直接競合し、競争を激化させています。ルフトハンザ・テクニックによるETP Thermal Dynamicsの買収は、米州における社内コア交換能力の強化への動きを示しています。Conflux Technologyのようなディスラプターは、モータースポーツグレードの設計を航空機燃料電池冷却に応用し、既存企業が特許をあまり持たない水素推進のニッチ市場を開拓しています。積層造形とデジタルサービス分析におけるイノベーションは、新たな競争の場を生み出しています。

最近の業界動向

* 2025年6月: サフラン・エアクラフト・エンジンズとHALは、インドの「メイク・イン・インディア」イニシアチブを支援するため、LEAPエンジン回転部品の生産に関する協力を拡大しました。これには熱交換器の生産も含まれます。

* 2025年5月: TAT Technologiesは、B777 APU MRO契約を5年間更新し、4,000万~5,500万米ドルの価値があります。

* 2025年3月: RTXはJetZeroのブレンデッドウィングボディ実証機に参加し、PW2040エンジンとコリンズ製ナセルを供給しました。

* 2025年3月: AMSL AeroとConflux Technologyは、Vertiia eVTOLプラットフォーム向けに3つの水素燃料電池熱交換器を設計するために提携しました。

* 2025年2月: コリンズ・エアロスペースは、F-35ブロック4アップグレード用の強化型電力冷却システム(EPACS)のテストを完了し、TRL-6に達しました。

* 2022年9月: パーカー・ハネフィン・コーポレーションは、Meggitt PLCを約63億ポンド(85億米ドル)で買収しました。Meggittは航空宇宙および防衛分野で幅広い存在感を示していました。

このレポートは、世界の航空機用熱交換器市場に関する詳細な分析を提供しています。熱交換器は、航空機のエンジンシステムや環境制御システムにおいて、熱源と作動流体間で熱を伝達するために使用される重要なコンポーネントです。

市場規模と成長予測に関して、世界の航空機用熱交換器市場は2025年に19.2億米ドルと評価されており、2030年までには年平均成長率(CAGR)8.74%で拡大し、29.1億米ドルに達すると予測されています。

市場は、タイプ、プラットフォーム、アプリケーション、ベンダー、および地域によって詳細にセグメント化されています。

タイプ別では、プレートフィン型とフラットチューブ型に分けられ、特にフラットチューブ型が2024年に65.00%の市場シェアを占め、9.07%のCAGRで成長を牽引しています。

プラットフォーム別では、固定翼機、回転翼機、無人航空機(UAV)が含まれます。

アプリケーション別では、環境制御システム(ECS)、エンジンシステム(オイル/燃料/空気)、電子ポッド冷却、油圧冷却が分析されており、環境制御システムが2030年まで9.01%のCAGRで最も速い収益成長を記録すると見込まれています。

ベンダー別では、OEM(Original Equipment Manufacturer)とアフターマーケットに分類され、航空機のライフサイクル延長傾向により、アフターマーケットの需要が9.37%のCAGRでOEMの成長を上回ると予測されています。

地域別では、北米が2024年に40.26%の市場シェアを占め、9.67%のCAGRで市場を支配しています。これにヨーロッパ、アジア太平洋、南米、中東・アフリカが続きます。

市場の成長を促進する主な要因としては、狭胴機およびリージョナルジェットの生産増加、客室空気品質向上のための機体全体にわたるECS改修プログラムの実施、高温セラミック熱交換器材料へのシフト、水素電気推進システムにおける廃熱回収の必要性、積層造形によるマイクロチャネルコアの採用、防衛用UAVの航続距離延長に向けた取り組みなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、ニッケルやアルミニウムといった原材料の投入コストの変動、新しい熱交換器設計の認定プロセスにおけるボトルネック、サプライチェーンの統合によるOEMの特定のサプライヤーへの依存度の上昇、そして統合型熱管理システムと比較した場合の重量ペナルティなどが含まれます。

レポートでは、市場の全体像を把握するために、バリューチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)といった多角的な視点からの詳細な分析も行われています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Safran SA、TAT Technologies Ltd.、Honeywell International Inc.、Parker-Hannifin Corporation、Triumph Group, Inc.、Sumitomo Precision Products Co., Ltd.、Liebherr Group、JAMCO Corporationなど、多数のグローバル企業がプロファイルされ、それぞれの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

最後に、市場機会と将来の展望についても触れられており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長の可能性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ナローボディ機およびリージョナルジェット機の生産増加

- 4.2.2 客室の空気品質向上のための全機ECS改修プログラム

- 4.2.3 高温セラミックHX材料への移行

- 4.2.4 水素電気推進の廃熱回収

- 4.2.5 積層造形されたマイクロチャネルコア

- 4.2.6 防衛UAVの航続距離延長イニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 ニッケルおよびアルミニウムの投入コストの変動

- 4.3.2 新しいHX設計の認定におけるボトルネック

- 4.3.3 サプライチェーンの統合によるOEM依存度の高まり

- 4.3.4 統合型熱管理に対する重量ペナルティ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 プレートフィン

- 5.1.2 フラットチューブ

-

5.2 プラットフォーム別

- 5.2.1 固定翼機

- 5.2.2 回転翼機

- 5.2.3 無人航空機

-

5.3 用途別

- 5.3.1 環境制御システム

- 5.3.2 エンジンシステム(オイル/燃料/空気)

- 5.3.3 電子ポッド冷却

- 5.3.4 油圧冷却

-

5.4 ベンダー別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 TATテクノロジーズ株式会社

- 6.4.3 ハネウェル・インターナショナル株式会社

- 6.4.4 パーカー・ハネフィン・コーポレーション

- 6.4.5 トライアンフ・グループ株式会社

- 6.4.6 ウォール・コルモノイ・コーポレーション

- 6.4.7 ボイド・コーポレーション

- 6.4.8 サーモバック・エアロスペース株式会社

- 6.4.9 アメテック株式会社

- 6.4.10 RTXコーポレーション

- 6.4.11 ユニゾン・インダストリーズLLC

- 6.4.12 インターギャラクティック(ゼネラル・エレクトリック・カンパニー)

- 6.4.13 住友精密工業株式会社

- 6.4.14 モーフィアス・デザインズ

- 6.4.15 ターボテック・プロダクツ株式会社

- 6.4.16 リープヘル・グループ

- 6.4.17 ジャムコ株式会社

- 6.4.18 パーフューズ・コーポレーション

- 6.4.19 シグニア・エアロスペース

- 6.4.20 シンタビアLLC

- 6.4.21 エアマーク・コンポーネンツ

- 6.4.22 コンフラックス・テクノロジーPty Ltd.

- 6.4.23 アッドアップSAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用熱交換器は、航空機が安全かつ効率的に運航するために不可欠な熱管理システムの中核をなす装置でございます。その主な役割は、航空機内で発生する様々な熱源からの熱を効率的に吸収し、別の媒体へ移動させることで、各システムの温度を適切な範囲に維持することにあります。具体的には、エンジン、アビオニクス(航空電子機器)、油圧システム、キャビン空調システムなど、多岐にわたるコンポーネントから発生する熱を、空気、燃料、冷却液といった媒体を介して機外へ排出したり、あるいは別の用途に利用したりいたします。航空機は極限環境下で運用されるため、熱交換器には軽量性、高効率性、耐久性、耐振動性、耐腐食性、そして高い信頼性が同時に求められます。これらの要求を満たすことで、航空機の性能、安全性、乗員の快適性が確保されるのでございます。

航空機用熱交換器には、その用途や熱媒体の組み合わせに応じて様々な種類がございます。代表的なものとしては、まず「空気-空気熱交換器」が挙げられます。これは、エンジンから供給される高温高圧のブリードエアを冷却し、キャビン空調やアビオニクス冷却に利用する際に用いられることが多く、プレートフィン型やチューブフィン型などの構造が一般的でございます。次に、「空気-燃料熱交換器」は、エンジン潤滑油やアビオニクスからの熱を燃料に伝え、燃料を温めると同時に熱を排出する役割を担います。燃料は熱容量が大きく、ヒートシンクとして機能するため、効率的な熱管理が可能です。また、「液体-液体熱交換器」は、油圧作動油の冷却など、異なる液体間で熱を交換する際に使用されます。近年では、小型化・軽量化・高効率化を実現する「マイクロチャネル熱交換器」や、排熱を回収して再利用する「再生式熱交換器」なども注目されており、航空機の燃費向上や環境負荷低減に貢献しております。

これらの熱交換器は、航空機の様々なシステムで重要な役割を担っております。主要な用途としては、まず「エンジンシステム」における潤滑油冷却や燃料冷却、そしてブリードエアの温度調整が挙げられます。エンジンの性能と寿命を維持するためには、これらの流体の温度管理が極めて重要でございます。次に、「アビオニクス冷却」は、高性能化・高密度化が進む航空電子機器の信頼性を確保するために不可欠です。レーダー、フライトコンピュータ、通信機器などの発熱部品を効率的に冷却することで、誤動作を防ぎ、システムの安定稼働を支えます。さらに、「キャビン空調システム」では、乗客や乗員の快適性を確保するため、外部から取り込んだ空気やエンジンからのブリードエアを適切な温度に調整し、機内へ供給いたします。この他、油圧システムの作動油冷却や、補助動力装置(APU)の熱管理など、航空機全体の環境制御システム(ECS)の中核として、広範な用途で利用されております。

航空機用熱交換器の性能を支えるためには、多岐にわたる関連技術が不可欠でございます。まず「材料技術」は、軽量性、高強度、耐熱性、耐腐食性といった航空機特有の厳しい要求を満たすために重要です。アルミニウム合金、チタン合金、ニッケル基超合金、さらには複合材料などが用いられ、熱伝導率の高い材料の選定も性能に直結いたします。次に「製造技術」では、ろう付け、溶接、精密加工といった従来の技術に加え、積層造形(3Dプリンティング)技術の進化が注目されております。これにより、複雑な内部構造を持つ熱交換器を一体成形することが可能となり、軽量化と高効率化に大きく貢献しております。また、「流体解析・熱伝達解析(CFD/CHT)」は、設計段階での性能予測や最適化に不可欠なツールであり、熱交換器の効率を最大化するために活用されます。さらに、表面処理技術による防食や熱伝達促進、そして熱交換器の流量や温度を最適に制御する「制御技術」や、異常を検知する「センサー技術」も、システムの信頼性向上に寄与しております。

航空機用熱交換器の市場は、世界の航空機需要の拡大と密接に連動しており、今後も堅調な成長が見込まれております。特に、アジア太平洋地域を中心とした航空旅客数の増加や、新型航空機の開発・導入が市場を牽引する主要因でございます。新型機では、燃費効率の向上と軽量化が強く求められるため、より高効率でコンパクトな熱交換器の需要が高まっております。また、アビオニクスや電子機器の高性能化・高密度化に伴い、発熱量が増加していることも、高性能な冷却システムの必要性を高める要因となっております。一方で、環境規制の強化は、燃費向上や排出ガス削減に貢献する熱管理技術への投資を促しております。軍用機分野においても、近代化需要やステルス性向上のための熱管理技術の重要性が増しており、市場の成長を後押ししております。しかし、軽量化と高効率化の両立、極限環境下での信頼性確保、そしてコスト削減圧力といった課題も存在し、技術革新が常に求められております。

将来に向けて、航空機用熱交換器はさらなる進化を遂げることが期待されております。最も重要な方向性の一つは、「高効率化・小型軽量化」の追求でございます。マイクロチャネル技術のさらなる発展に加え、ナノ流体や相変化材料の活用により、熱伝達性能を飛躍的に向上させる研究が進められております。また、積層造形技術は、熱交換器の内部構造をより複雑かつ最適化し、熱交換器と航空機の構造部材を一体化する多機能化の可能性を広げております。次に、「電動化・ハイブリッド化への対応」は、航空機産業全体の大きなトレンドであり、熱交換器もその影響を強く受けます。電動推進システム、大容量バッテリー、パワーエレクトロニクスからの新たな発熱源に対応するため、より低温での冷却が可能な革新的な熱管理システムが求められるでしょう。さらに、「スマート熱交換器」の実現も視野に入っております。センサー、AI、IoT技術を統合することで、熱交換器の性能をリアルタイムで監視し、自己診断や最適制御を行うことで、予知保全の実現や運用効率の向上が期待されます。環境負荷低減の観点からは、排熱回収システムの進化や代替冷媒の開発も進められ、将来的には超音速・極超音速機といった次世代航空機における極めて高い熱負荷に対応する、革新的な熱交換技術の開発が不可欠となるでしょう。