航空機用断熱材市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機用断熱材市場は、断熱材の種類(電気絶縁、熱絶縁、音響・振動絶縁)、用途(商用航空機、軍用航空機、一般航空機)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)で提示します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用断熱材市場は、2025年から2030年の予測期間において、安全性と快適性の向上、騒音・振動の低減、軽量複合材料への需要増加、および航空機の販売・生産の拡大を背景に、堅調な成長が見込まれています。

市場規模と予測

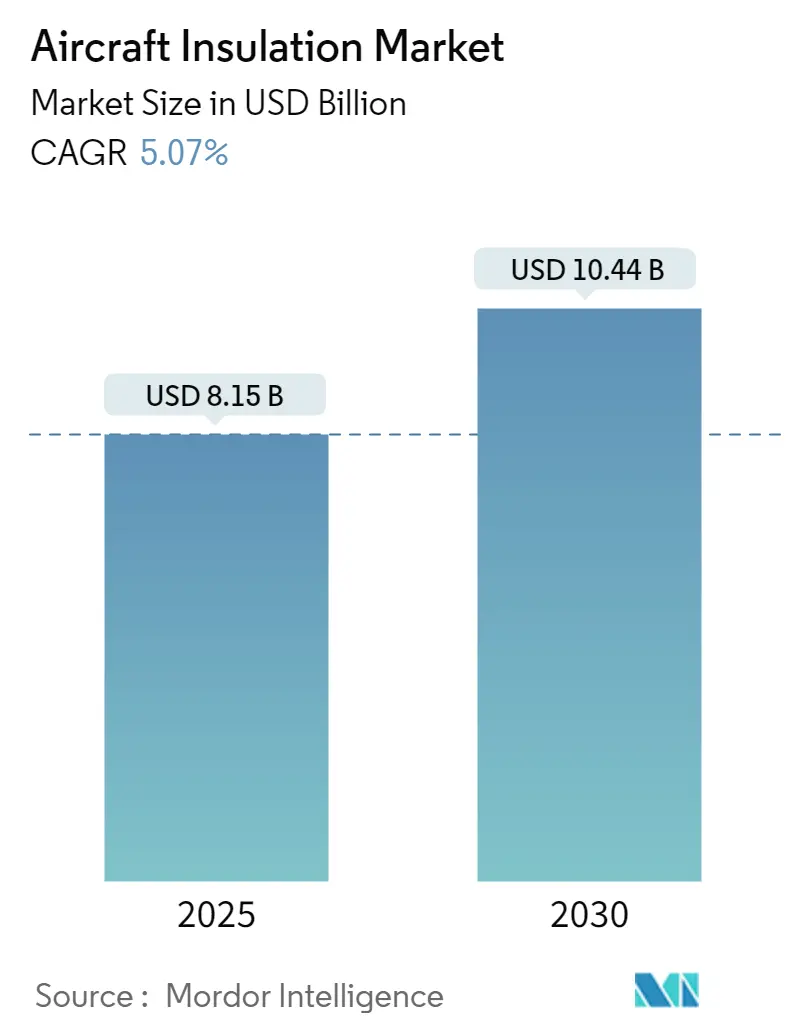

本市場規模は、2025年に81.5億米ドルと推定されており、2030年には104.4億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.07%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

市場セグメンテーション

本市場は、絶縁タイプ(電気絶縁、熱絶縁、音響・振動絶縁)、用途(商業航空機、軍用航空機、一般航空機)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分され、各セグメントの市場規模と予測が提供されています。

市場の推進要因

航空機メーカー(OEM)や航空会社は、乗客の安全性と快適性を高めるため、様々な航空機用断熱材を使用しており、これが市場成長の主要な要因となっています。断熱材の使用は、飛行中の振動や騒音の低減といった利点から急速に増加しています。また、商業航空機における複合材料の使用拡大は、幅広い航空構造の開発を促進し、市場に大きな可能性をもたらしています。客室騒音の低減を目的とした軽量断熱材や複合材料への需要増加も、市場を刺激すると考えられます。

さらに、商業セグメントを中心に航空機の販売と生産が増加していることが、航空機用断熱システムの需要を生み出し、市場収益を押し上げています。FAA(米国連邦航空局)のような規制機関による、様々な環境下での材料の生存性や性能に関する厳格な規制も、市場の成長を後押ししています。FAAの定義では、すべての商業航空機に熱・音響断熱材の装備が義務付けられており、これにより乗客の快適性が外部温度変化に左右されず、航空機が発する騒音によって通信が妨げられないようになっています。このような厳格な規則が、航空機メーカーによる断熱材の使用を促進し、市場を拡大させています。

主要な市場トレンドと洞察

1. 商業航空機セグメントが最大の市場シェアを占める

商業航空機セグメントは、航空機モデルの高い販売台数を背景に、現在最大の市場を形成しています。航空輸送部門は急速に拡大しており、今後数年間もこの傾向が続くと予想されています。国際航空運送協会(IATA)は、2036年までに航空輸送需要が年率4.3%で増加すると推定しており、この成長が達成されれば、航空輸送部門は世界の経済に1520万人の直接雇用と1.5兆米ドルのGDPを貢献すると見込まれています。商業航空機における断熱材の使用量は、他の航空機タイプと比較して一般的に高くなっています。

乗客体験の向上に重点が置かれる中、旧世代の航空機と比較して、新世代の航空機にはより優れた熱・振動・音響断熱材が使用されています。EASA(欧州航空安全機関)とFAAが課す耐火性熱音響断熱材に関する義務も、商業航空機用断熱材市場の成長を促進しています。新しい航空機モデルがこれらの更新された義務を最初に導入する一方で、過去2年間には、これらの規制により古い商業航空機でも改修活動が見られました。

航空輸送需要の増加に伴い、航空会社は大規模な新規航空機の発注と調達を行っています。同時に、航空機OEMの受注残高が膨大であるため、生産率が上昇しており、航空機用断熱材の需要が増加するでしょう。例えば、2022年9月には、エチオピア・スカイ・テクノロジーズがアディスアベバに製造施設を開設し、ボーイング社、Geven-Skytecno、エチオピア航空間のボーイング協定(BSCA)の一環として、ボーイングB737 MAX航空機用の断熱ブランケットを生産しています。これらの要因から、商業セグメントにおける航空機用断熱材市場は、将来的に市場を牽引すると予想されます。

2. アジア太平洋地域が予測期間中に最も急速に成長する市場となる

アジア太平洋地域では旅客数が継続的に増加しており、航空会社は様々な成長戦略を採用しています。2025年までに、中国は航空交通量で世界最大の航空市場になると予測されており、インドは世界第3位の航空市場に発展すると予測されています。また、インドネシアやタイなどの国々も世界のトップ10市場に参入すると予測されています。

一部の航空会社は新規航空機を調達し、成長が見込まれる地域への路線を拡大しています。例えば、2023年6月には、インドのインディゴ航空がパリ航空ショーでエアバスA320neoファミリー機500機を発注しました。同様に、インドのエア・インディアは、エアバス機250機とボーイング機220機、総額700億米ドルの購入契約を締結しました。エア・インディアの発注には、エアバスからのA350-1000型機34機とA350-900型機6機を含むワイドボディ機70機、ボーイングからのB787ドリームライナー20機とB777X型機10機が含まれています。また、エアバスA320neo型機140機、エアバスA321neo型機70機、ボーイングB737 MAX型機190機といったナローボディ機も含まれています。同航空会社は、ボーイングからB737 MAX型機50機とB787ドリームライナー20機を含む追加の航空機70機を購入するオプションも契約しています。

例えば、エアバスA320、A330、A350型機には、Allied International、Triumph Aerospace Structures、Daherが音響断熱材を提供しています。Triumph Aerospace Structuresは、エアバスA330、A350、ボーイングB737、B767、B777、ドリームライナーB787型機ファミリーに搭載される熱音響断熱システムを製造しています。また、DuPont Aerospace、Hi-Temp Insulation, Inc.は防火断熱材を、3M CanadaはボーイングB787ドリームライナーおよびCOMAC ARJ21型機に熱断熱材を提供しています。このような調達注文は、予測期間中の市場プレーヤーの事業機会を促進するでしょう。

空調・暖房システムが乗客にとって快適な客室温度を経済的に生成するために必要な断熱材は、航空機の種類や運航地域によって異なります。アジア太平洋地域のほとんどが暑い熱帯地域に位置するため、この地域の一般航空機の運航者でさえ、乗客の旅行を快適にするために様々な熱断熱材を使用しています。したがって、アジア太平洋地域は他の地域と比較して市場がより速く成長すると予想されます。

競争環境

航空機用断熱材市場は半統合型です。DuPont de Nemours, Inc.、BASF SE、Triumph Group Inc.、Boyd Corporation、Polymer Technologies Inc.などが主要企業として挙げられます。これらの企業は、新しい断熱材に関する革新を通じて、新たな契約を獲得しようとしています。また、航空業界における軽量部品への重点が高まっているため、主要企業は主に熱・音響断熱材といった高度な断熱材の開発に注力しています。

断熱材の安全性に関する規制が厳格化するにつれて、小規模なプレーヤーが市場に参入することは困難になっています。FAAは、航空機の防火安全性を向上させるため、航空機用断熱材の新しい可燃性試験要件を開発しています。このため、断熱材サプライヤーの製品提供は、規制機関の要件に適合するようにアップグレードされる必要があります。

トレンドと要件に基づいた製品提供の頻繁なアップグレードは、プレーヤーが長期的に市場競争を維持するのに役立ちます。例えば、2023年8月には、エチオピア航空グループがボーイングとの合弁事業で、キリント工業団地に航空機部品製造工場を建設しました。この工場では、航空機用熱音響断熱ブランケット、電線ハーネスなど、様々な航空機内部部品が製造される予定です。IPDCによると、これらの内部部品はボーイング、エアバス、およびイタリアの航空機製造会社に供給されることになっています。

最近の業界動向

* 2023年1月:Aerogel Core Ltd.は、航空宇宙および自動車産業向けの次世代材料を開発し、防音材や遮熱材として使用できる超軽量・低炭素の「エアロゲル」断熱材を航空および自動車産業向けに発売しました。

* 2022年2月:Triumph Group, Inc.は、エアバス・カナダA220型機向けの主要な熱音響断熱システムの設計、製造、およびプログラムライフサイクル全体にわたるサポートを提供する契約をエアバスと締結しました。

これらの動向は、航空機用断熱材市場が今後も技術革新と需要拡大を背景に成長を続けることを示唆しています。

本レポートは、世界の航空機用断熱材市場に関する包括的な分析を提供しています。航空機用断熱材は、航空機の安全性と快適性を向上させるために不可欠な材料であり、特に悪天候下での航空機の機能維持、重量および温度管理、全体的な性能向上に大きく寄与します。また、高高度における乗員や乗客を、発電機から発生する騒音や極端な低温から保護する上で、極めて重要な役割を担っています。

市場規模に関して、航空機用断熱材市場は2024年に77.4億米ドルと推定されています。この市場は、2025年には81.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.07%で着実に成長し、2030年には104.4億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な予測データが提供されており、市場の動向を深く理解するための基盤となります。

市場は、断熱材の種類、用途、および地域に基づいて詳細にセグメント化されています。

断熱材の種類別では、主に電気絶縁、熱絶縁、音響・振動絶縁の3つの主要なカテゴリに分類されます。これらの各タイプは、航空機内の異なる要件に対応しています。

用途別では、市場は民間航空機、軍用航空機、および一般航空機の3つの主要なセグメントに分けられています。これにより、各航空機タイプにおける断熱材の需要と特性の違いが分析されます。

地域別では、北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、その他中東・アフリカ)といった主要国および地域における市場規模と予測が網羅されています。各セグメントの市場規模は、金額(米ドル)で詳細に示されており、地域ごとの市場特性が明確にされています。

レポートでは、市場の動向として、市場の概要、市場を牽引する主要な促進要因、および市場の成長を妨げる抑制要因が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった業界の魅力度が多角的に評価されており、市場の構造と競争環境に関する深い洞察を提供しています。

地理的分析では、2025年において北米が航空機用断熱材市場で最大の市場シェアを占めると予測されています。これは、この地域における航空産業の成熟度と技術革新の進展を反映しています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、新興市場の拡大と航空需要の増加がその背景にあると考えられます。

競争環境の分析では、主要ベンダーの市場シェアが詳細に示され、DuPont de Nemours, Inc.、BASF SE、HUTCHINSON SA、Triumph Group, Inc.、Boyd Corporation、Duracote Corporation、Hi-Temp Insulation, Inc.、Polymer Technologies, Inc.、Evonik Industries AG、Zotefoams plc、DUNMORE Europe GmbHといった主要企業のプロファイルが提供されています。これらの企業プロファイルには、各社の事業概要、製品ポートフォリオ、戦略などが含まれており、市場における競争優位性を理解する上で重要な情報となります。

本レポートは、研究方法論、調査の前提条件、調査範囲、エグゼクティブサマリーといった基本的な構成要素を含み、市場の全体像を把握するための堅固な基盤を提供します。また、市場機会と将来のトレンドについても詳細に言及されており、市場参加者が将来の成長戦略を策定し、新たなビジネスチャンスを特定する上で役立つ貴重な情報が提供されています。この包括的な分析により、読者は航空機用断熱材市場の現在と未来の展望を深く理解することができます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 絶縁タイプ

- 5.1.1 電気絶縁

- 5.1.2 熱絶縁

- 5.1.3 音響・振動絶縁

- 5.2 用途

- 5.2.1 商用航空機

- 5.2.2 軍用航空機

- 5.2.3 一般航空機

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 トルコ

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 デュポン・ド・ヌムール社

- 6.2.2 BASF SE

- 6.2.3 HUTCHINSON SA

- 6.2.4 トライアンフ・グループ社

- 6.2.5 ボイド・コーポレーション

- 6.2.6 デュラコート・コーポレーション

- 6.2.7 ハイテンプ・インシュレーション社

- 6.2.8 ポリマー・テクノロジーズ社

- 6.2.9 エボニック・インダストリーズAG

- 6.2.10 ゾテフォームズplc

- 6.2.11 ダンモア・ヨーロッパGmbH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機用断熱材は、航空機の安全性、快適性、そして運航効率を確保するために不可欠な材料群でございます。その主な役割は、機内外の温度差による熱の移動を抑制し、客室の快適な温度を維持すること、結露の発生を防ぐこと、そしてエンジンやアビオニクス機器などの重要部品を過度な熱から保護することにあります。航空機は高度数万フィートを飛行するため、外気温は極めて低く、一方でエンジンや電子機器は高温を発します。このような過酷な環境下で、乗客が快適に過ごし、機器が正常に機能するためには、高性能な断熱材が不可欠なのです。また、断熱材は単に熱を遮断するだけでなく、軽量性、耐火性、耐久性、そして吸音性といった多岐にわたる特性が求められます。特に軽量性は、航空機の燃費効率に直結するため、常に最重要視される要素の一つでございます。

航空機用断熱材には、その用途や求められる性能に応じて様々な種類が存在します。代表的なものとしては、グラスウールやセラミックファイバーなどの繊維系断熱材が挙げられます。これらは軽量で柔軟性に富み、複雑な形状にも対応しやすいという特徴がございます。特にグラスウールは、優れた断熱性能と比較的低いコストから、胴体や客室の断熱に広く用いられています。次に、ポリイミドフォーム、フェノールフォーム、メラミンフォームなどのフォーム系断熱材がございます。これらは自己支持性があり、成形加工が容易であるため、特定の部位や構造材との一体化に適しています。特にポリイミドフォームは、高い耐熱性と優れた難燃性を持ち、エンジンナセル周辺など高温に晒される部位や、防火性能が厳しく求められる箇所に採用されることがございます。近年注目されているのは、シリカエアロゲルに代表されるエアロゲル断熱材です。これは非常に微細な多孔質構造を持つことで、空気よりも低い熱伝導率を実現し、超軽量でありながら極めて高い断熱性能を発揮します。コストは高価ですが、その性能から次世代航空機への応用が期待されています。その他にも、多層断熱材(MLI)や、マイクロバルーンを複合化した材料なども、特定の用途で検討・採用されています。

これらの断熱材は、航空機の様々な部位に適用されています。最も広範に用いられるのは、客室と外気との間の胴体構造内部です。ここでは、乗客の快適性を確保するための温度維持と、機内の湿気が冷たい外板に触れて発生する結露の防止が主な目的となります。結露は機体構造の腐食や電気系統の故障を引き起こす可能性があるため、その防止は極めて重要です。また、貨物室においても、生鮮食品や医薬品など温度管理が必要な貨物を保護するために断熱材が使用されます。エンジンナセル内部では、エンジンからの高温を機体構造や燃料タンクから遮断し、火災の延焼を防ぐための耐火・断熱材が不可欠です。アビオニクス機器が搭載される電子機器室では、精密機器の動作温度範囲を維持するために断熱が施されます。さらに、空調ダクトや燃料タンク、翼の内部など、熱損失を防ぎ、あるいは特定の温度を維持する必要がある箇所にも、それぞれの要求に応じた断熱材が適用されています。

航空機用断熱材の性能向上には、様々な関連技術が深く関わっています。まず、軽量化技術は、断熱材自体の密度を低減するだけでなく、構造材との一体化や、より薄型で高性能な材料の開発を通じて、航空機全体の重量削減に貢献します。次に、耐火・防火技術は、航空機の安全基準を満たす上で最も重要な要素の一つです。断熱材には、難燃性、発煙性の低減、有毒ガス発生の抑制といった厳しい要件が課せられており、これらをクリアするための材料設計や表面処理技術が進化しています。また、断熱材は多くの場合、吸音材としての機能も兼ね備えています。機内の騒音レベルを低減し、乗客の快適性を向上させるための吸音・遮音技術は、断熱材の多孔質構造や積層構造の最適化によって実現されます。さらに、航空機全体の熱管理システムの一部として、断熱材は冷却システムやヒートパイプなど他の熱制御技術と連携し、機内の最適な温度環境を維持しています。製造・加工技術も重要で、複雑な機体形状に合わせた断熱材の成形、取り付けの容易さ、そして長期的な耐久性を確保するための技術開発が進められています。

航空機用断熱材の市場は、世界の航空機産業の成長と密接に連動しています。新興国における航空旅客需要の増加、既存航空機の老朽化に伴う代替需要、そして貨物輸送量の拡大が、市場を牽引する主要な要因となっています。特に、燃費効率の向上は航空会社の運航コスト削減に直結するため、より軽量で高性能な断熱材への需要は常に高い状態です。また、乗客の快適性向上への要求や、航空安全基準の厳格化も、断熱材の性能向上を促す要因となっています。一方で、材料コストや製造コスト、そして厳しい航空認証プロセスが市場参入の障壁となることもございます。主要なプレイヤーとしては、航空機メーカー自身に加え、専門の材料メーカーやティア1サプライヤーが、研究開発から製造、供給までを担っています。環境規制の強化に伴い、リサイクル性や環境負荷の低い材料への関心も高まっており、持続可能性が新たな市場の動向として注目されています。

将来の航空機用断熱材は、さらなる高性能化と多機能化が求められるでしょう。より低い熱伝導率、より軽量、より薄型でありながら、高い耐久性と耐火性を兼ね備えた材料の開発が進められます。例えば、エアロゲルなどの超高性能断熱材のコストダウンと量産技術の確立は、今後の大きな課題であり、同時に大きな可能性を秘めています。また、断熱、吸音、防火、さらには構造支持といった複数の機能を一体化した複合材料の開発も進むでしょう。これにより、部品点数の削減や軽量化、製造プロセスの簡素化が期待されます。スマート断熱材の概念も登場しており、温度センサーを内蔵し、リアルタイムで断熱性能を監視したり、自己修復機能を持つことでメンテナンスコストを削減したりする技術が研究されています。水素燃料航空機や超音速旅客機、宇宙往還機といった次世代の航空機開発においては、極低温や超高温といったこれまでにない極限環境に対応できる断熱材が不可欠となり、新たな材料科学のブレークスルーが期待されています。製造技術においても、3Dプリンティングなどのアディティブマニュファクチャリング技術を活用することで、複雑な形状の断熱材を効率的に製造し、カスタマイズ性を高めることが可能になるでしょう。持続可能性への配慮も一層強まり、バイオベースの断熱材や、製造プロセスにおける環境負荷を低減する技術の開発が加速していくと考えられます。