航空機保険市場の規模と見通し, 2024-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

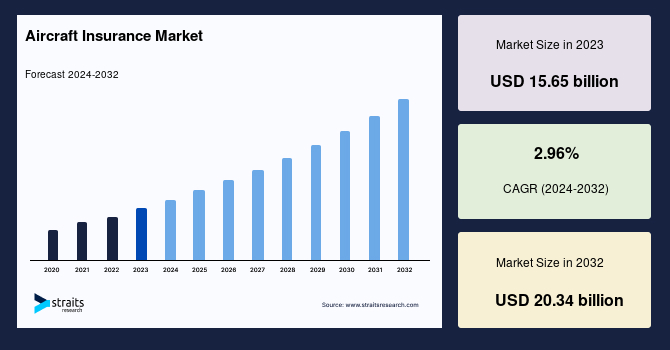

世界の航空機保険市場は、2023年に156.5億米ドルと評価されました。この市場は、2024年から2032年の予測期間中に2.96%のCAGRで成長し、2032年には203.4億米ドルに達すると予測されています。航空技術の革新、特にドローンや電動航空機の登場により、新たなリスクと保険ニーズが生じています。保険会社はこれらの新技術に適切に対応するために、特化した保険商品を開発する必要があります。これらの要因は、航空機保険の需要を促進しています。航空機保険とは、航空機の運航に関連するリスクをカバーするために提供される保険です。被保険者が経験する様々な損害や損失は、保険会社が提供する保険ポリシーでカバーされます。

近年、マレーシア航空の不可解な失踪事故など、いくつかの航空事故が発生し、航空保険の購入者数と保険金請求数が大幅に増加しました。飛行は極めて危険と見なされ、航空機事故は常に大きな懸念を引き起こすため、航空保険は必要不可欠とされています。

航空業界の爆発的な成長に伴い、メンテナンス、修理、オーバーホール(MRO)施設の数が比例して増加しています。MRO業界では、最近、MRO技術者の需要が継続的に増加しています。しかし、MRO業界での職を選ぶ技術者の数は減少しています。この需要の増加とMRO技術者数の減少の結果、航空業界は労働者不足に直面しています。この不足の主な要因は、賃金や福利厚生の不十分さや激しい競争です。さらに、航空業界におけるMRO専門家の不足により、MROサービスのコストが上昇しています。MROサービスの価格は既に高く、資格のあるMRO専門家の不足により、さらに上昇しています。航空機保険の一部のプランでは、航空会社の機材の修理費用をカバーするものがあります。したがって、航空機の修理コストの高さは、予測期間中に世界市場の成長を促進すると考えられています。

過去10年間、航空会社の間で飛行安全性がさらに重要な懸念事項となっています。これは、最近発生した数々の致命的な航空機事故に起因しています。航空会社は、航空機の安全性と信頼性を向上させるために、航空機関や安全当局と協力して新しい安全基準を策定しています。航空会社は、損害や財務損失をカバーする保険プログラムにも注力しています。航空保険は、機体保険、乗客法的責任、第三者責任に大別されます。機体保険は航空機自体に対するもので、乗客法的責任は搭乗中の乗客が負傷した場合の保険カバー、第三者責任は航空機運航中に発生する損害をカバーします。例えば、航空機が地面に墜落した場合などです。したがって、航空機と乗客の安全に関する厳しい政府規制は、予測期間中に世界市場の成長を促進すると考えられています。

過去10年間、世界の商業航空業界は、昨年のCOVID-19パンデミックの出現まで、継続的かつ著しい成長を遂げてきました。営業利益と利益率は増加し続け、航空会社に新しい航空機を購入する余裕を与えました。結果として、新しい航空機の注文が急増しました。その結果、航空機の納入のバックログが増加し続け、2021年には過去最高に達しました。航空会社やリース会社からの新しい航空機の需要の増加に加えて、航空旅客数の増加と、退役・交換のためにサービス中の航空機の注文が増加しました。注文された航空機の数が過去最高に達し、航空会社は様々な状況をカバーするために保険を選択しています。最近では、航空業界での保険金支払い額が、全体の保険料を上回ることが多くなっています。したがって、航空機の納入のバックログの存在は、レビュー期間中に世界市場の成長を制限することが予想されます。

航空機保険市場で活動している既存のプレイヤーは、過去数年間にわたり財務損失を経験してきました。これらの経済的損失は、過去数年間に航空業界で合計保険料を上回る保険金が支払われたことに起因しています。さらに、一部の保険会社は、COVID-19以前のようなプレミアムの緩和策を提供することに消極的であり、新たなプレイヤーが市場に参入し、世界の航空機保険市場に新たなキャパシティを追加することを促しています。市場参入障壁が大幅に低下したため、世界の航空機保険業界には新規参入者にとって有望な機会があります。過去数年間に財務損失を経験した既存の保険会社とは異なり、新規の保険会社は顧客を引き付けるための戦略を開発できます。新しい保険会社は、航空業界に関連するさまざまなリスクをカバーするための同じ種類の保険を提供することができます。したがって、市場参入障壁の低下は、特に新しい保険会社にとって、予測期間中に世界市場での成長機会を創出する可能性があります。

北米の航空機保険市場は、予測期間中に2.50%のCAGRで成長すると予想されています。この地域は、空港運営の増加と空港インフラの拡散により、今後数年間も市場を支配し続けると考えられます。北米の航空業界は過去20年間で急速な成長を遂げており、空港運営の増加と空港インフラの拡散が進んでいます。その結果、安全で手頃な価格の空港インフラが地域の航空会社や乗客にとって必要不可欠なものとなっています。さらに、国際航空運送協会(IATA)などの団体は、地域内で運航する航空会社が適切な施設とインフラを持つように、空港や政府当局と密接に協力していくつかの空港開発プロジェクトに取り組んでいます。彼らはまた、地域の航空旅客交通を長期的に見越して、将来の空港のビジョンを創造し、航空旅行の効率を向上させるために取り組んでいます。新旧の空港を含む開発プロジェクトも、財務損失や損害をカバーするために保険カバーを必要としています。

アジア太平洋地域は、予測期間中に3.35%のCAGRで成長すると予測されています。この地域の成長は、地域内の新興経済国の存在に起因しています。1人当たりの可処分所得の増加に伴い、この地域の国々では過去10年間で航空旅客数が急増しています。中産階級の増加と航空機の需要の増加は、航空業界の成長を促進し、それによりこの地域での航空機保険の需要を高めると予想されています。さらに、地域の航空会社は、運航を拡大し、新しい航空機を機材に加えることが増えています。これにより、彼らの責任が増加し、地域での責任保険の需要が高まっています。責任保険プログラムに加えて、大手航空会社も、航空機事故などのイベントでの高額な責任コストをカバーするために、包括保険を選択しています。したがって、地域の航空機保険市場は、レビュー期間中に大きな成長を遂げる可能性があります。

ヨーロッパは、航空機保険会社にとって重要な市場の一つです。この地域の航空機保険市場は、今後数年間でかなりの成長を遂げると予測されており、これは主に航空機と乗客の安全に関する厳しい政府規制によって推進されています。地域の航空会社は、航空機の安全性と信頼性を向上させるために、欧州航空安全機関(EASA)や国際航空運送協会(IATA)などの航空機関や安全当局と協力して新しい安全基準を策定しています。航空会社は、損害や財務損失をカバーする保険プログラムにも注力しています。一般航空保険業界は、航空機と乗客の安全性に対する注目が高まる中で成長することが期待されています。したがって、ヨーロッパの航空機保険市場は、今後数年間でかなりの成長を遂げる可能性があります。

中東の航空機保険市場は、予測期間中に比較的緩やかに成長すると予測されていますが、これは著名な航空会社の存在と地域の航空業界の成長によって推進されています。これらの国々での航空旅客数の増加は、航空機の需要の増加と、それに伴う地域での航空機保険の必要性に寄与しています。エミレーツ航空、カタール航空、エティハド航空などの強力な地元航空会社は、地域の航空機保険市場の成長をさらに促進する可能性があります。したがって、中東の航空機保険市場の発展の多くは、サウジアラビアやUAEを含む中東の強力な経済に負っています。

タイプ別には、世界の市場は公共責任保険、乗客責任保険、統合単一限度(CSL)、地上リスク機体(動き)保険、地上リスク機体(非動き)保険、ハンガーおよび地上支援機器保険、飛行中保険、および包括保険に分かれます。公共責任保険セグメントは市場への最大の貢献者であり、予測期間中に3.02%のCAGRで成長すると予想されています。公共責任保険は、航空機の運航中に発生した第三者の財産や団体に対する損害をカバーします。この種の保険は、多くの国で法律によって義務付けられています。さらに、対象となる航空機や乗客への損害はカバーされません。厳しい政府の規制により、公共責任保険は、乗客の損害を保護するために乗客責任保険を取得する必要があります。さらに、企業は、新しい収入源と成長のための手段を開発することに強い重点を置いており、業界全体で高度な機械学習アルゴリズムの利用を増加させています。

地上リスク機体(非動き)保険は、航空機が静止しているときに発生する損害をカバーします。この保険は通常、破壊行為、雷、ひょう、動物による損害、盗難、無保険の飛行機や車によって引き起こされる損害をカバーします。カバーの尺度は、ブルーブック価値または保険購入時に決定された合意価値である場合があります。被保険航空機が「機体」として参照される事実は、航空保険が海上保険から派生していることを隠しています。通常、機体保険には、軽微な請求や不当な請求を防ぐための免責が含まれています。

用途別には、世界の市場は商業航空とビジネスおよび一般航空に分かれます。商業航空セグメントは、最も高い市場シェアを持ち、予測期間中に3.18%のCAGRで成長すると予想されています。商業航空とは、大規模な滑走路空港から乗客や貨物を運ぶ定期便を指します。商業航空保険は、商業航空に関連するすべてのリスクをカバーします。商業航空保険は、航空機の事故に関連した物理的損害、乗客の責任、環境への損害、第三者への負傷をカバーします。これは、チャーター航空機、固定基地オペレーター、飛行訓練施設、農業航空機、物件/ハンガー保険、労働者補償保険、時間制支払いカバー、航空機メンテナンス保険を含んでいます。

ビジネスおよび一般航空とは、商業航空旅行や空中作業を除くすべての民間航空業務を指し、他の用途のための特化した航空サービスとして知られています。ビジネスおよび一般航空機保険は、ビジネスおよび一般航空に関連するすべてのリスクをカバーします。

Report Coverage & Structure

航空機保険市場レポートの構成

このレポートでは、航空機保険市場の包括的な分析を行っています。市場の全体像を把握するための重要なセグメントと手法を含む構造が示されています。

概要

- エグゼクティブサマリー: レポートの主要ポイントを要約。

調査の範囲と方法

- セグメンテーション: 市場の詳細なセグメンテーションを提示。

- 調査範囲とセグメンテーション: 調査の目的、制限事項、および仮定について説明。

- 使用された通貨と価格: レポートで使用される通貨および価格設定の基準。

市場の機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

市場動向

- ドライバー

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場評価

- ポーターの5フォース分析

- バリューチェーン分析

規制枠組みとESG動向

- 地域別規制枠組み: 北米、ヨーロッパ、APAC、中東とアフリカ、LATAM。

- ESG動向

航空機保険市場のグローバル分析

- 市場導入: タイプ、アプリケーション、エンドユーザー別の詳細な分析。

- 種類別分析: 公共責任保険、旅客責任保険、CSL、動的リスク船体保険、非動的リスク船体保険、格納庫と地上支援設備保険、飛行中保険、包括保険。

- アプリケーション別分析: 商業航空およびビジネス・一般航空。

- エンドユーザー別分析: 航空会社、空港、航空機製品メーカー、リース会社、地上運用者、個人一般航空機運用者、エアタクシー運用者、法人航空機運用者と所有者、MRO会社。

地域別市場分析

- 北米市場分析: 米国とカナダにおける詳細な分析。

- ヨーロッパ市場分析: イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクスおよびその他のヨーロッパ地域。

この詳細な市場レポートは、航空機保険市場の多様な側面を理解するための基礎を提供し、企業や投資家が情報に基づいた意思決定を行うための重要なツールとなります。

*** 本調査レポートに関するお問い合わせ ***

航空機保険とは、航空機の運航に関連するリスクを補償するための保険のことを指します。この保険は、航空機の所有者や運航者が、予期せぬ事故や損害に備えるために加入するものです。航空機保険は、航空業界の安全性と経済的安定を保つために重要な役割を果たしています。

航空機保険にはさまざまな種類があります。主なものとして、機体保険、賠償責任保険、乗客保険があります。機体保険は、航空機そのものに対する物理的な損害を補償するもので、事故や自然災害による損傷が発生した場合に適用されます。賠償責任保険は、第三者に対する賠償責任を補償するもので、例えば、航空機が事故を起こし、地上の人や財産に損害を与えた場合に対応します。乗客保険は、航空機に搭乗している乗客の死亡や傷害に対して補償を提供するものです。

航空機保険の利用は、航空会社や個人の航空機所有者にとって不可欠です。保険に加入することで、事故や予期せぬ事態による経済的損失を最小限に抑えることができます。特に国際線を運航する航空会社にとっては、各国の法律や規制に基づき、適切な保険に加入することが求められています。

航空機保険に関連する技術には、リスク評価と管理が含まれます。保険会社は、航空機の性能、運航履歴、搭乗者数、飛行ルートなどのさまざまな要因を検討し、保険料を設定します。また、航空機の安全性向上のために、新しい技術やシステムを導入することも重要です。例えば、衝突回避システムや気象レーダーなどの先進技術は、事故のリスクを減少させ、保険料の引き下げにも寄与する可能性があります。

さらに、AIやビッグデータ解析の進展により、航空機保険のリスク評価がより精密かつ効率的になってきています。過去の事故データや運航データを活用することで、より正確なリスク予測が可能となり、保険契約の条件や保険料の設定に活かされています。これにより、航空機保険の市場はより透明性が高まり、保険加入者にとってもより公平な条件が提供されることが期待されています。

以上のように、航空機保険は航空業界にとって重要な要素であり、さまざまな技術と連携して、その役割を果たしています。航空機保険に加入することで、航空会社や個人の航空機所有者は、運航に伴うリスクを軽減し、安心して航空機を運用することができます。