航空機インターフェースデバイス市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

航空機インターフェースデバイス市場は、適合(ラインフィットおよびレトロフィット)、接続方式(有線および無線)、プラットフォーム(ハードウェアおよびソフトウェア)、航空機タイプ(民間、軍用、ゼネラルアビエーション、および無人システム)、ならびに地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機インターフェースデバイス(AID)市場の概要

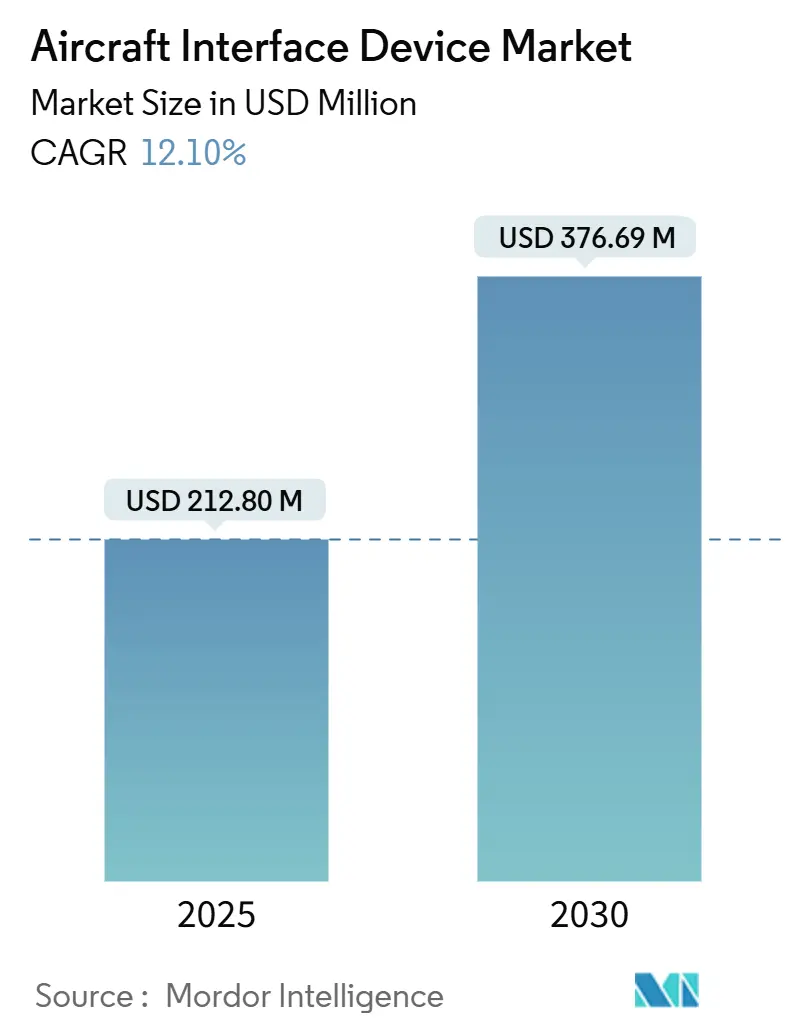

本レポートは、航空機インターフェースデバイス市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に2億1,280万米ドルと推定され、2030年には3億7,669万米ドルに達すると予測されています。予測期間中の複合年間成長率(CAGR)は12.10%と見込まれており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めるとされています。市場の集中度は中程度です。

市場の牽引要因と動向

航空機インターフェースデバイス市場の拡大を推進する主な要因は、デジタルファーストのフライトオペレーションの増加、リアルタイムの航空機状態監視プログラムの普及、および高スループット衛星ネットワークの急速な展開です。航空会社や防衛オペレーターは、紙ベースのプロセスから、安全で高帯域幅のデータゲートウェイに依存するコネクテッドな電子ワークフローへと移行しています。また、老朽化した商用機材における改修活動の増加や、オープンアーキテクチャアビオニクス標準の採用加速も、市場の顧客基盤を広げています。市場参加者は、認証実績、サイバーレジリエンス、マルチプロトコルデータバスおよびマルチオービット接続経路のサポート能力によって差別化を図っています。

主要な分析結果

* 適合性別(Fit): 2024年にはラインフィット(新造機への搭載)が市場シェアの50.34%を占めましたが、レトロフィット(既存機への改修)ソリューションは2030年までに14.88%のCAGRで成長すると予測されています。

* 接続性別(Connectivity): 2024年には有線システムが収益シェアの65.75%を占めましたが、無線ソリューションは2030年までに16.75%のCAGRで拡大すると予想されています。

* プラットフォーム別(Platform): 2024年にはハードウェアが市場規模の63.10%を占めましたが、ソフトウェアは15.90%のCAGRで最も速く成長しています。

* 航空機タイプ別(Aircraft Type): 2024年には商用航空が市場シェアの69.47%を占めましたが、無人システムは18.25%のCAGRで最も強い成長見通しを示しています。

* 地域別(Geography): 2024年には北米が収益シェアの36.21%で市場を支配しましたが、アジア太平洋地域は2030年までに13.56%のCAGRで進展すると予測されています。

市場を牽引する要因の詳細

1. デジタル化されたフライトオペレーションの需要増加: 航空会社は、紙のチャートや性能計算を、安全で大容量のデータブリッジに依存する完全にデジタル化されたプロセスに置き換えています。Collins AerospaceのInteliSightスイートのような認証済みタブレットインターフェースモジュールは、リアルタイムのアビオニクスデータをクラウド分析プラットフォームにストリーミングし、フライトクルーの意思決定を支援しています。Airbusによる電子フライトバッグ(EFB)使用の義務化は、レガシー航空機ネットワークを最新のアプリケーションに接続する認証済みゲートウェイの世界的な需要を加速させました。

2. リアルタイム航空機状態監視および予測メンテナンスエコシステムの拡大: 最新のAIDに搭載されたエッジベースのコンピューティング機能は、生データを送信前にフィルタリングおよび圧縮し、帯域幅コストを削減しながら診断の精度を維持します。Astronicsは、サーバーおよびルーター機能を統合し、機密テレメトリーを保護するための連邦情報処理標準レベルの暗号化を組み込んだSmart Aircraft Interface Devicesでこれに対応しています。

3. 軍事ISRプラットフォームにおける高速データ抽出インターフェースの需要: 軍は、有人および無人航空機にますます大規模なセンサー群を配備し、ミッションごとにテラバイト級の監視データを生成しています。NATOによる無人機制御のためのSTANAG 4586の採用は、共通ミドルウェアを備えた標準フォームファクタのAIDを推進し、多様な機体間でのプラグアンドプレイアップグレードを可能にしています。

4. オープンアーキテクチャアビオニクス標準の採用: Future Airborne Capability Environment (FACE) Technical Standardは、複数の西側防衛プログラムにおける調達方針を指導し、ソフトウェアのポータビリティに価値創造の焦点を移しています。民間輸送機のOEMも、統合サイクルを短縮し、ベンダーロックインを減らすために、次世代コックピットでこのアプローチを模倣しています。

市場の阻害要因

1. サイバーセキュリティコンプライアンス負担の増大: DO-326AおよびDO-356A標準は、厳格な設計、検証、および侵入テストのステップを追加し、認証スケジュールを1年以上延長する可能性があります。FAAの航空機ネットワークセキュリティプログラムは、接続された航空機のオペレーターに対し、承認を受ける前に脅威モデルと緩和戦略を文書化することを要求しており、小規模サプライヤーの開発コストを増加させています。

2. マルチプロトコルデータバスコンポーネントのサプライチェーンの不安定性: ARINC 664スイッチや特殊半導体の不足により、特定の部品番号のリードタイムが50週間以上に延長されています。航空宇宙需要は世界のチップ市場の5%未満であり、割り当てサイクル中の買い手の交渉力を制限しています。

3. 長期化し高コストな認証サイクル: DO-178C/254、DO-160G、FAA/EASA STCなどの認証プロセスは、航空宇宙産業特有の厳格さから、長期化し、多大な費用を伴います。

4. 宇宙ベースADS-Bによる新世代航空機のオンボードデータゲートウェイ需要の低減: 宇宙ベースのADS-Bデータストリームは、特に洋上や遠隔ルートにおいて、一部のオンボードデータゲートウェイの必要性を低減する可能性があります。

セグメント分析の詳細

* 適合性別: レトロフィットプログラムは、2030年までに14.88%のCAGRで新造機への搭載を上回るペースで進んでいます。航空会社は、特に中寿命点検を迎えるリージョナルジェットやビジネスジェットにおいて、コックピットアップグレードパッケージを新機材の費用対効果の高い代替手段と見なしています。規制要件(ADS-BやFANS 1/A)も、あらゆる大陸でレトロフィット需要を刺激しています。

* 接続性別: 有線ネットワークは2024年に65.75%の収益を占め、確定的遅延と実証済みの電磁両立性から恩恵を受けています。しかし、無線AIDは、航空会社がマルチオービット衛星や5G空対地リンクを採用するにつれて、16.75%のCAGRで成長しています。DeltaによるHughes Fusionプラットフォームの採用は、多様なネットワーク間でのシームレスなローミングに対する航空会社の期待を示しています。

* プラットフォーム別: ハードウェアプラットフォームは2024年に63.10%の収益シェアを占めましたが、ソフトウェアサブスクリプションは、反復的な機能リリースを可能にするため、15.90%のCAGRで加速しています。ThalesのFlytEDGEのようなクラウドネイティブプラットフォームは、コンテンツや機能の更新が重整備時ではなく、夜間の滞泊中に可能であることを示しています。

* 航空機タイプ別: 商用航空機は機材数の多さから2024年の収益の69.47%を占めましたが、無人プラットフォームは18.25%のCAGRで最も急速に成長しているカテゴリーです。NATOによるUAVコマンドプロトコルの標準化は、COTS(商用オフザシェルフ)デバイスサプライヤーに大きな機会をもたらしています。

地域分析

* 北米: 2024年には36.21%のシェアで航空機インターフェースデバイス市場をリードしました。大規模な機材、厳格なFAA接続義務、堅調な防衛支出がこれを支えています。成熟したMRO(整備・修理・オーバーホール)エコシステムがレトロフィットサイクルを加速させています。

* アジア太平洋: 2030年までに13.56%のCAGRで最も強い成長見通しを示しています。中間層の旅行拡大、急速な低コストキャリア(LCC)の機材追加、地域安全保障上の懸念の高まりが、商用および軍用航空機の調達を推進しています。

* 欧州: 共同防衛イニシアチブと、詳細なフライトデータ分析に依存する持続可能性へのコミットメントを通じて、着実な成長を維持しています。EASAのガイダンスは認証経路を調和させ、オープンアーキテクチャアビオニクスの協調的な採用を可能にしています。

* 南米、中東、アフリカ: 初期段階にありますが、特に資産寿命を延ばし、進化するナビゲーション要件を満たすレトロフィットソリューションにとって魅力的な市場です。

競争環境

航空機インターフェースデバイス(AID)市場は中程度に統合されており、グローバルなアビオニクス大手と、専門的なハードウェアおよびソフトウェア企業が共存しています。Collins Aerospace(RTX Corporation)、Astronics Corporation、Thales Group、Honeywell International Inc.などの主要プレーヤーは、幅広い製品ポートフォリオ、DO-178C/DO-254認証の専門知識、および確立された顧客関係を活用して優位な地位を維持しています。中堅企業は、特に無人機およびロータリーセグメントにおいて、モジュラーオープンシステム設計を追求し、ニッチなプログラムを獲得しています。

戦略的買収は、技術提供を拡大し、知的財産を確保する手段となっています。例えば、HoneywellによるCivitanaviの買収は、慣性航法および自律運用における同社の信頼性を強化しました。サプライヤーはまた、分散型飛行制御アーキテクチャを必要とする新しい世代の高帯域幅でサイバーセキュアなインターフェースを必要とする実験的なブレンドウィングデモンストレーターで提携しています。

最近の業界動向

* 2025年6月: Curtiss-Wrightは、米空軍の飛行試験プログラム向け高速データ取得システム供給のため、8,000万米ドルのIDIQ契約を獲得しました。

* 2025年2月: Collins Aerospaceは、Cessna Citationビジネスジェットコックピット向けに、ADS-B In気象表示を含むPro Line 21アップグレードを発表しました。

主要プレーヤーには、Astronics Corporation、Collins Aerospace(RTX Corporation)、Teledyne Technologies Incorporated、Honeywell International Inc.、Thales Groupなどが挙げられます。

このレポートは、航空機インターフェースデバイス(AID)市場に関する包括的な分析を提供しています。

1. 市場定義と範囲

本調査における航空機インターフェースデバイス(AID)市場は、アビオニクスデータバス(ARINC 429、717、664、MIL-STD-1553など)とパイロットの電子フライトバッグ(EFB)、航空会社または軍の地上ネットワークを橋渡しする認定ハードウェアモジュールの世界的な売上高を指します。固定翼機および回転翼機の両方のフリートを対象としています。旅客用Wi-Fiアクセスポイント、座席内エンターテイメントサーバー、その他の関連性のないキャビン接続ボックスは対象外です。Mordor Intelligenceによると、この市場は2025年に2億1280万米ドルの価値があるとされています。

2. 市場の推進要因と抑制要因

推進要因:

* フライト運用のデジタル化によるAID需要の増加。

* リアルタイム航空機ヘルスモニタリングおよび予測メンテナンスエコシステムの拡大。

* 軍用ISRプラットフォームにおける高速データ抽出インターフェースの需要。

* オープンアーキテクチャアビオニクス標準の採用。

* ナローボディ機およびビジネスジェット機におけるEFBアップグレードのための改修サイクル加速。

* 高スループット衛星コンステレーション(GEO VHTS、LEO)の普及。

抑制要因:

* サイバーセキュリティコンプライアンス負担の増大。

* マルチプロトコルデータバスコンポーネント(ARINC 664など)におけるサプライチェーンの不安定性。

* 長期化し高額な認証サイクル(DO-178C/254、DO-160G、FAA/EASA STC)。

* 次世代航空機における機上データゲートウェイの必要性を低減する宇宙ベースADS-Bの登場。

3. 市場規模と成長予測

2025年の市場規模は2億1280万米ドルです。2030年までの予測期間において、無人システムセグメントが年平均成長率(CAGR)18.25%で最も急速に成長すると見込まれています。改修プログラムは、古い航空機を迅速かつ費用対効果高く近代化できるため、市場成長に非常に重要であり、改修AIDは2030年までCAGR 14.88%で成長すると予測されています。接続性に関しては、有線ソリューションが安全上重要なアプリケーションで引き続き利用される一方で、マルチオービット衛星および5Gネットワークの普及により、無線インターフェースデバイスはCAGR 16.75%でより速く成長すると予想されます。地域別では、アジア太平洋地域がCAGR 13.56%で拡大し、予測期間中に最も多くの新規収益に貢献すると見込まれています。

4. 市場セグメンテーション

市場は以下の要素で詳細に分析されています。

* 適合性別: 新規搭載(Line Fit)、改修(Retrofit)

* 接続性別: 有線(Wired)、無線(Wireless)

* プラットフォーム別: ハードウェア(Hardware)、ソフトウェア(Software)

* 航空機タイプ別: 商用機(ナローボディ機、ワイドボディ機、リージョナルジェット)、軍用機(戦闘機、非戦闘機)、一般航空機(ビジネスジェット、ヘリコプター)、無人システム

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ(各地域内の主要国を含む)

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析が提供されており、Astronics Corporation、Collins Aerospace、Honeywell International Inc.、Thales Groupなど、主要な17社の企業プロファイルが含まれています。

6. 調査方法

本レポートは、一次調査(アビオニクスアーキテクト、航空会社フライトオペレーションマネージャー、MROエンジニアへのインタビュー)と二次調査(FAA、EASA、ICAO、IATAのデータ、貿易データ、OEM開示情報、特許検索、規制文書など)を組み合わせています。市場規模の算出と予測は、フリートベースのトップダウンアプローチとサプライヤー収益のクロスチェック、多変量回帰分析を用いて行われ、シナリオ分析や地域チャネルチェックで補完されています。データは自動分散スキャン、シニアアナリストによる論理チェック、ピアレビューを経て検証され、毎年更新されます。

7. レポートで回答される主な質問

* 航空機インターフェースデバイス市場の現在の価値は? 2025年に2億1280万米ドルです。

* この市場で最も急速に成長しているセグメントは? 無人システムが2030年までCAGR 18.25%で成長を牽引します。

* 改修プログラムが市場成長にとって重要な理由は? 運用者が古い航空機を迅速かつ費用対効果高く近代化できるため、改修AIDは2030年までCAGR 14.88%で成長します。

* サイバーセキュリティ規制はサプライヤーにどう影響するか? DO-326Aなどの基準への準拠は、認証期間を最大18ヶ月延長し、開発予算を約25%増加させる可能性があります。

* 2030年までに最も多くの追加収益に貢献する地域は? アジア太平洋地域がCAGR 13.56%で拡大し、予測期間中の新規収益に最大に貢献すると予測されています。

* 無線と有線のどちらの接続ソリューションが優勢になるか? 有線ソリューションは安全上重要なアプリケーションで維持されますが、マルチオービット衛星および5Gネットワークにより、無線インターフェースデバイスはCAGR 16.75%でより速く成長すると予想されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタル化されたフライト運航がAIDの需要を高める

- 4.2.2 リアルタイム航空機健全性監視および予知保全エコシステムの拡大

- 4.2.3 軍事ISRプラットフォームにおける高速データ抽出インターフェースの需要

- 4.2.4 オープンアーキテクチャアビオニクス標準の採用

- 4.2.5 ナローボディ機およびビジネスジェット機全体での電子フライトバッグ(EFB)アップグレードのための改修サイクルの加速

- 4.2.6 高スループット衛星コンステレーション(GEO VHTS、LEO)の普及

- 4.3 市場の阻害要因

- 4.3.1 増大するサイバーセキュリティコンプライアンスの負担

- 4.3.2 マルチプロトコルデータバスコンポーネント(ARINC 664)におけるサプライチェーンの変動性

- 4.3.3 長期化し高額な認証サイクル(DO-178C/254、DO-160G、FAA/EASA STC)

- 4.3.4 宇宙ベースのADS-Bが次世代航空機における機内データゲートウェイの必要性を低減

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 フィット別

- 5.1.1 ラインフィット

- 5.1.2 レトロフィット

- 5.2 接続性別

- 5.2.1 有線

- 5.2.2 無線

- 5.3 プラットフォーム別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.4 航空機タイプ別

- 5.4.1 商用

- 5.4.1.1 狭胴機

- 5.4.1.2 広胴機

- 5.4.1.3 リージョナルジェット

- 5.4.2 軍用

- 5.4.2.1 戦闘用

- 5.4.2.2 非戦闘用

- 5.4.3 一般航空

- 5.4.3.1 ビジネスジェット

- 5.4.3.2 ヘリコプター

- 5.4.4 無人システム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Astronics Corporation

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 Teledyne Technologies Incorporated

- 6.4.4 Honeywell International Inc.

- 6.4.5 Thales Group

- 6.4.6 SKYTRAC Systems Ltd.

- 6.4.7 Elbit Systems Ltd.

- 6.4.8 SCI Technology, Inc. (Sanmina Corporation)

- 6.4.9 Avionics Interface Technologies (Teradyne, Inc.)

- 6.4.10 Curtiss-Wright Corporation

- 6.4.11 Anuvu Operations LLC

- 6.4.12 The Boeing Company

- 6.4.13 L3Harris Technologies, Inc.

- 6.4.14 Garmin Ltd.

- 6.4.15 Panasonic Avionics Corporation

- 6.4.16 Lufthansa Technik AG

- 6.4.17 Safran S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機インターフェースデバイスは、現代の航空機運航において不可欠な要素であり、航空機のシステムと外部のデジタルデバイスや地上システムとの間のデータ交換を仲介する重要な役割を担っています。これは、コックピット、キャビン、整備現場など、航空機のあらゆる側面で利用され、運航効率の向上、安全性の強化、乗客体験の改善、そして整備の最適化に大きく貢献します。航空機が生成する膨大なデータを安全かつ効率的に活用するためのゲートウェイとして機能します。

このデバイスは多岐にわたる種類が存在します。代表的なものにEFB(Electronic Flight Bag)接続用インターフェースがあり、EFBを航空機の主要システムに接続し、リアルタイムの気象情報や飛行計画更新などを提供してパイロットの運航判断を支援します。キャビンエンターテイメント・通信用インターフェースは、乗客の個人デバイスを機内Wi-FiやIFEシステム、衛星通信に接続し、インターネットアクセスやコンテンツ提供を可能にします。整備・診断用インターフェースは、航空機の診断ポートからフライトデータやシステム状態を抽出し、故障診断の迅速化や予知保全を支援します。その他、IoT関連センサーデータ収集用データロガーや、Wi-Fi、Bluetooth、セルラーなどの無線通信インターフェースも含まれます。

航空機インターフェースデバイスの用途は非常に広範です。運航面では、EFBへのリアルタイムデータ供給を通じ、飛行計画の最適化、燃料消費の削減、そして状況認識の向上に寄与します。乗客体験の面では、高速かつ安定した機内Wi-Fi接続や、パーソナルデバイスでのエンターテイメント利用を可能にし、フライト中の快適性を大幅に向上させます。整備・診断の分野では、航空機の膨大なセンサーデータをリアルタイムで地上システムに送信することで、故障の早期発見、予知保全の実現、そして整備作業の効率化を促進します。これにより、航空機の稼働率向上と運航コストの削減に貢献します。

さらに、これらのデバイスは、航空会社が新たなデジタルサービスを開発し、収益源を多様化するための基盤ともなります。例えば、パーソナライズされた機内サービス、目的地情報提供、あるいは貨物追跡といった高度なアプリケーションの実現を可能にします。将来的には、AIや機械学習との連携により、より高度な自律運航支援や、予測的な安全管理システムへの統合が進むと予想されます。航空機インターフェースデバイスは、単なるデータ伝送ツールではなく、航空業界のデジタルトランスフォーメーションを推進し、安全性、効率性、そして顧客満足度を飛躍的に向上させるための不可欠な要素となっています。