航空機内装市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

航空機内装市場レポートは、コンポーネント(座席、キャビン照明、機内エンターテイメントおよび接続性、ギャレーおよび化粧室、窓および風防、フロアパネルおよび側壁など)、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット、ビジネスジェットなど)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

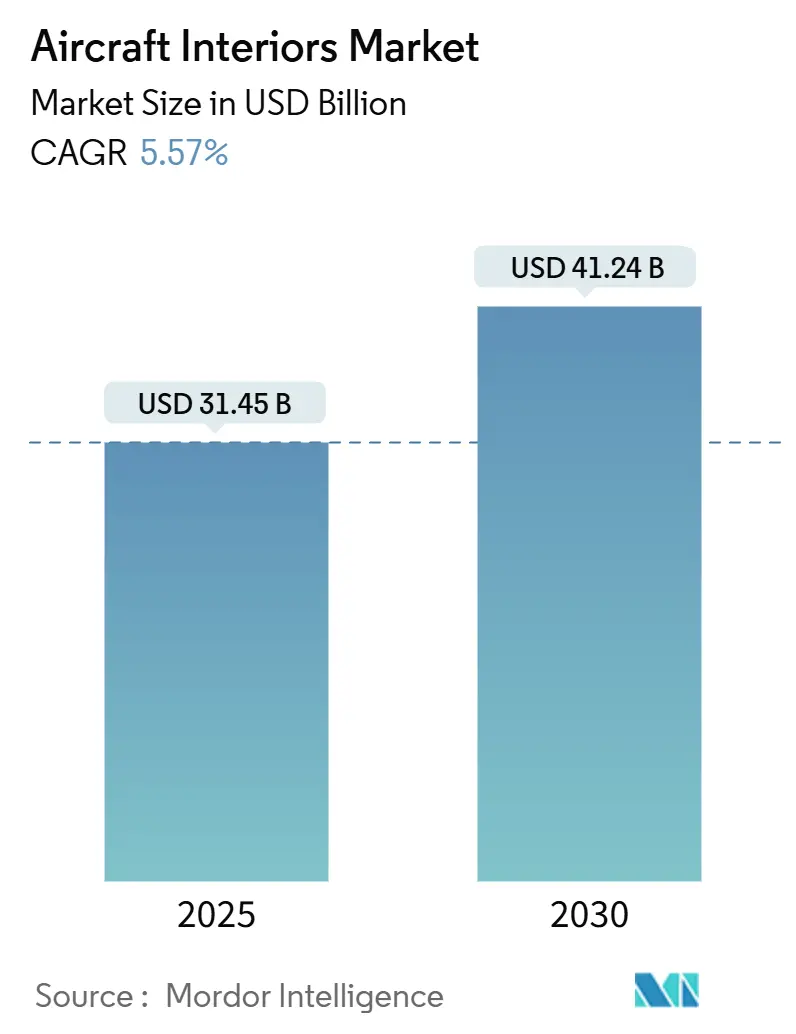

航空機内装市場は、2025年に314.5億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.57%で拡大し、2030年には412.4億米ドルに達すると予測されています。この市場の回復力は、客室の高密度化プログラム、新興地域における急速な航空機隊の成長、軽量複合材料の採用、および継続的な改修活動によって強化されています。航空会社はエコノミークラスの座席ピッチを標準化しつつ、プレミアムエコノミーの列を増やすことで、大幅なフロアプラン変更なしに付帯収益を向上させています。同時に、AEGO Xの複合材製脚のような炭素繊維製座席構造は、単位重量と燃料消費量を削減し、航空会社がライフサイクルコスト削減を提供できるサプライヤーを好む傾向を強めています。

主要な市場動向と洞察

市場の推進要因:

1. 航空会社の収益性を最大化するための客室高密度化戦略の増加: 航空会社は、フライトあたりの収益を向上させるために座席数を最適化しています。デルタ航空は2025年に段階的なメインキャビン運賃を導入し、ブリティッシュ・エアウェイズ・シティフライヤーはE190LRを106席に再構成しました。プレミアムエコノミーキャビンは、アップグレードされたクッション、プライバシーウィング、電源コンセントへの投資を正当化する高収益の中間地帯として確立されており、スリムラインの密度と快適性のバランスを取れるサプライヤーが好まれています。

2. 燃料消費量削減のための軽量複合材料の採用増加: 熱可塑性炭素繊維強化プラスチック(CFRP)構造は、座席の脚、モニュメント、サイドウォールに広く採用されています。AEGO Xはトリプルシートアセンブリあたり二桁の軽量化を報告し、エアバスはバイオベースのCFRPノーズパネルの飛行試験に成功しました。コリンズ・エアロスペースはA320エアスペースキャビンに繊維強化乗客サービスユニットを供給し、FITS熱可塑性サンドイッチパネルはNomexハニカムと比較して10%の軽量化を実現しています。

3. 稼働中および老朽化する航空機隊からの改修需要の増加: 世界の飛行時間がパンデミック前の106%に達する中、航空会社は進化するブランド基準に合わせて客室を改修しています。エアバスは、アジア太平洋地域のサービス支出が2043年までに1290億米ドル以上に倍増すると予測しており、その中で強化と近代化が他の活動を上回ると見ています。退役率が2%未満であるため、12年サイクルで設計された内装はより長く使用され、ソフトグッズの更新、モニュメントの改修、機内エンターテイメントおよび接続性(IFEC)の交換が活発化し、アフターマーケットの収益を押し上げています。

4. 新興市場における格安航空会社(LCC)の航空機隊の拡大: IndiGoは2025年3月までに国際線を倍増させる計画であり、セブパシフィック航空は152機のA321neo/A320neoを発注しました。Akasa Airも226機の航空機をコミットしており、これらはすべて高密度レイアウトの需要を支えています。LCCの運用モデルは耐久性があり、迅速なターンアラウンドが可能な内装を好むため、ベンダーは低コストで軽量な座席およびモニュメントパッケージを提供する必要があります。

5. 乗客の需要に応えるプレミアムエコノミー座席の普及: プレミアムエコノミーは、アップグレードされたクッション、プライバシーウィング、電源コンセントへの投資を正当化する高マージンの中間地帯として確立されています。

6. eVTOLおよびUAM内装から商業航空への技術移転: 新興航空モビリティ分野からの技術が、商業航空の内装設計に影響を与え始めています。

市場の抑制要因:

1. 航空宇宙グレード材料におけるサプライチェーンの継続的な混乱: 2024年には航空宇宙幹部の94%が中程度から深刻な部品不足を報告しており、チタンや特殊鋼が上位に挙げられています。ロシアの主要サプライヤーへの制裁により、世界のチタン生産量の約4分の1が失われ、OEMは高コストで二重調達を余儀なくされています。ボーイングの偽造チタン事件は、多層的なトレーサビリティのギャップを露呈させ、ラインフィット内装の遅延を引き起こしました。

2. 認証および規制遵守要件の高コスト: FAAの換気規制やSAEの非常灯基準改訂Hなど、厳格な規制がベンダーに再設計を促し、認証プロセスに時間とコストを要しています。特に付加製造部品の承認には時間がかかり、革新的な内装プログラムの遅延につながっています。

3. 内装設計における客室重量と安全性のトレードオフの課題: SWISS航空のファーストクラススイートの例のように、重量再配分は認証に連鎖的な影響を及ぼします。

4. インフレによる航空会社の設備投資計画の延期: インフレ圧力は航空会社の設備投資計画に影響を与え、特に新興市場でその影響が顕著です。

セグメント分析

* コンポーネント別: IFECシステムがデジタル変革を推進

* 座席は2024年の収益の32.56%を占めましたが、IFECは2030年までに7.23%のCAGRで他のすべてのコンポーネントを上回ると予測されており、乗客エンゲージメントを収益化するデジタル対応キャビンへの転換を示唆しています。コンテンツライセンス料は2024年に3億米ドルを超え、航空会社が独占的な映画やゲームに付加する価値が高まっていることを示しています。IFECアップグレードによる航空機内装市場規模は、2030年までに82億米ドルに達すると予測されています。次世代Kaバンド接続パッケージは、ストリーミング、リアルタイムeコマース、予測メンテナンスデータフィードを統合し、この成長を後押ししています。

* 航空機タイプ別: ビジネスジェットがプレミアムなカスタマイズを推進

* ナローボディ機は2024年に航空機内装市場シェアの46.24%を占め、堅調な単通路機の生産率を反映しています。対照的に、ビジネスジェットは、この10年間に予想される8,500機以上の納入波を背景に、6.24%のCAGRで成長しています。プレミアムおよびオーダーメイドのビジネスジェットキャビンの航空機内装市場規模は、2030年までに49億米ドルに達すると予測されています。エアバス・コーポレート・ジェッツは、顧客の80%以上がスパゾーンやウェルネス照明を含む完全にカスタマイズされたレイアウトを要求していると指摘しています。

* エンドユーザー別: アフターマーケットの勢いが加速

* OEM(Original Equipment Manufacturer)による設置は2024年の支出の62.22%を占めていますが、航空会社が納入遅延の中で古いジェット機を運用し続けるため、アフターマーケットの収益は6.57%のCAGRで増加しています。アクセンチュアは、航空宇宙幹部の42%が短期的なMRO予算の増加を予想しており、内装が優先カテゴリーであると述べています。改修中心の成長により、アフターマーケットサービス向けの航空機内装市場規模は2025年に113億米ドルに達し、2030年までに155億米ドルを超えると予測されています。

地域分析

* 北米: 2024年の収益の31.45%を占め、プレミアムキャビン投資プログラム、成熟したMROネットワーク、レガシーキャリア間の継続的な交換サイクルに支えられています。

* アジア太平洋: 2030年までに7.23%のCAGRで成長する際立った成長エンジンであり、4,000機を超える単通路機の航空機隊コミットメントと、増加する中産階級の旅行者層によって推進されています。エアバスは、この地域のメンテナンス支出が2024年の430億米ドルから2043年までに1090億米ドルに増加すると予測しています。

* ヨーロッパ: サプライチェーンの遅延に関連する能力の逆風に直面していますが、ルフトハンザのAllegrisのようなプレミアムキャビンプログラムは、高マージン注文を推進しています。

* 中東、アフリカ、南米: 中東はメガハブモデルを活用し、アフリカおよび南米はインフラのギャップの中で段階的な進展を示しています。

競争環境

市場集中度は中程度です。主要企業には、Safran SA、Collins Aerospace、Panasonic Avionics Corporation、Jamco Corporation、Honeywell International Inc.が含まれ、統合されたポートフォリオと長期的なサプライヤー供給機器(SFE)契約を活用しています。技術統合が主要な差別化要因であり、コリンズとパナソニックのMAYAスイートはAI駆動のパーソナライゼーションを融合させ、ビジネスクラス体験の基準を引き上げています。エアバスのデジタルアライアンスにはコリンズも含まれ、客室システムの健全性を機体データとリンクさせるクロスOEM予測メンテナンスプラットフォームを構築しています。持続可能性は、バイオ由来のラミネートやクローズドループテキスタイルに新たな機会をもたらしています。

最近の業界動向

* 2025年9月: AXISCADES Technologiesは、航空機客室内装設計および改修に関する2つのパイロットプロジェクトを獲得し、客室内装市場への参入を果たしました。

* 2024年5月: 北米のパナソニックアビオニクスコーポレーションとEVA航空は、EVA航空のワイドボディ機およびナローボディ機54機に機内エンターテイメント(IFE)、接続システム、デジタルサービスを設置する契約を締結しました。

* 2023年6月: ユナイテッド航空とパナソニックアビオニクスは、パナソニックのAstrova機内エンターテイメント(IFE)システムを導入する契約を締結しました。

本レポートは、航空機内装市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、主要な推進要因と阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と動態を深く掘り下げています。さらに、市場規模と成長予測、競争環境、そして将来の機会と展望についても詳述しています。

市場規模と成長予測

世界の航空機内装市場は、2025年から2030年にかけて年平均成長率(CAGR)5.57%で着実に拡大し、2030年には412.4億米ドルに達すると予測されています。市場は、コンポーネント別(座席、機内照明、機内エンターテイメント・接続性(IFEC)、ギャレー・化粧室、窓・風防、床パネル・側壁)、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルジェット、ビジネスジェット、軍用機)、エンドユーザー別(OEM、アフターマーケット)、および地域別に詳細に分析されています。

特に、機内エンターテイメント・接続性(IFEC)システムは、航空会社がストリーミングサービス、Eコマース機能、リアルタイムデータサービスを統合する動きを加速させていることから、キャビン改修市場において年平均7.23%と最も速い成長率を示しています。また、アフターマーケットの需要も顕著な伸びを見せており、航空機の遅延納入が続く中で、航空会社が既存の機体のキャビンを刷新する動きが活発化しているため、年平均6.57%で成長しています。これは、OEMによる新規設置作業が依然として主導的であるものの、アフターマーケットの成長がそれを上回るペースであることを示しています。

市場の推進要因

市場の成長を牽引する主な要因としては、航空会社の収益最大化を目指すキャビン高密度化戦略の増加が挙げられます。これにより、より多くの座席を効率的に配置するための内装ソリューションが求められています。また、燃料消費量削減のための軽量複合材料の採用拡大は、航空機の運用コスト削減に直結するため、内装部品の軽量化技術が重視されています。さらに、稼働中の老朽化した機体からの改修(レトロフィット)需要の増加も重要な推進要因です。新興市場における格安航空会社(LCC)の機材拡大は、手頃な価格で高品質な内装ソリューションへの需要を生み出しています。乗客の多様なニーズに応えるプレミアムエコノミー座席の普及も市場を活性化させており、より快適で機能的な内装が求められています。加えて、eVTOL(電動垂直離着陸機)やUAM(都市型航空交通)の内装技術が商業航空に転用される動きは、革新的なデザインや素材の導入を促進しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。航空宇宙グレード材料におけるサプライチェーンの継続的な混乱は、生産リードタイムの長期化やコスト上昇を招いています。特に、チタンや特殊鋼の不足は深刻であり、航空会社が未完成の「グリーン航空機」を受け入れ、納入後に内装を完成させるという対応を余儀なくされるケースも発生しています。認証および規制遵守要件の高コストも、新規参入や製品開発の障壁となっています。内装設計におけるキャビン重量と安全性のトレードオフの課題は、設計者にとって常に難しいバランスを要求します。さらに、インフレによる航空会社の設備投資計画の延期は、新規内装プロジェクトのペースを鈍化させる可能性があります。

地域別分析

地域別では、アジア太平洋地域がキャビンサプライヤーにとって最も有望な市場として注目されています。この地域では、4,000機を超える単通路機の納入計画と、積極的な格安航空会社(LCC)の成長が相まって、2030年まで年平均7.23%という高い地域CAGRを牽引しています。中国、インド、日本、韓国を含むアジア太平洋諸国は、航空交通量の増加と経済成長を背景に、内装市場の拡大に大きく貢献すると見られています。北米、ヨーロッパ、南米、中東・アフリカも、それぞれの市場特性に応じた詳細な分析が提供されています。

競争環境と主要企業

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が実施されています。Safran SA、Collins Aerospace (RTX Corporation)、Panasonic Corporation、Honeywell International Inc.、Diehl Stiftung & Co. KG、Thales Group、Gogo Inc.、JAMCO Corporation、Geven SPA、Astonics Corporation、Airbus SE、Thompson Aero Seating Limited、Hong Kong Aircraft Engineering Company Limited、Aviointeriors S.p.A.、FACC AG、Lufthansa Technik AG、The Boeing Company、RECARO Groupなど、グローバルレベルで事業を展開する主要企業が詳細にプロファイルされています。各企業の概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されており、市場の競争構造を理解する上で重要な情報を提供しています。

市場の機会と将来の展望

本レポートは、市場の機会と将来の展望についても深く掘り下げています。特に、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場の方向性や潜在的な成長領域を特定しています。これにより、市場参加者は新たなビジネスチャンスを捉え、持続的な成長戦略を策定するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空会社の収益性を最大化するための客室高密度化戦略の増加

- 4.2.2 燃料消費量を削減するための軽量複合材料の採用増加

- 4.2.3 現役および老朽化した機材からの改修需要の増加

- 4.2.4 新興市場における格安航空会社フリートの拡大

- 4.2.5 乗客の需要を満たすためのプレミアムエコノミー座席の普及

- 4.2.6 eVTOLおよびUAMの内装から商業航空への技術移転

- 4.3 市場の阻害要因

- 4.3.1 航空宇宙グレード材料における継続的なサプライチェーンの混乱

- 4.3.2 認証および規制遵守要件の高コスト

- 4.3.3 内装設計における客室重量と安全性のトレードオフの課題

- 4.3.4 インフレによる航空会社の設備投資計画の延期

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 座席

- 5.1.2 客室照明

- 5.1.3 機内エンターテイメントおよび接続性 (IFEC)

- 5.1.4 ギャレーおよび化粧室

- 5.1.5 窓および風防

- 5.1.6 フロアパネルおよび側壁

- 5.2 航空機タイプ別

- 5.2.1 ナローボディ

- 5.2.2 ワイドボディ

- 5.2.3 リージョナルジェット

- 5.2.4 ビジネスジェット

- 5.2.5 軍用機

- 5.3 エンドユーザー別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 コリンズ・エアロスペース (RTXコーポレーション)

- 6.4.3 パナソニック株式会社

- 6.4.4 ハネウェル・インターナショナル・インク

- 6.4.5 ディール・シュティフトゥング&Co. KG

- 6.4.6 タレス・グループ

- 6.4.7 ゴーゴー・インク

- 6.4.8 ジャムコ株式会社

- 6.4.9 ゲーベンSPA

- 6.4.10 アストニクス・コーポレーション

- 6.4.11 エアバスSE

- 6.4.12 トンプソン・エアロ・シーティング・リミテッド

- 6.4.13 香港航空機技術有限公司

- 6.4.14 アビオインテリアズS.p.A.

- 6.4.15 FACC AG

- 6.4.16 ルフトハンザ・テクニークAG

- 6.4.17 ザ・ボーイング・カンパニー

- 6.4.18 レカロ・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機内装とは、航空機が運航する際に、乗客や乗務員が機内で快適かつ安全に過ごすための空間を構成する全ての要素を指します。具体的には、座席、ギャレー(厨房)、ラバトリー(化粧室)、オーバーヘッドビン(手荷物収納棚)、壁面・天井パネル、床材、照明、機内エンターテイメントシステム、そしてコックピット内の計器盤や操縦席などが含まれます。これらは単に機能を満たすだけでなく、安全性、快適性、機能性、そして航空会社のブランドイメージを表現する美観を高度に融合させることが求められます。

航空機内装の種類は多岐にわたります。最も代表的なのは座席で、エコノミークラス、プレミアムエコノミー、ビジネスクラス、ファーストクラスと、サービスレベルに応じて異なる設計がなされます。軽量化、快適な座り心地、耐久性、そして機内エンターテイメントシステムとの統合が重要な要素です。ギャレーは食事の準備や飲み物の提供、収納を効率的に行うための設備であり、衛生管理と省スペース化が重視されます。ラバトリーは清潔さ、機能性、そして限られた空間での使いやすさが求められます。オーバーヘッドビンは乗客の手荷物を安全に収納するためのもので、容量の最大化と開閉のしやすさが設計のポイントです。壁面や天井パネルは、軽量化、防火性、遮音性、そしてデザイン性を兼ね備える必要があります。床材は耐久性、軽量性、滑り止め機能が重要です。照明はLED化が進み、省エネだけでなく、時間帯に応じたムード照明や非常時の誘導灯としても機能します。機内エンターテイメントシステムは、高解像度ディスプレイや高速Wi-Fi接続を通じて、乗客に多様な情報と娯楽を提供します。コックピット内装は、パイロットの操作性、視認性、人間工学に基づいた快適性が最優先されます。

航空機内装の用途と機能は、多層的です。第一に、安全性は最も重要であり、耐火性、非常口の明確な表示、シートベルト、酸素マスク、そして機体構造との一体性による強度確保が求められます。第二に、快適性は乗客体験の質を左右し、座席のエルゴノミクス、静粛性、適切な空調、照明、そして充実したエンターテイメントシステムによって実現されます。第三に、機能性は、効率的な収納スペース、食事提供の円滑さ、通信環境の確保、そして乗務員の作業効率向上に貢献します。第四に、美観とブランドイメージは、内装のデザイン、カラーリング、素材感を通じて航空会社の個性を表現し、乗客に特別な体験を提供します。さらに、燃費向上に直結する軽量化、長期的な運用コストを抑える耐久性、そして清掃や修理のしやすさといったメンテナンス性も、内装設計における重要な機能です。

関連技術は、航空機内装の進化を支える基盤です。新素材の開発は、軽量化と高強度化を両立させる上で不可欠であり、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった複合材料が広く採用されています。これらは、アルミニウム合金などの軽量合金と組み合わせることで、さらなる重量削減に貢献します。また、難燃性素材は安全基準を満たすために必須であり、近年では抗菌・抗ウイルス素材の導入も進んでいます。製造技術では、3Dプリンティングが複雑な形状の部品製造やカスタマイズ、軽量化に寄与し、ロボットによる自動化は精密性と生産効率を高めています。電子技術の進化も著しく、LED照明は省エネとデザインの自由度を高め、高解像度ディスプレイは機内エンターテイメントの質を向上させました。高速ワイヤレス通信技術の導入により、機内Wi-Fiの性能も向上しています。デザインとシミュレーション技術では、CAD/CAEソフトウェアによる精密な設計と強度解析、VR/AR技術を用いたデザインレビューや乗務員訓練、そして人間工学に基づいた快適性追求が不可欠です。

市場背景を見ると、航空機内装市場は、世界の航空旅客数の増加、特にアジア太平洋地域などの新興国市場の拡大、そして既存航空機の更新需要に牽引されて成長を続けています。LCC(格安航空会社)の台頭は、コスト効率を重視した内装設計の需要を生み出す一方で、フルサービスキャリアはプレミアムエコノミーなどの新クラス導入により、差別化を図っています。しかし、市場には課題も存在します。燃費向上への要求からくるさらなる軽量化へのコスト圧力、厳格化する安全・環境規制への対応、そして複雑化するサプライチェーンの管理が挙げられます。また、新型コロナウイルス感染症のパンデミックは、機内の衛生意識を劇的に高め、非接触技術や抗菌素材への需要を加速させました。主要なプレイヤーとしては、Recaro、Safran Seats、Collins Aerospaceといった座席メーカー、Safran Cabin、Diehl Aviationなどのギャレー・ラバトリーメーカー、Panasonic Avionics、Thales InFlyt Experienceといった機内エンターテイメントシステムメーカーが存在し、航空機メーカーであるボーイングやエアバスもサプライヤーと密接に連携しています。

将来展望として、航空機内装はさらなる進化を遂げると予想されます。持続可能性は重要なテーマであり、燃費効率向上のための徹底した軽量化、リサイクル可能な素材の採用、そして環境負荷の低い製造プロセスの導入が進むでしょう。乗客体験の向上は引き続き最優先事項であり、個々の乗客に合わせたパーソナライゼーションとカスタマイズが可能なモジュール化された内装、高速Wi-Fiや5G対応によるコネクティビティの進化が期待されます。衛生と健康への意識の高まりから、タッチレス操作などの非接触技術、抗菌・抗ウイルス素材の普及、そして高性能な空気清浄システムの強化が進むでしょう。将来的には、没入型エンターテイメント、生体認証によるスムーズな搭乗・サービス、そしてIoTセンサーとAIを活用したスマートキャビンが実現され、乗客の睡眠の質向上や時差ボケ軽減に寄与する技術も導入される可能性があります。これらの技術革新は、航空機内装を単なる移動空間から、より快適でパーソナルな「空飛ぶリビングルーム」へと変革していくことでしょう。