航空機雷保護市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

航空機雷保護市場レポートは、製品タイプ(エキスパンドメタル箔、織り込みワイヤーファブリックなど)、航空機タイプ(固定翼機、回転翼機、無人航空機など)、搭載区分(新造機向け、改修機向けなど)、エンドユーザー(民間/商業など)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用雷保護市場の概要

本レポートは、「航空機用雷保護市場」に関するもので、製品タイプ(エキスパンドメタル箔、織り込みワイヤー生地など)、航空機タイプ(固定翼機、回転翼機、無人航空機など)、適合タイプ(ラインフィット、レトロフィット)、エンドユーザー(民間/商業用など)、および地域(北米、南米、ヨーロッパ、アジア太平洋など)に基づいて市場をセグメント化し、2025年から2030年までの成長トレンドと予測を米ドル建てで提供しています。

市場概要

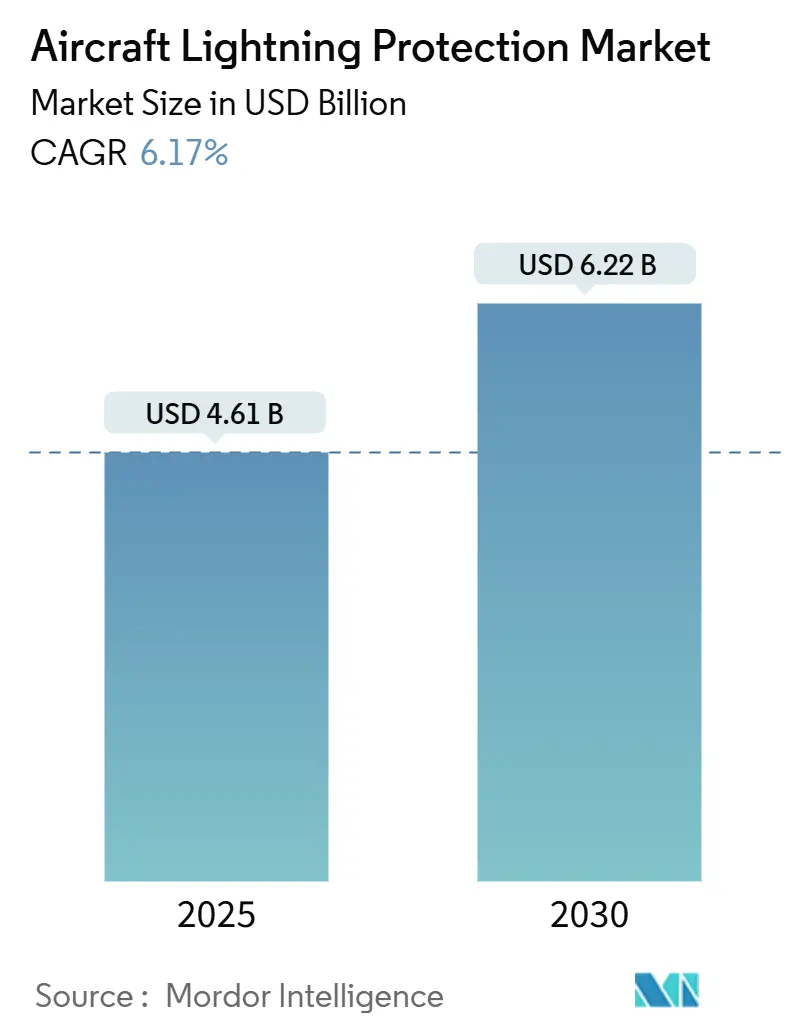

調査期間は2019年から2030年です。2025年の市場規模は46.1億米ドルと推定され、2030年には62.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.17%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceの分析によれば、航空機用雷保護市場は2025年に46.1億米ドル、2030年には62.2億米ドルに達すると予測されており、堅調な6.17%のCAGRで成長しています。この成長は、炭素繊維製胴体の適用拡大と電動エアタクシーの需要増加によって推進されています。航空機用雷保護市場は、航空機の安全性と信頼性を確保するために不可欠な要素であり、航空産業の成長とともにその重要性が増しています。特に、軽量化と燃費効率の向上を目指して炭素繊維複合材料が航空機の主要構造に広く採用されるようになったことで、雷保護の課題がより複雑化しています。炭素繊維は金属と比較して導電性が低いため、雷撃時の電流経路を適切に管理し、機体や内部システムへの損傷を防ぐための高度な保護システムが必要とされています。

さらに、都市型航空モビリティ(UAM)の台頭と電動エアタクシー(eVTOL)の開発・導入が進むにつれて、これらの新しいタイプの航空機に対する雷保護ソリューションの需要も高まっています。電動航空機は、バッテリーや電動モーターといった敏感な電子システムを多数搭載しており、これらを雷撃から保護することは、乗客の安全と運航の継続性を確保する上で極めて重要です。

市場の主要プレーヤーは、これらの技術的課題に対応するため、新しい材料、設計、および試験方法を開発しています。これには、導電性メッシュ、雷保護コーティング、および統合型保護システムなどが含まれます。また、航空機メーカーは、設計段階から雷保護を考慮に入れることで、より効果的でコスト効率の高いソリューションを追求しています。

市場の成長をさらに後押ししているのは、航空安全規制の厳格化と、航空会社によるフリートの近代化です。古い航空機が新しい、より技術的に進んだ航空機に置き換えられるにつれて、最新の雷保護技術が搭載される機会が増えています。

しかし、市場にはいくつかの課題も存在します。例えば、新しい複合材料の雷保護ソリューションの開発には、多大な研究開発投資と厳格な認証プロセスが必要です。また、雷保護システムの重量とコストは、航空機の全体的な性能と経済性に影響を与える可能性があります。これらの課題を克服し、革新的なソリューションを提供することが、市場プレーヤーにとっての成功の鍵となります。

地域別に見ると、北米は主要な航空機メーカーと防衛産業の存在により、最大の市場シェアを占めています。一方、アジア太平洋地域は、航空旅客数の増加、航空会社の拡大、および新しい航空機の調達により、最も急速に成長する市場として注目されています。特に中国とインドでは、国内航空市場の急成長が雷保護市場の拡大を牽引しています。

市場の集中度は中程度であり、少数の大手企業が市場をリードしていますが、特定のニッチ分野では中小企業も重要な役割を果たしています。競争は、技術革新、製品の差別化、および顧客との強力な関係構築に焦点を当てています。今後も、航空機の設計と材料技術の進化に伴い、雷保護市場は継続的な成長と変革を遂げると予測されます。

本レポートは、航空機用雷保護市場に関する詳細な分析を提供しています。この市場は、固定翼機、回転翼機、無人航空機(UAV)の機体において、雷撃エネルギーを伝導、放散、または警告するための材料、サブシステム、および統合ソリューションによって生み出される価値として定義されています。具体的には、エキスパンドメタル箔、織り込みワイヤー生地、導電性コーティング、静電放電器、ダイバーターストリップ、過渡電圧サプレッサーなどが含まれ、新造機への搭載(ラインフィット)および既存機への改修(レトロフィット)プログラムの両方が対象となります。ただし、地上スタッフが使用する手持ちの雷探知機、空港に設置される雷安全ハードウェア、および非航空機用の汎用サージサプレッサーは本分析の範囲外です。

調査方法論と信頼性

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジアの認証エンジニア、MRO(整備・修理・オーバーホール)マネージャー、複合材サプライヤー、アビオニクスインテグレーターとの電話による議論を通じて、コスト範囲、改修頻度、地域規制のニュアンスなどを検証し、デスク調査の結果を裏付けました。二次調査では、FAAのサービス難易度報告書、EASAの雷に関するガイダンス、ICAO登録、IATA統計から、年間の航空機納入数、現役機体構成、雷撃発生率を抽出しました。さらに、企業報告書、投資家向け資料、プレスリリースを精査して部品表コストと交換サイクルを把握し、特許分析や銅・アルミニウムメッシュの輸入記録から材料トレンドを明らかにしました。

市場規模の算出と予測は、トップダウンアプローチを採用しています。年間の生産数と現役機体数に保護システムの普及率と平均システム支出を乗じ、サプライヤーの収益サンプルやMROの請求書レビューを通じてクロスチェックを行っています。複合材の新規機体におけるシェア、eVTOLの導入スケジュール、機体年齢、改修サイクル期間、銅価格、FAAの雷撃統計などが、多変量回帰分析と指数平滑化の主要なドライバーとして用いられています。

Mordor Intelligenceの調査は、毎年セグメンテーションを更新し、現在の為替レートに再基準化し、デスク調査の結果と現場の見解を組み合わせることで、信頼性の高いベンチマークを提供しています。

エグゼクティブサマリーと市場の現状

航空機用雷保護市場は、2025年に46.1億米ドルに達し、2030年までに62.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.17%と着実な伸びが見込まれています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 複合材製機体の納入増加: 炭素繊維構造はアルミニウムのような固有の導電性を持たないため、雷撃エネルギーを安全に放散するために埋め込み箔やメッシュが必要となります。

* 商用航空機の受注残増加: 世界的な航空需要の増加に伴い、航空機の受注残が増加しており、これが雷保護システムの需要を押し上げています。

* FAAおよびEASAによる雷認証規則の厳格化: 航空安全基準の強化により、より高度な雷保護対策が求められています。

* 老朽化した機体向けの改修プログラムの増加: 既存の航空機の寿命延長に伴い、最新の雷保護システムへの改修需要が高まっています。

* 機上雷検知および予知保全の進展: 雷撃のリスクを事前に検知し、予防的なメンテナンスを行う技術の進化が市場を活性化させています。

* eVTOL/都市型エアタクシー機体の電動化: eVTOL(電動垂直離着陸機)車両は複数の電動推進ポッドとバッテリーを搭載するため、包括的で軽量な保護システムへの需要が促進され、長期的な市場成長に貢献します。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な認定試験費用: 高電流試験には多額の費用がかかるため、グラフェンメッシュのような革新的な新素材を市場に投入する小規模企業の能力を制限しています。

* 重量ペナルティと燃料消費のトレードオフ: 雷保護システムの追加は機体重量の増加につながり、燃料消費効率との間でトレードオフが生じます。

* アルミニウムおよび銅の原材料価格の変動: 主要な原材料の価格変動が、製品コストに影響を与えます。

* ナノ材料コーティングの認証の遅れ: 新しいナノ材料コーティングの認証プロセスが遅れていることも、市場の発展を抑制する要因となっています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: エキスパンドメタル箔、織り込みワイヤー生地、導電性コーティング、メッキ炭素繊維(PCF)、その他。このうち、メッキ炭素繊維(PCF)は、構造強度と導電性を統合しつつ軽量化を実現する点で評価され、7.54%のCAGRで最も急速に成長している製品タイプです。

* 航空機タイプ別: 固定翼機(ナローボディ、ワイドボディ、リージョナルおよびビジネスジェット)、回転翼機(民間ヘリコプター、軍用ヘリコプター)、無人航空機(UAV)、eVTOL/UAM車両。

* 適合性別: ラインフィット(新造機への搭載)、レトロフィット(既存機への改修)。

* エンドユーザー別: 民間/商業、軍事。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、その他)、南米(ブラジル、その他)、中東・アフリカ(中東、アフリカ)。特にアジア太平洋地域は、大規模な航空機受注残と空港建設プログラムにより、7.98%のCAGRで最も急速に成長している地域です。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、PPG Industries, Inc.、Astroseal Products Manufacturing Corp.、Dayton-Granger, Inc.、Henkel Corporation、Amphenol Aerospace、Conductive Composites, Inc.、Technical Fiber Products Ltd.、AEF Solutions Ltd.、APCM, LLC、Syensqo SA、Gill Corporation、3M COMPANY、Park Aerospace Corp.、Priyaa Expanded Mesh Private Limited (PEMPL)、CThru Metals、Microchip Technology Incorporatedといった主要企業のプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来展望

本レポートは、市場における未開拓のニーズや将来の成長機会についても評価しています。特に、eVTOL航空機の普及は、複数の電動推進ポッドとバッテリーの導入により、包括的で軽量な保護システムへの需要を促進し、長期的な市場成長を後押しすると見られています。

レポートが回答する主要な質問

本レポートは、以下の主要な質問に回答しています。

* 航空機用雷保護市場の現在の規模はどのくらいですか?

* 2025年に46.1億米ドル、2030年までに62.2億米ドルに達し、CAGRは6.17%で着実に成長すると予測されています。

* この市場で最も急速に成長している地域はどこですか?

* アジア太平洋地域が、大規模な航空機受注残と空港建設プログラムにより、7.98%のCAGRで最も高い成長を示しています。

* 複合材製機体はなぜ雷保護の需要を増加させているのですか?

* 炭素繊維構造はアルミニウムのような固有の導電性を持たないため、雷撃エネルギーを安全に放散するために埋め込み箔やメッシュが必要となります。

* 認証コストは新素材の採用にどのように影響しますか?

* 高電流試験には数十万ドルの費用がかかるため、グラフェンメッシュのような革新的な技術を市場に投入する小規模企業の能力を制限しています。

* どの製品タイプが勢いを増していますか?

* メッキ炭素繊維(PCF)は、構造強度と導電性を統合しつつ軽量化を実現するため、7.54%のCAGRで最も急速に成長している製品です。

* eVTOL航空機は将来の需要にどのように影響しますか?

* eVTOL車両は複数の電動推進ポッドとバッテリーを導入するため、包括的で軽量な保護システムへの需要が高まり、長期的な市場成長を促進します。

このレポートは、航空機用雷保護市場の全体像を深く理解し、戦略的な意思決定を行うための貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 複合材製機体納入の急増

- 4.2.2 商用航空機の受注残の増加

- 4.2.3 FAAおよびEASAのより厳格な雷認証規則

- 4.2.4 老朽化した機体に対する改修プログラムの増加

- 4.2.5 機上雷検知と予知保全

- 4.2.6 eVTOL/都市型エアタクシー機体の電動化

- 4.3 市場の阻害要因

- 4.3.1 高い認定試験費用

- 4.3.2 重量ペナルティと燃料消費のトレードオフ

- 4.3.3 アルミニウムおよび銅の原材料価格の変動

- 4.3.4 ナノ材料コーティングの認証の遅れ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 拡張金属箔

- 5.1.2 織り込みワイヤー生地

- 5.1.3 導電性コーティング

- 5.1.4 めっき炭素繊維 (PCF)

- 5.1.5 その他

- 5.2 航空機タイプ別

- 5.2.1 固定翼航空機

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェットおよびビジネスジェット

- 5.2.2 回転翼機

- 5.2.2.1 民間ヘリコプター

- 5.2.2.2 軍用ヘリコプター

- 5.2.3 無人航空機 (UAV)

- 5.2.4 eVTOL/UAM機

- 5.3 適合別

- 5.3.1 ラインフィット

- 5.3.2 レトロフィット

- 5.4 エンドユーザー別

- 5.4.1 民間/商業

- 5.4.2 軍事

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PPG Industries, Inc.

- 6.4.2 Astroseal Products Manufacturing Corp.

- 6.4.3 Dayton-Granger, Inc.

- 6.4.4 Henkel Corporation

- 6.4.5 Amphenol Aerospace (Amphenol Corporation)

- 6.4.6 Conductive Composites, Inc.

- 6.4.7 Technical Fiber Products Ltd.

- 6.4.8 AEF Solutions Ltd.

- 6.4.9 APCM, LLC

- 6.4.10 Syensqo SA

- 6.4.11 Gill Corporation

- 6.4.12 3M COMPANY

- 6.4.13 Park Aerospace Corp.

- 6.4.14 Priyaa Expanded Mesh Private Limited (PEMPL)

- 6.4.15 CThru Metals

- 6.4.16 Microchip Technology Incorporated

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機雷保護とは、航空機が飛行中に雷に遭遇した際に、その衝撃から機体、電子機器、そして乗員を安全に保護するための技術や設計思想の総称でございます。雷は非常に高い電流と電圧を持つ自然現象であり、航空機に直撃した場合、適切な保護がなければ重大な損傷やシステム障害、さらには火災や墜落といった深刻な事故につながる可能性があります。このため、航空機の設計段階から、雷電流を安全に機体表面を伝導させ、内部への侵入を防ぎ、熱的、機械的、電気的損傷を最小限に抑えるための包括的な対策が施されております。

航空機雷保護には、主に二つの側面がございます。一つは「直接効果保護」であり、雷電流が機体表面に直接衝突した際の物理的な損傷を防ぐための対策です。これには、アルミニウム合金のような導電性の高い金属材料を機体構造に用いることが基本となります。しかし、近年普及が進む炭素繊維強化プラスチック(CFRP)などの複合材料は、軽量である一方で導電性が低いため、雷電流の経路を確保するために、銅やアルミニウムのメッシュ、導電性塗料、または金属箔などを複合材料の表面層に積層する技術が不可欠でございます。また、翼端や尾翼など、雷が衝突しやすい箇所には、雷を安全な経路へ誘導するための避雷針や避雷器が設置されます。特に燃料タンク周辺は引火のリスクが高いため、厚い金属壁、導電性シーラント、不活性ガスシステムなど、厳重な保護設計が施されます。

もう一つは「間接効果保護」であり、雷電流が機体表面を流れる際に発生する強力な電磁界(LEMP: Lightning Electromagnetic Pulse)が、内部の電子機器に与える影響から保護するための対策です。現代の航空機は、飛行制御、航法、通信など、多くの重要システムが電子化されており、LEMPによる電磁干渉はこれらのシステムに誤作動や機能停止を引き起こす可能性があります。このため、電子機器や配線は金属製の筐体やシールドケーブルで覆われ、電磁干渉から保護されます。また、機体各部の電気的接続を確保するボンディングや、不要な電流を安全に大地へ逃がすための適切な接地設計も極めて重要です。さらに、過電圧や過電流から電子機器を保護するためのサージ保護デバイス(SPD)も広く用いられております。

航空機雷保護の用途と重要性は、何よりも乗員、乗客、貨物の安全確保にございます。雷撃後も航空機が安全に飛行を継続できること、そして航法、通信、飛行制御といった重要システムが機能不全に陥らないことを保証することが求められます。特に複合材料の普及により、雷撃による構造損傷(層間剥離や繊維の焼損など)のリスクが増大しており、機体構造の保護は以前にも増して不可欠となっております。また、燃料タンクへの引火を防ぐことは、航空機雷保護における最も重要な課題の一つでございます。

関連技術としては、まず複合材料技術が挙げられます。CFRPなどの複合材料は航空機の軽量化に大きく貢献しますが、その低い導電性ゆえに雷保護設計をより複雑にしております。このため、導電性メッシュやナノカーボン材料の応用など、複合材料に雷保護機能を付与する技術開発が進んでおります。また、雷保護は電磁両立性(EMC: Electromagnetic Compatibility)の一部であり、航空機内のあらゆる電磁干渉からの保護と密接に関連しております。設計段階では、雷撃の挙動や機体への影響を予測するための数値解析(FDTD法、FEM法など)といったシミュレーション技術が不可欠です。さらに、実際に雷撃を模擬した高電圧・大電流試験(雷撃試験)により、設計の妥当性を検証する試験技術も重要な役割を担っております。雷雲の検知や、雷撃後の機体損傷を監視するセンサー技術の開発も進められております。

市場背景としましては、ボーイング787やエアバスA350など、最新の航空機で複合材料の使用比率が飛躍的に高まっていることが、雷保護技術の進化を強く推進しております。これに伴い、FAA(米国連邦航空局)やEASA(欧州航空安全機関)などの航空当局は、雷保護に関する非常に厳格な認証基準(例: RTCA DO-160)を設けており、これに適合することが航空機メーカーにとって必須の要件となっております。航空機の運用期間が長期化するにつれて、経年劣化による保護性能の低下も考慮に入れる必要があり、メンテナンスの重要性も増しております。また、軍用機においては、ステルス性との両立など、民間機とは異なる独自の雷保護要件が存在することも特徴でございます。

将来展望としましては、グラフェンやカーボンナノチューブといったナノ材料を用いた、より軽量で高性能な導電性材料の開発が進むことが期待されます。これにより、複合材料の雷保護性能をさらに向上させることが可能になるでしょう。また、雷撃を検知し、損傷箇所を自己診断するセンサーネットワークや、必要に応じて保護機能を調整する適応型システムといった「スマート雷保護システム」の導入も期待されております。AIや機械学習を活用することで、より複雑な雷撃シナリオや材料特性を考慮した高精度なシミュレーションが可能になり、設計プロセスの効率化と信頼性向上が図られるでしょう。航空機内のワイヤレス技術の進化は、雷撃による電磁干渉からの保護に新たな課題をもたらす一方で、新たな保護技術の開発を促す要因ともなります。さらに、将来の電動航空機(EVTOLなど)では、高電圧バッテリーやモーターシステムへの雷保護が新たな設計課題として浮上しており、これに対応する技術開発が急務となっております。持続可能性の観点から、環境負荷の低い材料や製造プロセスの導入も、今後の重要な検討事項となるでしょう。