航空機用プロペラシステム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

航空機プロペラシステム市場レポートは、プロペラタイプ(固定ピッチ、可変ピッチ)、コンポーネント(ブレード、ハブアセンブリなど)、ブレード素材(アルミニウムなど)、エンジンタイプ(ピストンエンジンなど)、航空機タイプ(商用など)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機プロペラシステム市場の概要

市場規模と成長予測

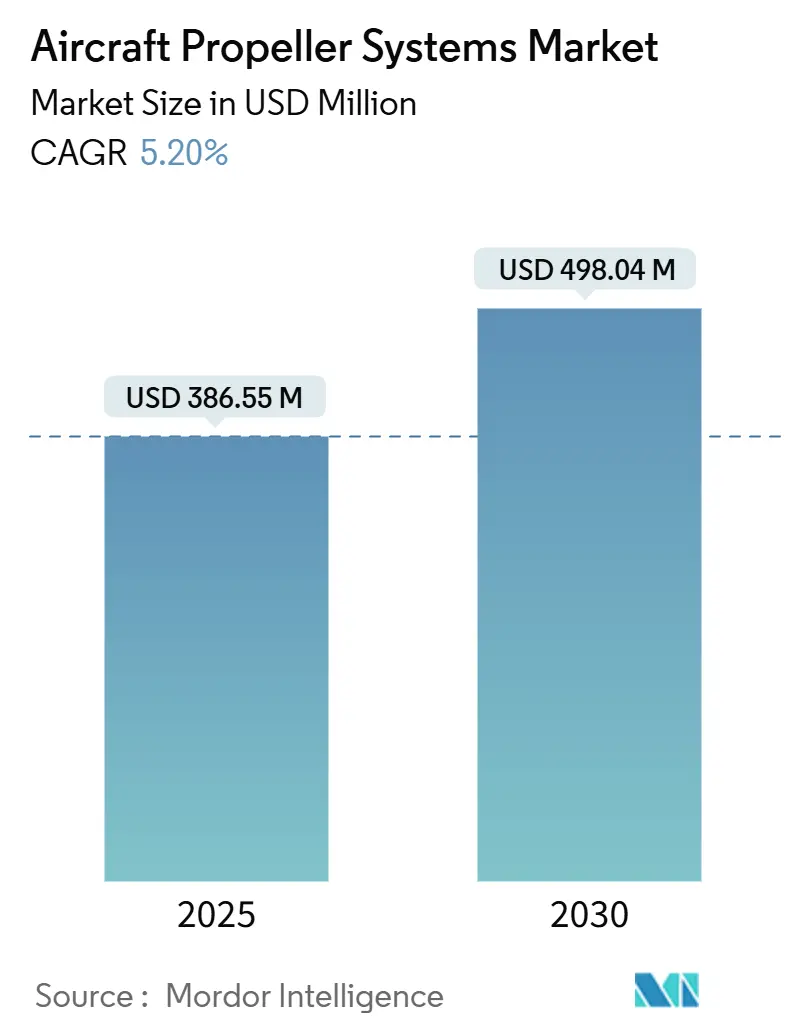

航空機プロペラシステム市場は、2025年には3億8,655万米ドルに達し、2030年には4億9,804万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%です。この着実な拡大は、老朽化したピストンエンジン機やターボプロップ機の置き換えが世界的に進んでいることに起因しています。これらの航空機の多くは1970年代から1990年代に製造されたものです。

市場の成長を牽引する主な要因は、現代の騒音・排出ガス規制に準拠し、複合材ブレードの採用により燃料消費量を8~15%削減できる最新のプロペラソリューションへの需要です。複合材の普及、デジタル制御の統合、電動・ハイブリッド実証機の登場が、競争戦略を再構築しています。

地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は中程度です。

主要な市場プレーヤー

* Collins Aerospace (RTX Corporation)

* Dowty Propellers (General Electric Company)

* Hartzell Propeller Inc.

* MT-Propeller Entwicklung GmbH

* McCauley Propeller Systems (Textron Inc.)

主要なレポートのポイント

* プロペラタイプ別: 可変ピッチ設計が2024年に57.88%の収益シェアを占め、固定ピッチシステムは2030年までに6.89%の最速CAGRを記録すると予測されています。

* コンポーネント別: ブレードが2024年に航空機プロペラシステム市場規模の51.25%を占め、制御・ガバナーユニットは2030年までに6.47%のCAGRで成長すると見込まれています。

* ブレード素材別: アルミニウムが2024年に45.70%のシェアを維持しましたが、複合材ブレードは9.80%という堅調なCAGRで拡大しています。

* エンジンタイプ別: ターボプロップ機が2024年に56.56%のシェアを占めましたが、電動/ハイブリッド推進航空機は8.24%という堅調なCAGRで拡大しています。

* 航空機タイプ別: 一般航空が2024年に航空機プロペラシステム市場シェアの41.82%を占め、軍事用途が7.21%の最高CAGRを記録しました。

* エンドユーザー別: OEMによる搭載が2024年に収益の61.44%を占め、アフターマーケットセグメントは6.43%のCAGRで成長しています。

* 地域別: 北米が2024年に32.91%のシェアで市場をリードし、アジア太平洋地域は7.80%の最速CAGRで成長しています。

世界の航空機プロペラシステム市場のトレンドと洞察

市場の推進要因

1. 老朽化したピストンエンジン機およびターボプロップ機の置き換え: 1970年から1990年の間に製造された老朽化した航空機は、市場に大きな代替需要を生み出しています。特に北米では、40年以上使用されている単発ピストン機が11万機以上あり、腐食によるオーバーホールコストが増加しています。より静かで燃料効率の高い現代のプロペラへのアップグレードは、3~5年で投資回収が可能であり、OEMの生産ラインとレトロフィット需要を支えています。

2. アルミニウムから先進複合材ブレードへの普遍的な移行: 複合材ブレードは最大20%の軽量化を実現し、抗力削減に貢献します。炭素繊維エポキシ積層材は、鍛造アルミニウムでは不可能な複雑な形状を可能にし、巡航時の燃料節約をもたらします。製造技術の進歩によりコストが削減され、耐腐食性も高く、オーバーホール間隔が40~60%延長されます。環境・社会・ガバナンス(ESG)目標の統合も、軽量で静音性の高い推進コンポーネントへの移行を加速させています。

3. 高効率対向回転プロペラを必要とするハイブリッド電動実証機: 電動およびハイブリッド試験機は、電動モーターに典型的な低回転速度で高推力を生成できるプロペラを必要とします。対向回転プロペラはトルク反作用を排除し、推進効率を6~8%向上させ、急速な出力変調時の制御性を高めます。軽量炭素繊維ハブ、セラミックベアリング、デジタル同期制御の開発が進められています。

4. ライフサイクルコスト削減プログラムによるアフターマーケット複合材ブレード販売の加速: 航空会社やチャーター会社は、プロペラの選択を総所有コストに基づいて評価しています。複合材へのレトロフィットは、燃料消費量の削減、検査間隔の延長、振動によるキャビン摩耗の低減により、直接運用コストを削減します。予測分析プラットフォームは、必要な場合にのみメンテナンスをトリガーし、ライフサイクルで25~35%の節約をもたらします。

5. デジタルガバナーとブレード健全性センサーの統合: デジタルガバナーとブレード健全性センサーの統合は、予測メンテナンスと遠隔状態監視を可能にし、運用コストの削減に貢献します。

6. 民間および政府のUAVミッションの爆発的な成長: 無人航空機(UAV)のミッションの急増は、プロペラシステム市場に新たな需要をもたらしています。

市場の抑制要因

1. 航空宇宙グレード炭素繊維のサプライチェーンの逼迫と価格変動: 航空宇宙グレードの炭素繊維を供給する生産者は限られており、エネルギー価格の高騰や貿易の混乱はプリプレグのコストに直接影響し、ブレード価格を二桁上昇させる可能性があります。これにより、小規模なプロペラメーカーはマージンが圧迫され、OEMの生産計画にも影響を与えます。

2. 長期間にわたる高額な規制認証サイクル: 新しいプロペラ設計は、飛行試験を開始する前に、静的負荷、振動、落雷、バードストライク、耐久性などの試験を受けます。これらの試験は24~36ヶ月かかり、複合材可変ピッチプロペラの場合、500万米ドル以上の費用がかかることがあります。これにより、迅速なイノベーションが阻害され、新規参入が困難になります。

3. 複合材プロペラの高い初期費用: 複合材プロペラの初期費用は高く、特にアジア太平洋地域や新興経済国では導入の障壁となることがあります。

4. エンジンメーカーと機体メーカーの高度に統合された提携: 既存のエンジンメーカーと機体メーカーの提携は、新規参入者にとって不利な状況を生み出し、市場の競争を制限する可能性があります。

セグメント分析

* プロペラタイプ別: 可変ピッチユニットは2024年に57.88%の収益シェアを占め、上昇、巡航、降下時の効率を求めるパイロットの需要に応えています。固定ピッチプロペラは、UAVフリートの拡大と電動航空機開発者が求めるシンプルさの利点により、6.89%のCAGRで成長を牽引しています。

* コンポーネント別: ブレードは2024年に航空機プロペラシステム市場規模の51.25%を占め、複雑な複合材積層、機械加工、バランス調整に特化した設備が必要です。制御・ガバナーシステムは、デジタル電子機器、センサー、ソフトウェアが予測メンテナンスと遠隔状態監視を可能にし、フリート所有者に直接運用コスト削減をもたらすため、6.47%のCAGRで進展しています。

* ブレード素材別: アルミニウムは2024年に45.70%のシェアを維持しましたが、複合材ソリューションは耐久性と騒音低減を優先するミッションプロファイルに牽引され、9.80%のCAGRを記録しています。自動繊維配置や樹脂トランスファー成形などの工業化により、複合材のコスト曲線が低下し、取得価格の差が縮まっています。

* エンジンタイプ別: ターボプロッププラットフォームは2024年の収益の56.56%を占め、高トルク、中速運用に依存する地域航空会社や軍事機関に支えられています。しかし、電動およびハイブリッドプログラムは8.24%のCAGRで拡大しており、翼ごとに複数の小型プロペラを特徴とする分散型推進コンセプトの需要を牽引しています。

* 航空機タイプ別: 一般航空は、訓練、個人所有、特殊ミッション運用にまたがり、41.82%のシェアで最大の収益源となっています。軍事プロジェクトは、偵察UAVや次世代輸送機が先進複合材プロペラとデジタルガバナーを必要とすることに支えられ、7.21%の最速CAGRを記録しています。

* エンドユーザー別: OEM契約は、新しい航空機の納入とレトロフィット認証にプロペラをバンドルすることで、2024年の収益の61.44%を占めました。アフターマーケットは、運用者が資産寿命を延ばし、状態ベースのメンテナンスサブスクリプションを採用することで、健全な6.43%のCAGRを記録しています。

地域分析

* 北米: 2024年に32.91%の収益シェアを占め、20万機以上の登録一般航空機とプロペラOEMの本社が地域サプライチェーンを支えています。活発なレトロフィット文化と厳格な軍事調達パイプラインが、ブレード、ハブ、デジタル制御の需要を維持しています。

* アジア太平洋: 中国、インド、日本、東南アジア諸国がパイロット訓練、地域路線、UAVアプリケーションを拡大しているため、2030年までに7.80%の最速CAGRを記録すると予測されています。ANAホールディングスの145億米ドルの発注ポートフォリオにおける77機の新規航空機の導入は、高効率プロペラを好むキャパシティ増強を強調しています。

* ヨーロッパ: 既存のOEM、厳格な環境目標、Clean Aviationなどのプログラムによる強力なR&D資金により、相当なシェアを維持しています。運用者は、人口密度の高い地域でより静かなアプローチプロファイルを可能にする複合材ブレードを求めています。

競争環境

航空機プロペラシステム市場は中程度に統合されています。Collins Aerospace、Hartzell Propeller、McCauley Propeller Systemsは、数十年にわたる認証ノウハウとグローバルサービスステーションを活用し、OEMのラインフィット契約と長期的なアフターマーケットサポートを確保しています。炭素繊維調達とホットレジン化学に対するサプライチェーン管理は、量産購入のレバレッジを持たない新規参入者から既存企業を保護しています。

競争は、複合材エンジニアリング、デジタルガバナー、予測メンテナンスソフトウェアを中心に激化しています。電動推進分野のH55、MagniX、Ava Propulsionなどの新規参入企業は、高効率プロペラと可変回転速度に最適化されたモーターコントローラーを組み合わせることでニッチ市場を開拓しようとしています。伝統的なプロペラメーカーと電動モータースタートアップ間の戦略的提携は、認証リソースを共有し、市場参入を加速させることを目指しています。

メーカーは、ブレードの硬化、機械加工、バランス調整を仮想空間で再現するデジタルツインワークフローを採用し、プロトタイプサイクルを短縮し、スクラップを二桁削減しています。一部のプレーヤーは、スピナー、デアイシングブーツ、ハブシャフトの供給を確保するためにアクセサリー生産を垂直統合し、リードタイムを短縮し、アセンブリ全体の品質の一貫性を確保しています。

最近の業界動向

* 2025年6月: New Horizon Aircraftは、MT-Propellerと提携し、開発中のCavorite X7 eVTOL航空機向けに複合材プロペラシステムを供給することを発表しました。これにより、ハイブリッドタービンエンジンの速度、効率、騒音低減能力が向上します。

* 2023年2月: 米空軍はRTX Corporationに対し、C-130ハーキュリーズ航空機用のNP2000プロペラシステム、電子制御システム、スペアパーツの製造契約として1億3,500万米ドルを授与しました。

航空機プロペラシステム市場に関する本レポートは、ピストン航空機、ターボプロップ機、水陸両用機、特殊任務UAV、訓練用ヘリコプターに搭載される新造および改修プロペラアセンブリ(ハブ、ブレード、スピナー、ピッチ制御ガバナー、減速ギアボックスを含む)を対象としています。ジェットエンジンやターボファンエンジンのファンブレード、船舶用プロペラは調査範囲外です。

市場規模と成長予測によると、航空機プロペラシステム市場は2025年に3億8,655万米ドルと評価されており、2030年までに年平均成長率(CAGR)5.20%で拡大し、4億9,804万米ドルに達すると予測されています。プロペラタイプ別では、飛行段階全体で性能を最適化できる可変ピッチプロペラが2024年の収益の57.88%を占め、最大の市場シェアを保持しています。

市場の成長を牽引する主な要因としては、老朽化したピストン機およびターボプロップ機の更新需要、アルミニウムから先進複合材ブレードへの普遍的な移行、高効率の二重反転プロペラを必要とするハイブリッド電気デモンストレーターの開発が挙げられます。また、ライフサイクルコスト削減プログラムによるアフターマーケットでの複合材ブレード販売の加速、デジタルガバナーとブレード健全性センサーの統合、民間および政府によるUAVミッションの爆発的な増加も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。航空宇宙グレードの炭素繊維のサプライチェーンの逼迫と価格変動、長く費用のかかる規制認証サイクル、複合材プロペラの高い初期費用が挙げられます。さらに、エンジンメーカーと機体メーカーの高度に統合された提携関係が、既存企業に有利な状況をもたらしていることも課題です。

主要なトレンドとして、複合材ブレードは燃料消費量を8~15%削減し、メンテナンス間隔を最大60%延長することで、ライフサイクルコストを低減し、アルミニウム製ブレードに比べて優位性を確立しています。デジタルガバナーは、正確なRPM制御、予知保全の実現、遠隔健全性監視のサポートを通じて、予定外のダウンタイムを削減し、運用者に利益をもたらします。地域別では、アジア太平洋地域が新規航空機導入と訓練需要の拡大により、2030年まで7.80%の最も高いCAGRで成長すると予測されています。

本レポートでは、プロペラタイプ(固定ピッチ、可変ピッチ)、コンポーネント(ブレード、ハブアセンブリ、スピナー、制御・ガバナーシステム)、ブレード素材(アルミニウム、複合材、木材)、エンジンタイプ(ピストンエンジン、ターボプロップ、電気/ハイブリッド推進)、航空機タイプ(商用、軍用、一般航空)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多岐にわたるセグメンテーションに基づいて市場を詳細に分析しています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されており、Collins Aerospace、Dowty Propellers、McCauley Propeller Systems、Hartzell Propeller Inc.、MT-Propeller Entwicklung GmbHなど、主要な18社の企業プロファイルが含まれています。

調査は、OEMエンジニアリングマネージャーや航空会社整備担当者などへの一次調査、連邦航空局(FAA)や国際民間航空機関(ICAO)のデータ、メーカーの財務報告書、特許分析などの二次調査を組み合わせた堅牢な手法に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、複合材ブレードの採用率、飛行時間の成長、UAVフリートの拡大などの主要変数を考慮に入れています。データは毎年更新され、厳格な検証プロセスを経て信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化したピストンおよびターボプロップ機の代替

- 4.2.2 アルミニウムから先進複合材ブレードへの普遍的な移行

- 4.2.3 高効率の二重反転プロペラを必要とするハイブリッド電気実証機

- 4.2.4 ライフサイクルコスト削減プログラムによるアフターマーケット複合材ブレード販売の加速

- 4.2.5 デジタルガバナーとブレード健全性センサーの統合

- 4.2.6 民間および政府のUAVミッションの爆発的な増加

-

4.3 市場の阻害要因

- 4.3.1 航空宇宙グレード炭素繊維のサプライチェーンの逼迫と価格変動

- 4.3.2 長期間にわたる高額な規制認証サイクル

- 4.3.3 複合材プロペラの高い初期費用

- 4.3.4 既存企業に有利な高度に統合されたエンジン・機体メーカー間の提携

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プロペラタイプ別

- 5.1.1 固定ピッチ

- 5.1.2 可変ピッチ

- 5.1.2.1 可変ピッチプロペラ

- 5.1.2.2 定速プロペラ

- 5.1.2.3 フルフェザリングプロペラ

- 5.1.2.4 その他

-

5.2 コンポーネント別

- 5.2.1 ブレード

- 5.2.2 ハブアセンブリ

- 5.2.3 スピナーおよびアクセサリー

- 5.2.4 制御およびガバナーシステム

-

5.3 ブレード素材別

- 5.3.1 アルミニウム

- 5.3.2 複合材

- 5.3.3 木材

-

5.4 エンジンタイプ別

- 5.4.1 ピストンエンジン航空機

- 5.4.2 ターボプロップ航空機

- 5.4.3 電気/ハイブリッド推進航空機

-

5.5 航空機タイプ別

- 5.5.1 商用

- 5.5.2 軍用

- 5.5.2.1 輸送および海上哨戒

- 5.5.2.2 練習機

- 5.5.2.3 無人航空機 (UAV)

- 5.5.3 一般航空

- 5.5.3.1 単発ピストン

- 5.5.3.2 多発ピストン

- 5.5.3.3 ライトスポーツ航空機

-

5.6 エンドユーザー別

- 5.6.1 相手先ブランド製造業者 (OEM)

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 英国

- 5.7.2.2 フランス

- 5.7.2.3 ドイツ

- 5.7.2.4 イタリア

- 5.7.2.5 ロシア

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.2 ダウティ・プロペラ(ゼネラル・エレクトリック・カンパニー)

- 6.4.3 マコーリー・プロペラ・システムズ(テキストロン社)

- 6.4.4 ハーツェル・プロペラ社

- 6.4.5 MT-プロペラ・エントヴィックルングGmbH

- 6.4.6 サフランS.A.

- 6.4.7 センセニッチ・プロペラ・マニュファクチャリング社

- 6.4.8 アエロシラ R&P エンタープライズ OJSC

- 6.4.9 エアマスター・プロペラ

- 6.4.10 GSCシステムズ社

- 6.4.11 ジャビル・エアクラフト Pty Ltd.

- 6.4.12 ヘラクレス・プロペラ社

- 6.4.13 FP-プロペラ Srl

- 6.4.14 DUCヘリックス

- 6.4.15 キャットー・プロペラ

- 6.4.16 ワープドライブ・インコーポレイテッド

- 6.4.17 アイボプロップ・コーポレーション

- 6.4.18 ヘリックス・カーボンGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用プロペラシステムは、航空機の推進力を生み出すための重要な装置であり、その進化は航空技術の発展と密接に関わってきました。ここでは、その定義から将来展望まで、包括的に解説いたします。

まず、航空機用プロペラシステムの定義についてです。航空機用プロペラシステムとは、航空機のエンジンが生み出す回転運動を、プロペラブレードの形状と回転によって空気力学的な推力に変換し、航空機を前進させるための装置全体を指します。主要な構成要素としては、空気を捉えて推力を発生させる「プロペラブレード」、ブレードを保持しエンジンの回転軸に接続される「ハブ」、そしてブレードの角度(ピッチ)を調整する「制御機構」が挙げられます。その基本的な役割は、エンジンから得られる動力を効率的に推力へと変換し、航空機の離陸、上昇、巡航といった各飛行フェーズにおいて最適な性能を発揮させることにあります。

次に、プロペラシステムの種類についてご説明します。プロペラは、そのピッチ制御機構によって大きく分類されます。最も単純なものは「固定ピッチプロペラ」で、ブレードの角度が固定されており、特定の飛行条件で最も効率的になるように設計されています。構造が単純で軽量であるため、小型の一般航空機や練習機に多く採用されています。一方、「可変ピッチプロペラ」は、飛行状況に応じてブレードの角度を調整できるタイプです。この中でも、「定速プロペラ」は、エンジン回転数を一定に保つようにピッチを自動調整し、エンジンの効率的な運用を可能にします。これにより、離陸時の最大推力と巡航時の燃費効率を両立させることができます。さらに、エンジン停止時にブレードを空気の流れに沿って回転させ、空気抵抗を最小限に抑える「フェザリングプロペラ」や、ブレードのピッチを逆方向に設定することで逆推力を発生させ、着陸距離の短縮や地上での機動性を向上させる「リバーシブルプロペラ」も存在します。また、ブレードの数によっても分類され、2枚、3枚、4枚、あるいはそれ以上の多枚ブレードプロペラがあり、それぞれ騒音、振動、効率、直径などの特性が異なります。素材に関しても、初期の木製から、アルミニウム合金などの金属製、そして近年では炭素繊維複合材料などの軽量かつ高強度な素材が主流となっています。

用途についてですが、航空機用プロペラシステムは多岐にわたる航空機に利用されています。一般航空分野では、セスナやパイパーといった小型のレシプロエンジン機に広く採用されており、操縦訓練や個人利用、ビジネス用途などで活躍しています。また、リージョナル航空機や輸送機に多く見られる「ターボプロップ機」は、ジェットエンジンとプロペラを組み合わせることで、中低速域での高い燃費効率と優れた短距離離着陸性能を実現しています。軍用機においても、C-130ハーキュリーズのような輸送機やP-3Cオライオンのような哨戒機、一部の練習機などでプロペラシステムが不可欠な役割を担っています。近年では、ドローンや監視機といった「無人航空機(UAV)」の分野でも、小型・軽量なプロペラシステムが急速に普及しており、電動モーターと組み合わせたものが主流となっています。その他、水上機や農業用航空機など、特定の運用環境に特化した航空機にもプロペラシステムが用いられています。

関連技術についても触れておきましょう。プロペラシステムの性能を最大限に引き出すためには、様々な周辺技術が不可欠です。まず、「プロペラ制御システム」は、油圧、電気、あるいは電子制御によってブレードピッチを精密に調整し、エンジンのFADEC(Full Authority Digital Engine Control)システムと統合されることで、飛行状況に応じた最適な推力管理を実現します。次に、「騒音低減技術」は、プロペラが発する騒音を抑制するために重要です。ブレードの形状最適化(例:シミターブレード)、先端速度の制御、さらにはアクティブノイズキャンセリング技術の導入などが進められています。また、「振動抑制技術」も重要であり、動的バランス調整やダンパーの採用により、プロペラ回転による機体への振動伝達を最小限に抑えています。素材技術では、「複合材料技術」がプロペラの軽量化、強度向上、耐久性向上に大きく貢献しており、炭素繊維強化プラスチック(CFRP)などが広く用いられています。さらに、「空力設計」においては、計算流体力学(CFD)解析を用いたブレード翼型の最適化により、効率と性能の向上が図られています。寒冷地での運用を考慮した「防氷・除氷システム」も不可欠であり、電熱式や空圧式などが実用化されています。

市場背景について見てみると、航空機用プロペラシステム市場は、いくつかの重要な要因によって形成されています。第一に、「燃料効率の追求」が挙げられます。原油価格の変動や環境意識の高まりから、燃費の良いターボプロップ機への需要は根強く、特に短距離・中距離路線を運航するリージョナル航空市場でその傾向が顕著です。第二に、「環境規制の強化」があります。航空機からの排出ガスや騒音に対する国際的な規制が厳しくなる中で、プロペラシステムにはよりクリーンで静かな設計が求められています。第三に、「リージョナル航空市場の成長」です。新興国を中心に、地方都市間の航空路線の開設や既存路線の拡充が進んでおり、これに伴いターボプロップ機の需要が増加しています。第四に、「無人航空機(UAV)市場の拡大」です。物流、監視、農業、エンターテイメントなど、多岐にわたる分野でUAVの利用が拡大しており、小型・軽量・高効率なプロペラシステムの開発が活発化しています。一方で、サプライチェーンの課題や原材料価格の変動なども、市場に影響を与える要因となっています。

最後に、将来展望についてです。航空機用プロペラシステムは、今後も技術革新を続け、持続可能な航空の実現に貢献していくでしょう。最も注目されるのは、「電動化・ハイブリッド化」の進展です。バッテリー技術の向上とモーターの小型・高出力化により、eVTOL(電動垂直離着陸機)や電動航空機におけるプロペラシステムの役割が拡大し、都市内移動や短距離フライトの新たな可能性を切り開くと期待されています。また、「先進複合材料の採用」はさらに進み、より軽量で高強度、かつ耐久性に優れたプロペラの開発が加速するでしょう。これにより、燃費効率の向上と騒音・振動の低減が図られます。さらに、「AI(人工知能)や適応制御」の導入により、飛行状況や環境変化にリアルタイムで対応し、プロペラのピッチや回転数を最適に制御するシステムが実現される可能性があります。これにより、安全性と効率性が一層向上します。都市部での運用を視野に入れた「超低騒音設計」も重要な開発目標であり、ブレード形状の革新やアクティブノイズキャンセリング技術の進化が期待されます。長期的には、「水素推進システム」との統合も視野に入っています。燃料電池や水素燃焼エンジンと組み合わせたプロペラシステムは、排出ガスゼロの航空機を実現する鍵となるかもしれません。また、多数の小型プロペラを機体に分散配置する「分散型推進システム」も研究されており、これにより新たな空力特性や安全性、騒音低減の可能性が探られています。

航空機用プロペラシステムは、その長い歴史の中で常に進化を遂げてきました。これからも、環境負荷の低減、安全性と効率性の向上、そして新たな航空モビリティの実現に向けて、その技術革新は続いていくことでしょう。