航空機用ポンプ市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

航空機用ポンプ市場レポートは、ポンプタイプ(燃料ポンプ、油圧ポンプなど)、駆動方式(エンジン駆動、電動モーター駆動、空気圧駆動など)、圧力定格(1,500 Psi未満、1,500~3,000 Psi、3,000 Psi超)、航空機の種類(民間航空、軍用航空など)、および地域(北米、ヨーロッパなど)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機ポンプ市場規模、シェア、成長トレンドレポート(2025年~2030年予測)

本レポートは、航空機ポンプ市場をポンプタイプ、駆動メカニズム、圧力定格、航空機タイプ、地域別に分析し、2025年から2030年までの市場予測をUSD(米ドル)価値で提供しています。

市場概要

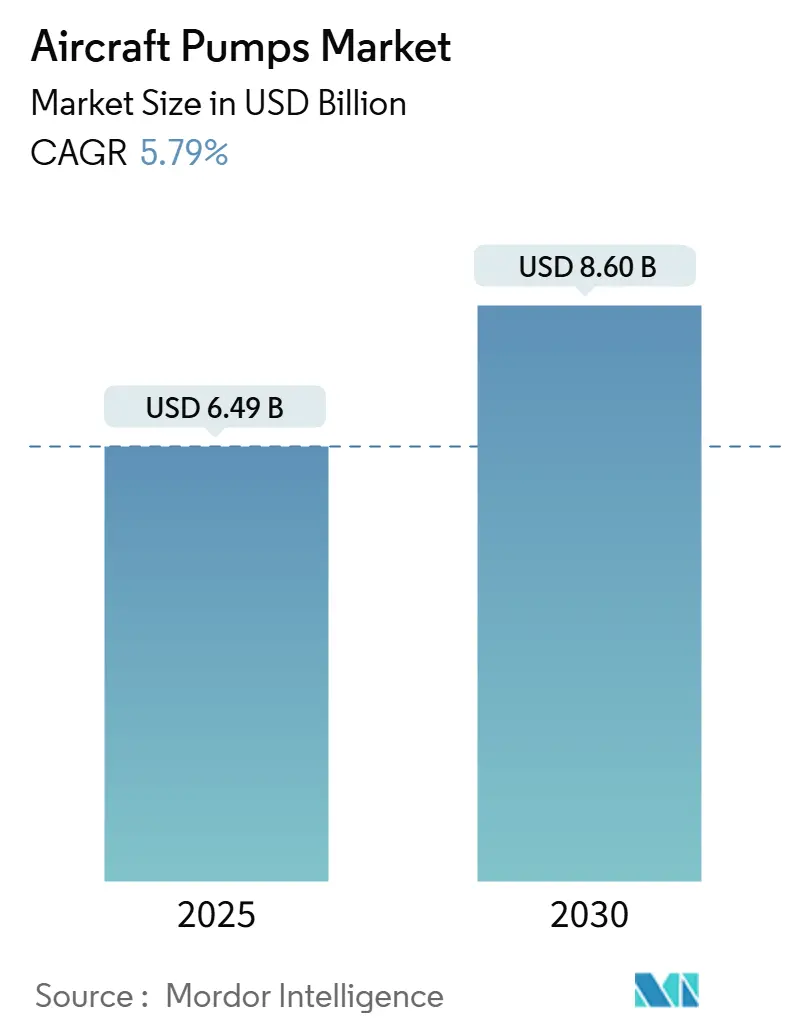

航空機ポンプ市場は、2025年に64.9億米ドルに達し、2030年には86.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.79%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

この成長は、より電動化された航空機(MEA)アーキテクチャへの移行、記録的な民間航空機の受注残、および軍用機の近代化プログラムの強化によって支えられています。電動モーター駆動ユニットは、メンテナンスの簡素化と制御精度の向上により、最も急速な普及を見せています。燃料システムポンプは、その重要な安全上の役割と、持続可能な航空燃料(SAF)および将来の水素混合燃料への対応の必要性から、引き続き最大の収益貢献者です。また、サプライチェーンの回復力と予知保全の採用が、主要な航空機ポンプ市場のあらゆる層におけるアフターマーケット戦略を再構築しています。

主要なレポートのポイント

* ポンプタイプ別:燃料ポンプが2024年に航空機ポンプ市場シェアの41.23%を占め、油圧ポンプは2030年までにCAGR 7.58%で成長すると予想されています。

* 駆動メカニズム別:エンジン駆動システムが2024年に44.25%のシェアで市場をリードしましたが、電動モーター駆動ユニットは2030年までにCAGR 8.42%で成長すると予測されています。

* 圧力定格別:1,500~3,000 psiのクラスが2024年に航空機ポンプ市場規模の51.65%を占め、3,000 psiを超えるシステムはCAGR 6.28%で上昇すると予測されています。

* 航空機タイプ別:民間航空が2024年に63.28%の収益シェアで優位に立ち、無人航空機(UAV)は2030年までにCAGR 9.85%で加速すると予想されています。

* 地域別:北米が2024年の収益の42.45%を占め、アジア太平洋地域は2030年までにCAGR 5.37%で成長する見込みです。

世界の航空機ポンプ市場のトレンドと洞察

成長要因

* 航空機システムの電動化:航空機メーカーは、補助動力をブリードエアから電動サブシステムへと移行させており、これにより電動ポンプが流体動力分配の中心となっています。電動ユニットは、エンジンのインターフェースの複雑さを排除し、スロットル精度を向上させ、燃料消費を削減し、予期せぬメンテナンスイベントを減らします。高電圧・高速ポンプアーキテクチャへの需要が高まっており、サプライヤーは統合されたヘルスモニタリングセンサーを備えたコンパクトなブラシレスDCモーター技術を優先しています。

* 民間航空機の納入急増:ボーイングは今後20年間で約44,000機の新しい航空機を予測しており、この量は燃料、油圧、潤滑システムに必要なポンプアセンブリの並行成長を促進します。大規模なナローボディ機の受注は、部品メーカーにとって数年間のラインフィットスケジュールにつながります。アフターマーケットの需要も、航空機の増加に伴い、ライフサイクルスペア部品やMROイベントが増えるため、同時に増加します。

* 軍用機の近代化:ロータークラフトのエンジン換装、戦闘機の電動化、輸送機の航空電子機器のアップグレードにより、油圧圧力と熱管理の要件が増加しています。例えば、米陸軍のT901エンジンは前身より50%多くの動力を供給し、補助ポンプにより高い温度と流量に耐えることを要求します。これらのプラットフォームは、堅牢で耐腐食性の材料と長寿命のシールを好み、専門サプライヤーにとって有利なマージンプロファイルをもたらします。

* 軽量複合材ポンプ設計:金属製のハウジングとインペラを炭素繊維強化ポリマーに置き換えることで、強度を損なうことなくユニット質量を最大60%削減できます。軽量化は燃料消費量の削減とペイロードの増加につながり、すべての運航者の効率目標と一致します。複合材構造は腐食にも強く、振動を抑制し、ライフサイクル信頼性を向上させます。複合材のコストが低下するにつれて、その採用はニッチなUAVアプリケーションから主流の民間プログラムへと広がっています。

* 予知保全の展開:ポンプの稼働時間と状態を監視するセンサーの統合により、予知保全が可能になり、ダウンタイムの削減と運用効率の向上に貢献します。

* 水素対応燃料システム:将来の水素航空機への移行を見据え、極低温燃料ポンプの開発が進められています。

抑制要因

* 高い認証およびコンプライアンスコスト:新しい航空宇宙ポンプの部品製造承認(PMA)を取得するには、1,000万米ドルを超え、数年かかることがあり、参入障壁となっています。最近のシステム安全規則の調和により、故障モードと構造効果に関する分析の深さが増しています。水素の使用は極低温試験体制を導入し、特殊なリグへの設備投資を増加させます。この費用負担は、航空機ポンプ市場内の統合を間接的に促進し、破壊的なイノベーションを遅らせます。

* 航空宇宙グレードのサプライチェーンのボトルネック:制裁や地政学的変化により、チタンスポンジの供給が制限され、OEMは原材料の二重調達や代替工場の認証を余儀なくされています。鍛造品のバックログはケーシングやシャフトのリードタイムを延長し、労働力不足は熟練した機械加工能力を制約しています。これにより、生産遅延のリスクが生じ、航空機の納入スケジュールに影響を与え、航空機ポンプ市場の短期的な収益成長を抑制します。

* 油圧システムを置き換える電気機械式アクチュエーション:一部の航空機システムでは、油圧システムが電気機械式アクチュエーション(EMA)に置き換えられつつあり、油圧ポンプの需要に影響を与える可能性があります。

* 原材料価格の変動:航空機ポンプ製造に必要な特殊合金や複合材料の価格変動は、製造コストと市場価格に影響を与えます。

セグメント分析

* ポンプタイプ別:燃料システムが優位性を維持

燃料ポンプは2024年に収益の41.23%を占め、安全なエンジン運用を確保する上で不可欠な役割と、持続可能な航空燃料(SAF)混合燃料の採用拡大を反映しています。ほとんどの新規製造プログラムでは、閉ループ制御のために温度および流量センサーを統合した多段ブラシレスDC燃料ポンプが指定されています。油圧ポンプは、フライバイワイヤーの二次飛行制御および着陸装置作動への拡張に支えられ、2030年までにCAGR 7.58%で最も速い成長を遂げると予測されています。潤滑ポンプおよび冷却ポンプは、エンジンやバッテリーの特殊な熱管理要件を満たし、軽量性と高い信頼性が最重要視されます。

* 駆動メカニズム別:電動化の勢いが増す

既存の航空機における定着した存在感により、エンジン駆動ユニットは2024年に航空機ポンプ市場の44.25%の市場シェアを維持しました。しかし、OEMが270V DC電力ネットワークを採用するにつれて、電動モーター駆動ポンプはCAGR 8.42%で拡大すると予想されています。電動設計は、最大4,000 rpmで回転するブラシレスDCモーターを使用し、デジタル速度制御を特徴としています。エア駆動およびラムエアタービン駆動ポンプは緊急電力に不可欠であり、ハンドポンプは地上メンテナンスのニッチを占めています。

* 圧力定格別:高圧の採用が加速

1,500 psiから3,000 psiの範囲のポンプは、民生用および軍用アクチュエーターの大部分の要件を満たすため、2024年に航空機ポンプ市場規模の51.65%を占めました。次世代戦闘機や高バイパスギアードターボファンは、アクチュエーターのエンベロープを縮小し、電力密度を高めるために3,000 psiを超える圧力を必要とし、このセグメントはCAGR 6.28%で成長しています。1,500 psi未満のポンプは、低騒音と軽量性が重視される環境制御およびキャビンアプリケーションに対応しています。

* 航空機タイプ別:UAVが従来のセグメントを上回る

民間航空機は、その機体規模と高い稼働率により、2024年に63.28%の収益リーダーシップを維持しました。新しいワイドボディプログラムは、燃料移送および翼の除氷用にスマート電動ポンプを統合し、数十年にわたるアフターマーケットの可能性を維持しています。無人航空機(UAV)は、防衛および民間オペレーターが長距離耐久プラットフォームに投資するにつれて、CAGR 9.85%で拡大しています。これらの航空機は、多様な飛行エンベロープに対応できる超軽量ポンプを優先します。

地域分析

* 北米は、ボーイング、ロッキード・マーティン、および深いティアワンサプライヤー基盤に牽引され、2024年に42.45%の収益シェアを占めました。防衛予算は安定した受注を確保し、地域のポンプ生産を安定させています。

* アジア太平洋地域は、インドおよび東南アジアにおける航空交通量の増加と防衛支出の拡大により、最も急速に成長している市場として浮上しています。中国は、国内の航空機製造能力を強化し、地域全体のポンプ需要をさらに刺激しています。

* ヨーロッパは、エアバス、ロールス・ロイス、およびサフランなどの主要企業が存在するため、堅調な市場シェアを維持しています。この地域は、持続可能な航空燃料(SAF)および水素推進システムへの投資を通じて、環境に優しいポンプ技術の開発を推進しています。

* 中東およびアフリカは、航空会社のフリート拡張と防衛近代化プログラムにより、着実な成長が見込まれています。特に湾岸諸国は、航空ハブとしての地位を強化するために、新しい航空機と関連インフラに投資しています。

* ラテンアメリカは、既存のフリートのアップグレードと、ブラジルやメキシコなどの国々における航空宇宙製造能力の拡大により、緩やかな成長を遂げています。

競争環境

航空宇宙ポンプ市場は、少数の主要企業が市場シェアの大部分を占める統合された性質を持っています。これらの企業は、製品の差別化、技術革新、および戦略的パートナーシップを通じて競争優位性を維持しています。主要な市場参加者には、Parker Hannifin Corporation、Eaton Corporation plc、Safran S.A.、Honeywell International Inc.、およびCrane Co.などが含まれます。これらの企業は、研究開発に多額の投資を行い、より軽量で効率的、かつ信頼性の高いポンプソリューションを開発しています。また、M&A活動も活発であり、企業はポートフォリオを拡大し、新しい市場に参入しています。アフターマーケットサービスとメンテナンス契約は、これらの企業にとって重要な収益源であり、長期的な顧客関係を構築しています。

本レポートは、航空機用ポンプ市場に関する包括的な分析を提供しています。市場は2025年に64.9億米ドルの規模に達し、2030年には86億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.79%と堅調な伸びが見込まれています。

市場の成長を牽引する主要因としては、航空機システムの電動化の進展、商用航空機納入の急増、世界的な軍用機隊の近代化が挙げられます。また、軽量複合材を用いたポンプ設計の革新、予知保全技術の導入拡大、そして将来の持続可能な航空燃料に対応するための水素対応燃料システムの開発も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。航空宇宙分野特有の高い認証およびコンプライアンスコスト、航空宇宙グレードのサプライチェーンにおけるボトルネック、電気機械式アクチュエーションシステムによる従来の油圧システムの代替、そして原材料価格の変動が主な阻害要因として挙げられます。

市場は様々なセグメントにわたって詳細に分析されています。

ポンプタイプ別では、燃料ポンプが市場で最大のシェア(41.23%)を占めており、エンジンの安全な運用と将来の持続可能な燃料への対応において不可欠な存在です。その他、油圧ポンプ、潤滑ポンプ、冷却ポンプ、その他の特殊ポンプが含まれます。

駆動メカニズム別では、電動モーター駆動ポンプが最も急速に成長しており、2030年までのCAGRは8.42%と予測されています。これは、より電動化された航空機(MEA)アーキテクチャへの移行を支援し、メンテナンスの複雑性を軽減する利点があるためです。エンジン駆動、空気駆動、ラムエアタービン(RAT)駆動、手動ポンプも重要なセグメントです。

圧力定格別では、1,500 psi未満、1,500~3,000 psi、3,000 psi超のカテゴリで市場が評価されています。

航空機タイプ別では、商用航空(ナローボディ、ワイドボディ、リージョナルジェット)、軍用航空(戦闘機、輸送機、回転翼機)、一般航空、無人航空機(UAV)に分類され、それぞれの需要動向が分析されています。

地域別に見ると、アジア太平洋地域が最も急速な成長(CAGR 5.37%)を遂げており、記録的な航空機受注と現地製造能力の向上がその背景にあります。北米、欧州、南米、中東およびアフリカも市場の重要な地域として詳細に分析されています。

技術的な展望としては、水素推進システムが航空機用ポンプ設計に大きな影響を与えると予測されています。水素対応燃料システムには、高度な断熱材と冗長シールを備えた極低温ポンプが必要となり、サプライヤーにとって新たな認証基準が確立されるでしょう。また、軽量素材、予知保全、水素適合性における革新は、新規参入企業にとっての新たな機会を創出すると見られています。

競争環境においては、Parker-Hannifin Corporation、Eaton Corporation plc、Safran SA、Collins Aerospace (RTX Corporation)、Woodward, Inc.、Kawasaki Heavy Industries, Ltd.、Nabtesco Corporation、IHI Corporationといった主要企業が市場を牽引しています。市場集中度、主要企業の戦略的動向、市場シェア分析、および詳細な企業プロファイルが提供されています。新規参入には高い認証コストが障壁となりますが、軽量素材、予知保全、水素適合性といった革新的な分野では、俊敏な専門企業に参入の余地があると考えられます。

結論として、航空機用ポンプ市場は、航空需要の拡大と技術革新、特に電動化と持続可能な燃料への移行に支えられ、今後も堅調な成長が期待される分野です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空機システムの電動化

- 4.2.2 商用航空機の納入急増

- 4.2.3 軍用機の近代化

- 4.2.4 軽量複合材ポンプ設計

- 4.2.5 予知保全の導入

- 4.2.6 水素対応燃料システム

- 4.3 市場の阻害要因

- 4.3.1 高い認証およびコンプライアンスコスト

- 4.3.2 航空宇宙グレードのサプライチェーンのボトルネック

- 4.3.3 油圧に代わる電気機械式アクチュエーション

- 4.3.4 原材料価格の変動

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ポンプタイプ別

- 5.1.1 燃料ポンプ

- 5.1.2 油圧ポンプ

- 5.1.3 潤滑ポンプ

- 5.1.4 冷却ポンプ

- 5.1.5 その他の特殊ポンプ

- 5.2 駆動機構別

- 5.2.1 エンジン駆動

- 5.2.2 電動モーター駆動

- 5.2.3 空圧駆動

- 5.2.4 ラムエアタービン (RAT) 駆動

- 5.2.5 手動/ハンドポンプ

- 5.3 圧力定格別

- 5.3.1 1,500 psi未満

- 5.3.2 1,500~3,000 psi

- 5.3.3 3,000 psi超

- 5.4 航空機タイプ別

- 5.4.1 商業航空

- 5.4.1.1 ナローボディ

- 5.4.1.2 ワイドボディ

- 5.4.1.3 リージョナルジェット

- 5.4.2 軍用航空

- 5.4.2.1 戦闘機

- 5.4.2.2 輸送機

- 5.4.2.3 回転翼機

- 5.4.3 一般航空

- 5.4.4 無人航空機 (UAV)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Parker-Hannifin Corporation

- 6.4.2 Eaton Corporation plc

- 6.4.3 Safran SA

- 6.4.4 Collins Aerospace (RTX Corporation)

- 6.4.5 Woodward, Inc.

- 6.4.6 Crane Aerospace & Electronics (Crane Co.)

- 6.4.7 Honeywell International Inc.

- 6.4.8 Triumph Group, Inc.

- 6.4.9 Moog Inc.

- 6.4.10 Liebherr Group

- 6.4.11 Kawasaki Heavy Industries, Ltd.

- 6.4.12 Nabtesco Corporation

- 6.4.13 Hydraulics International, Inc.

- 6.4.14 AeroControlex Group Inc.

- 6.4.15 IHI Corporation

- 6.4.16 ITT Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用ポンプは、航空機の多岐にわたるシステムにおいて、燃料、油圧作動油、潤滑油、冷却液、水といった各種流体を供給、循環、または移送するために不可欠な機器でございます。これらのポンプは、航空機の安全性、信頼性、そして性能を直接的に支える基幹部品であり、極めて高い信頼性、軽量性、コンパクト性、耐久性、そして広範な温度・圧力条件下での安定した性能が求められます。航空機が飛行する過酷な環境下で、常に正確かつ安定した流体供給を維持することは、航空機の運用において極めて重要な要素となっております。

航空機用ポンプには、その用途に応じて様々な種類がございます。まず、燃料ポンプは、燃料タンクからエンジンへの燃料供給、燃料タンク間の移送、そして燃料噴射システムにおいて使用されます。これには、低圧で燃料を供給するブーストポンプや、高圧でエンジンに燃料を送り込むメインポンプ、さらに燃料を効率的に移送する移送ポンプなどがあり、遠心式、ギア式、ベーン式といった多様な形式が採用されております。次に、油圧ポンプは、飛行制御(操縦翼面、フラップ、スラットなど)、降着装置の上げ下げ、ブレーキシステム、貨物ドアの開閉といった、航空機の主要な動作を司る油圧システムの中核をなします。これらはエンジン駆動式や電動式があり、軸流ピストン式やラジアルピストン式、ギア式などが一般的で、高圧かつ高流量の作動油を供給する能力が求められます。また、潤滑油ポンプは、エンジンやギアボックスの可動部品を潤滑し、冷却するために使用され、使用済みオイルを回収するスカベンジポンプと、新鮮なオイルを供給するプレッシャーポンプに大別され、主にギア式やトロコイド式が用いられます。冷却液ポンプは、アビオニクス機器、バッテリー、キャビン空調システムなどの熱管理のために冷却液を循環させ、主に電動式が採用されます。その他にも、ギャレーやトイレシステムで使用される水・廃水ポンプ、一部の計器や除氷システムに用いられる空気ポンプや真空ポンプなども存在いたします。

これらのポンプは、航空機の様々なシステムで具体的な役割を担っております。燃料システムにおいては、燃料タンクからエンジンへの安定した燃料供給を保証し、飛行中の燃料消費に応じてタンク間の燃料移送を管理し、エンジンの燃焼効率を最大化するための燃料噴射を支援します。油圧システムでは、パイロットの操作に応じて操縦翼面を正確に動かし、離着陸時に降着装置をスムーズに展開・格納させ、安全な制動を可能にするブレーキを作動させます。潤滑システムでは、エンジンの高速回転部品やギアボックスの摩擦を低減し、過熱を防ぐことで、エンジンの寿命と性能を維持します。冷却システムでは、高性能なアビオニクス機器や大容量バッテリーの熱暴走を防ぎ、キャビン内の快適な温度を保つ役割を果たします。さらに、空調・与圧システムではキャビン内の空気循環を助け、水・廃水システムでは乗客の快適性を支える水供給と衛生的な廃水処理を担っております。

航空機用ポンプの性能と信頼性を支えるためには、多岐にわたる関連技術が不可欠でございます。材料技術は、ポンプの軽量化と高強度化を実現するために、アルミニウム合金、チタン合金、複合材料などの先進素材の採用を進め、同時に耐熱性や耐腐食性も確保します。制御技術は、電子制御ユニット(ECU)を用いて流量や圧力を精密に制御し、故障診断機能や冗長性確保によりシステムの安全性を高めます。電動ポンプにおいては、高効率・高出力のブラシレスDCモーターやACモーターが重要な役割を果たします。シール技術は、高温・高圧下での流体漏れを確実に防止し、ポンプの長寿命化に貢献します。圧力センサー、流量センサー、温度センサーといったセンサー技術は、ポンプの状態をリアルタイムで監視し、異常の早期発見を可能にします。また、ポンプ自体の発熱を抑制し、冷却システムを最適化する熱管理技術も重要です。さらに、騒音・振動低減技術は、乗客の快適性向上や航空機構造への疲労軽減に寄与します。近年では、デジタルツインや予知保全の概念が導入され、センサーデータに基づいた故障予測やメンテナンスの最適化が進められております。

航空機用ポンプの市場は、世界の航空旅客数の増加と航空貨物需要の拡大を背景に、堅調な成長を続けております。特に、新興国における航空機需要の増加や、燃費効率の向上を目指した新型航空機の開発・導入が市場を牽引しております。また、既存航空機の定期的なメンテナンスや部品交換需要も、市場の安定的な成長に寄与しております。軍用機の近代化も、この市場の重要なドライバーの一つでございます。しかしながら、航空機部品に課される極めて厳しい認証要件、高い開発コスト、複雑なサプライチェーンは、市場参入の障壁となっております。また、燃費効率向上への継続的な圧力や、航空機の電動化への移行も、ポンプメーカーにとって大きな課題であり、同時に新たな技術革新の機会でもございます。サフラン、パーカー・ハネフィン、イートン、ハネウェルといった専門性の高い企業が、この特殊な市場を牽引する主要プレイヤーとして知られております。

将来の航空機用ポンプは、いくつかの重要なトレンドによって進化していくと予測されております。最も顕著なのは、航空機の「More Electric Aircraft (MEA)」化の進展でございます。これは、従来の油圧システムや空圧システムの一部を電動ポンプに置き換える動きであり、燃費効率の向上、軽量化、メンテナンスコストの削減に大きく貢献すると期待されております。将来的には「All Electric Aircraft」への布石ともなり得ます。また、燃費規制の強化と環境負荷低減の観点から、より高効率で軽量なポンプの開発が継続的に求められます。これには、新素材の採用や設計の最適化が不可欠でございます。さらに、IoT技術を活用したポンプの状態監視やデータ分析による故障予知、メンテナンスの最適化といったスマート化が進むことで、航空機のダウンタイム削減と運用コストの低減が実現されるでしょう。極限環境下での長期運用に耐えうる信頼性・耐久性の向上も引き続き重要な課題であり、冗長性の確保とフェイルセーフ設計の強化が図られます。加えて、SAF(持続可能な航空燃料)への対応や、将来的な水素燃料航空機への適用など、新たな燃料システムへの対応も、ポンプ技術の進化を促す要因となるでしょう。これらの技術革新は、航空機の安全性、効率性、そして持続可能性を一層高めることに貢献いたします。