航空機用レドーム市場規模・シェア分析 ー 成長トレンド・予測 (2025年~2030年)

航空機レドーム市場レポートは、用途(民間航空機、軍用機、ビジネスジェット)および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によって区分されます。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機レドーム市場の概要

「航空機レドーム市場」に関するレポートは、2025年から2030年までの成長トレンドと予測を提供しています。この市場は、用途別(民間航空機、軍用機、ビジネスジェット)および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模は、上記の全セグメントにおいて米ドル建ての価値で提供されます。

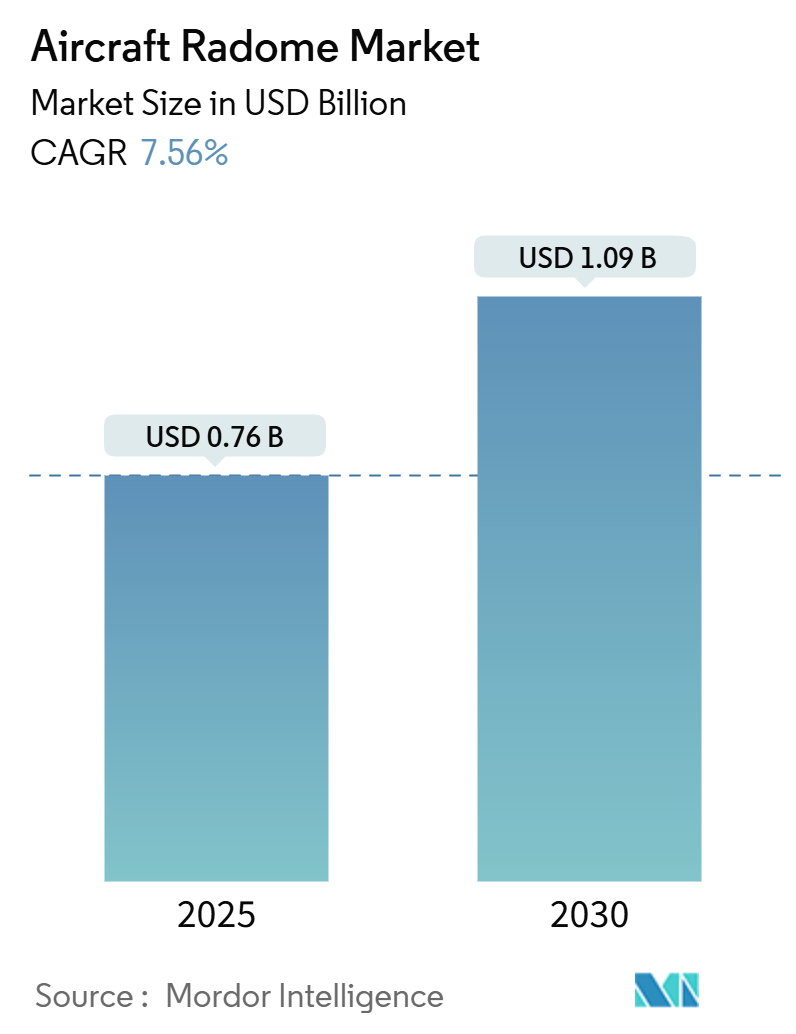

Mordor Intelligenceの分析によると、航空機レドーム市場規模は2025年に0.76億米ドルと推定され、2030年までに1.09億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.56%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

レドームは、軍用機および民間航空機の通信・アビオニクスシステムを強化するために不可欠な構造であり、最先端のアンテナ技術を収容し、様々な周波数帯で動作するように設計されています。より効率的なレドームの必要性が高まるにつれて、メーカーは新しい材料の探求を進めており、特に石英繊維を特徴とする航空機レドームの需要が世界中の民間および軍事部門で増加しています。さらに、軍用機における次世代AESAレーダーの登場は、強化された能力を持つレドームの需要を後押しすると予想されます。

レドームの設計が厳格な空力および電磁気基準に適合することを保証するには、詳細なモデリング、シミュレーション、および地上・飛行試験のための材料試験を含む綿密なプロセスが必要です。設計および認証フェーズは、航空機とその指定された目的に応じて2年から5年かかります。しかし、これらの長期にわたるタイムラインはコストを増加させ、市場拡大の潜在的な障害となる可能性があります。

世界の航空機レドーム市場のトレンドと洞察

* 民間航空機セグメントの顕著な成長

過去10年間、航空業界は航空旅行への嗜好の高まりに牽引され、機材の更新と拡大に対する圧力に直面してきました。これに応え、多くの航空会社は次世代の燃費効率の良い航空機に投資しています。世界中の航空機数のこの急増は、航空機レドーム市場成長の主要な触媒となっています。新しい民間航空機の需要が急増するにつれて、エアバスやボーイングのような主要なOEM(Original Equipment Manufacturer)は、特にA320、B787、A330、B737シリーズといった世界的な機材を支配するモデルの受注が大幅に増加しています。結果として、これらの人気モデルの生産が増加し、世界中でより多くの航空機レドームの必要性を促進しています。

レドームは航空機の重要なコンポーネントであるため、航空機受注の増加はレドーム構造への需要の増加に直接つながります。さらに、ボーイング777X、COMAC C919、イルクートMC-21などの新しい航空機バリアントの導入は、予測期間中に航空機レドームの需要を押し上げると予想されます。

* アジア太平洋地域の顕著な成長

航空機調達の増加により、アジア太平洋地域は予測期間中、全地域の中で最も急速に成長する市場となるでしょう。この地域では航空旅客輸送量が急増しており、中国とインドは今後数年間で世界最大の航空市場の2つとして台頭すると見られています。

一方、中国や東南アジア諸国からのプライベート旅行への関心の高まりに牽引され、同国におけるビジネスジェットの需要も増加すると予想されます。経済成長、軍事近代化計画、および領土紛争が、アジア太平洋地域における先進軍用機の調達を推進しています。中国とインドはアジア太平洋諸国の中で主導的な立場にあり、世界の国防費支出国トップ5に入っています。

予測期間中、インドは6機の空中早期警戒管制システム(AWACS)航空機を国産開発するために、14億米ドル(105億インドルピー)相当の重要なプロジェクトを開始する計画です。レーダーのフロントエンドと敵味方識別(IFF)システムは、航空機の胴体上部にパイロンを使用して設置される楕円形のレドームに収容されます。ダッソーは現在、36機のラファールジェット機をインドにバッチで納入しています。

韓国、オーストラリア、日本、および一部の東南アジア諸国などの他の国々も、先進機能を備えた新世代航空機を調達することで、航空能力を近代化しています。このような開発は、予測期間中にこの地域からの航空機レドームの需要を生み出すでしょう。

競争環境

航空機レドーム市場の主要プレーヤーには、General Dynamics Corporation、Astronics Corporation、Meggitt PLC、FACC AG、およびAirbus SEが含まれます。この市場は半統合型であり、主に確立された航空宇宙メーカーの存在によって牽引されています。企業は、革新的な製品の開発、競争力のある価格設定、および先進的な軽量材料の活用に焦点を当てることで、航空機OEMとの長期契約を確保することができます。

航空機レドーム市場への新規参入障壁は中程度ですが、MRO(Maintenance, Repair, and Overhaul)サービスで伝統的に知られているルフトハンザ・テクニックのような一部の航空宇宙企業は、近年レドーム製造に事業を拡大しています。ルフトハンザ・テクニックは現在、胴体マウント型および尾翼マウント型接続システム用のレドームを製造しており、これは市場の競争激化を浮き彫りにしています。

最近の業界動向

* 2024年7月: エアバスはHAECOと、主要な民間航空機ラインナップにわたる重要なコンポーネントサービス契約を締結しました。HAECOの複合材サービス部門は、A320、A330、A340、A350、A380を含む様々なエアバスモデルのレドーム修理を主導します。これらのメンテナンス作業は、中国の晋江にあるHAECOの複合材施設で行われる予定です。

* 2023年8月: QinetiQは、BAE Systemsとの協力のもと、英国国防省との長期パートナーシップ契約に支えられ、RJ100における戦闘機ノーズシステム(高速ジェットレドーム)の飛行試験を成功裏に完了しました。この成果は、今後数年間における先進的なレーダーおよびセンサー統合能力への道を開くものです。

このレポートは、「世界の航空機用レドーム市場」に関する詳細な分析を提供しています。

1. レドームの定義と範囲

レドームとは、レーダーシステムを保護するための構造的な囲いのことです。航空機の機首部分がレドームとして機能することが多く、グラスファイバー、石英、ハニカム、フォームコアなどの特殊な素材で構築されています。これにより、電子信号の透過を妨げずに、敏感な計器類を保護します。なお、本レポートの対象範囲には、ヘリコプターやUAV(無人航空機)で使用されるレドームは含まれておりません。

2. レポートの構成と調査方法

本レポートは、調査の前提条件、範囲、調査方法から始まり、エグゼクティブサマリー、市場のダイナミクス(市場概要、推進要因、阻害要因、ポーターのファイブフォース分析)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった項目で構成されています。市場のダイナミクスでは、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった要素が分析されています。

3. 市場のセグメンテーション

市場は主に「用途」と「地域」に基づいてセグメント化されています。

* 用途別:

* 民間航空機

* 軍用機

* ビジネスジェット

* 地域別:

* 北米(米国、カナダ)

* 欧州(英国、フランス、ドイツ、その他欧州)

* アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)

* ラテンアメリカ(ブラジル、その他ラテンアメリカ)

* 中東・アフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、その他中東・アフリカ)

各セグメントについて、市場規模は金額(米ドル)で提供されており、主要国における航空機用レドーム市場の規模と予測も網羅されています。

4. 主要な市場予測と動向

航空機用レドーム市場は、2024年には0.70億米ドルと推定されています。2025年には0.76億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)7.56%で成長し、2030年には1.09億米ドルに達すると予測されています。

* 最大の市場シェアを持つ地域(2025年): 北米

* 最も急速に成長する地域(2025年~2030年予測期間): アジア太平洋

5. 競争環境

競争環境の分析では、ベンダーの市場シェアと主要企業のプロファイルが詳細に記述されています。主要な企業としては、Astronics Corporation、Meggitt PLC、FACC AG、Airbus SE、General Dynamics Corporationなどが挙げられます。その他、Jenoptik、Compagnie de Saint Gobain SA、Northrop Grumman Corporation、Israel Aerospace Industries Ltd.、The NORDAM Group LLC、Communications & Power Industries LLC、Cobham PLC、Starwin Industriesといった企業も含まれています。

6. レポートの対象期間

本レポートは、2020年から2024年までの航空機用レドーム市場の過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、世界の航空機用レドーム市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 商用航空機

- 5.1.2 軍用航空機

- 5.1.3 ビジネスジェット

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 イスラエル

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ジェネラル・ダイナミクス・コーポレーション

- 6.2.2 アストロニクス・コーポレーション

- 6.2.3 メギットPLC

- 6.2.4 イエノプティック

- 6.2.5 サンゴバンSA

- 6.2.6 ノースロップ・グラマン・コーポレーション

- 6.2.7 FACC AG

- 6.2.8 エアバスSE

- 6.2.9 イスラエル・エアロスペース・インダストリーズ株式会社

- 6.2.10 ノーダム・グループLLC

- 6.2.11 コミュニケーションズ&パワー・インダストリーズLLC

- 6.2.12 コブハムPLC

- 6.2.13 スターウィン・インダストリーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機用レドームは、航空機に搭載されるレーダーアンテナを外部環境から保護し、同時に電波の透過を可能にするための覆いのことを指します。その名称は「レーダー(Radar)」と「ドーム(Dome)」を組み合わせた造語であり、航空機の性能維持と安全性確保において極めて重要な役割を担っています。

定義

航空機用レドームの主な機能は、レーダーアンテナを雨、雪、氷、砂塵、紫外線、鳥の衝突といった過酷な環境要因から物理的に保護することです。また、航空機の飛行中に発生する空気抵抗を最小限に抑え、空力特性を損なわないよう、機体の形状に合わせた流線形に設計されます。最も重要な特性は、レーダーが発信する電波や受信する電波を高い透過率で通過させ、かつ電波の位相や偏波に悪影響を与えないことです。このため、レドームの材料には、誘電率や誘電正接が低く、電波吸収が少ない特殊な複合材料が用いられます。

種類

航空機用レドームは、その設置場所や構造、使用される材料によって多岐にわたります。

まず、設置場所による分類では、最も一般的なのが機首に装備される「機首レドーム」です。これは主に気象レーダーや火器管制レーダーを格納し、航空機の空力特性に大きく影響するため、精密な設計が求められます。その他、早期警戒管制機(AWACS)のような大型機では、胴体上部に巨大な円盤状の「回転レドーム」が搭載され、広範囲の監視を可能にします。また、偵察機や電子戦機では、胴体下部や翼端、垂直尾翼などに特定のアンテナを格納するための「胴体下部レドーム」や「翼端レドーム」などが用いられます。

構造による分類では、単一の材料で構成される「モノリシック型」と、二枚のスキン材と軽量なコア材(ハニカム構造など)で構成される「サンドイッチ型」があります。サンドイッチ型は、軽量でありながら高い強度と剛性を持ち、電波透過特性を最適化しやすいという利点があります。特に、電波の波長に合わせてスキン材とコア材の厚みを調整するA-サンドイッチ、B-サンドイッチ、C-サンドイッチといった設計が一般的です。

材料による分類では、ガラス繊維強化プラスチック(GFRP)、アラミド繊維強化プラスチック(AFRP)、石英繊維強化プラスチック(QFRP)などが主流です。これらは、軽量性、高強度、優れた電波透過性を兼ね備えています。特に、高温環境下での使用が想定される場合には、特殊なセラミックス材料や耐熱性の高い樹脂が用いられることもあります。

用途

航空機用レドームは、軍用機と民間機の双方で不可欠なコンポーネントです。

軍用機においては、戦闘機の火器管制レーダーやミサイル誘導レーダー、早期警戒管制機の監視レーダー、偵察機の合成開口レーダー(SAR)、電子戦機の電子妨害装置など、多種多様なレーダーシステムを保護するために使用されます。これらのレーダーは、敵機の探知、目標の追尾、ミサイルの誘導、地形マッピングなど、軍事作戦遂行において極めて重要な役割を担っており、レドームの性能が直接的に航空機の戦闘能力に影響します。

民間機においては、主に旅客機や貨物機、ビジネスジェットに搭載される気象レーダーや対地接近警報システム(GPWS)のレーダーを保護するために用いられます。気象レーダーは、悪天候を事前に察知し、安全な飛行経路を選択するために不可欠であり、レドームはアンテナを雨や氷から守り、正確な気象情報の取得を可能にします。近年では、無人航空機(UAV)やドローンにも小型のレーダーや通信アンテナが搭載されるようになり、これらの機体にも専用のレドームが採用されています。

関連技術

航空機用レドームの開発には、多岐にわたる先端技術が結集されています。

材料科学の分野では、軽量性、高強度、耐熱性、耐候性、耐衝撃性を持ちながら、電波透過性に優れた複合材料の開発が不可欠です。特に、誘電率や誘電正接を低く抑え、広帯域での電波透過性を確保するための研究が進められています。

電磁気学の分野では、レドームがレーダーアンテナの性能に与える影響(ビームの歪み、電力損失、サイドローブの増加など)を正確に予測し、最小化するための電磁界シミュレーション技術(FDTD法、FEM法など)が用いられます。また、ステルス性を要求される軍用機においては、レーダー断面積(RCS)を低減するための電波吸収材料や周波数選択性表面(FSS)技術との融合も進んでいます。

空力学の分野では、レドームの形状が航空機の空気抵抗、揚力、安定性に与える影響を評価し、最適な形状を設計するための計算流体力学(CFD)解析が不可欠です。高速飛行時の空力加熱への対応も重要な課題です。

製造技術の分野では、大型かつ複雑な三次元形状を持つレドームを、高い精度と均一な品質で成形するための複合材料成形技術(オートクレーブ成形、RTM法など)が重要です。また、非破壊検査技術を用いて、内部欠陥の有無を確認し、品質を保証します。

構造解析の分野では、有限要素法(FEM)などを用いて、飛行中の荷重や振動、衝撃に対するレドームの強度や剛性を評価し、安全性を確保します。

市場背景

航空機用レドームの市場は、世界の航空機需要の増加とレーダー技術の進化を背景に、着実に成長を続けています。民間航空機市場では、新興国における航空需要の拡大や既存機の更新需要が、レドーム市場を牽引しています。軍用機市場では、AESA(アクティブ・フェーズド・アレイ)レーダーの普及や、ステルス性を持つ次世代戦闘機の開発、UAV/ドローンの多様な用途への展開が、高性能レドームの需要を高めています。

特に、AESAレーダーは、従来の機械式レーダーに比べて広帯域で多機能な運用が可能であり、これに対応するレドームには、より高い電波透過性と広帯域特性が求められます。また、航空機の高性能化、多機能化に伴い、レドームに求められる要件も高度化しており、耐雷性、バードストライク耐性、耐摩耗性といった厳しい環境要件を満たす必要があります。

市場の主要プレイヤーとしては、航空機メーカー自身が内製する場合もありますが、専門のレドームメーカーや複合材料メーカーが、その高い技術力と専門知識を活かして市場をリードしています。コストと性能のバランス、そしてサプライチェーンの安定性も、市場における重要な競争要因となっています。

将来展望

航空機用レドームの将来は、さらなる高性能化、新素材の導入、製造技術の革新、そして新たな用途の拡大によって特徴づけられるでしょう。

高性能化の面では、より広帯域で多機能なレーダーに対応するため、電波透過性のさらなる向上と損失の低減が追求されます。ステルス性を要求される機体向けには、周波数選択性表面(FSS)技術を応用し、特定の周波数帯のみを透過させ、それ以外の周波数帯の電波を吸収・反射することで、レーダー断面積を低減する「スマートレドーム」の開発が進むと予想されます。また、レドーム自体にセンサーや自己診断機能を組み込むことで、リアルタイムでの状態監視や損傷検知が可能になるかもしれません。

新素材の分野では、メタマテリアルやナノ複合材料といった革新的な素材の応用が期待されています。これらの素材は、従来の材料では実現困難だった電磁波特性や機械的特性を持つ可能性を秘めており、より軽量で高強度、かつ優れた電波透過性を持つレドームの実現に貢献するでしょう。

製造技術においては、3Dプリンティング技術の進化により、複雑な内部構造を持つレドームの一体成形や、カスタマイズされた形状の迅速な製造が可能になる可能性があります。また、デジタルツインやAIを活用した設計・製造プロセスの自動化・最適化が進み、開発期間の短縮とコスト削減が図られると見込まれます。

環境対応も重要なテーマであり、リサイクル可能な複合材料の開発や、製造プロセスにおける環境負荷の低減が求められるでしょう。

UAV/ドローン市場の拡大は、小型・軽量・低コストなレドームの需要を創出し、新たな技術革新を促す要因となります。これらの機体は、監視、物流、農業、災害救助など、多岐にわたる分野での活用が期待されており、それぞれの用途に特化したレドームの開発が進むでしょう。

航空機用レドームは、航空機の「目」であるレーダーを保護し、その性能を最大限に引き出すための不可欠な技術であり、今後も航空宇宙産業の発展とともに進化を続けていくことでしょう。