航空機改装市場 規模と分析 – 成長トレンドと予測 (2025年~2030年)

航空機改修市場レポートは、改修タイプ(内装、外装、アビオニクス)、コンポーネント(座席・内装材、IFECシステムなど)、航空機タイプ(ナローボディ、ワイドボディなど)、装備タイプ(レトロフィット/アフターマーケット、ラインフィット)、エンドユーザー(商業航空会社など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

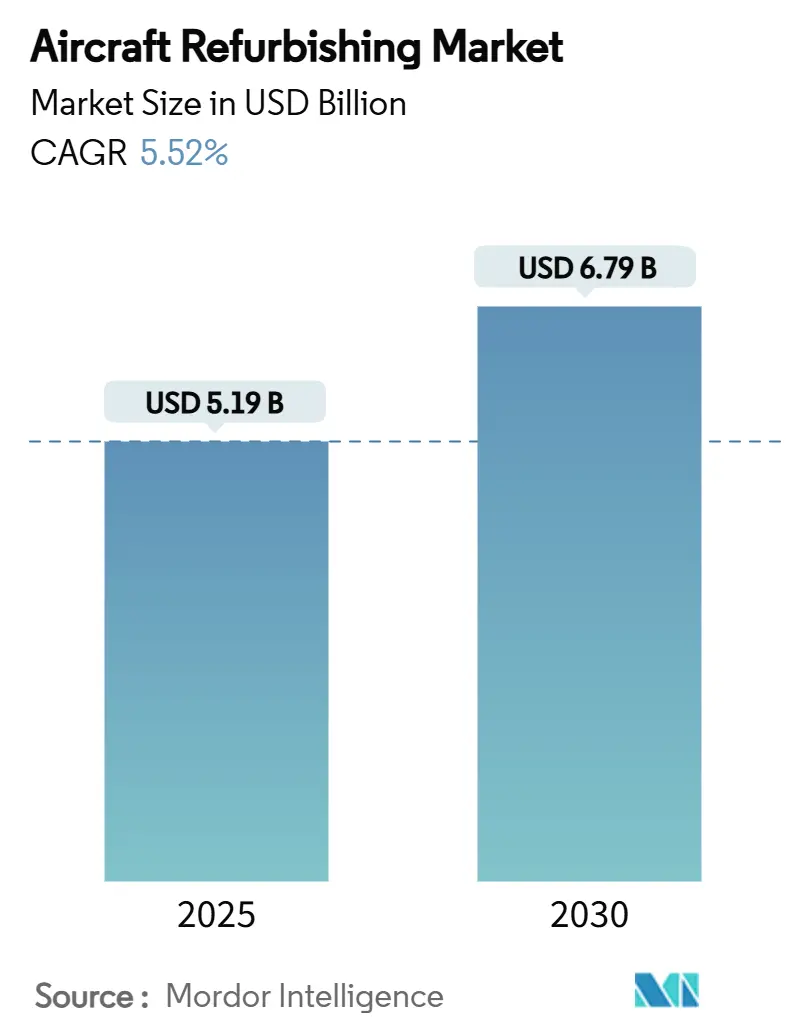

航空機改修市場は、2019年から2030年を調査期間とし、2025年には51.9億米ドル、2030年には67.9億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.52%で成長する見込みです。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場の概要と主要な動向

新規航空機の納入が7年以上かかるサプライチェーンの制約により、航空会社は機材最適化戦略を強化しており、客室やシステムのアップグレードが容量と収益成長へのより迅速な道となっています。乗客体験の競争激化、Eコマースによる貨物需要、そして厳格化する持続可能性の義務が、投資の優先順位を再形成しています。プレミアムシートの改修による収益向上を目指す航空会社により、内装改修が支出を牽引しており、燃料節約型コーティング技術の進展により外装作業も勢いを増しています。地域別では、北米が規模のリーダーシップを維持していますが、アジア太平洋地域での急速な機材拡大が、長期的な量的な成長の原動力となる位置付けです。認証の障壁、資本集約度、熟練労働者の不足が新規参入を抑制しているため、堅調な需要が見込まれるにもかかわらず市場の競争は限定的です。

本レポートは、「世界の航空機改修市場」に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について述べた上で、詳細な市場概況、成長予測、競争環境、および将来の展望を提示しています。

エグゼクティブサマリー

世界の航空機改修市場は、2025年に51.9億米ドルの規模に達し、2030年までには年平均成長率(CAGR)5.52%で成長し、67.9億米ドルに達すると予測されています。

改修タイプ別では、乗客体験の向上を重視する航空会社の需要により、内装改修が2024年の収益の48.92%を占め、最大のシェアを保持しています。コンポーネント別では、航空会社が高速衛星接続をフリート全体に展開していることから、IFEC(機内エンターテイメント・接続システム)の改修が年平均成長率6.21%で最も急速に成長しています。

地域別では、アジア太平洋地域が急速なフリート拡大、シンガポール、中国、インドにおけるMRO(整備・修理・オーバーホール)能力の向上、および政府の支援政策により、2030年まで年平均成長率5.74%で最も速い成長を遂げると見込まれています。

市場成長の最大の阻害要因としては、MROスロットの不足と長期間にわたるダウンタイムが挙げられ、これにより全体の成長率が約1.1パーセンテージポイント抑制されると分析されています。競争環境は中程度の集中度を示しており、上位5社が世界の収益の約55%を占めています。

市場概況

市場を牽引する主要因としては、航空旅客数の急増に伴うアップグレードサイクル、Eコマース主導の貨物機転換需要、プレミアムエコノミーへの改修による収益化推進、バイオベースの内装材を支持する持続可能性に関する義務、超長距離路線の客室再構成要件、および次世代衛星IFEC改修による新たな収益源が挙げられます。

一方、市場の阻害要因としては、長期間のダウンタイムとMROスロットの不足、客室エンジニアリングにおける熟練労働者の不足、改修材料のサプライチェーンにおける部品供給遅延、および複雑な認証・規制承認プロセスが指摘されています。

このセクションではさらに、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

市場規模と成長予測(価値)

市場規模と成長予測は、以下の多角的なセグメントにわたって詳細に分析されています。

* 改修タイプ別: 内装、外装、アビオニクス。

* コンポーネント別: 座席と内張り、IFECシステム、ギャレーと化粧室、照明とPSUパネル、側壁・頭上収納棚・パネル。

* 航空機タイプ別: ナローボディ機、ワイドボディ機、リージョナルジェット機、ビジネスジェット機、ピストン・ターボプロップ機、回転翼機。

* 装備タイプ別: レトロフィット/アフターマーケット、ラインフィット(OEM)。

* エンドユーザー別: 商業航空会社、プライベート/チャーター運航会社、リース会社、軍事・政府機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、その他中東;アフリカ:南アフリカ、その他アフリカ)。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、および市場シェアが評価されています。Lufthansa Technik AG、Collins Aerospace、Hong Kong Aircraft Engineering Company Limited (HAECO)、Singapore Technologies Engineering Ltd.、AAR International, Inc.、SR Technics Switzerland Ltd.、Jet Aviation AG、GKN plc、Diehl Stiftung & Co. KG、Safran SA、FACC AG、RECARO Holding GmbH、Thompson Aero Seating (AVIC)、Gogo Inc.、Panasonic Group、Thales Group、SIA Engineering Company Limitedなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む詳細な企業プロファイルが提供されています。

市場機会と将来の展望

市場の機会と将来の展望に関するセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。

本レポートは、航空機改修市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空旅客数の急増がアップグレードサイクルを推進

- 4.2.2 Eコマース主導の貨物機改修需要

- 4.2.3 プレミアムエコノミー改修による収益化推進

- 4.2.4 バイオベースの内装を支持する持続可能性の義務化

- 4.2.5 超長距離フライトの客室再構成要件

- 4.2.6 新世代衛星IFEC改修による収益源

-

4.3 市場の阻害要因

- 4.3.1 長いダウンタイムとMROスロットの不足

- 4.3.2 客室エンジニアリングにおける熟練労働者不足

- 4.3.3 改装材料の部品サプライチェーンの遅延

- 4.3.4 複雑な認証および規制承認プロセス

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 改装タイプ別

- 5.1.1 内装

- 5.1.2 外装

- 5.1.3 アビオニクス

-

5.2 コンポーネント別

- 5.2.1 座席と内張り

- 5.2.2 IFECシステム

- 5.2.3 ギャレーと化粧室

- 5.2.4 照明とPSUパネル

- 5.2.5 側壁、オーバーヘッドビン、パネル

-

5.3 航空機タイプ別

- 5.3.1 狭胴機

- 5.3.2 広胴機

- 5.3.3 リージョナルジェット

- 5.3.4 ビジネスジェット

- 5.3.5 ピストン機およびターボプロップ機

- 5.3.6 回転翼機

-

5.4 装備タイプ別

- 5.4.1 レトロフィット/アフターマーケット

- 5.4.2 ラインフィット (OEM)

-

5.5 エンドユーザー別

- 5.5.1 商業航空会社

- 5.5.2 プライベート/チャーター運航会社

- 5.5.3 リース会社

- 5.5.4 軍事および政府運航会社

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ルフトハンザ・テクニークAG

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 香港航空機技術有限公司(HAECO)

- 6.4.4 シンガポール・テクノロジーズ・エンジニアリング社

- 6.4.5 AARインターナショナル社

- 6.4.6 SRテクニクス・スイス社

- 6.4.7 ジェット・アビエーションAG

- 6.4.8 GKN plc

- 6.4.9 ディール財団 & Co. KG

- 6.4.10 サフランSA

- 6.4.11 FACC AG

- 6.4.12 レカロ・ホールディングGmbH

- 6.4.13 トンプソン・エアロ・シーティング(AVIC)

- 6.4.14 ゴーゴー社

- 6.4.15 パナソニックグループ

- 6.4.16 タレスグループ

- 6.4.17 SIAエンジニアリング社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機改装とは、既存の航空機の性能、機能、安全性、経済性、快適性などを向上させるため、その構造、システム、内装、外装などに変更を加える一連の作業を指します。新造機とは異なり、既に運用されている機体に対して行われる点が最大の特徴であり、航空機のライフサイクル全体においてその価値を最大化し、最新の技術や市場の要求に対応させる重要な手段となっています。このプロセスは、単なる修理やメンテナンスを超え、機体の本質的な能力を再定義する可能性を秘めています。厳格な航空当局の認証プロセスを経て実施され、高度な技術力と専門知識が要求されます。

航空機改装には多岐にわたる種類が存在します。まず、構造改装は、機体の骨格や主要部分に変更を加えるもので、疲労寿命延長プログラム(SLEP)による機体寿命の延伸や、旅客機を貨物機へ転用するP2F(Passenger-to-Freighter)改装などが挙げられます。翼端装置(ウィングレット)の追加による空力性能の改善もこの範疇に入ります。次に、システム改装は、航空機の電子機器や機械システムを更新するもので、アビオニクス(航空電子機器)の近代化が代表的です。次世代航空管制システム対応、コックピット近代化、通信・航法システム強化、新型エンジン換装などが含まれます。内装改装は、客室の快適性や機能性を向上させるための変更で、新型座席の導入、エンターテイメントシステムのアップグレード、ギャレー(厨房設備)やラバトリー(化粧室)の改修、照明システムのLED化、Wi-Fi設備の搭載などが含まれます。これらの改装は、乗客の快適性向上だけでなく、航空会社のサービス競争力強化や運航効率の改善にも寄与します。

さらに、特殊任務改装として、旅客機を政府専用機や医療搬送機、あるいは偵察機などの特殊用途に転用するケースもあります。これは、特定のミッション要件に合わせて機体の構造やシステム、内装を大幅に変更するもので、高度なエンジニアリングと統合能力が求められます。

航空機改装は、単に既存の機体を延命させるだけでなく、最新の技術を取り入れることで、燃費効率の向上、環境負荷の低減、安全性と信頼性の向上、そして乗客体験の革新といった多岐にわたるメリットをもたらします。これにより、航空会社は新たな機材を導入することなく、既存資産の価値を最大化し、変化する市場ニーズに柔軟に対応することが可能となります。また、航空機メーカーやMRO(Maintenance, Repair, and Overhaul)企業にとっては、重要なビジネス機会を提供し、航空産業全体の技術革新と持続的成長を支える基盤となっています。