航空機用シール市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

航空機用シール市場レポートは、シールタイプ(ダイナミックシール、スタティックシールなど)、用途(エンジンシステム、機体など)、材料(フッ素ゴム、フッ素シリコーン、シリコーン、ニトリルなど)、航空機タイプ(固定翼機、回転翼機など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用シール市場の概要

本レポートは、航空機用シール市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、シールタイプ(ダイナミックシール、スタティックシールなど)、用途(エンジンシステム、機体など)、材料(フルオロエラストマー、フルオロシリコーン、シリコーン、ニトリルなど)、航空機タイプ(固定翼機、回転翼機など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

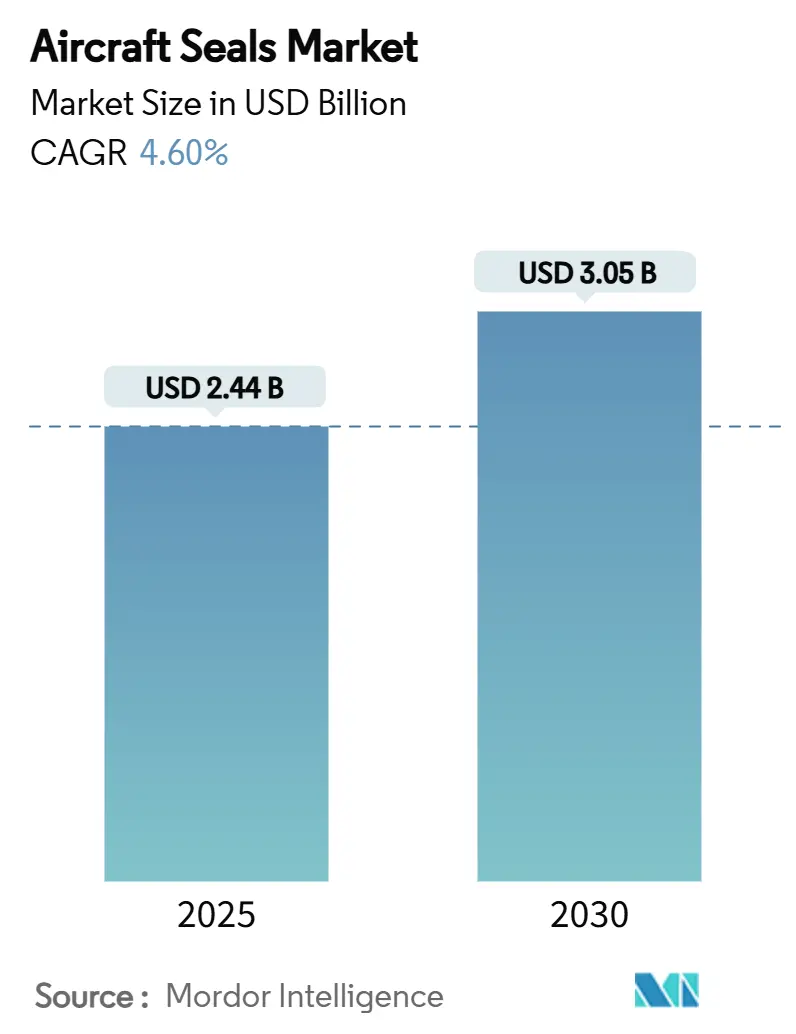

調査期間は2019年から2030年です。2025年には市場規模が24.4億米ドルに達し、2030年には30.5億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.60%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

Mordor Intelligenceの分析によると、航空機用シール市場は2025年に24.4億米ドル、2030年には30.5億米ドルに達し、CAGR 4.60%で成長すると予測されています。この需要は、ボーイング社が2043年までに約44,000機の新型ジェット機を納入すると予測しているように、記録的な民間航空機の受注残と旅客輸送量の回復によって支えられています。水素推進研究と先進航空モビリティ(AAM)の認証スケジュールが収束するにつれて、特殊な極低温および迅速なターンアラウンドシーリングソリューションに対する二重の需要が生まれています。規制当局がゼロリークおよび防火規則を強化し、PFAS(有機フッ素化合物)規制案が従来のフッ素ポリマーの優位性を脅かす中、材料革新が加速しています。既存サプライヤー間の統合は規模と認証の優位性を高める一方で、新たな積層造形プロセスは新しいプログラムにおけるリードタイムを短縮し、設置作業を削減しています。

主要なレポートのポイントは以下の通りです。シールタイプ別では、2024年にはダイナミックシールが航空機用シール市場シェアの65.72%を占め、インフレータブルタイプは2030年までにCAGR 6.12%で拡大すると予測されています。用途別では、2024年にはエンジンシステムが航空機用シール市場の46.10%を占め、環境制御システムおよび燃料システムは2030年までにCAGR 6.78%で成長すると予測されています。材料別では、2024年にはPTFEおよび複合材料が航空機用シール市場規模の36.22%を占めましたが、フルオロシリコーンがCAGR 7.01%で最も速い成長を遂げると見込まれています。航空機タイプ別では、2024年には固定翼機が航空機用シール市場の68.50%を占め、無人航空機(UAV)は同じ期間にCAGR 8.56%で成長しています。地域別では、2024年には北米が航空機用シール市場の42.34%を占めて支配的でしたが、アジア太平洋地域は2030年までにCAGR 7.34%を記録すると予測されています。

市場の成長を牽引する主な要因は、民間航空機の生産と納入の増加、MROアフターマーケットとフリートライフサイクルの拡大、ゼロリークおよび防火シーリングに対する規制圧力、軽量複合材機体によるシール性能要件の向上です。民間航空機の受注残は記録的な高水準にあり、シングルアイルモデルが将来の納入で優勢となるため、標準化された形状のシール需要が高まっています。航空会社は航空機の耐用年数を延長しており、重整備の増加に伴いシールの交換需要が増加しています。予測保全ソフトウェアの導入も、状態ベースのメンテナンスを促進しています。規制当局はゼロリークおよび防火規則を強化しており、FAAやEASAのガイダンスにより、熱的および圧力の極限条件下での漏洩に対する許容度が厳しくなっています。次世代のワイドボディ航空機では複合材の使用が増加しており、異なる熱膨張に対応し、キャビン圧力エンベロープ全体で完全性を維持できるシールが求められています。

一方で、市場の成長を抑制する主な要因は、フッ素/シリコーン原材料価格の変動、新規シール材料の長い認証サイクルです。特殊エラストマーの原料は少数の生産者に集中しており、工場停止や貿易措置が輸出を制限すると、航空機用シール市場は急激な価格変動にさらされます。欧州で提案されているPFAS規制は、急速な配合変更を余儀なくさせ、認定コストを増加させる可能性があります。また、いかなる組成変更も数年かかり数百万ドルの費用がかかる機械的、可燃性、および経年劣化試験の完全なバッテリーをトリガーするため、新規シール材料の市場投入が遅れる傾向にあります。

セグメント分析では、シールタイプ別ではダイナミック製品が2024年に総需要の65.72%を占め、コアエンジンの量が増加するにつれて着実に拡大すると予測されています。インフレータブルソリューションは、AAMプラットフォームの需要に牽引され、2030年までにCAGR 6.12%で最も速い成長を遂げると予測されています。用途別では、エンジンシステムが2024年に収益の46.10%を占め、極端な温度と回転速度がプレミアムグレードの材料を必要とします。環境制御システムおよび燃料システム回路は、水素プロトタイプが極低温グランドを要求するため、CAGR 6.78%を記録すると予測されています。材料別では、PTFEおよび複合材ブレンドが2024年に36.22%のシェアを占めましたが、フルオロシリコーンは極低温で柔軟性を保ち、水素脆化に耐性があるため、CAGR 7.01%で増加すると予測されています。航空機タイプ別では、固定翼機プログラムが2024年に航空機用シール市場の68.50%を占め、シングルアイルジェット機が牽引しています。無人航空機(UAV)は、防衛省が高耐久性ドローンを調達し、商業オペレーターが貨物配送ソリューションを試行するにつれて、2030年までにCAGR 8.56%を記録すると予測されています。

地域別の分析では、北米が2024年に世界の収益の42.34%を占めると予測されています。これは、主要な航空宇宙メーカーの存在と、防衛費の増加に支えられています。アジア太平洋地域は、中国とインドにおける航空機フリートの拡大と、航空宇宙製造能力の向上により、CAGR 7.25%で最も急速に成長する地域となる見込みです。ヨーロッパは、航空宇宙産業における強力な基盤と、研究開発への投資により、それに続く主要な市場です。ラテンアメリカ、中東、アフリカも、航空インフラの改善と防衛支出の増加により、着実な成長を示すと予想されています。

主要な市場参加者には、Parker Hannifin Corporation、Saint-Gobain S.A.、Trelleborg AB、Freudenberg Sealing Technologies GmbH & Co. KG、Eaton Corporation plc、SKF AB、Meggitt PLC、Greene, Tweed & Co.、GKN Aerospace Services Limited、およびHutchinson S.A.が含まれます。これらの企業は、市場シェアを拡大するために、新製品の開発、戦略的提携、およびM&Aに注力しています。例えば、Parker Hannifinは、航空宇宙用途向けの高性能シールソリューションのポートフォリオを継続的に拡大しています。Saint-Gobainは、極端な環境下での性能を向上させるための革新的な複合材料とPTFEベースのシールを開発しています。Trelleborgは、軽量化と耐久性を向上させるためのカスタム設計されたエラストマーシールとOリングを提供しています。市場の競争は激しく、技術革新と顧客ニーズへの対応が成功の鍵となります。

本レポートは、世界の航空機用シール市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会までを網羅しています。

市場は、2025年から2030年にかけて年平均成長率(CAGR)4.60%で成長し、2030年には30.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、商用航空機の生産と納入の増加、MRO(整備・修理・オーバーホール)アフターマーケットの拡大と航空機フリートのライフサイクル延長が挙げられます。また、ゼロリークおよび防火安全シーリングに対する規制圧力の高まり、軽量複合材製機体によるシール性能要件の向上も重要な要素です。さらに、水素推進技術の進展が極低温シールへの需要を生み出し、先進航空モビリティ(AAM)向けには3Dプリントされたエラストマーシールが新たな需要を創出しています。

一方で、市場の成長を抑制する要因も存在します。フッ素系およびシリコーン系原材料価格の変動、新規シール材料の認証サイクルの長期化、高性能フッ素ポリマーのリサイクル性の低さ、そしてパーフルオロエラストマー前駆体(PFAS関連)のサプライチェーンの脆弱性が課題となっています。特に、PFAS規制案はPTFEなどのフッ素ポリマー化学物質を対象としており、既存の多くの航空機用シールの再設計と再認証を余儀なくされる可能性があります。

本レポートでは、シールタイプ、用途/システム、材料、航空機タイプ、地域別に市場を詳細に分析しています。シールタイプ別では、先進航空モビリティ(AAM)設計が迅速な展開と低メンテナンスソリューションを好むため、インフレータブルシールが年平均成長率6.12%で最も速い成長を遂げると予測されています。材料別では、水素推進が-253°Cでも柔軟性を保つ極低温対応エラストマーを必要とするため、フルオロシリコーンの需要が年平均成長率7.01%で増加しています。地域別では、インドでの製造能力の拡大とフリート成長の加速により、アジア太平洋地域が年平均成長率7.34%で最も強力な成長見通しを示しています。技術的な観点からは、3Dプリントされたエラストマー部品が設置時間を最大90%削減し、高稼働率の都市型エアタクシーフリートと互換性のある状態基準保全を可能にすることで、メンテナンスサイクルに影響を与えています。

市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれており、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、競争の激しさなどが評価されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Parker-Hannifin Corporation、Trelleborg Sealing Solutions、Hutchinson S.A.、Saint-Gobain Group、Freudenberg Sealing Technologiesなど、主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、レポートは市場機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価を提供し、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商業航空機の生産と納入の増加

- 4.2.2 MROアフターマーケットとフリートライフサイクルの拡大

- 4.2.3 ゼロリークおよび防火シーリングに対する規制圧力

- 4.2.4 軽量複合材製機体によるシール性能要件の向上

- 4.2.5 水素推進による極低温シール需要の創出

- 4.2.6 先進航空モビリティ(AAM)向け3Dプリントエラストマーシール

- 4.3 市場の阻害要因

- 4.3.1 フッ素/シリコーン原材料価格の変動

- 4.3.2 新規シール材料の長い認証サイクル

- 4.3.3 高性能フッ素ポリマーのリサイクル性の限定

- 4.3.4 パーおよびポリフルオロエラストマー前駆体のサプライチェーンの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 シールタイプ別

- 5.1.1 ダイナミックシール

- 5.1.2 スタティックシール

- 5.1.3 インフレータブルシール

- 5.1.4 リップシールおよびリングシール

- 5.2 用途/システム別

- 5.2.1 エンジンシステム

- 5.2.2 機体(胴体、翼)

- 5.2.3 飛行制御および油圧システム

- 5.2.4 ランディングギア

- 5.2.5 環境制御および燃料システム

- 5.3 材料別

- 5.3.1 フッ素ゴム (FKM)

- 5.3.2 フッ素シリコーン (FVMQ)

- 5.3.3 シリコーン (VMQ)

- 5.3.4 ニトリル (NBR)

- 5.3.5 ポリテトラフルオロエチレン (PTFE) および複合材料

- 5.4 航空機タイプ別

- 5.4.1 固定翼機

- 5.4.1.1 商用固定翼機

- 5.4.1.2 軍用固定翼機

- 5.4.1.3 ビジネスジェット

- 5.4.1.4 ピストン機およびターボプロップ機

- 5.4.2 回転翼機

- 5.4.2.1 商用ヘリコプター

- 5.4.2.2 軍用ヘリコプター

- 5.4.3 無人航空機

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 パーカー・ハネフィン・コーポレーション

- 6.4.2 トレレボルグ・シーリング・ソリューションズ(トレレボルグAB)

- 6.4.3 ハッチンソンS.A.(トタルエナジーズSE)

- 6.4.4 サンゴバン・グループ

- 6.4.5 フロイデンベルグ・シーリング・テクノロジーズ(フロイデンベルグFST GmbH)

- 6.4.6 AB SKF

- 6.4.7 イートン・コーポレーションplc

- 6.4.8 グリーン・ツイード&カンパニー・インク

- 6.4.9 アメテック・シールトロン(アメテック・インク)

- 6.4.10 スタイン・シール・カンパニー

- 6.4.11 グリーン・ラバー・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用シールとは、航空機の安全性、性能、効率を維持するために不可欠な部品群を指します。これらは、燃料、油圧作動油、空気、潤滑油といった流体やガスの漏洩を防ぎ、また外部からの異物(塵、水分など)の侵入を阻止する役割を担います。航空機が飛行中に遭遇する極めて過酷な環境、すなわち高温、低温、高圧、真空、激しい振動、化学物質への曝露といった条件下でも、高い信頼性と耐久性をもって機能し続けることが求められます。シールの機能不全は、燃料漏れによる火災、油圧システムの故障、客室の与圧喪失といった重大な事故につながる可能性があるため、その設計、製造、品質管理には極めて厳格な基準が適用されます。航空機用シールは、目立たないながらも航空機の安全運航を根底から支える、極めて重要なコンポーネントであると言えます。

航空機用シールはその機能や使用される環境に応じて多岐にわたる種類が存在します。まず、機能面からは大きく「静的シール」と「動的シール」に分類されます。静的シールは、Oリング、ガスケットなどが代表的で、固定された部品間の密閉を目的とします。一方、動的シールは、ロッドシール、ピストンシール、リップシールなどがあり、相対運動する部品間の密閉を担います。次に、使用される材料によっても分類されます。エラストマー(ゴム)系材料、フッ素樹脂(PTFEなど)系材料、金属系材料、複合材料などが挙げられます。

エラストマー系シールは、その柔軟性と弾性により、優れた密閉性を発揮し、比較的広い温度範囲で使用されます。代表的なものには、ニトリルゴム(NBR)、フッ素ゴム(FKM、Viton®)、シリコーンゴム、エチレンプロピレンゴム(EPDM)などがあり、燃料、油圧作動油、潤滑油、冷却剤など、様々な流体に対する耐性や、耐熱性、耐寒性、耐オゾン性といった特性に応じて使い分けられます。

フッ素樹脂系シール、特にPTFE(ポリテトラフルオロエチレン)は、非常に優れた耐薬品性、耐熱性、低摩擦性を持つため、エラストマーでは対応できないような過酷な環境や、摺動抵抗を低減したい箇所で使用されます。PTFE単体では弾性が低いため、Oリングなどの形状ではスプリングや他のエラストマーと組み合わせて使用されることが一般的です。

金属系シールは、極めて高い温度や圧力、あるいは腐食性の高い環境下で、他の材料では対応できない場合に用いられます。金属Oリング、Cリング、Eリングなどがあり、主にエンジン部や排気系など、高温に晒される箇所でその真価を発揮します。

複合材料シールは、複数の材料の利点を組み合わせることで、単一材料では達成できない性能を実現します。例えば、エラストマーのコアをPTFEのジャケットで覆ったシールは、PTFEの低摩擦性と耐薬品性、エラストマーの弾性を両立させることができます。

これらの多様なシールは、航空機の各部に最適なものが選定され、その性能が航空機の安全性と信頼性を確保する上で不可欠な役割を担っています。航空機用シールの技術は、材料科学、設計工学、製造技術の進歩とともに常に進化し続けており、より軽量で、より耐久性があり、より高性能なシールの開発が継続的に行われています。