航空機座席駆動システム市場規模・シェア分析-成長動向と予測 (2025年 – 2030年)

航空機シート作動システム市場レポートは、駆動方式(リニア、ロータリー、ハイブリッドデュアルモーション)、機種(ナローボディ航空機など)、座席クラス(ファーストクラス、ビジネスクラスなど)、エンドユーザー(ラインフィット、レトロフィット)、部品(アクチュエーターモーター、ギアボックスとスクリューアセンブリなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機座席作動システム市場の概要

本レポートは、航空機座席作動システム市場の規模、シェア、および業界分析について詳細にまとめたものです。市場は、メカニズム(リニア、ロータリー、ハイブリッドデュアルモーション)、航空機タイプ(ナローボディ機など)、座席クラス(ファーストクラス、ビジネスクラスなど)、エンドユーザー(ラインフィット、レトロフィット)、コンポーネント(アクチュエーターモーター、ギアボックスおよびスクリューアセンブリなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は米ドル(USD)建てで提供されています。

市場概要

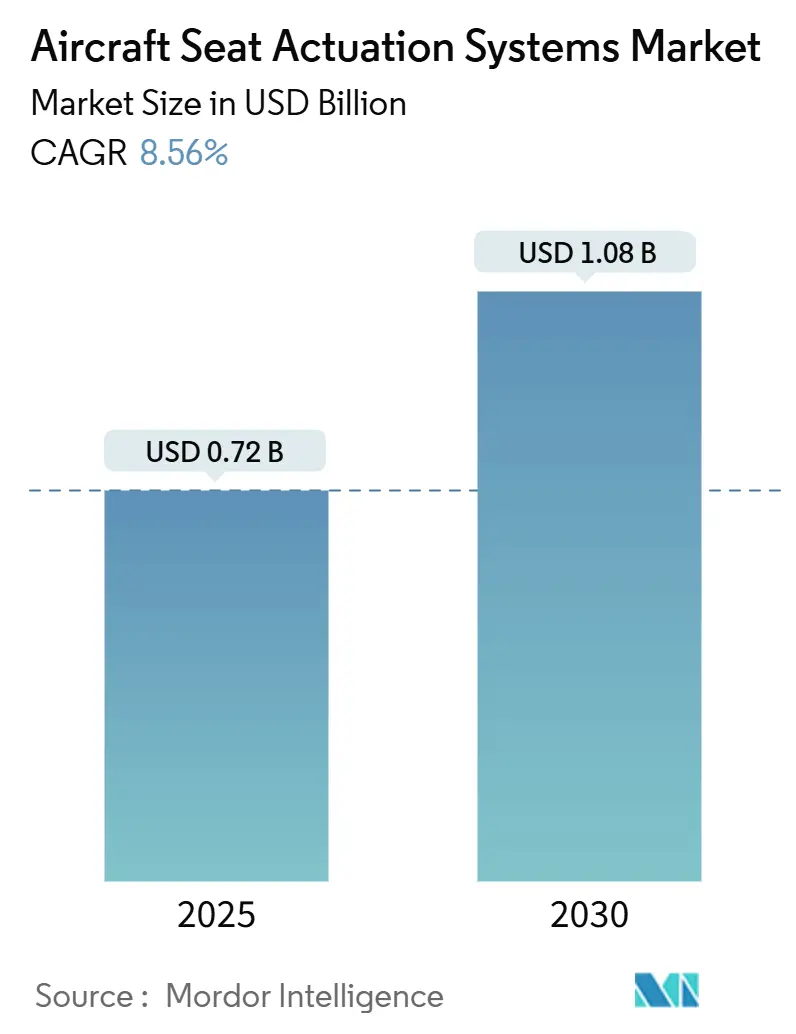

航空機座席作動システム市場は、2025年には0.72億米ドルと推定され、2030年には1.08億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.56%です。航空会社によるプレミアムキャビン改修の加速、OEMによる電気機械プラットフォームの標準化、サプライヤーによるデータリッチな座席モーションソリューションの導入が、需要を共同で押し上げています。

地域別では、北米が2024年に43.77%のシェアを占め、航空宇宙産業のサプライチェーンが充実していることから市場を牽引しています。一方、アジア太平洋地域は、航空機の近代化と長距離ネットワークの拡大が急速に進んでいるため、最も速い成長を遂げています。メカニズム別では、ロータリー機構が数量で優位を占めていますが、乗客のフルフラットな快適性への要望を反映し、ハイブリッドデュアルモーションユニットが急速に増加しています。業界の統合により競争が激化する一方で、厳格なDO-160試験やサプライチェーンのボトルネックが新規参入の障壁となっています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 0.72億米ドル

* 市場規模(2030年): 1.08億米ドル

* 成長率(2025年~2030年): 8.56% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* メカニズム別: ロータリーソリューションが2024年に55.45%の市場シェアを占め、ハイブリッドデュアルモーションユニットは2030年までに7.34%のCAGRで成長すると予測されています。

* 航空機タイプ別: ナローボディ機が2024年に47.39%の収益シェアを占め、ヘリコプターは2030年までに9.23%のCAGRで成長すると予測されています。

* 座席クラス別: エコノミークラスが2024年に41.76%の市場シェアを占め、ファーストクラスは2025年から2030年の間に8.78%のCAGRで拡大すると予測されています。

* エンドユーザー別: ラインフィット用途が2024年に55.68%の市場規模を占め、レトロフィット需要は2030年までに9.12%のCAGRで成長すると予測されています。

* コンポーネント別: アクチュエーターモーターが2024年に50.24%の市場シェアを占め、ギアボックスおよびスクリューアセンブリは2030年までに7.45%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に43.77%のシェアを維持し、アジア太平洋地域は2030年までに9.12%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察(推進要因)

* プレミアムエコノミーおよびビジネスクラスの改修需要の増加: 航空会社は新規航空機の納入を延期しつつも収益向上を目指しており、レトロフィットプログラムが活況を呈しています。LATAM航空がB787にRECARO R7ミニスイートを導入する決定は、より高い運賃を可能にするフルフラットな快適性への移行を象徴しています。ハイブリッドデュアルモーションシステムは設置を簡素化し、ロータリーとリニアの動きを1つのコンパクトなハウジングに統合することで、フルフラットへの移行を可能にします。アジア太平洋地域の航空会社は、高度な座席モーションに対する旺盛な需要を背景に、インテリジェントな多軸製品への市場を推進しています。

* 油圧ユニットを置き換える電気機械式アクチュエーターの急増: 新世代のワイドボディ機では、より電動化された航空機アーキテクチャが標準となっており、B787やA350では全電動座席システムにより最大15%の空虚重量削減が実証されています。流体を除去することで火災リスクとメンテナンスが削減され、高トルクのブラシレスモーターはスムーズで低騒音の移行を可能にします。デジタル制御ループは客室管理ネットワークと統合され、航空会社はロイヤルティ顧客向けに好みの座席位置をプリセットできます。

* OEMによる「より電動化された航空機」プラットフォームへの注力: OEMは、飛行制御だけでなく客室のモーションにも電動設計思想を拡大しています。中央電源分配は配線の重複を削減し、典型的なアーキテクチャが座席列全体に適用されるため、認証を容易にします。エアバスとボーイングは、機体設計の初期段階でアクチュエーション専門家と提携し、長期的な供給契約を締結しています。

* 予測メンテナンスを可能にするスマートシートIoTセンサー: 座席駆動部に組み込まれたセンサーは、負荷、振動、熱データを取得し、安全なゲートウェイを通じて航空会社のクラウドダッシュボードに送信します。AstronicsのCarat Seat Motionプラットフォームは、故障前に摩耗傾向を知らせるテレメトリーをストリーミングし、計画外のメンテナンスイベントを最大30%削減します。予測分析は、スペアパーツの在庫をリアルタイムの使用状況と連携させ、在庫維持コストを削減します。

* 都市航空モビリティ(UAM)およびeVTOLのインテリア要件: UAMおよびeVTOLの台頭は、軽量でコンパクトな作動システムへの新たな需要を生み出しています。

* リサイクル可能なアクチュエーター材料への持続可能性の推進: 環境規制の強化に伴い、リサイクル可能な材料を使用したアクチュエーターの開発が進められています。

市場の抑制要因

* 厳格な認証とDO-160適合コスト: 完全なDO-160環境適合には、製品バリアントごとに200万米ドルを超える費用がかかり、発売スケジュールに2年を追加する可能性があり、新規参入を妨げています。火災安全に関する改正により、モーターコントローラーに対するより厳しい火炎および煙試験が義務付けられ、コストが増加しています。

* サプライチェーンの統合と長いリードタイム: パンデミックの余波と地政学的な摩擦により、DO-178/DO-254認定のモーターメーカーとPCB製造業者は少数に限定されています。2024年には座席アクチュエーターのリードタイムがパンデミック前の2倍の18ヶ月に達したと報告されています。航空会社は複数年サービス契約を締結することでリスクをヘッジしており、これが供給能力を固定し、後発企業の参入を困難にしています。

* 座席電子機器エンクロージャーに関する新しい火災安全規則: 電子機器の火災安全に関する規制強化は、設計と材料選択に新たな課題をもたらしています。

* ULCC(超低コスト航空会社)による固定シェル型スリムシート(リクライニングなし)への移行: 超低コスト航空会社は、リクライニング機能のない固定シェル型シートを採用する傾向があり、これが作動システムの需要を一部抑制しています。

セグメント分析

* メカニズム別: ロータリーシステムが現在の需要を牽引

ロータリー駆動システムは、そのシンプルなギアリングが高密度エコノミー座席に適しているため、2024年に55.45%の収益を供給しました。ロータリーソリューションの市場規模は2030年には5902億米ドルに達し、7.10%のCAGRで成長すると予測されています。しかし、ハイブリッドデュアルモーションユニットは、フルフラットプログラムが1つのエンベロープからシームレスなリクライニング、レッグレスト、ランバーアクションを要求するため、最も速い成長軌道を示しています。

* 航空機タイプ別: ナローボディ機の優位性とヘリコプターの成長

単通路ジェット機は、B737およびA320の多産な生産に牽引され、2024年の収益の47.39%を占めました。ナローボディ機の市場シェアは、胴体あたりのアクチュエーターユニット数を増やす高密度レイアウトから恩恵を受けています。ヘリコプターはユニット数は控えめですが、特にオフショアエネルギー企業が乗務員の疲労を軽減するために古いロータークラフトを人間工学に基づいた座席に改修しているため、9.23%という高いCAGRを示しています。

* 座席クラス別: エコノミーの量とプレミアムの革新

エコノミークラスの座席は41.76%のシェアを維持しましたが、超低コストモデルは電動リクライニングを排除した固定シェル設計を好む傾向があります。対照的に、ファーストクラスは技術的なフロンティアを推進しており、湾岸地域の航空会社が個別のプライバシー扉を備えた密閉型スイートを展開しているため、その市場規模は8.78%のCAGRで上昇すると予測されています。

* エンドユーザー別: レトロフィットの勢いが加速

OEMによる納入は2024年の価値の55.68%を占めましたが、新規航空機のバックログが滞る中、レトロフィットプロジェクトは2030年までに9.12%のCAGRで上回ると予測されています。航空会社は、古いジェット機を高収益のプレミアムキャビンに変換し、多くの場合、大規模な点検中に実施することで、投資回収サイクルを短縮しています。

* コンポーネント別: モーターが中核を維持し、ギアボックスアセンブリが上昇

モーターは、すべてのアクチュエーションチェーンが密度の高い効率的なトルクマシンから始まるため、2024年に50.24%のシェアを占めました。ギアボックスおよびスクリューシステムは、多軸座席が重い負荷の下での正確な変換を求めるため、最も速く成長しました。

地域分析

* 北米: シアトル、ウィチタ、モントリオール、フェニックス周辺に集積する深い航空宇宙エコシステムのおかげで、2024年に43.77%のシェアを維持しました。FAAの認証基準はしばしば世界の先例となり、地域のサプライヤーが実績のあるソリューションを輸出するのに役立っています。

* アジア太平洋: 中国とインドが記録的な数の航空機を導入し、プレミアムサービスのためにツインアイル機を改修しているため、2030年までに9.12%のCAGRで最も純粋な価値を追加すると予測されています。

* ヨーロッパ: エアバスの組立ラインに支えられ、安定したシェアを維持しています。EUのグリーンディール規制は、リサイクル可能な合金で構築された軽量の電気機械システムを奨励しています。

* 中東: 注目を集めるファーストクラススイートを展開しており、最先端のモーション技術に対する需要を具体化しています。

* アフリカ: 観光回復を狙い、近代的なキャビンを備えた航空機の更新を開始しています。

競争環境

世界の航空機作動市場における成功は、電動化と軽量化という新たな業界トレンドに対応する革新的なソリューションを開発するメーカーの能力にますます依存しています。既存のプレーヤーは、研究開発能力を強化しつつ、航空機メーカーとの緊密な関係を維持し、変化する要件を予測し対応する必要があります。機械的信頼性と高度な電子制御を組み合わせた統合ソリューションを提供する能力、および包括的なアフターマーケットサポートとメンテナンスサービスを提供する能力がますます重要になるでしょう。

特定の航空機カテゴリーや地域市場に特化することは、市場シェアを獲得しようとする競合他社にとって実行可能な戦略となります。成功要因には、重量、信頼性、またはメンテナンスコストの点で大きな利点を提供する独自の技術の開発が含まれます。主要な航空機メーカーや航空会社からなる顧客基盤が比較的集中しているため、強力な関係を構築し、認証と実績を通じて信頼性を確立する必要があります。航空機座席作動システムの専門的な性質上、代替リスクは低いものの、メーカーは安全基準や環境要件に関連する規制変更に常に先行して対応する必要があります。

主要企業

* Safran SA

* Collins Aerospace (RTX Corporation)

* Astronics Corporation

* Crane Aerospace & Electronics (Crane Company)

* ITT Enidine Inc.

(主要企業は順不同です)

最近の業界動向

* 2025年7月: Safranは、商用機および軍用機、ヘリコプターにとって重要なシステムであるCollins Aerospaceの飛行制御および作動事業の買収を完了しました。

* 2025年4月: Collins Aerospaceは、Pinnacleメインキャビンシートを使用して航空会社の体験を向上させるために設計された革新的なアフターマーケット座席ソリューションを発表しました。

* 2025年3月: ProMat 2025で、ITT Inc.のEnidineおよびCompactブランドは、信頼性の高いモーション制御ソリューションとアップグレードされた製品カスタマイズソフトウェアを展示しました。

* 2024年12月: Woodwardは、米国、メキシコ、カナダで事業を展開するSafran Electronics & Defenseの電気機械作動事業を買収する最終契約を締結しました。

このレポートは、航空機座席作動システムの世界市場に関する詳細な分析を提供しています。

1. 調査概要と市場定義

本システムは、乗客が快適な座席位置に調整できるよう、機械式および電気機械式アクチュエーターを用いて座席の動きを可能にするものです。市場は、作動メカニズム(リニア、ロータリー、ハイブリッド)、航空機タイプ(ナローボディ、ワイドボディ、リージョナル輸送機、ヘリコプター)、座席クラス(ファースト、ビジネス、プレミアムエコノミー、エコノミー)、エンドユーザー(OEMラインフィット、レトロフィット/アフターマーケット)、およびコンポーネント(アクチュエーターモーター、ギアボックスとスクリューアセンブリ、制御電子機器、ハーネスとセンサー)に基づいてセグメント化されています。また、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカといった主要地域および国別の市場規模と予測もカバーしています。

2. エグゼクティブサマリーと市場規模

航空機座席作動システム市場は、2025年には0.72億米ドルと推定され、2030年までに1.08億米ドルに達し、年平均成長率(CAGR)8.56%で成長すると予測されています。2024年には北米が43.77%の市場シェアを占め、その密度の高い航空宇宙製造基盤と技術導入の早さから需要を牽引しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* プレミアムエコノミーおよびビジネスクラスの改修需要の増加: サプライチェーンの遅延の中で、航空会社が新規航空機購入よりも迅速な収益向上とプレミアムサービスの迅速な開始を目指すため、改修プログラムが優先されています。

* 油圧ユニットから電気機械式アクチュエーターへの移行: 電気機械式ユニットは、軽量化、流体メンテナンスの不要化、デジタルキャビンシステムとの容易な統合、信頼性の向上、燃費効率の改善といった利点を提供します。

* OEMによる「より電動化された航空機(More-Electric Aircraft)」プラットフォームへの注力。

* 予測メンテナンスを可能にするスマートシートIoTセンサーの導入。

* 都市型航空交通(UAM)およびeVTOL(電動垂直離着陸機)のインテリア要件の出現。

* リサイクル可能なアクチュエーター材料への持続可能性の推進。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 厳格な認証とDO-160規格の取得コスト: DO-160の認証取得には、バリアントごとに200万米ドル以上の費用と最大2年間の期間がかかる可能性があり、社内試験設備を持つ既存企業に有利に働きます。

* サプライチェーンの統合と長いリードタイム。

* 座席電子機器エンクロージャーに関する新しい防火安全規則。

* 超低コスト航空会社(ULCC)による固定シェル型スリムシート(リクライニングなし)への移行。

5. 競争環境と将来展望

レポートでは、市場の集中度、戦略的動向、市場シェア分析、およびSafran SA、Collins Aerospace (RTX Corporation)、Astronics Corporation、Moog Inc.などの主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が含まれます。

また、市場の機会と将来の展望、特に未開拓のニーズの評価についても触れられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムエコノミーおよびビジネスクラスの改修需要の増加

- 4.2.2 油圧ユニットを置き換える電気機械式アクチュエーターの急増

- 4.2.3 OEMによる「より電動化された航空機」プラットフォームへの注力

- 4.2.4 予測保全を可能にするスマートシートIoTセンサー

- 4.2.5 都市型航空モビリティおよびeVTOLのインテリア要件

- 4.2.6 リサイクル可能なアクチュエーター材料への持続可能性の推進

-

4.3 市場の阻害要因

- 4.3.1 厳格な認証およびDO-160適合コスト

- 4.3.2 サプライチェーンの統合と長いリードタイム

- 4.3.3 シート電子機器エンクロージャーに関する新しい防火規則

- 4.3.4 ULCCによる固定シェル型スリムシート(リクライニングなし)への移行

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 機構

- 5.1.1 リニア

- 5.1.2 ロータリー

- 5.1.3 ハイブリッド(デュアルモーション)

-

5.2 航空機タイプ

- 5.2.1 ナローボディ機

- 5.2.2 ワイドボディ機

- 5.2.3 地域輸送機

- 5.2.4 ヘリコプター

-

5.3 座席クラス

- 5.3.1 ファースト

- 5.3.2 ビジネス

- 5.3.3 プレミアムエコノミー

- 5.3.4 エコノミー

-

5.4 エンドユーザー

- 5.4.1 OEMラインフィット

- 5.4.2 レトロフィット/アフターマーケット

-

5.5 コンポーネント

- 5.5.1 アクチュエーターモーター

- 5.5.2 ギアボックスとスクリューアセンブリ

- 5.5.3 制御エレクトロニクス(PCU)

- 5.5.4 ハーネスとセンサー

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 アストロニクス・コーポレーション

- 6.4.4 クレーン・エアロスペース&エレクトロニクス(クレーン・カンパニー)

- 6.4.5 ムーグ・インク

- 6.4.6 メギット社(パーカー・ハネフィン・コーポレーション)

- 6.4.7 アンタビアSAS(アメテック・インク)

- 6.4.8 ビューラーモーターGmbH

- 6.4.9 CEFインダストリーズLLC

- 6.4.10 セルマットSAS

- 6.4.11 エレクトロ・メタル・エクスポートGmbH

- 6.4.12 ハネウェル・インターナショナル・インク

- 6.4.13 ITT エニダイン・インク

- 6.4.14 マクソン・インターナショナルag

- 6.4.15 ロールオンS.p.A.(ティムケン・カンパニー)

- 6.4.16 ハイカル・テクノロジーズ・プライベート・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機座席駆動システムは、航空機に搭載される座席の各種機能を電動または機械的に調整するための技術群を指します。これは、乗客の快適性、安全性、そして航空機の運用効率を向上させる上で不可欠な要素となっております。特に、長距離国際線やプレミアムクラス(ファーストクラス、ビジネスクラス)において、座席のリクライニング、フットレスト、ヘッドレスト、ランバーサポート、さらにはフルフラットベッドへの変換といった多岐にわたる調整を可能にする中核技術として位置づけられています。その目的は、限られたキャビン空間の中で最大限の快適性と機能性を提供し、乗客のフライト体験を向上させることにあります。

このシステムの駆動方式にはいくつかの種類がございます。最も主流となっているのは電動式であり、小型軽量のモーター、ギア、スクリュー、リニアアクチュエーターなどを組み合わせて、精密かつ滑らかな座席位置の調整を実現します。電動式は、多機能性、高い制御性、そして乗客が容易に操作できる利点から、特にプレミアムクラスの座席で広く採用されています。一方、過去には一部で油圧式が検討されたこともありましたが、航空機においては油漏れのリスクや重量増加の懸念から、現在ではほとんど採用されておりません。エコノミークラスに見られるようなシンプルなリクライニング機能には、手動式の機械的な機構が用いられることもありますが、これは一般的に「駆動システム」というよりは「調整機構」として区別されることが多いです。機能面では、リクライニング、フットレスト、ヘッドレスト、ランバーサポートの調整に加え、座席の前後スライドや、フルフラットベッドへの変形を可能にする複雑な多軸駆動システムも存在します。システム構成としては、一つのコントローラーで複数の機能を制御する集中型と、各機能に専用のコントローラーを設ける分散型があり、座席の複雑性に応じて選択されます。

航空機座席駆動システムの主な用途は、乗客の快適性向上にあります。長時間のフライトにおいて、乗客が最適な姿勢で過ごせるよう、細やかな調整を可能にすることで、疲労の軽減に大きく貢献します。また、安全性も重要な要素であり、離着陸時には座席を所定の位置に固定したり、緊急時には迅速に安全な姿勢へと変更したりする役割を担います。さらに、限られたキャビン空間を最大限に活用するための空間効率の最適化にも寄与します。例えば、フルフラットベッド機能は、座席がベッドに変形することで、乗客にプライベートな空間と休息を提供し、航空会社のサービス向上における重要な差別化要因となっています。クルーレストシートや医療用搬送シートなど、特殊な用途においても、その駆動システムは重要な役割を果たしています。

関連技術としては、まず小型、軽量、高トルク、低騒音、高信頼性を特徴とするDCブラシレスモーターが挙げられます。これらのモーターは、航空機特有の厳しい環境下での動作が求められます。また、ウォームギアやプラネタリーギア、スクリューシャフトといったギア・伝達機構は、バックラッシュを低減し、座席位置を確実に保持するために不可欠です。直線運動を生み出すリニアアクチュエーターも多用されます。制御システムは、マイクロコントローラーを核とし、CANバスなどの通信プロトコルを用いて各駆動部と連携し、位置センサー(エンコーダー、ポテンショメーター)からのフィードバックに基づいて精密な制御を行います。過負荷保護機能も安全上重要です。航空機電源からの安定した電力供給と電圧変換も重要な技術であり、システム全体の軽量化のためには、アルミ合金や複合材料といった新素材の採用や、システム全体の小型化技術が不可欠です。さらに、航空機部品としての高い安全性と信頼性を確保するため、冗長性設計、フェイルセーフ設計、耐火性、電磁両立性(EMC)対策などが徹底されています。乗客が直感的に操作できるタッチスクリーンや物理ボタン、さらにはスマートフォン連携といったヒューマンインターフェース技術も進化を続けています。近年では、IoT技術を活用した稼働状況の監視や予知保全も注目されています。

市場背景としては、世界の航空旅客数の増加、特に長距離国際線の需要拡大が、航空機座席駆動システム市場の成長を牽引しています。航空会社間のサービス競争が激化する中で、プレミアムクラスの座席は重要な差別化要素となっており、より高機能で快適な座席への需要が高まっています。新型航空機(例:ボーイング787、エアバスA350)の導入や既存機のキャビン改修も、市場の活性化に寄与しています。また、高齢化社会の進展に伴い、あらゆる乗客にとって使いやすく、快適な座席への要求も高まっています。一方で、航空機部品としての厳しい重量制約は常に大きな課題であり、燃費に直結するため、さらなる軽量化が求められています。安全性と信頼性に関する厳格な認証基準、開発・製造・メンテナンスコスト、限られた空間での機能実装、そして容易なメンテナンス性も、市場における重要な考慮事項です。航空機メーカー、シートメーカー、駆動システムメーカー間の複雑なサプライチェーンにおける連携も、効率的な製品開発と供給には不可欠です。

将来展望としては、航空機座席駆動システムはさらなる軽量化と小型化が追求されるでしょう。新素材の採用、高効率モーターの開発、そしてシステム全体の統合化が進むことで、重量とスペースの削減が実現されると期待されます。機能面では、高機能化とパーソナライゼーションが加速する見込みです。乗客の生体情報(心拍数、体温など)をリアルタイムで検知し、AIが最適な姿勢を自動調整するシステムや、マッサージ機能、温熱・冷却機能のさらなる高度化、機内エンターテイメントシステムとの連携強化などが考えられます。スマートキャビンとの統合も進み、中央制御システムによる座席の一元管理や、乗客の搭乗情報に基づいた座席の自動設定、予知保全のためのデータ収集と分析が一般的になるかもしれません。環境対応も重要なテーマであり、省エネルギー化やリサイクル可能な素材の使用が推進されるでしょう。安全性と信頼性の向上は引き続き最優先事項であり、故障診断機能の強化や冗長性のさらなる追求が図られます。メンテナンス性の向上も重要であり、モジュール化された設計や遠隔診断技術の導入が進むことで、航空会社の運用コスト削減に貢献すると考えられます。最終的には、あらゆる乗客が快適に利用できるユニバーサルデザインの追求も、今後の重要な方向性となるでしょう。