民間航空機機内座席市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

商業航空機キャビン座席市場レポートは、航空機タイプ(狭胴型、広胴型、リージョナルジェット、ターボプロップ)、キャビンクラス(エコノミー、プレミアムエコノミー、ビジネス、ファースト)、座席タイプ(標準固定式、リクライナー、ライフラット、スイート/完全プライバシー)、装備(ラインフィット、レトロフィット)、および地域(北米、南米、欧州、APAC、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機キャビン座席市場の概要

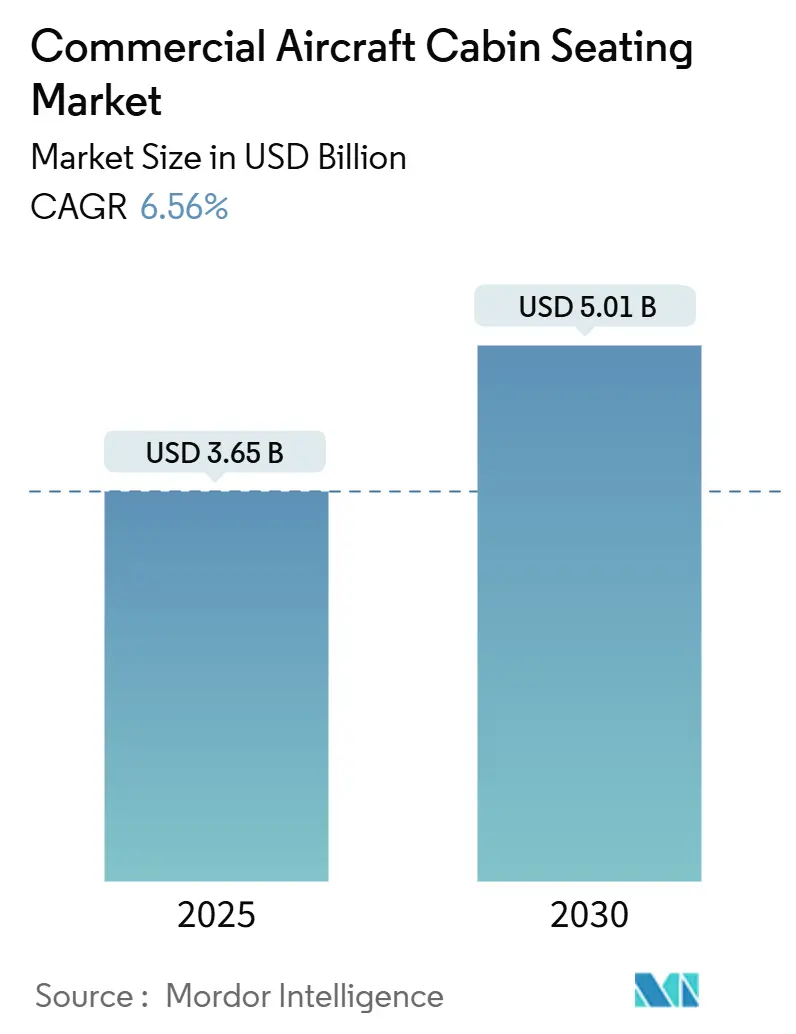

本レポートは、商用航空機キャビン座席市場の規模とシェアに関する分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。市場は、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット、ターボプロップ)、キャビンクラス(エコノミー、プレミアムエコノミー、ビジネス、ファースト)、座席タイプ(標準固定バック、リクライナー、ライフラット、スイート/フルプライバシー)、装備タイプ(ラインフィット、レトロフィット)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、米ドル建ての価値で提供されています。

市場概要と予測

商用航空機キャビン座席市場は、2025年には36.5億米ドルと推定され、2030年には50.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.56%です。航空会社にとって座席は、収益源であると同時にブランド差別化の要素でもあり、航空業界全体のサイクルが軟化しても安定した投資を促しています。

アジア太平洋地域における新たな航空旅行への需要、ナローボディキャビンの高密度化推進、および加速するフリート更新プログラムが相まって、商用航空機キャビン座席市場はパンデミック前の基準を上回る速度で拡大しています。航空会社は現在、プレミアムエコノミーやスイート製品を収益センターとして位置づけており、一方、軽量複合材料はネットゼロ目標に沿った燃料消費削減を支えています。サプライチェーンの滞り、認証のボトルネック、保証コストの上昇といった課題は市場の勢いを一時的に抑制していますが、全体的な上昇軌道を妨げるまでには至っていません。

主要なレポートのポイント

* 航空機タイプ別: ナローボディ機が2024年に商用航空機キャビン座席市場シェアの51.34%を占め、リージョナルジェットは2030年までに6.50%のCAGRで成長すると予測されています。

* キャビンクラス別: エコノミークラスが2024年に48.20%の収益シェアを維持し、プレミアムエコノミーは2030年までに7.15%のCAGRで進展しています。

* 座席タイプ別: リクライナー製品が2024年に商用航空機キャビン座席市場規模の37.50%を占め、スイート/フルプライバシー座席は2030年までに8.52%と最も高いCAGRを記録しています。

* 装備タイプ別: ラインフィットが2024年に64.80%の市場シェアを占め、レトロフィットプログラムは2030年までに6.32%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に36.24%のシェアで市場を支配すると予想され、2030年までに6.95%のCAGRを記録すると予測されています。

グローバル商用航空機キャビン座席市場のトレンドと洞察

推進要因(Drivers)

* 航空会社のプレミアムエコノミー再構成への転換(CAGRへの影響: +1.8%): プレミアムエコノミーキャビンは、エコノミーとビジネスクラスの間のギャップを埋め、大幅なコスト増なしに収益性の高い中間地帯を提供しています。米国やアジアの航空会社は、より深いリクライニング、広い座席幅、アップグレードされた食事サービスなど、強化された機能を備えた座席ゾーンを導入しており、ナローボディ機の制約内でこれらを実現しています。プレミアムエコノミー運賃は、標準エコノミー座席の2〜3倍の利益を生み出し、既存フリートの改修を推進しています。2030年までに7.15%のCAGRが予測されており、これは快適性の向上に対する需要の高まりを示しています。アメリカン航空やシンガポール航空などの早期導入企業は、80%を超える搭乗率を報告しており、プレミアムエコノミーキャビンの成功を裏付けています。

* フライトあたりの収益最大化のためのキャビン高密度化(CAGRへの影響: +1.1%): スリムライン構造により、航空会社は許容可能なシートピッチを維持しながら、単通路キャビンに1〜2列の座席を追加でき、チケット価格を上げずにフライトあたりの収益を向上させることができます。Collins Aerospaceの超薄型フォームと複合材スパシステムは、各3人掛け座席モジュールから数キログラムを削減し、航空会社が重量と容積の目標を同時に達成できるようにしています。この需要は、航空機の稼働時間が1日12時間を超える高頻度の国内市場で最も強く見られます。炭素価格制度による運航コスト圧力が高まるにつれて、高密度化と現代的な人間工学の組み合わせは、成長に貢献し続ける実用的な手段となっています。

* OEMによる軽量複合材料シートの推進(CAGRへの影響: +1.9%): 航空機OEMは現在、ラインフィット契約の一部として最大座席質量制限を指定しており、サプライヤーに炭素繊維フレームやバイオベースフォームの導入を義務付けています。材料の進歩により、座席重量が最大30%削減され、導入後24ヶ月以内に初期の座席プレミアムを上回る年間燃料節約が実現しています。この技術は、当初は燃料消費量の多い長距離フリートで普及していますが、持続可能な航空燃料(SAF)コストの上昇を相殺しようとする国内航空会社にも波及しています。複合材料の採用は、環境・社会・ガバナンス(ESG)開示も支援し、環境意識の高い旅行者の間で航空会社のブランド価値を高めています。

* リアルタイム乗客分析のためのスマートシート改修プログラム(CAGRへの影響: +1.2%): センサーを豊富に搭載した座席アーキテクチャは、占有率、姿勢、シートベルト装着に関する連続的なデータを生成し、予測的なケータリング、ターゲットを絞った付帯サービス提供、早期故障検出を可能にします。北米の主要航空会社は、乗客の滞在パターンをマッピングして機内サービスシーケンスを改善し、ギャレー廃棄物を最大15%削減しています。ヨーロッパの航空会社は、状態ベースのメンテナンスアラートを利用して、予定外の座席修理を減らし、定時運航指標を保護しています。この技術の長期的な展望は、5G機内接続の展開と一致しており、商用航空機キャビン座席市場のCAGR上昇を支えています。

抑制要因(Restraints)

* フォームおよび複合材料サブコンポーネントのサプライチェーンボトルネック(CAGRへの影響: -1.4%): 難燃性ポリウレタンや高弾性炭素シートの認定サプライヤーが限られているため、リードタイムが最大18ヶ月に及んでいます。航空会社はキャビンの改修を延期し、繁忙期に航空機を地上に置くよりも古い内装の使用を延長することを選択しています。座席OEMは現在、原材料の二重調達や二次生産者の事前認定を行ってリスクを軽減していますが、航空業界の資格取得のハードルがあるため、生産能力の増強には少なくとも2年かかります。その結果、商用航空機キャビン座席市場のピーク旅行シーズンにおけるCAGRに-1.4%のマイナス影響が生じており、これは改修スケジュールがリース返却スケジュールと重なる場合に最も顕著です。

* 新しいシートアーキテクチャに対するFAA/EASA認証の遅延(CAGRへの影響: -0.8%): 斜め角度構成やバーススタイルのスイートなど、革新的な座席コンセプトは、追加の適合文書、難燃性試験、頭部損傷基準分析を必要とする特別な条件を生み出します。FAAの文書レビューによると、初のタイプの申請に対する承認サイクルは24ヶ月を超えることがよくあります。これらの遅延は、実績のある設計と大規模な認証チームを持つ既存企業に有利に働き、破壊的な新規参入を遅らせ、予測されるCAGRを0.8%減少させています。

* ドレスカバー摩耗による保証コストの増加(CAGRへの影響: -0.6%): 高稼働率の長距離ネットワークでは、座席のドレスカバーの摩耗が早く、保証コストが増加する傾向があります。

* 新興市場における航空会社のバランスシートのストレス(CAGRへの影響: -0.9%): 新興市場の航空会社は、資金調達の制約や経済的変動により、座席のアップグレードや新規購入に慎重になる傾向があります。

セグメント分析

* 航空機タイプ別: ナローボディ機のリーダーシップと競争圧力

ナローボディ機は2024年に商用航空機キャビン座席市場シェアの51.34%を占め、A320neoおよび737 MAXファミリーの納入がその優位性を反映しています。このカテゴリーの2030年までの6.50%のCAGRは、高頻度のポイントツーポイントネットワークと、以前はツインアイル機で運航されていた路線でプレミアムキャビンをサポートする航続距離延長型XLR派生機から恩恵を受けています。その結果、ナローボディ機に関連する商用航空機キャビン座席市場規模は、2025年の18.8億米ドルから2030年には25.8億米ドルに増加すると予測されています。このセグメントの成長は、航空会社が初期世代の737NGおよびA321ceoの内装をブランド美学に合わせて近代化する改修プログラムからも恩恵を受けています。

ワイドボディ機は、納入量は少ないものの、複雑なスイートやライフラット製品により、座席あたりの収益が高くなっています。湾岸およびアジアのハブ航空会社からの安定した需要は、座席OEMをナローボディ機の景気循環から保護しています。リージョナルジェットおよびターボプロップ機は、薄い路線や二次空港にサービスを提供し、重量ペナルティを最小限に抑える統合収納を備えた超軽量リクライナーに焦点を当てています。Collins Aerospaceなどのメーカーは、モジュラー設計を活用して航空機カテゴリー間で構造部品を共有し、非反復的な認証コストを削減し、リージョナルジェットの価格競争力を維持しています。しかし、中国および日本の座席メーカーが新興市場フリート向けに低コストの代替品を提案しており、商用航空機キャビン座席市場における既存企業のシェアに挑戦しているため、競争は激化しています。

* キャビンクラス別: プレミアム成長にもかかわらずエコノミーがリーダーシップを維持

エコノミークラスは2024年に48.20%の収益シェアを維持し、民主化された航空旅行におけるその基盤的な役割を強調しています。基本的なスリムライン座席は、クッション性の向上、USB-C充電、メンテナンス時間を短縮するすっきりとしたトレイテーブルなどで進化を続けています。それにもかかわらず、プレミアムエコノミーの7.15%のCAGRは、幹線路線での運賃競争を相殺する付帯収益への転換を示唆しています。航空会社は、標準エコノミー運賃の1.6倍の運賃倍率を目標としつつ、変動費は1.15倍しかかからないため、積極的な展開ペースを説明しています。

ビジネスクラスは、1-2-1レイアウトで直接通路アクセスを備えたスライディングドアスイートへと移行しています。これらの製品に起因する商用航空機キャビン座席市場規模は、2025年には12.2億米ドルに達し、2030年までに18億米ドルを超える勢いです。提供する航空会社は少ないものの、ファーストクラスはブランドのハロー効果により依然として注目を集めています。そのため、座席OEMは技術のクロスオーバーに投資し、ファーストクラスのプライバシーシェルをビジネスクラスのフットプリントに適応させて、より広い需要を取り込もうとしています。サプライチェーンの回復力、迅速なプロトタイピング、および仕上げレベルのカスタマイズが、現在、商用航空機キャビン座席業界における競争優位性を定義しています。

* 座席タイプ別: リクライナーの優位性と快適性の進化

プレミアムエコノミーおよび国内ファーストクラス製品を含むリクライナー形式は、2024年の収益の37.5%を占めました。航空会社は、その省スペースな折りたたみ機構と比較的簡単な認証プロセスから、これらの座席を好んでいます。一方、SafranのUnityやRECAROのCL6710などのスイート/フルプライバシー座席ラインは、航空会社が高収益のビジネス旅行者をターゲットにしているため、8.52%のCAGRで最も速い成長を遂げています。スイートソリューションに関連する商用航空機キャビン座席市場規模は、シングルアイルライフラット座席ソリューションの採用加速により、2025年から2030年の間に倍増すると予測されています。

固定バックエコノミー座席は、引き続き大量生産の主力として機能しています。しかし、サスペンションシートパンや輪郭のある背もたれなどの漸進的な改良は、最大5時間のフライトセグメントでの旅行者の疲労軽減に効果的であることが証明されています。ライフラット座席は長距離ビジネスクラスで依然として優勢ですが、短距離路線での採用は重量とメンテナンスの考慮事項によって制約されています。これらの課題に対処するため、OEMは現在、共通の構造脊椎を使用してリクライナー、プレミアムエコノミー、およびライフラットモジュールを統合する共通プラットフォームを開発しています。この革新は、商用航空機キャビン座席業界における開発期間と認証コストを大幅に削減します。

* 装備タイプ別: ラインフィットの優位性とレトロフィットの成長

ラインフィット設置は、機体組み立て時のシームレスな統合と重量最適化の恩恵により、2024年の出荷量の64.80%を占めました。エアバスとボーイングは、納入の約15ヶ月前に座席エンジニアリングの凍結日を設定し、サプライヤーに明確なスケジュールと予測可能な収益源を提供しています。一方、レトロフィット活動は、航空会社がフリート更新サイクルに追いつくためにキャビンアップグレードをますます優先しているため、年平均成長率(CAGR)6.32%で成長すると予測されています。レトロフィットソリューションの商用航空機キャビン座席市場規模は、2025年の12.9億米ドルから2030年には17.6億米ドルに拡大すると予想されています。プログラムの複雑さ、限られたダウンタイムの利用可能性、サプライチェーンのボトルネックなどの主要な課題は依然として懸念事項です。しかし、活況を呈する中古航空機市場は、費用対効果の高いモジュラーアップグレードキットに対する安定した需要を支えています。

地域分析

* アジア太平洋: アジア太平洋地域のリーダーシップは、6,000機以上の航空機の発注と、将来の座席生産を吸収する支援的な空港インフラプログラムに起因しています。家族旅行や短距離ビジネス旅行に合わせた多クラス構成が主流ですが、カンガルー路線や太平洋横断路線では長距離プレミアム需要が高まっています。中国の現地コンテンツ規則は、欧米の座席OEMと国内サプライヤーとの合弁事業を促し、認証の完全性を維持しながらコンプライアンスを確保しています。

* 北米: 北米の航空会社は、フリートの簡素化とキャビンの高密度化に注力しています。平均7年という頻繁な内装更新サイクルは、座席生地ベンダーやスマートシートセンサーの改修におけるアフターマーケットの見通しを強化しています。

* ヨーロッパ: 厳格な循環経済指令に直面しているヨーロッパは、リサイクル可能なクッションや生分解性フォームのイニシアチブを主導しており、これがグローバルプログラム全体に波及しています。したがって、商用航空機キャビン座席市場は、コスト主導の高密度化と持続可能性主導の材料革新という二重の牽引力を経験しています。

* 中東およびアフリカ: 中東およびアフリカは、合わせて現在の収益の10%未満を占めていますが、観光多様化戦略と地域ハブ競争に結びついた大きな成長が期待されています。湾岸のスーパーコネクターは、ブランドのショーケースとして機能するファーストクラススイートに多額の投資を行っており、アフリカのフラッグキャリアは高温多湿の条件に耐えうる耐久性のあるリクライナーを優先しています。通貨の変動と政治的リスクは採用ペースを抑制していますが、輸出信用機関の支援とリースモデルが資金調達の制約を緩和し、商用航空機キャビン座席市場の地理的拡大をこの10年間を通じて維持しています。

競合状況

市場集中度は中程度であり、上位5社のベンダー(Collins Aerospace、Safran、RECARO、Stelia Aerospace、Thompson Aero)が世界の出荷量の約55%を共同で支配しています。認証に関するノウハウ、OEMのラインフィット承認、および垂直統合されたフォームまたはカバー生産が彼らの優位性を支えています。Collins Aerospaceは、グローバルなMROネットワークを活用して、座席サポートとアビオニクス契約をバンドルし、安定したアフターマーケット収益源を確保しています。Safranは、複数の製品ファミリーで標準複合シェルを展開し、開発サイクルを短縮し、プレミアムな仕上げを維持しながら座席あたりのコストを削減しています。

破壊的な新規参入企業は、組み立てを簡素化し、迅速なカスタマイズを容易にする超軽量フレームと3Dプリントブラケットを強調しています。例えば、ExpliseatのチタンハイブリッドTiSeat E2は、40%の軽量化と200未満の部品点数を提供し、設置工数を削減しています。既存企業は、ニッチな技術企業を買収したり、戦略的パートナーシップを確立したりして、材料およびデジタル機能を拡大することで対応しています。

モジュラー記念碑統合および動的ランバーサポートシステムにおける知的財産ポートフォリオは、航空会社が数ヶ月ではなく数週間で特注のレイアウトを要求するにつれて、主要な差別化要因となっています。座席メーカーはまた、ライフサイクル摩耗をシミュレートするデジタルツインに投資し、航空会社がオーバーホール間隔を予測するのに役立てています。保証リスク共有契約やパワーバイザアワーの座席カバープログラムは、商用航空機キャビン座席市場で長期契約を確保するための追加の手段として登場しています。

主要企業

* Collins Aerospace

* Recaro Group

* Safran

* Airbus

* Elevate Aircraft Seating LLC

最近の業界動向

* 2025年6月: FlySafairは、そのフリート向けにAcro Aircraft Seatingを選定しました。Acro Aircraft Seatingは、FlySafairにSeries 9 Fixed Backシートの複数のシップセットを供給する予定です。

* 2025年4月: Riyadh Airは、そのボーイング787-9フリート全体にSafranのUnity Business Class Suiteを設置することを選定しました。この航空会社の決定は、プレミアムな乗客の快適さとモダンなキャビンアメニティを提供するというコミットメントと一致しています。

* 2024年2月: Air Indiaは、470機の発注の一部であるワイドボディフリート拡張プログラム向けに、プレミアムエコノミーおよびエコノミーシートを提供するためにRecaro Aircraft Seatingを選定しました。この契約には、今後5〜6年間で航空会社のラインフィットおよびレトロフィットのツインアイル航空機プログラムに22,000席以上のRecaroシートを設置することが含まれています。

* 2023年6月: RECARO Aircraft SeatingとEmbraerは、E1およびE2航空機向けのサプライヤー提供機器(SFE)シートカタログを開発する契約を締結しました。SFEカタログには、ラインフィットおよびレトロフィット構成の両方で利用可能なBL3710およびSL3710エコノミークラスシートが含まれています。

本レポートは、世界の民間航空機キャビンシート市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および主要な調査仮定に基づいて、包括的な洞察を提供いたします。

市場規模は、2025年には36.5億米ドルと評価されており、2030年までには50.1億米ドルに成長すると予測されています。これは、航空業界におけるシート需要の堅調な伸びを示しています。

主要な業界トレンドとしては、世界の航空旅客輸送量、新規航空機納入数、一人当たりGDP、航空機メーカーの収益、航空機の受注残、総発注数、空港建設プロジェクトへの支出、航空会社の燃料費支出などが挙げられます。

市場の成長を牽引する主な要因は多岐にわたります。航空機の機材更新サイクルが加速していること、航空会社がプレミアムエコノミーへの再構成を進めていること(エコノミークラスの最大3倍の利益率をもたらし、7.15%のCAGRで成長)、フライトあたりの収益を最大化するためのキャビン高密度化、OEMによる軽量複合材シートの推進(最大30%の軽量化により燃料節約と持続可能性目標に貢献)、リアルタイムの乗客分析を可能にするスマートシートの改修プログラム、そして単通路型XLR機の航続距離延長による長距離ナローボディ機需要の増加が挙げられます。

一方で、市場にはいくつかの制約も存在します。フォームや複合材サブコンポーネントにおけるサプライチェーンのボトルネック、FAA(米国連邦航空局)およびEASA(欧州航空安全機関)による新規シート構造の認証遅延(承認に12~24ヶ月を要し、革新的なアーキテクチャの導入を遅らせ、プログラムコストを増加させる)、早期のシートカバー摩耗による保証コストの増加、新興市場における航空会社のバランスシートへの負担などが挙げられます。

地域別では、アジア太平洋地域が市場を牽引しており、2024年の収益の36.24%を占め、2030年までには年間平均成長率(CAGR)6.95%で最も速い成長を維持すると予測されています。その他、北米、南米、ヨーロッパ、中東、アフリカといった主要地域も詳細に分析されています。

市場は、航空機タイプ(ナローボディ機、ワイドボディ機、リージョナルジェット機、ターボプロップ機)、キャビンクラス(エコノミー、プレミアムエコノミー、ビジネス、ファースト)、シートタイプ(標準固定式、リクライナー、ライフラット、スイート/フルプライバシー)、および装備タイプ(ラインフィット、レトロフィット)によって詳細にセグメント化され、それぞれの成長予測が提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が網羅されています。Collins Aerospace、Safran S.A.、RECARO Aircraft Seating GmbH & Co. KG、JAMCO Corporation、STELIA Aerospace(Airbus Atlantic)など、主要な市場プレーヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが提供されています。

本レポートは、市場の機会と将来の展望、未開拓分野の評価も行っています。調査は、主要変数の特定、市場モデルの構築、広範な一次調査専門家による検証と最終化という堅牢な4段階の調査手法に基づいて実施されており、信頼性の高い市場データと予測を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 主要な業界トレンド

- 4.1 航空旅客輸送量

- 4.1.1 アフリカ

- 4.1.2 アジア太平洋

- 4.1.3 ヨーロッパ

- 4.1.4 中東

- 4.1.5 北米

- 4.1.6 南米

- 4.2 新規航空機納入数

- 4.2.1 アフリカ

- 4.2.2 アジア太平洋

- 4.2.3 ヨーロッパ

- 4.2.4 中東

- 4.2.5 北米

- 4.2.6 南米

- 4.3 一人当たりGDP(現行価格)

- 4.3.1 アフリカ

- 4.3.2 アジア太平洋

- 4.3.3 ヨーロッパ

- 4.3.4 中東

- 4.3.5 北米

- 4.3.6 南米

- 4.4 航空機メーカーの収益

- 4.5 航空機受注残

- 4.6 総受注数

- 4.7 空港建設プロジェクトへの支出(進行中)

- 4.8 航空会社の燃料費支出

5. 市場の状況

- 5.1 市場概要

- 5.2 市場の推進要因

- 5.2.1 航空機フリートの急速な更新サイクル

- 5.2.2 航空会社のプレミアムエコノミー再構成への転換

- 5.2.3 フライトあたりの収益を最大化するための客室高密度化

- 5.2.4 軽量複合材シートに対するOEMの推進

- 5.2.5 リアルタイム乗客分析のためのスマートシート改修プログラム

- 5.2.6 長距離ナローボディ需要を可能にする単通路XLR航続距離

- 5.3 市場の阻害要因

- 5.3.1 フォームおよび複合材サブコンポーネントにおけるサプライチェーンのボトルネック

- 5.3.2 新しいシート構造に対するFAA/EASA認証の遅延

- 5.3.3 ドレスカバーの早期摩耗による保証費用の増加

- 5.3.4 新興市場における航空会社のバランスシートのひっ迫

- 5.4 バリューチェーン分析

- 5.5 規制環境

- 5.6 技術的展望

- 5.7 ポーターの5つの力分析

- 5.7.1 買い手の交渉力

- 5.7.2 供給者の交渉力

- 5.7.3 新規参入の脅威

- 5.7.4 代替品の脅威

- 5.7.5 競争上の対抗関係

6. 市場規模と成長予測(金額)

- 6.1 航空機タイプ別

- 6.1.1 ナローボディ

- 6.1.2 ワイドボディ

- 6.1.3 リージョナルジェット

- 6.1.4 ターボプロップ

- 6.2 キャビンクラス別

- 6.2.1 エコノミー

- 6.2.2 プレミアムエコノミー

- 6.2.3 ビジネス

- 6.2.4 ファースト

- 6.3 シートタイプ別

- 6.3.1 スタンダード固定背もたれ

- 6.3.2 リクライナー

- 6.3.3 ライフラット

- 6.3.4 スイート/フルプライバシー

- 6.4 装備別

- 6.4.1 ラインフィット

- 6.4.2 レトロフィット

- 6.5 地域別

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.2 南米

- 6.5.2.1 ブラジル

- 6.5.2.2 その他の南米

- 6.5.3 ヨーロッパ

- 6.5.3.1 ドイツ

- 6.5.3.2 フランス

- 6.5.3.3 イギリス

- 6.5.3.4 スペイン

- 6.5.3.5 イタリア

- 6.5.3.6 ロシア

- 6.5.3.7 その他のヨーロッパ

- 6.5.4 アジア太平洋

- 6.5.4.1 中国

- 6.5.4.2 インド

- 6.5.4.3 日本

- 6.5.4.4 韓国

- 6.5.4.5 インドネシア

- 6.5.4.6 オーストラリア

- 6.5.4.7 その他のアジア太平洋

- 6.5.5 中東およびアフリカ

- 6.5.5.1 中東

- 6.5.5.1.1 サウジアラビア

- 6.5.5.1.2 アラブ首長国連邦

- 6.5.5.1.3 カタール

- 6.5.5.1.4 その他の中東

- 6.5.5.2 アフリカ

- 6.5.5.2.1 南アフリカ

- 6.5.5.2.2 ナイジェリア

- 6.5.5.2.3 その他のアフリカ

7. 競合状況

- 7.1 市場集中度

- 7.2 戦略的動き

- 7.3 市場シェア分析

- 7.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 7.4.1 コリンズ・エアロスペース

- 7.4.2 サフランS.A.

- 7.4.3 レカロ・エアクラフト・シーティングGmbH & Co. KG

- 7.4.4 ジャムコ株式会社

- 7.4.5 ステリア・エアロスペース(エアバス・アトランティック)

- 7.4.6 トンプソン・エアロ・シーティング

- 7.4.7 ZIMエアクラフト・シーティングGmbH

- 7.4.8 エクスプリシートS.A.S.

- 7.4.9 ゲーベンSPA

- 7.4.10 アビオインテリアズs.p.a.

- 7.4.11 アクロ・エアクラフト・シーティング

- 7.4.12 ミラス・エアクラフト・シーティング

- 7.4.13 ウナム・エアクラフト・シーティング

- 7.4.14 エレベート・エアクラフト・シーティングLLC

- 7.4.15 スターリング・エアロスペース・リミテッド

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機機内座席は、旅客が航空機内で安全かつ快適に移動するために設置される極めて重要な設備でございます。これは単なる着座場所にとどまらず、飛行中の安全性確保、長時間のフライトにおける快適性の提供、そして限られた機内空間を最大限に効率的に利用することを目的として、高度な技術と人間工学に基づいて設計されております。航空機の運航において不可欠な要素であり、乗客の搭乗体験を大きく左右する、航空会社のサービス品質を象徴するコンポーネントと言えるでしょう。

座席の種類は多岐にわたり、主に航空会社の提供するサービスレベルに応じて、ファーストクラス、ビジネスクラス、プレミアムエコノミークラス、そしてエコノミークラスに大別されます。ファーストクラスの座席は、最も広い空間と最高の快適性を提供し、多くの場合、完全に水平になるフルフラットベッド機能、高いプライバシーを確保するパーテーション、そして充実したエンターテイメントシステムを備えております。ビジネスクラスもまた、ライフラットまたはフルフラットになる座席が主流であり、作業スペースや収納が充実している点が特徴でございます。プレミアムエコノミークラスは、エコノミークラスよりも広い足元空間とリクライニング角度、そして向上したサービスを提供し、エコノミークラスは、標準的な座席として効率的な空間利用を追求しつつ、多数の乗客を収容できるよう設計されております。これらの座席には、リクライニング機能、フットレストやレッグレスト、ヘッドレスト、食事や作業用のトレイテーブル、パーソナルモニター、そして充電用の電源やUSBポートといった様々な機能が組み込まれております。また、機内での配置も重要であり、通路側、窓側、中央席といった選択肢や、2-2-2、3-3-3、3-4-3といった座席配列、さらにはビジネスクラスにおけるヘリンボーンやスタッガードといった革新的な配置も存在し、これらは乗客のプライバシーやアクセス性を考慮して設計されております。

座席の主な用途は、離着陸時や乱気流発生時における乗客の安全な着座と固定でございますが、それ以外にも多岐にわたる役割を担っております。長時間のフライトにおいて、乗客が快適に休息、睡眠、作業、食事をとるための空間を提供することはもちろん、機内エンターテイメントシステムを通じて情報や娯楽を提供する役割もございます。また、座席下やオーバーヘッドビンと連携して手荷物の収納スペースを提供し、緊急時には救命胴衣などの安全装備を収納する場所としても機能いたします。さらに、座席の配置そのものが、緊急脱出時の迅速な避難経路の一部として設計されており、安全性確保の観点から極めて重要な要素でございます。

関連技術は、座席の進化を支える基盤となっております。素材面では、航空機の燃費向上に貢献するアルミニウム合金、炭素繊維複合材料、チタン合金といった軽量かつ高強度の素材が積極的に採用されております。同時に、火災時の安全性を確保するための難燃性、長期間の使用に耐える耐久性、そして衛生面を考慮した抗菌・防汚加工が施された素材が用いられております。クッション材には、快適性を追求したフォーム材やメモリーフォームが、シートカバーにはレザーやファブリックが使用されております。安全性に関しては、クラッシュワージネス基準を満たす衝撃吸収構造、2点式または3点式のシートベルト、そして緊急脱出時の迅速な操作性が求められます。快適性向上のためには、人間工学に基づいた設計が不可欠であり、電動リクライニングやマッサージ機能、さらには機内空調システムとの連携も進んでおります。エンターテイメントと接続性においては、高解像度パーソナルモニターによるオンデマンドコンテンツの提供、機内Wi-Fi接続、衛星通信、そしてAC/USB電源供給が標準化されつつございます。製造技術においても、CAD/CAMによる精密な設計、加工、組立、そして厳格な品質管理と試験が不可欠でございます。

市場背景としましては、世界の航空旅客数の継続的な増加、特に新興国市場の拡大が座席需要を牽引しております。航空会社間の競争激化は、座席を差別化の重要な要素と位置づけさせ、より快適で機能的な座席への投資を促しております。また、燃費効率向上への要求は、座席の軽量化技術の発展を加速させております。乗客の快適性への期待の高まりも、座席の進化を後押しする要因でございます。主要な座席メーカーとしては、レカロ・エアクラフト・シーティング、サフラン・シート(旧ゾディアック・エアロスペース)、コリンズ・エアロスペース(旧B/Eエアロスペース)などが世界市場を牽引しております。これらの製品は、FAA(米国連邦航空局)やEASA(欧州航空安全機関)といった航空当局による厳格な安全基準、例えば座席間隔、通路幅、緊急脱出要件などに準拠して製造されております。近年では、プレミアムエコノミークラスの普及や、エコノミークラスにおける快適性向上への取り組み、そして航空会社のブランドイメージを反映したカスタマイズされた座席デザインがトレンドとなっております。

将来展望としましては、民間航空機機内座席はさらなる技術革新と持続可能性への配慮が求められております。超軽量・高強度素材の進化は続き、複合材料やスマートマテリアルの採用が拡大するでしょう。IoT技術の統合により、座席の状態監視、乗客の生体情報モニタリング、そしてパーソナライズされたサービス提供が可能になるかもしれません。ワイヤレス充電やAR/VR技術を活用したエンターテイメントシステムも普及する可能性がございます。また、自己修復素材や抗菌・抗ウイルス素材の導入により、衛生面とメンテナンス性が向上することが期待されます。持続可能性の観点からは、リサイクル可能な素材の使用、製造工程における環境負荷の低減、そして長寿命化とメンテナンス性の向上が重要な課題となります。乗客一人ひとりのニーズに合わせたパーソナライゼーションと、航空会社が容易に座席構成を変更できるモジュール式デザインの導入も進むでしょう。プライベート空間の強化や、バイオメトリクス認証によるシームレスなサービス提供も視野に入っております。健康とウェルネスへの関心が高まる中、姿勢矯正機能や血行促進機能、空気清浄機能内蔵の座席、さらには非接触型操作の導入も進むかもしれません。一方で、スタンディングシートのような極端な高密度化の試みは、安全性や快適性の課題をクリアしつつ、将来的な選択肢の一つとして議論され続けることでしょう。これらの進化は、航空旅行の体験を根本から変革し、より安全で快適、そして持続可能なものにしていくことに貢献すると考えられます。